МИНИСТЕРСТВО НАУКИ И ВЫСШЕГО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

Федеральное государственное бюджетное образовательное учреждение

Высшего образования

«РОССИЙСКИЙ ГОСУДАРСТВЕННЫЙ

ГИДРОМЕТЕОРОЛОГИЧЕСКИЙ УНИВЕРСИТЕТ»

Кафедра экономики предприятия природопользования и учетных систем

КУРСОВАЯ РАБОТА

На тему «Бизнес-планирование на предприятии на примере предприятия обслуживающего северный морской путь»

Выполнил Аллабергенова Л.К.

(фамилия, имя, отчество)

Группа ЭПБ-17-1-1

Руководитель доцент, к. э. н.

(ученая степень, ученое

Звание)

Панова Анастасия Юрьевна

(фамилия, имя, отчество)

«___»__________20__г.

Санкт–Петербург

СОДЕРЖАНИЕ

ВВЕДЕНИЕ. 3

1 ТЕОЕРТИЧЕСКИЕ АСПЕКТЫБИЗНЕС-ПЛАНИРОВАНИЯ.. 5

1.1 Сущность и виды бизнес-планирования. 5

1.2 Принципы и методы бизнес-планирования. 7

2. БИЗНЕС-ПЛАНИРОВАНИЕ В ОАО «СМП». 10

2.1 Характеристика организации. 10

2.2 Анализ бизнес-планирования в ОАО «СМП». 24

3. СОВЕРШЕНСТВОВАНИЕ БИЗНЕС-ПЛАНИРОВАНИЯ ОАО «СМП». 28

ЗАКЛЮЧЕНИЕ. 41

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ.. 44

ВВЕДЕНИЕ

Актуальность работы. На сегодняшний день существует множество структур, обучающих руководителей способам оптимизации бизнес-процессов в ситуации, когда предприятия не могут справиться самостоятельно. Несмотря на то, что тема существует очень давно, а ее актуальность не вызывает вопросов, сейчас она приобретает новые очертания. Это связано с изменениями рынка, потребляемых услуг и снижением прибыльности бизнесов.

Проблема исследования. Многие компании сталкиваются с осознанием того, что перемены жизненно необходимы для того, чтобы остаться на плаву и развиваться, но далеко не все из них представляют, в чем именно должны заключаться эти перемены. Какое звено в цепочки стоит заменить или устранить, чтобы получить максимальную отдачу. Причем, в большинстве случаев, изменения предполагают не просто увеличение эффективности существующих процессов, а трансформацию их структуры. Выделены методы оптимизации бизнес-процессов могут в организации не работать, так как часто исходят из анализа существующих схем и не предполагают коренной модернизации.

В условиях высокой конкуренции, динамичности внешней среды и современной экономической ситуации в стране и мире предприятиям просто необходимо использовать различные способы для удержания рыночной позиции.

Конкретные меры и методы обеспечения качества продукта зависят от его типа. Однако управление качеством проекта направлено не только на продукт проекта, но и на сам проект. В этом случае подходы к управлению качеством будут одинаковы. При планировании обязательно должны учесть эту дуальность и заложить инструменты контроля качества продукта проекта и проектных работ. Чаще всего при планировании что-то одно упускается. Тогда случаются перекосы, и в результате выполненных на отлично процедур получается ужасный и никому не нужный продукт.

Контрольная точка является отражением результата задачи или проекта и фиксирует, когда будет получен результат, кто ответственен за его получение, кто подтвердит, что результат соответствует требованиям, и как будет осуществляться приемка.

Степень изученности темы представлен трудами таких авторов, как В.М. Аньшина, А.И. Громова, Н.Н. Гаврилова, Д. Джестона, О.И. Долгановаой и др.

Цель работы – исследовать бизнес-планирование на предприятии на примере предприятия обслуживающего северный морской путь.

Задачи:

- рассмотреть теоретические аспекты бизнес-планирования;

- проанализировать бизнес-планирование в ОАО «СМП».

Объект исследования – деятельность ОАО «СМП».

Предмет исследования – бизнес-планирование.

Методы исследования – анализ, обобщение полученной информации.

Структура работы состоит из введения, трех глав, заключения, списка литературы.

ТЕОЕРТИЧЕСКИЕ АСПЕКТЫБИЗНЕС-ПЛАНИРОВАНИЯ

1.1 Сущность и виды бизнес-планирования

Любой начинающий или действующий предприниматель должен уметь сформулировать и представить свой бизнес-проект и бизнес-план, соответствующий ему. Правильно составленный документ способен заинтересовать потенциального инвестора, так как отображает сильные стороны и перспективы бизнеса. Это и является залогом благополучного развития предприятия.

Бизнес-план является документом, который помогает создавать бизнес, управлять им и проводить контроль над процессом. Он содержит сведения о предприятии, его деятельности и товаре, а также план открытия нового бизнеса или продвижения уже существующего. В нем перечислены цели, способы и сроки их достижения, возможные риски и преимущества над конкурентами [8, c. 63].

Он состоит из титульного листа и в среднем двух десятков страниц машинописного текста. В нем присутствует краткая и понятная характеристика будущего бизнеса. Вся информация должна быть написана простым и понятным языком.

Бизнес-план – это документ, который разрабатывается на длительный период (обычно 3-5 лет). Все операции, которые должны выполняться для достижения цели, разбиты по годам. Первый год также разбивают по месяцам. Структура документа может меняться со временем, чтобы адаптировать стратегию к новым условиям.

Назначение бизнес-плана – представить новую бизнес-идею, ее перспективы, шансы и способы достижения цели, а также возможные риски и методы их преодоления. Текст документа объясняет необходимость в инвестициях, ссудах и кредитах, а также обосновывает гарантии погашения долга.

Бизнес-план организации имеет такие главные цели [7, c. 45]:

- убедить потенциального инвестора в выгоде и безопасности вложения средств;

- упорядочить и скоординировать работу лиц, занимающихся реализацией проекта.

Выделяют следующие функции бизнес-плана:

- показать направления деятельности предприятия;

- представить направленность на потребительский рынок;

- показать основные цели, выработать стратегию их достижения;

- оценить имеющие ресурсы и материальное положение компании; Описать товар, предлагаемый данной фирмой;

- составить команду специалистов, занимающихся реализацией проекта;

- разработать план мероприятий по изучению рынка, проведению рекламных кампаний и стратегию ценообразования;

- описать возможные риски и трудности в ходе работы;

- представить план совершенствования деятельности.

Планирование бизнеса делится на три вида, в зависимости от сроков реализации: Краткосрочное (1 год). Среднесрочное (3–5 лет). Долгосрочное или стратегическое планирование (бизнес-план, отображающий проект развития бизнеса в течение длительного периода).

В проекте отображаются качественные и количественные показатели. Качественные – это повышение авторитета предприятия, экология производства, культурное и моральное благополучие сотрудников. К количественным показателям относятся прибыль, увеличение товарооборота, изменение цен и другие.

1.2 Принципы и методы бизнес-планирования

Бизнес-процесс - это совокупность взаимосвязанных мероприятий или работ, направленных на создание определённого продукта или услуги для потребителей [6, c. 63]. В качестве графического описания деятельности применяются блок-схемы бизнес-процессов

На уровне организации ценность для потребителя создаётся координированным управлением многими бизнес-процессами, поэтому бизнес-процессы можно разделить на три категории:

Основные процессы - сквозные, как правило кросс-функциональные процессы, непосредственно создающие ценность для потребителя [5, c. 74].

Вспомогательные (обеспечивающие) процессы - предназначены для поддержки основных, обычно через управление ресурсами и инфраструктурой, необходимых основным процессам [3, c. 58]. Вспомогательные процессы непосредственно не создают ценность для потребителя.

Процессы управления - процессы, призванные управлять деятельностью основных и вспомогательных процессов, повышать их эффективность и результативность, и контроллировать, что процессы отвечают бизнес-целям организации [4, c. 68].

Описание бизнес-процесса - трудоёмкая работа. Основную логику процессов лучше делать вместе с консультантом в режиме живого диалога. Схематично при этом, зарисовывая порядок и логику процедур.

При описании бизнес-процессов важно соблюсти следующие принципы:

1. Описанию подлежат те процессы, которые уже сложились(сформировались).

2. Описание процессов начинается с моделирования схем.

3. Моделировать процессы следует в соответствии с уровнями детализации.

Выделение процессов это творческий процесс. Умение правильно выделять процессы и выбирать необходимую степень детализации зависит от управленческого опыта менеджера (консультанта). В помощь можно, выделить пять уровней анализа:

Операция - минимальная часть дейтяльности. Выполняется «автоматически» (переключить скорость в автомобиле, скопировать в Word и т.п.) [2, c. 45].

Действие - несколько последовательно выполняемых операций, требующие осознанного контроля (доехать из пункта А в пункт B, написать текст и т.п.) [1, с. 45].

Процедура - несколько последовательно выполняемых действий. У процедуры всегда есть результат (устное сообщение [10, c. 75].

Бизнес-процесс базового уровня - последовательность взаимосвязанных процедур, выполняемых несколькими исполнителями, приводящая к значимому для организации результату [1, c. 69].

Направление деятельности - укрупнённая часть деятельности компании, состоящая из нескольких групп бизнес-процессов базового уровня.

Процессы описываются на уровне Процедур, бизнес-процессов базового уровня и направлений деятельности.

Иногда целям проекта лучше соответствует не какая-то одна нотация, а комбинация нескольких. Например, самый верхний уровень модели процессов организации часто описывается в нотации IDEF0, а более детальные уровни бизнес-процессов в нотации BPMN или EPC.

Главный метод оптимизации – это решение задачи оптимизации в малой группе, состоящей из участников процесса. Очень важно производить именно совместное командной обсуждение. Проектирование процесса в одиночку часто на практике приводит к обратным резульатам. Слишком уж много нюансов необходимо предусмотреть. Поэтому групповая работа в этом деле крайне необходима. Роль консультанта в этом процессе: фасилитатор, модератор и интеллектуальный участник.

Помимо «методик оптимизации здравого смысла» (убирать повторы, запараллеливать процессы, устранение явных неэффекивностей), для оптимизации бизнес-процессов, можно использовать Техники бережливого производства:

Ожидание: время простоя, время ожидания очереди, время согласования (например, менеджер не может ответить заказчику сразу, т.к. данные вносятся в информационную систему в конце дня).

Перемещение: плохое планирование и нерациональное размещение часто приводят к излишним перемещениям (например, информационные системы компании плохо интегрированы, сотрудникам приходится переключаться между разными программами, вводить несколько раз одни и те же данные, вручную переносить результаты и т.п.).

Перепроизводство: производство больше необходимого или раньше, чем необходимо (например: юристы отсматривают все договора, а не только те, которые были предварительно одобрены).

Транспортировка: потерянные время и усилия по перемещению чего-либо внутри или между процессами (внедрение сскайп-совещаний, вместо очных совещаний и т.п.). Дефекты: что-либо неприемлемое для клиента, переделка или ремонт (например: автоматическая проверка данных на валидность при вводе в систему, «защита от дурака» и т.д.). Запасы: затраты на хранение запасов (например, закупка сырья более мелкими партиями, «вытягивание» вместо «выталкивания» и т.п.). Излишняя обработка: делать больше работы, чем это имеет ценность для клиента (например: для меньших заказов - согласование может идти по сокращённому пути бизнес-процесса).

Вывод по главе

Бизнес-процессы существуют в любой организации, даже если они не описаны. Хотя чаще этот термин используется в связи с описанием, регламентацией и оптимизации процессов, некоторые считают, что пока бизнес-процессы не описаны, их вроде и не существует. Но закон тяготения существовал и до того, как его открыли. Также и с бизнес-процессами. Есть бизнес - значит и процессы в нём есть.

БИЗНЕС-ПЛАНИРОВАНИЕ В ОАО «СМП»

Характеристика организации

Северное морское пароходство (ОАО "СМП") – российская судоходная компания, одна из крупнейших на Северо-западе России, занимающаяся морскими перевозками по всему миру, в том числе по трассе Северного морского пути. Полное наименование – Открытое акционерное общество «Северное морское пароходство» (также NSC Arkhangelsk). Штаб-квартира – Архангельск.

Компания обладает богатым опытом в организации морских перевозок продукции лесопромышленного комплекса Архангельской области. Флот СМП состоит из универсальных сухогрузов дедвейтом 2 500 – 9 250 тонн, которые перевозят все виды сухих грузов, включая радиоактивные и опасные грузы. Флот компании состоит из 30 единиц судов различного назначения: 18 судов транспортного флота, 7 судов дноуглубительного флота, 5 судов служебно-вспомогательного флота. Общий дедвейт флота ОАО СМП составляет 92 060 тонн.

На рисунке 2.1 отражена организационная структура управления предприятием. Руководитель предприятия уделяет большое внимание разрешению всевозможных социальных вопросов, а также предоставлению сотрудникам необходимых социальных гарантий. Главными задачами маркетингового отдела предприятия являются:

- поддержание спроса на основные виды продукции;

- формирование и реализация мероприятий, непосредственно направленных на увеличение эффективности деятельности предприятия;

- создание ассортимента, планирование продаж;

- анализ спроса и предложения на рынке;

- реализация контроля над новыми поступлениями и инновациями в продукции;

- формирование рекламной кампании, направленной на стимулирование сбыта.

| Генеральный директор |

| Помощник генерального директора |

| Сотрудники отдела маркетинга и реализации |

| Сотрудники отдела материально-технического снабжения |

| Секретарь генерального директора |

| Сотрудники отдела по работе с персоналом |

| Отдел кадров |

| Отдел логистики |

| Сотрудники производства |

| Прочие сотрудники |

Рисунок 2.1 - Организационная структура управления ОАО «СМП»

Отдел кадров реализует работу по:

- подбору персонала;

- управлению сотрудниками;

- мотивации персонала;

- обучению персонала;

- оценке деятельности сотрудников;

- реализация деятельности сотрудников.

Можем выделить основные аспекты, служащие обеспечению эффективности работы и отбора кадров:

1) формирование и понимание целей предприятия;

2) организация структуры эффективного управления, которое позволяет предоставить достижение цели;

3) кадровое планирование, исходящее от поставленных целей на предприятии.

Система управления персоналом в ОАО «СМП» – это система, реализующая функции управления персоналом организации в сфере машиностроения. В систему управления персоналом ОАО «СМП» входит подсистема линейного и общего руководства.

Структура линейного управления персоналом осуществляет управление всей компанией. Разработка стратегии управления персоналом в ОАО «СМП» - это целенаправленное управление персоналом компании с учетом общей концепции системы управления персоналом, разработки кадровой политики, умения грамотно организовывать трудовой потенциал организации, подбирая кадры с учетом потребностей организации.

Выбор варианта системы управления кадрами в ОАО «СМП» во многом зависит от эффективного управления кадрами, от полного выполнения поставленных перед организацией задач, от механизмов функционирования системы, от выбора необходимых технологий и методов работы с кадрами. Формирование контроля над сферой управления персоналом исходит из ответственности высшего руководства – генерального директора компании, за результаты работы.

На рисунке 2.2 показан аппарат управления персоналом.

Можно выделить основные аспекты, служащие обеспечению эффективности работы и отбора кадров в ОАО «СМП»:

1) формирование и понимание целей организации;

2) организация структуры эффективного управления, которое позволяет предоставить достижение цели;

3) кадровое планирование, исходящее поставленных целей.

| Определение общей стратегии компании |

| Анализ процесса труда. Составление графика работы. Создание системы продвижения по службе. Условия труда |

| Кадровая политика. Мотивация |

| Планирование |

| Организация |

| Руководство |

| Контроль |

| УПРАВЛЕНИЕ |

| Оценка |

Рисунок 2.2 - Взаимосвязи функций управления персоналом в ОАО «СМП»

Первоочередные методы по управлению персоналом в данной организации включают:

- отбор, прием и развитие персонала для достижения наилучших результатов;

- мониторинг результатов деятельности сотрудников;

- создание наиболее благоприятных условий труда, способствующих обнаружению творческого потенциала каждого сотрудника;

- наилучшим образом использовать потенциал сотрудника для его вознаграждения;

- гарантиями социальной ответственности организации должен быть обеспечен каждый работник:

- составление прогноза, связанного с рынком труда, а также в коллективе организации для своевременных принятий мер;

- анализ кадрового потенциала, планирование его дальнейшего развития;

- повышение квалификации персонала, затрат на обучение, стимуляция работников к коллективному сотрудничеству, выработка у работников умения легко воспринимать нововведения.

В соответствии с видами осуществляемой деятельности данная организация сотрудничает как с юридическим, так и физическими лицами на основе договоров по реализации товаров, оказания услуг, выполнения работ, самостоятельно организует и планирует свою деятельность.

А для того чтобы определить рентабельна ли деятельность ОАО «СМП» в целом рассмотрим его основные показатели рентабельности, а именно:

- рентабельность продаж,

- рентабельность продаж по EBIT,

- рентабельность продаж по чистой прибыли.

Для это рассчитаем данные показатели.

Рентабельность продаж показывает величину прибыли компании в каждом рубле выручки. Причем нормативным значением для данной отрасли является показатель 18% и более.

Рентабельность продаж 2016г. = (634 838 / 2 806 800) * 100% = 22,6%

Рентабельность продаж 2017г. = (634 838 / 2 806 800) * 100% = 22,6%

Рентабельность продаж 2018г.= (511 384 / 3 342 763) * 100% = 15,3%

Очевидно, что в отчетном периоде сократилась рентабельность продаж на 7,3%.

Рентабельность продаж по EBIT показывает величину прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки.

Рентабельность продаж по EBIT 2016г.= (627 995 / 2806 800) * 100% = 22,4%

Рентабельность продаж по EBIT 2017г.= (627 995 / 2806 800) * 100% = 22,4%

Рентабельность продаж по EBIT 2018г.= (507 159 / 3 342 763) * 100% = 15,2%

В очередной раз идет снижение показателя рентабельности на 7,2%.

Рассчитаем показатель рентабельности продаж по чистой прибыли, который характеризует величину чистой прибыли в каждом заложенном рубле.

Рентабельность продаж по чистой прибыли 2016г. = (491 543 / 2 806 800) * 100% = 18%

Рентабельность продаж по чистой прибыли 2017г. = (491 543 / 2 806 800) * 100% = 18%

Рентабельность продаж по чистой прибыли 2018г. = (395 746 / 3 342 763) * 100% = 12%

В очередной раз показатель рентабельности в отчетном периоде характеризуется снижением рентабельности на 6%

Таким образом можно констатировать тот факт, что рентабельность продаж в 2018 году была снижена в среднем на 7%, что является весь отрицательным показателем. Для большей наглядности полученные при расчетах данный представлены ниже в таблице 2.1.

Таблица 2.1 - Показатели рентабельности предприятия [23]

| Показатели рентабельности | Значение показателя в % | Изменение показателя | ||

| 2016г. | 2017г. | 2018г. | + /- % | |

| Рентабельность продаж | 22,6 | 22,6 | 15,3 | - 7,3% |

| Рентабельность продаж по EBIT | 22,4 | 22,4 | 15,2 | -7,2% |

| Рентабельность продаж по чистой прибыли | - 6% |

В отчетном 2018 году были снижены все показатели рентабельности, что было вызвано ростом расходов компании относительно роста прибыли.

Также целесообразно проанализировать рентабельность вложенного в предпринимательскую деятельность капитала, а именно необходимо рассчитать такие показатели как [9]:

- ROE,

- ROA,

- ROCE,

- рентабельность производственных фондов.

ROE (рентабельность собственного капитала) рассчитывается как отношение чистой прибыли к средней величине прибыли компании. Причем нормальным значением для данной отрасли является 14 и более процентов

ROE 2016г. = 491 543 / ((741 881 + 823 424) /2) * 100% = 62,6%

ROE 2017г. = 491 543 / ((741 881 + 823 424) /2) * 100% = 62,6%

ROE 2018г. = 395 746 / ((823 424 + 879 749) /2) * 100% = 46,5%

В отчетном году показатель рентабельности собственного капитала превышает нормативный показатель на 32,5% что является отличным показателем, но в сравнении предыдущим годом, произошло существенно снижение показателя на 15,9%.

ROA (рентабельность активов) рассчитывается как отношение чистой прибыли компании к средней стоимости активов [14]. Причем среднее значение для данной отрасли должно быть не менее 9.

ROA 2016г. = 491 543 / ((1077 027 + 1 171 010) / 2) * 100% = 43,7%

ROA 2017г. = 491 543 / ((1077 027 + 1 171 010) / 2) * 100% = 43,7%

ROA 2018г. = 395 746 / ((1 171 010 + 1 383 896) / 2) * 100% = 31,8%

В отчетном году показатель рентабельности активов ОАО «СМП» превышает нормативный показатель на 22,8%, но относительно 2017 года он снизился на 11,9%

ROCE (прибыль на задействованный капитал) рассчитывается как прибыль до уплаты налогов и процентов к собственному капиталу и долгосрочным обязательствам.

ROCE 2016г. = 627 995 / (823 424 + 2953) * 100% = 76%

ROCE 2017г. = 627 995 / (823 424 + 2953) * 100% = 76%

ROCE 2018г. = 507 159 / (879 170 + 2977) * 100% = 57%

Рентабельность производственных фондов, рассчитывается как отношение прибыли от продаж к средней стоимости основных средств и запасов компании [10].

Рентабельность производственных фондов 2016г. = 634 838 / ((477 986 + 477 583) / 2) + 69 375) * 100 % = 116%

Рентабельность производственных фондов 2017г. = 634 838 / ((477 986 + 477 583) / 2) + 69 375) * 100 % = 116%

Рентабельность производственных фондов 2018г. = 511 384 / ((477 583 + 453 717) / 2 + 79 303) 100 % = 101 %

Хоть из представленных расчетов и видно, что рентабельность производственных фондов за анализируемый период превышает 100%, в очередной раз налицо снижение показателя, причем на целых 16%.

Представим полученные данные в виде таблицы 2.2.

Таблица 2.2 - Рентабельность использования вложенного капитала [23]

| Показатель рентабельности | Значение показателя | Изменение + / - в % | ||

| 2016г | 2017г | 2018г | ||

| ROE | 62,6 | 62,6 | 46,5 | - 15,9% |

| ROA | 43,7 | 43,7 | 31,8 | - 11,9% |

| ROCE | - 22,8% | |||

| Рентабельность производственных фондов | - 16% |

Как видно из представленных в таблице 8 данных за отчетный период каждый рубль собственного капитала обеспечил ОАО «СМП» 0,465 рубля чистой прибыли, в то время как в 2017 году на каждый вложенный рубль приходилось 0,626 рубля чистой прибыли.

Стоит отметить, что рост активов в отчетном 2018 году на 212 886тыс. рублей, при росте собственного капитала на 55 746 тыс. рублей. Произошли изменения в структуре активов ОАО «СМП» все статьи баланса за исключением внеоборотных активов в 2018 году и запасов в 2017 году показывали интенсивный рост на протяжении всего анализируемого периода, что свидетельствует о хорошей рентабельности данного предприятия.

Данное предприятие является весьма платежеспособным, и может погашать свои текущие обязательства со своих расчетных счетов, тем более что в 2018 году показатель абсолютной ликвидности вырос на 0,15.

Также в отчетном 2018 году наблюдается существенное превышение активов компании над уставным капиталом, что в свою очередь полностью удовлетворяет требованиям нормативных актов к величине чистых активов организации. Также стоит отметить зависи-мость компании от заемного капитала, причем данная зависимость относительно 2017 года выросла на 6%.

В отчетном 2018 году выручка компании выросла более чем на 535 тысяч рублей, что было бы положительным показателем, если бы рост расходов компании не превзошёл данную сумму на 123 тысячи рублей, показав, что в 2018 году у ОАО «СМП» был явный перерасход собственных средств.

Положительную динамику показал показатель снижения налоговых обязательств. А в целом финансовый результат отчетного периода оказался ниже предыдущего года на 95 797 тысяч рублей.

Таким образом, оценка активов и пассивов баланса предприятия показала, что в 2018 году задействованный капитал был менее рентабельным чем в 2017 году, причем разница за год составила 19%, что является весьма существенным разбегом, и заставляет компанию задуматься о целесообразности и масштабов расходования бюджета.

Проведем анализ финансовых показателей за 2016-2018 гг. предприятия ОАО «СМП» (табл. 1.1).

Таблица 1.1 - Финансовые показатели ОАО «СМП» за 2016-2018 годы, тыс.руб. [23]

| Наименование показателей | 2016г. | 2017г. | 2018г. |

| Основные средства | 39 116 | 34 353 | 33 844 |

| Оборотные активы, всего | 52 121 | 49 176 | 31 710 |

| Валюта баланса (актив) | 91 237 | 83 529 | 65 554 |

| Капитал и резервы, всего | 45 861 | 39 548 | 46 513 |

| Долгосрочные обязательства, всего | 4 560 | 2 512 | |

| Краткосрочные обязательства, всего | 40 816 | 41 469 | 18 678 |

| Выручка (нетто) от продажи | 135 156 | 128 443 | 107 571 |

| Прибыль (убыток) от продаж | 5 427 | 4 053 | 7 640 |

| Прибыль (убыток) до налогообложения (КСП, СМП) | 2 434 | 1 621 | 7 207 |

| Чистая прибыль (убыток) | 1 978 | 1 287 | 6 965 |

Как показано в таблице, основные средства организации уменьшились в 2018 году по сравнению с 2016 годом на 5%. Уменьшение произошло и по выручке в 2018 году, она составила 107 571 тыс. руб., а в 2016 году она была 135 156 тыс. руб. Цели финансового анализа ОАО «СМП» достигаются в результате решения определенного взаимосвязанного набора задач. Несомненно, основной задачей является эффективное управление финансовыми ресурсами предприятия.

Для оценки инвестиционной привлекательности на основе показателей ликвидности важно проанализировать динамику изменения этих показателей, что представляет определенную ценность для инвесторов.

Текущая ликвидность организации в 2018 году увеличилась до 1,72% по отношению к 2016 году (табл. 1.2).

Таблица 1.2 - Показатели ликвидности ОАО «СМП» за 2016-2018 гг. [23]

| Показатель | Методика расчета | |||

| Коэф. текущей ликвидности | Kлт = Оборотные средства / оборотные обязательства | 1,96 | 1,44 | 1,92 |

| Быстрая ликвидность | Коэффициент быстрой (срочной) ликвидности (Кбл) = (Оборотные активы – Запасы) / Краткосрочные обязательства | 0,23 | 0,28 | 0,22 |

| Абсолютная (немедленная, мгновенная) ликвидность | Коэффициент абсолютной ликвидности (Кал) = (Денежные средства + Краткосрочные финансовые вложения) / Текущие обязательства | 0,06 | 0,05 | 0,03 |

Текущая ликвидность ОАО «СМП» в 2016 году была - 1,28%, в 2018 году составила - 1,72%.

Из таблицы видно, что показатели организации с 2016 года уменьшились в 2018 году.

Далее проанализируем, показатели деловой активности. Деловая активность предприятия определяется путем расчета абсолютных и относительных показателей предприятия, характеризующих уровень его деловой активности.

Абсолютными показателями являются объем вкладываемого капитала, объем реализации продукции и прибыль, полученная в результате вложения капитала. Идеальная деловая активность должна удовлетворять следующему условию:

Темп прироста чистой прибыли > темп прироста выручки > Темп прироста имущества предприятия > 100 %.

В табл. 1.3 представлены показатели деловой активности.

Таблица 1.3 - Показатели деловой активности ОАО «СМП» за 2016-2018 гг. [23]

| Показатель | |||

| Средний срок оборота кредиторской задолженности | 106,85 | 112,66 | 30,74 |

| Средний срок оборота дебиторской задолженности | 16,20 | 22,32 | 10,07 |

| Средний срок оборота запасов | 131,38 | 124,28 | 108,00 |

| Оборачиваемость активов | 1,48 | 1,54 | 1,64 |

Из таблицы видно, что показатели организации уменьшились в 2018 году до 30,74 сут.дн. Средний срок оборота дебиторской задолженности в организации за 2018 год уменьшился.

Как показано в таблице, средний срок оборота запасов в организации уменьшился в 2018 году по отношению к 2016 году до 108 сут.дн.

Анализ показателей финансовой устойчивости предприятия позволяет оценить инвестиционные риск, связанный с определением структуры инвестиций, а также принять оптимальное решение по финансированию текущей деятельности предприятия. Инвестиционная привлекательность напрямую зависит от степени финансовой независимости предприятия.

Исходные данные представлены в табл. 1.4.

Таблица 1.4 - Исходные данные ОАО «СМП» за 2016-2018 годы [23]

| Наименование показателей | Един. изм. | 2016г. | 2017г. | 2018г. |

| Рентабельность продаж | % | 4,0 | 3,2 | 7,1 |

| Рентабельность прибыли до налогообложения (прибыли отчетного периода) | % | 1,7 | 1,2 | 6,0 |

| Средний срок оборота дебиторской задолженности | сутдн | |||

| Средний срок оборота кредиторской задолженности | сутдн | |||

| Обеспеченность собственными оборотными средствами | % | 21,7 | 18,2 | 42,0 |

| Доля кредитов и займов в краткосрочных пассивах | % | 2,4 | 50,3 | |

| Текущая ликвидность (общее покрытие) | раз | 1,28 | 1,22 | 1,72 |

| Соотношение заемного и собственного капитала | раз | 0,989 | 1,11 | 0,409 |

| Ebit | тысруб | 4 004 | 2 644 | 8 755 |

| Отношение заемных средств к прибыли до налогообложения и уплаты процентов (Totaldebt / EBIT) | раз | 1,14 | 1,33 | 1,12 |

Проанализируем финансовую устойчивость организации ОАО «СМП» за 2016-2018 гг. (табл. 1.5).

Таблица 1.5 - Финансовая устойчивость ОАО «СМП» за 2016-2018 гг. [23]

| Показатель | |||

| Обеспеченность собственными оборотными средствами с учетом долгосрочных кредитов и займов | 21,69 | 18,19 | 42,00 |

| Доля долгосрочных обязательств в совокупном капитале | 5,00 | 3,01 | 0,55 |

| Соотношение заемного и собственного капитала | 0,99 | 1,11 | 0,41 |

| Покрытие процентных выплат (EBIT interestcoverage) | 2,55 | 2,58 | 5,66 |

| Отношение заемных средств к прибыли до налогообложения и уплаты процентов (Totaldebt / EBIT) | 1,14 | 1,33 | 1,12 |

Как показано в таблице, обеспеченность собственными оборотными средствами с учетом долгосрочных кредитов и займов, ОАО «СМП» увеличились с 2016 года в два раза в 2018 году. Как показано в таблице, в организации показатель увеличен до 50,33%. Доля долгосрочных обязательств в совокупном капитале - показатели уменьшились до 0,55% в 2018 году. Показатель соотношения заемного и собственного капитала в организации уменьшился до 0,41 раза. Из таблицы видно, что показатель EBIT в организации увеличился в 2018году в два раза. Показатели Totaldebt / EBIT в 2018 году практически не изменились по отношению к 2016 году.

Важным источником пополнения финансовых ресурсов является прибыль, основным показателем уровня которой является рентабельность хозяйственной деятельности. Расчет показателей прибыльности и рентабельности предполагает использование способа расчета относительных величин.

В целом динамика развития предприятия положительна и предприятие является рентабельным. Рентабельность всех показателей по сравнению с 2016 годом увеличилась.

Основными путями повышения рентабельности затрат являются снижение издержек на единицу или на один рубль продукции, улучшение использования производственных ресурсов, рост объема продаж (табл. 1.6).

Таблица 1.6 - Рентабельность организации ОАО «СМП» за 2016-2018 гг. [23]

| Показатель | |||

| Рентабельность продаж | 4,02 | 3,16 | 7,10 |

| Рентабельность прибыли до налогообложения | 1,73 | 1,24 | 5,98 |

| Рентабельность активов | 2,67 | 1,94 | 10,99 |

Рентабельность организации в 2018 году увеличена до 7,10%, по отношению к 2016 году.

Рентабельность прибыли до налогообложения (прибыли отчетного периода) увеличена до 5,98%.

Из таблицы видно, что в организации рентабельность активов увеличена до 10,99% в 2018 году.

Таким образом, проведенный анализ показал, что в целом финансовое состояние предприятия положительное, однако требуется совершенствование в деятельности организации. Основными путями повышения рентабельности затрат являются снижение издержек на единицу или на один рубль продукции, улучшение использования производственных ресурсов, рост объема продаж.

2.2 Анализ бизнес-планирования в ОАО «СМП»

Составление проекта выступает в качестве одного из основных инструментов планирования, а также для получения денег из внешнего источника. То есть, бизнес проект является инструментом получения банковских ссуд для реализации цели компании, а также для получения денег под проект в виде ссуд.

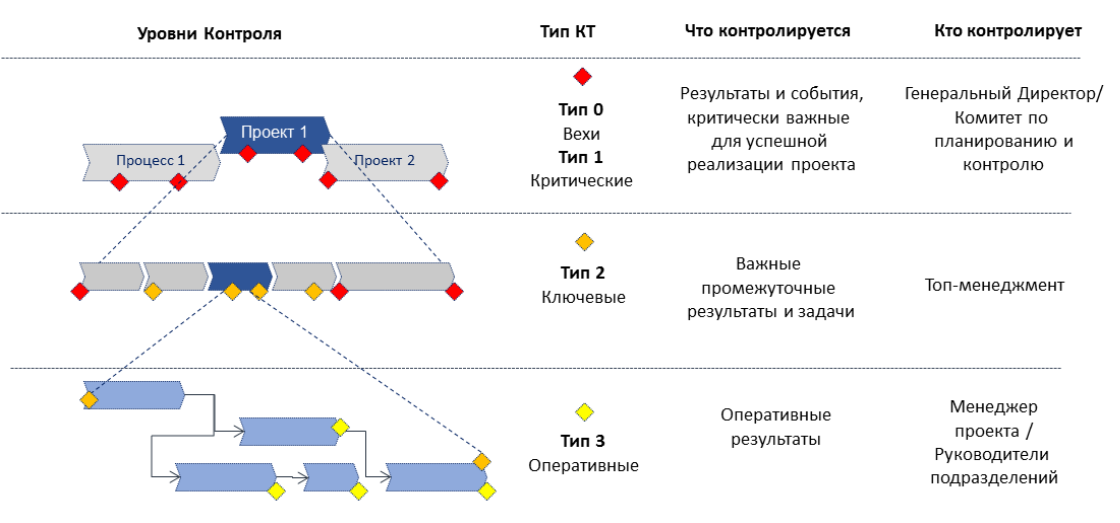

При традиционном подходе к планированию работ проекта план фиксирует работы, которые требуется выполнить. Соответственно контроль такого плана состоит в сборе отчетности по этим работам. Руководитель проекта, Заказчик и Куратор для понимания статуса проекта вынуждены погружаться в организацию исполнения, изучение отчетности и даже выполнение отдельных работ. Соответственно на управление такими проектами уходит много сил, и при этом сроки и содержание проекта все равно часто отклоняются от плановых значений. Со стороны исполнителей работ вмешательство руководства и Заказчика в выполнение работы в большинстве случаев встречается негативом, ростом конфликтов и снижением мотивации [25, c. 84].

Общее представление планирования контрольных точек представлено на рисунке 2.3.