В международной практике разработаны и используются следующие группы показателей рентабельности: показатели рентабельности продукции, показатели рентабельности капитала (активов), показатели, рассчитанные на основе потоков наличных денежных средств. Перечисленные показатели рентабельности по существу взаимодополняют друг друга в объяснении отдельных сторон формирования доходов компании.

В широком смысле понятие «рентабельность» означает прибыльность, доходность деятельности организации и показывает величину прибыли с 1 руб. вложенного капитала. Под рентабельностью понимают способность организации получить достаточно прибыли, чтобы сохранить вложенный капитал и привлечь новый. Эти показатели практически не подвержены влиянию инфляции, их можно сравнивать со среднеотраслевыми коэффициентами, в динамике, с показателями конкурентов. Если у организации нет прибыли, а только убытки, то можно рассчитать убыточность, т.е. установить, какая величина убытков приходится на Груб. вложенного капитала.

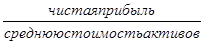

Рентабельность вложений в предприятие в общем виде определяется по стоимости всего имущества, имеющегося в распоряжении предприятия. Данный показатель называют рентабельностью всех активов (экономической рентабельностью) и определяют отношением чистой прибыли к средней стоимости активов за период

Экономическая рентабельность =

Рентабельность активов характеризует экономическую эффективность использования имущества организации.

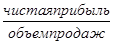

Бухгалтерская рентабельность характеризует уровень прибыльности основной деятельности после уплаты налогов и определяется отношением чистой прибыли к сумме выручки от продаж

Бухгалтерская рентабельность =

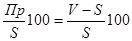

Показатели рентабельности рассчитываются на одной и той же информационной базе, что служит основанием их взаимной увязки. Достаточно широко известна следующая схема взаимосвязи показателей рентабельности

=

=

Из данной взаимосвязи видно, что рентабельность всех активов является показателем, зависящим от уровня рентабельности реализации и оборачиваемости всех средств. Знание этой зависимости позволяет принимать управленческие решения, направленные на повышение отдачи активов. Так, низкий предельный уровень чистой прибыли может обеспечить достаточный уровень отдачи активов за счет большего числа оборотов производственных активов.

Показатель рентабельности собственного капитала особенно важен для акционеров, так как характеризует уровень эффективности использования вложенных ими средств и позволяет сравнить с возможным получением дохода от вложения этих средств в другие компании или ценные бумаги. Высокий показатель рентабельности является серьезным стимулом для привлечения подписчиков на акции при расширении капитала фирмы — при условии, что руководители проводят активную политику распределения дивидендов, а акционеры позитивно оценивают усилия предприятия в этой области.

По данным отчета о прибылях и убытках можно провести анализ рентабельности продаж и рентабельности основной деятельности (затрат).

Рентабельность продаж (Рпр.) — это процентное отношение суммы прибыли от продаж к выручке от продажи продукции (товаров). Этот показатель характеризует долю прибыли в рыночной цене. Чем он выше, тем лучше результат от основной деятельности организации. На рентабельность продаж влияют объем продажи продукции и себестоимость продукции.

Методом цепных подстановок определяется влияние изменения:

• объемов продажи продукции:

Рпр (v) =

Рпр (v) =

где Рпр (v) — изменение объемов продажи продукции;

V1, V0 — выручка (нетто) от продажи товаров (продукции, работ, услуг) в отчетном и прошлом периодах соответственно;

S0 — полная себестоимость в прошлом периоде, тыс. руб.;

• себестоимости продукции:

Рпр (s)=

где Рпр (s) — изменение себестоимости продукции;

S1 — полная себестоимость в отчетном периоде, тыс. руб.

Сумма двух факторов показывает общее изменение уровня рентабельности продаж по сравнению с прошлым периодом.

Рпр (s)=

Рентабельность затрат (Рз) — это процентное отношение суммы прибыли от продаж к величине затрат, т.е. характеризует величину прибыли на 1 руб. затрат. В анализируемой организации рентабельность затрат также имеет тенденцию к росту — 48,63 % в 2005 г. (42 866: 88 154-100) и 50,07 % в 2006 (52 956: 105 763-100), или на 1,44 процентных пункта. Для расчета влияния основных факторов на изменение рентабельности затрат используют формулу

Рс=

где Пр — прибыль от продаж, тыс. руб.;

S—полная себестоимость, тыс. руб.;

V— выручка (нетто) от продажи товаров (продукции, работ, услуг), тыс. руб.

Методом цепных подстановок также определяется влияние изменения:

• объема продажи продукции:

Рc(v)=

где Рc(v)— изменение объема продажи продукции;

V1,V0— выручка (нетто) от продажи товаров (продукции, работ, услуг) в отчетном и прошлом периодах соответственно, тыс. руб.;

S0 —полная себестоимость в прошлом периоде, тыс. руб.

• затрат:

Рc(s)=

Сумма двух факторов показывает общее изменение уровня рентабельности затрат по сравнению с прошлым периодом.

Рентабельность продаж можно повысить за счет роста объема продаж и снижения затрат. Необходимо, чтобы темпы роста объема продаж опережали темпы роста затрат, т.е. затраты на 1 руб. реализованной продукции снижались. Увеличения объема продаж можно достигнуть за счет повышения цен и увеличения объема продаж товаров, продукции в натуральном выражении. Организации следует разработать политику ценообразования, а также товарную политику. Следует уделять внимание качеству реализуемой продукции, а также выпуску новой продукции, заниматься инновациями.

Используя данные бухгалтерского баланса (форма № 1), можно рассчитать следующие показатели рентабельности: активов, текущих активов, собственного капитала.

В показателе рентабельности активов (Ра) результат текущей деятельности сопоставляется с величиной активов организации, представляющих собой основной и оборотный капитал, использование которого в будущем может приносить экономические выгоды. Рентабельность активов показывает, насколько эффективно используется имущество, и определяется как отношение прибыли к средней величине активов.

Этот коэффициент показывает, какую прибыль получает предприятие с каждого 1 руб., вложенного в совокупные активы. Прибыль, как правило, указывают до налогообложения. Данный показатель называют нормой прибыли, или экономической рентабельностью. Уровень рентабельности активов должен быть достаточен, чтобы обеспечить ожидаемую рентабельность собственного капитала, оплату процентов за кредит и налоги.

Рентабельность текущих активов (Рта) показывает величину прибыли, приходящуюся на 1 руб. оборотного капитала.

Акционеров организации интересует, насколько эффективно используется собственный капитал. Рентабельность собственного капитала (Рск) рассчитывается как отношение прибыли до налогообложения к средней величине собственного капитала. Этот показатель позволяет установить зависимость между величиной инвестируемых собственных ресурсов и размером прибыли, полученной от ее использования. Эффективность вложений собственного капитала можно также оценить с помощью показателя финансовой рентабельности, если сопоставить чистую прибыль со средней величиной собственного капитала.

Рентабельность собственного капитала показывает эффективность использования собственного капитала, т.е. какую величину прибыли предприятие получило на 1 руб. собственного капитала.