Под уровнем существенности понимается то предельное значение ошибки бухгалтерской отчетности, начиная с которой квалифицированный пользователь этой отчетности с большой степенью вероятности перестанет быть в состоянии делать на ее основе правильные выводы и принимать правильные экономические решения.

Аудитор обязан принимать во внимание две стороны существенности в аудите: качественную и количественную. С качественной точки зрения аудитор должен использовать свое профессиональное суждение для того, чтобы определить, носят или не носят существенный характер отмеченные в ходе проверки отклонения порядка совершенных экономическим субъектом финансовых и хозяйственных операций от требований нормативных актов, действующих в Российской Федерации. С количественной точки зрения аудитор должен оценить, превосходят ли по отдельности и в сумме обнаруженные отклонения (с учетом прогнозируемой величины неотмеченных отклонений) количественный критерий - уровень существенности.

Существенность является величиной относительной, то есть зависит от масштабов деятельность организации Поскольку существенность является величиной относительной, расчет абсолютного значения существенности (т. е. денежной оценки предельной ошибки) производится аудитором применительно к каждой проверяемой организации в отдельности. При нахождении абсолютного значения существенности аудитор принимает за основу наиболее важные показатели, характеризующие достоверность отчетности экономического субъекта, подлежащего аудиту, далее называемые базовыми показателями бухгалтерской отчетности. и конкретных условий ее хозяйствования.

Расчет абсолютной величины существенности производится с целью сравнения ее с величиной обнаруженных в процессе аудиторской проверки ошибок и получения на этой основе вывода о достоверности бухгалтерской отчетности. Следовательно, числовой показатель существенности должен быть сопоставим с числовым показателем обнаруженных в процессе аудиторской проверки ошибок. То есть, аудитор должен так учитывать выявленные на счетах отклонения в сторону занижения и в сторону завышения, чтобы полученная им величина ошибки учитывала существующие взаимозависимости счетов в рамках балансовых статей. Например, аудитор выявил ошибки по двум счетам бухгалтерского учета, входящим в одну статью баланса "прочие кредиторы": по одному счету выявлено завышение остатка, по другому такая же сумма, но занижения остатка. Обе ошибки непременно должны быть отражены в рабочей документации и, позже, в отчете аудитора. Однако для целей сравнения с уровнем существенности эти две ошибки должны рассматриваться особенным образом — результатом данных ошибок не станет изменение суммы по статье "прочие кредиторы", так как они компенсируют друг друга, а следовательно они не повлияют на решение квалифицированного пользователя бухгалтерской отчетности. В данном случае аудитор должен принимать эти ошибки для сравнения с уровнем существенности как качественный показатель ведения учета, а их суммовая величина не будет участвовать в расчете общей ошибки для целей ее сравнения с уровнем существенности.

Действия по определению процента существенности, его детализации (распределению) и сопоставлению с выявленными ошибками, должно найти отражение в рабочей документации аудитора. В зависимости от конкретных условий, выявленных при проверке учета экономического субъекта, аудитор может прибегнуть к аргументированному изменению правил расчета показателя существенности, с внесением соответствующих положений в свою рабочую документацию.

Практическое задание.

ОАО «Автомир» и аудиторская фирма «Аудит» заключили договор на проведение аудиторской проверки финансово-хозяйственной деятельности общества и подтверждение достоверности бухгалтерской (финансовой) отчетности за 2005г. Основным видом деятельности ОАО «Автомир» является производство деталей для автомобилей.

Основные показатели деятельности и финансовые результаты предприятия представлены в таб.1 и 2. (по состоянию на 1 января 2006).

Используя Правило (стандарт) аудиторской деятельности «Существенность и аудиторский риск», выберите базовые показатели для расчета уровня существенности для ОАО «Автомир» и установите границу предельно допустимой ошибки в отчетности, учитывая специфику финансово-хозяйственной деятельности ОАО «Автомир», используя таб.3.

Единый показатель уровня существенности распределите между статьями организации пропорционально его структуре, используя таб.4 и 5.

Проанализировать и оценить выявленные в ходе аудиторской проверки фактические ошибки, сравнить их с предельно допустимым размером ошибок в бухгалтерской отчетности ОАО «Автомир».

Сделать, вывод о существенности выявленных в ходе аудиторской проверки нарушений.

По результатам проведенной аудиторской проверки финансово-хозяйственной деятельности ОАО «Автомир» за 2005г. были выявлены следующие нарушения:

− В связи с неправильным формированием в бухгалтерском учете выручки от реализации (продажи) продукции сумма дебиторской задолженности покупателей оказалась занижена на 75 040руб.;

− В результате неполного отражения полученных и оплаченных счетов-фактур от поставщиков произошло занижение кредиторской задолженности на 146 784руб.;

− Применение метода списания сырья на производство деталей для машин, не соответствующего принятой в ОАО «Автомир» учетной политики, привело к занижению остатков сырья на складе в сумме 21 347руб.

Анализ выявленных нарушений оформите в виде таб.6.

Баланс ОАО " Автомир" на 31 декабря 2005 г.

Таблица 1

| Наименование показателей | суммы, тыс. руб. |

| Активы | |

| 1. Внеоборотные активы - всего в том числе: | 40 292,3 |

| основные средства | 26 190,0 |

| незавершенное строительство | 14 102,3 |

| 2. Оборотные активы - всего в том числе: | 2 571,8 |

| запасы | 617,2 |

| дебиторская задолженность | 1 671,7 |

| денежные средства | 25,7 |

| прочие оборотные активы | 257,2 |

| БАЛАНС | 42 864,1 |

| Пассивы | |

| 1. Капитал и резервы - всего в том числе: | 25 718,5 |

| уставный капитал | 15 431,1 |

| добавочный капитал | 7 458,4 |

| фонды накопления | 771,6 |

| непокрытые убытки прошлых лет | 257,2 |

| нераспределенная прибыль отчетного года | 1 800,3 |

| 2. Краткосрочные пассивы - всего в том числе: | 17 145,6 |

| заемные средства | 1 200,2 |

| кредиторская задолженность | 15 945,4 |

| БАЛАНС | 42 864,1 |

Финансовые результаты деятельности ОАО " Автомир".

Таблица 2

| Наименование показателей | суммы, тыс. руб. |

| 1. Выручка (нетто) от реализации услуг | 6515,343 |

| 2. Себестоимость реализации услуг | 4 886,5 |

| 3. Прибыль от реализации | 977,3 |

| 4. Операционные доходы | 651,5 |

| 5.Операционные расходы | 488,7 |

| 6. Внереализационные доходы | 814,4 |

| 7. Внереализационные расходы | 162,9 |

| 8. Прибыль отчетного года | 1 791,7 |

Решение:

Базовые показатели

Таблица 3

| Наименование базового показателя | Значение базового показателя бухгалтерской отчетности проверяемого экономического субъекта (руб.) | Доля, % | Значение, применяемые для нахождения уровня существен-ти (руб.) |

| 1. Балансовая прибыль | 1 800,3 | 90,01 | |

| 2. Валовый объем реализации (без НДС) | 6515,343 | 130,31 | |

| 3. Валюта баланса | 42 864,1 | 857,28 | |

| 4. Собственный капитал | 25 718,5 | 2571,85 | |

| 5. Общие затраты предприятия | 4 886,5 | 97,73 |

Найдем средне-арифметическое значение, применяемое для нахождения уровня существенности:

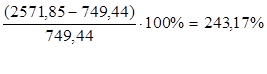

(90,01+130,31+857,28+2571,85+97,73) = 749,44 (руб.)

Наименьшее значение – 90,01 (руб.)

Наибольшее значение – 2571,85 (руб.)

Теперь найдем, на сколько процентов наименьшее и наибольшее значение отличается от средне-арифметического значения:

Для наименьшего значения:

Для наибольшего значения:

Таким образом, мы видим, что наибольшее и наименьшее значения довольно сильно отличаются от средне-арифметического значения, применяемого для нахождения уровня существенности (более 45%), поэтому мы исключаем эти значения и находим новое средне-арифметическое значение, применяемое для нахождения уровня существенности:

Распределение значения уровня существенности

пропорционально структуре баланса.

Таблица 4

| Статьи актива баланса | Сумма, тыс. руб. | Удель-ный вес, % | Уровень (граница) существенности, тыс. руб. |

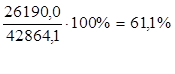

| 1. Основные средства | 26 190,0 | 61,1 | 219,96 |

| 2. Незавершенное строительство | 14 102,3 | 32,9 | 118,44 |

| 3. Запасы | 617,2 | 1,44 | 5,18 |

| 4. Дебиторская задолженность | 1 671,7 | 3,9 | 14,04 |

| 5. Денежные средства | 25,7 | 0,06 | 0,22 |

| 6. Прочие оборотные активы | 257,2 | 0,6 | 2,16 |

| Итого | 42 864,1 |

Находим удельный вес каждой статьи актива баланса:

Находим уровень (границу) существенности для статьи актива баланса

– основные средства:

Распределение значения уровня существенности

пропорционально структуре баланса.

Таблица 5

| Статьи пассива баланса | Сумма, тыс. руб. | Удель-ный вес, % | Уровень (граница) существен-ти, тыс. руб. |

| 1. Уставный капитал | 15 431,1 | 129,6 | |

| 2. Добавочный капитал | 7 458,4 | 17,4 | 62,64 |

| 3. Фонды накопления | 771,6 | 1,8 | 6,48 |

| 4. Непокрытые убытки прошлых лет | 257,2 | 0,6 | 2,16 |

| 5. Нераспределенная прибыль отчетного года | 1 800,3 | 4,2 | 15,12 |

| 6. Заемные средства | 1 200,2 | 2,8 | 10,08 |

| 7. Кредиторская задолженность | 15 945,4 | 37,2 | 133,92 |

| Итого | 42 864,1 |

Анализ выявленных нарушений

Таблица 6

| Статья баланса, по которой произошли изменения | Сумма, тыс. руб. | Допусти-мый размер ошибки, тыс. руб. | Фактичес-кая сумма ошибки, тыс.руб. | Расчет отклоне-ний, тыс. руб. |

| 1. Дебиторская задолженность (занижена на 75040 руб) | 1 671,7 | 14,04 | 60,96 | |

| 2. Кредиторская задолженность (занижена на 146784руб) | 15 945,4 | 37,2 | 146,7 | 109,5 |

| 3. Запасы (занижены на 21 347руб) | 617,2 | 5,18 | 21,3 | 16,12 |

Вывод: Обнаруженные при проведении аудиторской проверки искажения являются существенными, так как их сущность и значение по отношению к другим статьям финансовой отчетности считаются достаточными для того, чтобы повлиять на представление или непредставление финансовой отчетности в соответствии с законодательно установленными принципами ведения бухгалтерского учета.