Титульный лист

Содержание

Задание 1…………………………………………………………………………..3

Задание 2…………………………………………………………………………..7

Задание 3…………………………………………………………………………..8

Задание 4…………………………………………………………………………..9

Задание 5…………………………………………………………………………10

Задание 6…………………………………………………………………………11

Список использованных источников…………………………………………...12

Задание 1

Заполните таблицу по следующей форме.

Хозяйственные товарищества:

А) Полное товарищество

Учредители (участники) - участниками могут быть только коммерческие организации и/или индивидуальные предприниматели, создается несколькими лицами (не менее двух).

Основной учредительный документ – учредительный договор. Учредительный договор заключается и подписывается всеми участниками полного товарищества.

Способ формирования уставного фонда (капитала) - участники полного товарищества обязаны внести не менее половины своего вклада в складочный капитал товарищества к моменту его регистрации. Остальная часть должна быть внесена участником в сроки, установленные учредительным договором.

При невыполнении указанной обязанности участник обязан уплатить товариществу 10 % годовых с невнесенной части вклада и возместить причиненные убытки, если иные последствия не установлены учредительным договором.

Органы управления - управление деятельностью и ведение дел полного товарищества осуществляется его участниками.

Порядок распределения прибыли между учредителями - п рибыль полного товарищества распределяются между его участниками пропорционально их долям в складочном капитале, если иное не предусмотрено учредительным договором или иным соглашением участников.

Заключенное в данной статье правило - пропорциональное распределение прибылей - носит диспозитивный характер, т.е. получает применение в том случае, если стороны не установили иного в заключенном между ними соглашении.

Не допускается соглашение об устранении кого-либо из участников товарищества от участия в прибыли. Это правило носит императивный характер.

Отличительный особенности - полное товарищество может преобразовываться в следующие юридические лица:

- товарищество на вере;

- общество с ограниченной ответственностью;

- общество с дополнительной ответственностью;

- акционерное общество;

- производственный кооператив.

Представляет собой договорное объединение (на основе учредительного договора), представляет собой объединение капиталов (посредством внесения вкладов в складочный капитал), создается несколькими лицами (не менее двух), участниками могут быть только коммерческие организации и/или индивидуальные предприниматели, уставный капитал товарищества разделен на доли (вклады) участников.

Б) Товарищество на вере

Учредители (участники) - В товариществе на вере 2 типа участников:

- полные товарищи;

- вкладчики (коммандитисты).

Минимальное количество участников товарищества на вере - не менее двух: один полный товарищ и один вкладчик.

Полными товарищами в товариществах на вере могут быть индивидуальные предприниматели и (или) коммерческие организации. Вкладчиками в товариществах на вере могут быть граждане и юридические лица.

Основной учредительный документ - Товарищество на вере создается и действует на основании учредительного договора. Учредительный договор подписывается всеми полными товарищами.

Способ формирования уставного фонда (капитала)- Полные товарищи товарищества на вере обязаны внести не менее половины своего вклада в складочный капитал товарищества к моменту его регистрации. Остальная часть должна быть внесена участником в сроки, установленные учредительным договором.

При невыполнении указанной обязанности участник обязан уплатить товариществу 10 % годовых с невнесенной части вклада и возместить причиненные убытки, если иные последствия не установлены учредительным договором

Органы управления - Управление деятельностью товарищества на вере осуществляется полными товарищами.

Участники-коммандитисты допускаются к участию в товариществе исключительно в целях увеличения его капитала: они вносят в товарищество только свои вклады и устраняются от всякого участия в ведении его дел.

Вкладчики не вправе участвовать в управлении и ведении дел товарищества на вере, выступать от его имени иначе, как по доверенности. Они не вправе оспаривать действия полных товарищей по управлению и ведению дел товарищества.

Управление деятельностью товарищества на вере осуществляется по общему согласию всех полных товарищей. Учредительным договором товарищества могут быть предусмотрены случаи, когда решение принимается большинством голосов полных товарищей.

Каждый полный товарищ товарищества на вере имеет один голос, если учредительным договором не предусмотрен иной порядок определения количества голосов.

Каждый полный товарищ товарищества на вере независимо от того, уполномочен ли он вести дела товарищества, вправе знакомиться со всей документацией по ведению дел. Отказ от этого права или его ограничение, в том числе по соглашению полных товарищей товарищества на вере, ничтожны.

Порядок распределения прибыли между учредителями - Прибыль товарищества на вере распределяются между его полными товарищами пропорционально их долям в складочном капитале, если иное не предусмотрено учредительным договором или иным соглашением участников.

Не допускается соглашение об устранении кого-либо из полных товарищей товарищества на вере от участия в прибыли или в убытках.

Если вследствие понесенных товариществом убытков стоимость его чистых активов станет меньше размера его складочного капитала, полученная товариществом прибыль не распределяется между полными товарищами до тех пор, пока стоимость чистых активов не превысит размер складочного капитала.

Отличительный особенности - Разная ответственность по обязательствам товарищества вкладчиков и полных товарищей - основной признак, отличающий товарищество на вере от полного товарищества, по которому все товарищи делятся на две группы с различным объемом ответственности. Все остальные отличия товарищества на вере от полного товарищества являются следствием этого признака.

- включает полных товарищей и вкладчиков (коммандитистов);

- управление деятельностью и ведение дел товарищества осуществляется его полными товарищами;

- вкладчики (коммандитисты) не принимают участия в осуществлении товариществом предпринимательской деятельности и несут риск убытков, связанных с деятельностью товарищества, в пределах сумм внесенных ими вкладов;

- вкладчики (коммандитисты) не участвуют в управлении и ведении дел товарищества.

Задание 2

Стоимость оборудования цеха 15000 тыс.руб. С 1 марта введено в эксплуатацию оборудование стоимостью 45,6 тыс. руб.; с 1 июля выбыло оборудование стоимостью 20,4 тыс. руб.

Размер выпуска продукции 800 тыс. тонн, цена за 1 тонну 30 рублей.

Определите величину фондоотдачи и фондоемкости.

Решение

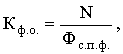

Фондоотдача определяется отношением объема выпущенной продукции к стоимости основных производственных фондов:

где Кф.о. - фондоотдача;

N - объем выпущенной (реализованной) продукции, руб.;

Фс.п.ф. - среднегодовая стоимость основных производственных фондов, руб.

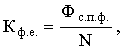

Фондоемкость - величина обратная фондоотдаче определяется по формуле:

Среднегодовая стоимость основных фондов Фср.г. определяется по формуле:

где Фн.г. - стоимость основных фондов на начало года, руб.;

Фвв. - стоимость вводимых основных фондов, руб.;

Фвыб. - стоимость выбывающих основных фондов, руб.;

n - количество месяцев функционирования основных фондов.

Определим среднегодовую стоимость основных фондов:

Фср.г. = 15000 +  = 42800 тыс. руб.

= 42800 тыс. руб.

Определяем объем реализации продукции в стоимостном выражении:

N = 800*30 = 24000

Кфо= 24000/42800=0,56 руб.

Кфе=42800/24000=1,78 руб.

Из всего следует, что фондоотдача равна 0,56 руб., фондоёмкость равна 1,78 руб.

Задание 3

Рассчитать коэффициент оборачиваемости и длительность оборота, если объем реализованной продукции за квартал составил 60400 тыс. руб., а среднеквартальные остатки оборотных средств 19400 тыс.руб. Рассчитайте, как изменится величина остатков оборотных средств, если длительность оборота:

А) сократится на 2 дня;

Б) увеличится на 4 дня.

Решение

Коэффициент оборачиваемости оборотных средств (КОБ) рассчитывается как частное от деления объема произведенной продукции (П) на среднегодовой остаток оборотных средств предприятия (ОБС):

КОБ=П/ОБС.

КОБ=60400/19400= 3,1 оборотов

Продолжительность одного оборота оборотных средств рассчитывается как частное от деления продолжительности периода (Т=360 дней) на коэффициент оборачиваемости ОБС (КОБ):

ТОБ=Т/КОБ.

А) Т=360/4-2= 88 дня

Б) Т=360/4+4= 92 дня

ТОБ «А»=88/3,1=28 дней

ТОБ «Б»=92/3,1=30 дней

Задание 4

Рассчитать показатели движения рабочей силы, если среднесписочная численность за год составляет 176 человек, принято в течение года 17 человек, уволено 15 человек, в том числе по собственному желанию и из-за нарушения трудовой дисциплины 12 человек. Численность проработавших в течение года 160 человек.

Решение

Коэффициент оборота по приёму (Кn), характеризует удельный вес принятых работников за период:

Кn=17/176=0,1%

Коэффициент оборота по выбытию (Кв), характеризует удельный вес выбывших за период работников:

Кв =

Кв =15/176=0,09%

Коэффициент текучести кадров (Кт), характеризует уровень увольнения работников по отрицательным причинам:

Кт =

Кт = 12/176=0,07%

Коэффициент постоянства кадров (Кпост), характеризует уровень работающих на данном предприятии постоянно в анализируемом периоде:

Кпост= 1 – КВ = 1-0,09=0,9%

Задание 5

Рассчитать смету производства и структуру себестоимости на основе следующих данных: (тыс. руб.)

1. Материальные затраты за вычетом отходов – 23780

2. Расходы на оплату труда – 45800

3. Отчисления на социальные нужды – 32%

4. Амортизация (износ) основных средств – 12600

5. Прочие затраты - 5600

Решение

Отчисления на социальные нужды по действующему законодательству составляют 32%.

Таким образом, отчисления на социальные нужды равны 14656 тыс. руб. (45800 * 32 / 100).

В таблицу 1 перенесем все статьи затрат и рассчитаем себестоимость:

Таблица 1

| Статья затрат | Сумма тыс. руб. |

| Материальные затраты за вычетом отходов | |

| Расходы на оплату труда | |

| Отчисления на социальные нужды | |

| Амортизация | |

| Прочие затраты | |

| Итого полная себестоимость продукции |

Задание 6

Ткацкая фабрика работает в две смены, количество ткацких станков на начало года – 500. С 1 апреля установлено 60 станков, а 1 августа выбыли 50 станков. Число рабочих дней в году – 260, плановый процент простоев на ремонт станка – 5%, производительность одного станка – 4 м ткани в час, план выпуска продукции - 7500 тыс. м

Рассчитайте производственную мощность фабрики по выпуску ткани и. коэффициент использования мощности.

Решение:

Тмакс=260*2*8*100-5%/100=3952 ч.

n=Пее*Пм/12-Пвыб*Пм/12

n=500*60*9/12-50*6/12=22500-25=22475

М=Пм*Тмакс*n

М=4*3952*520=8220,16 тыс.м

Ким=Впп/М

Ким=7500/8220,16=0,91%

Следовательно, производственная мощность фабрики по выпуску ткани составила 8220,16 тыс. м., коэффициент использования мощности составил 0,91 %.

Список использованных источников

1. Гринцевич Л.В. Экономика предприятия. – Мн.: ВУЗ-ЮНИТИ, 2004. – 326 с.

2. Карлик А.Е. и др. Экономика предприятия. – М.: Инфра-М, 2003. – 246 с.

3. Крум Э.В. Экономика предприятия. – Мн.: РИВШ, 2005. – 318 с.

4. Раицкий К.А. Экономика предприятия. – М.: Дашков и К, 2002. – 348 с.

5. Суша Г.З. Экономика предприятия. – М.: Новое знание, 2003. – 284 с.

6. Чечевицына Л.Н. Экономика фирмы / Л. Н. Чечевицына, И. Н. Чуев. — Ростов н/Д: Феникс, 2006. — 400 с.

7. Экономика предприятия / Под ред. А.И. Ильина, В.П. Волкова. – М.: Новое знание, 2003. – 677 с.

8. Экономика предприятия / Под ред. А.С. Пелиха. – М.: Юнити, 2004. – 512 с.

9. Экономика предприятия / Под ред. В.Я. Горфинкеля, В.А. Швандара. – М.: Юнити-Дана, 2003. – 462 с.

10. Экономика предприятия: Учебник / Под ред. проф. Н.А. Сафронова. - М.: «Юристъ», 1998. - 584 с.