Денежные средства организации образуются при продаже готовой продукции, товаров, от оказания сервисных и иных услуг, а также в виде поступлений от операций с ценными бумагами и т. д.

Организации расходуют денежные средства на развитие основной деятельности, приобретение материальных ценностей, оплату труда работников; осуществляют вложения во внеоборотные активы (строительство производственных и культурно-бытовых объектов, приобретение автомобилей, тракторов и других объектов основных средств, затраты по закладке и выращиванию многолетних насаждений и др.).

В связи с вышеизложенным ЦБ России был установлен порядок образования, хранения и использования денежных средств, в который внесены изменения Центральным банком России в соответствии с Указом Президента Российской Федерации “О дополнительных мерах по ограничению налично-денежного обращения” от 14.06.92 № 622 и другими нормативными актами:

· Письмо ЦБ РФ от 04.10.93 № 18 (в ред. от 26.02.96 № 247) “Об утверждении “Порядка ведения кассовых операций в Российской Федерации” с приложениями;

· Письмо ЦБ РФ от 09.07.92 № 14 (в ред. от 26.12.97 № 105-У Положения, утв. ЦБ РФ 08.09.2000 N 120-П) “О введении в действие Положения о безналичных расчетах в Российской Федерации”;

· Закон РФ от 19.10.92 № 3615-1 “О валютном регулировании и валютном контроле” и др.

Этими и другими нормативными актами, в частности, установлено, что предприятия, организации и учреждения (включая организации торговли) независимо от их организационно-правовой формы:

· Обязаны хранить свои денежные средства в учреждениях банков;

· Должны производить расчеты по своим обязательствам с другими предприятиями в безналичном порядке через учреждения банков;

· Могут иметь в своей кассе наличные деньги в пределах лимитов, установленных учреждениями банков по согласованию с руководителями организаций;

· Обязаны сдавать в банк всю денежную наличность сверх установленных лимитов остатка наличных денег в кассе в порядке и сроки, согласованные с учреждением банка;

· Имеют право хранить в своих кассах наличные деньги сверх установленных лимитов только для оплаты труда, выплаты пособий по социальному страхованию, стипендий, пенсий и только на срок не свыше трех рабочих дней, включая день получения денег в учреждении банка.

Предприятия, организации и учреждения (включая организации торговли), имеющие постоянную денежную выручку и осуществляющие расходование ее для оплаты труда и на другие цели (выплату пенсий, закупку сельскохозяйственной продукции, скупку тары и вещей у населения), не имеют права задерживать в своих кассах наличные деньги до наступления сроков выплат.

Вся ответственность за обеспечение сохранности и правильного использования денежных средств возлагается на руководителя и главного бухгалтера организации. Они должны строго соблюдать правила кассовых и банковских операций, правильно документально оформлять движение денежных средств.

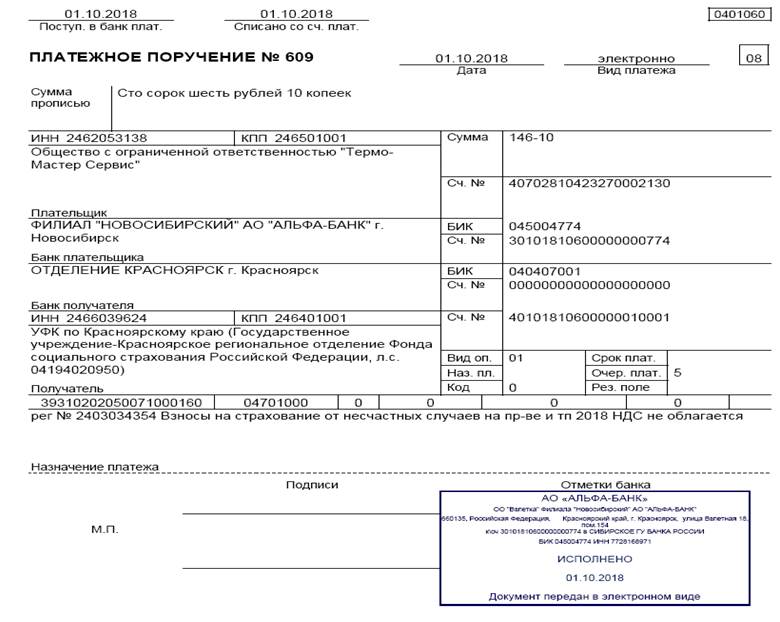

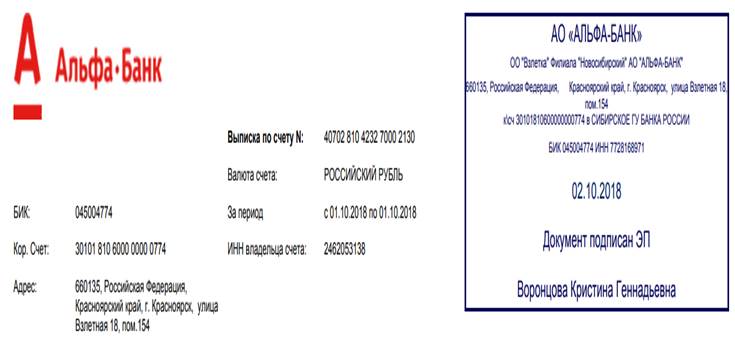

ООО "Термо-Мастер Сервис"

Остаток входящий: 243 964,77 RUR Обороты дебет: 133 990,19 RUR RURОстаток исходящий: 234 164,58 RUR Обороты кредит: 124 190,00 RUR

Дата предыдущей операции по счету: 29.09.2018