Цель урока: закрепить навыки и умения документального оформления поступления товаров от поставщика.

Тип урока: Комбинированный

Оснащение: методические материалы, конспекты лекций, калькуляторы, пакет документов:

Папка “Документы-основания”:

- Приложение 1.1 “Исходные данные”

- Приложение 1.2 “Задание”

- Приложение 1.3. “Счет № 35”

- Приложение 1.4 “Накладная № 12”

Папка “Чистые бланки для заполнения”:

- Приложение 2.1 “Платежное поручение”

- Приложение 2.2 “Приходный ордер”

- Приложение 2.3 “Журнал счет-фактур”

- Приложение 2.4 “Книга покупок”

- Приложение 2.5 “Платежное поручение ”

- Приложение 2.6 “Доверенность”

- Приложение 2.7 “Журнал доверенностей”

- Приложение 2.8 “Приходный ордер”

Ход урока:

Исходные данные:

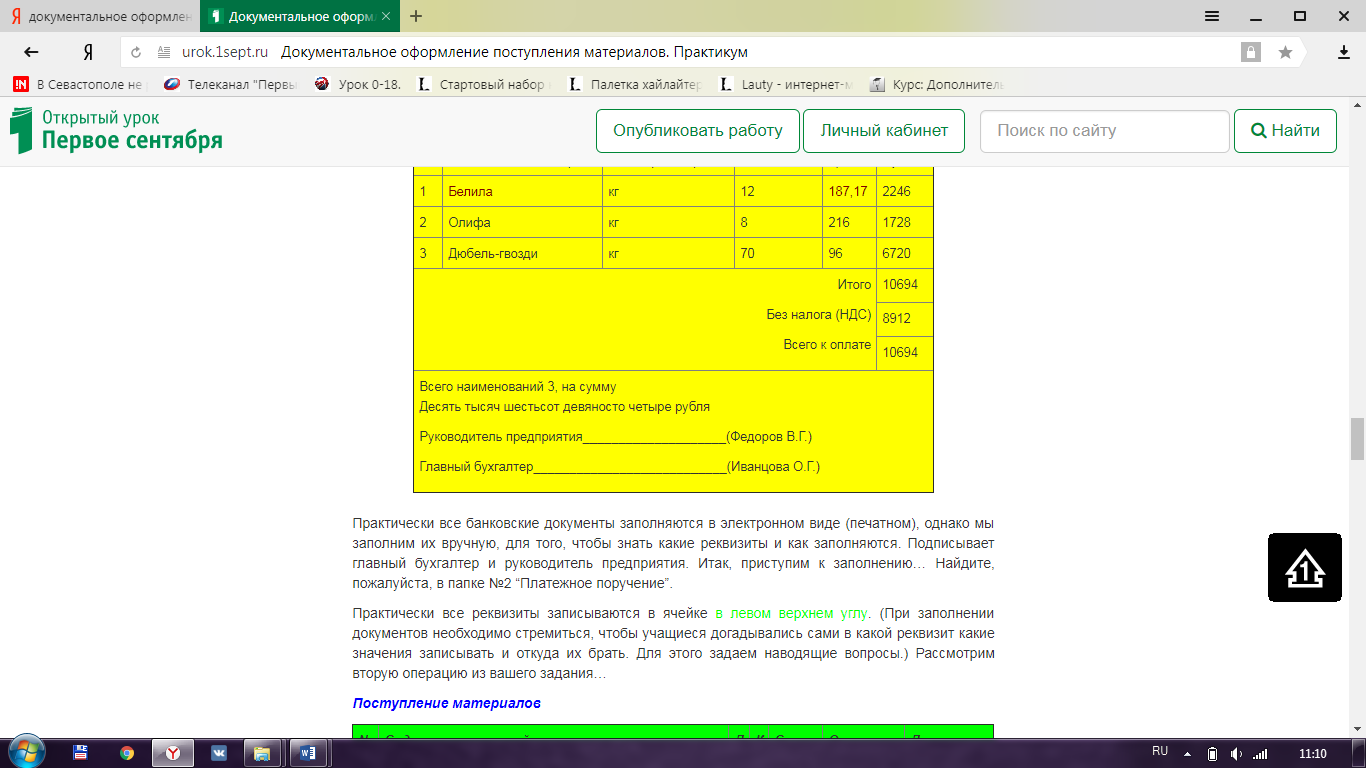

От ООО «ОптскладЭкспромт» в ООО «Ореон» поступили товары на сумму 10694 руб. (без НДС – 20%).:

| № п/п | Наименование товара | Кол-во, кг | Цена, руб. | Сумма без НДС, руб. |

| 1. | Белило | 12 | 187,17 | |

| 2. | Олифа | 8 | 216,00 | |

| 3. | Дюбель | 70 | 96,00 | |

| Всего: | ||||

| НДС 20% | - | - |

1. Определить общую сумму поступившего товара (с НДС).

2. Оформить накладную.

3. Заполнить счет на оплату за поступивший товар.

4. Оформить платежное поручение (недостающие реквизиты проставить самостоятельно).

5. Оформить доверенность.

6. Оформить счет-фактуру.

Студент должен:

| Уметь: рассчитывать стоимость поступившего товара; заполнять документы по поступлению товара от поставщика. | Знать: порядок расчета стоимости поступившего товара; порядок заполнения сопроводительных документов. |

Преподаватель: Емелина Т.Л.

Лекционный материл

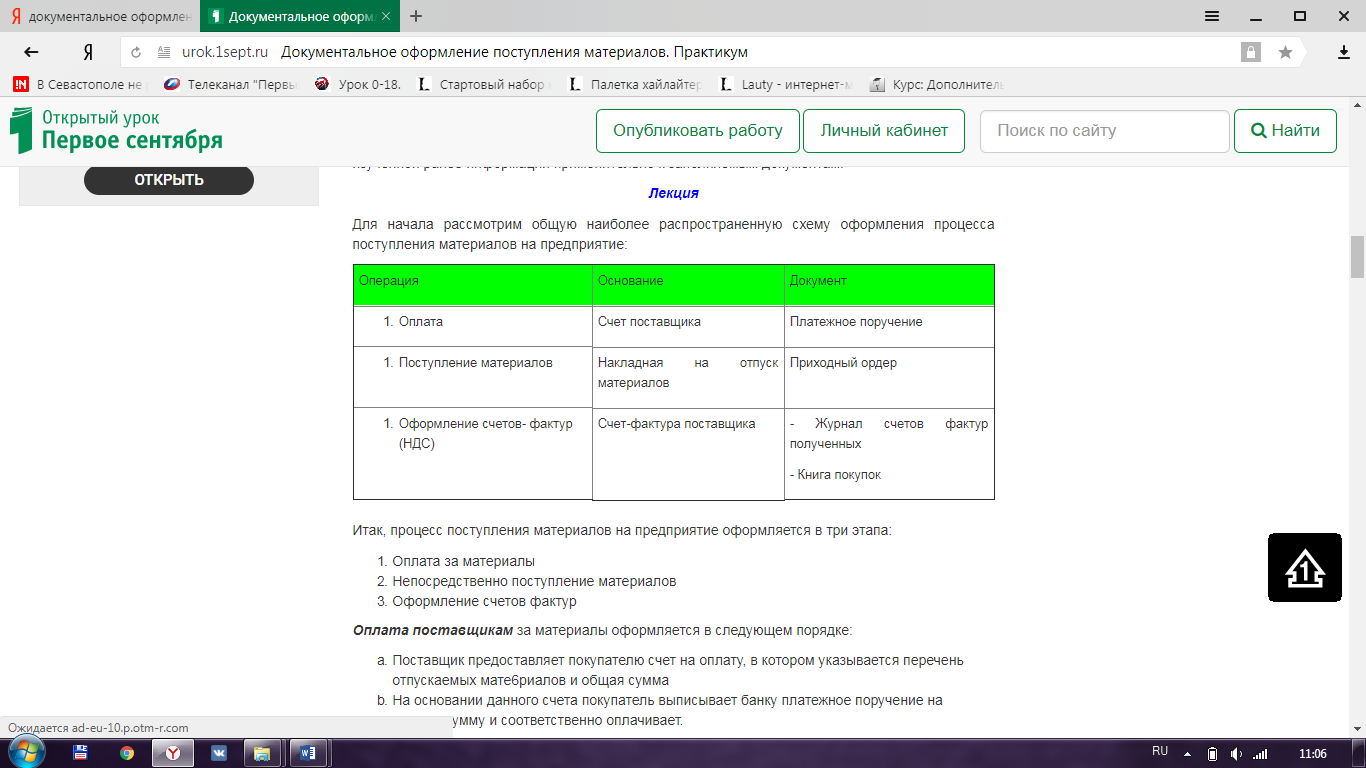

Для начала рассмотрим общую наиболее распространенную схему оформления процесса поступления материалов на предприятие:

Итак, процесс поступления материалов на предприятие оформляется в три этапа:

- Оплата за материалы

- Непосредственно поступление материалов

- Оформление счетов фактур

Оплата поставщикам за материалы оформляется в следующем порядке:

- Поставщик предоставляет покупателю счет на оплату, в котором указывается перечень отпускаемых мате6риалов и общая сумма

- На основании данного счета покупатель выписывает банку платежное поручение на данную сумму и соответственно оплачивает.

Поступление материалов предполагает следующий порядок составления документов:

- Документов, подтверждающим факт получения материалов со склада поставщика является накладная на отпуск материалов на сторону, (второй экземпляр), который покупатель получает при отгрузке материалов.

- Итак, вместе с накладной покупатель привозит материалы на склад своего предприятия. На основании данной накладной составляется приходный ордер, который подтверждает, что ваш сотрудник всё-таки довёз до места назначения ТМЦ и сдала их на склад. Естественно, что при сдаче материала на склад необходимо проверить соответствие данных накладной, с фактическими данными. Если расхождений нет, то составляется приходный ордер, если же есть, то составляется акт приёмки материалов где указывается данные о фактически полученных материалов.

Оформление счетов-фактур. Процесс оформления поступления материалов не будет закончен без оформления счетов-фактур. Если быть более точными, то счет-фактура скорее составляется для учета налога на добавленную стоимость, который содержится в цене материалов, а значит поступает на предприятие одновременно с материалами.

Счет фактура выписывается поставщикам в двух экземплярах. Оригинал вы должны получить в течение 10 дней, или одновременно с получением материалов. Факт получения счёт фактуры от поставщика фиксируется в журнале счетов фактур полученных.

В книге покупок, же отдельно выделяется сумма НДС и фиксирует факт возврата НДС по поступившим материалам из бюджета.

Перейдём к заполнению документов …Перед Вами две папки. Папка №1 “Документы-основания” и Папка №2 “Чистые бланки для заполнения”. В одной представлены исходные данные, задание и документы-основания; в другой – чистые бланки документов соответственно.

Для начала рассмотрим исходные данные и реквизиты фирм. Эти данные находятся в папке №1. Наша фирма – МП “Орион”. Ниже перечислен основной административно-управленческий персонал. Далее представлены реквизиты и основной АУП поставщиков: ЧП “Визит” и ООО “Оптовый склад Экспромт”.

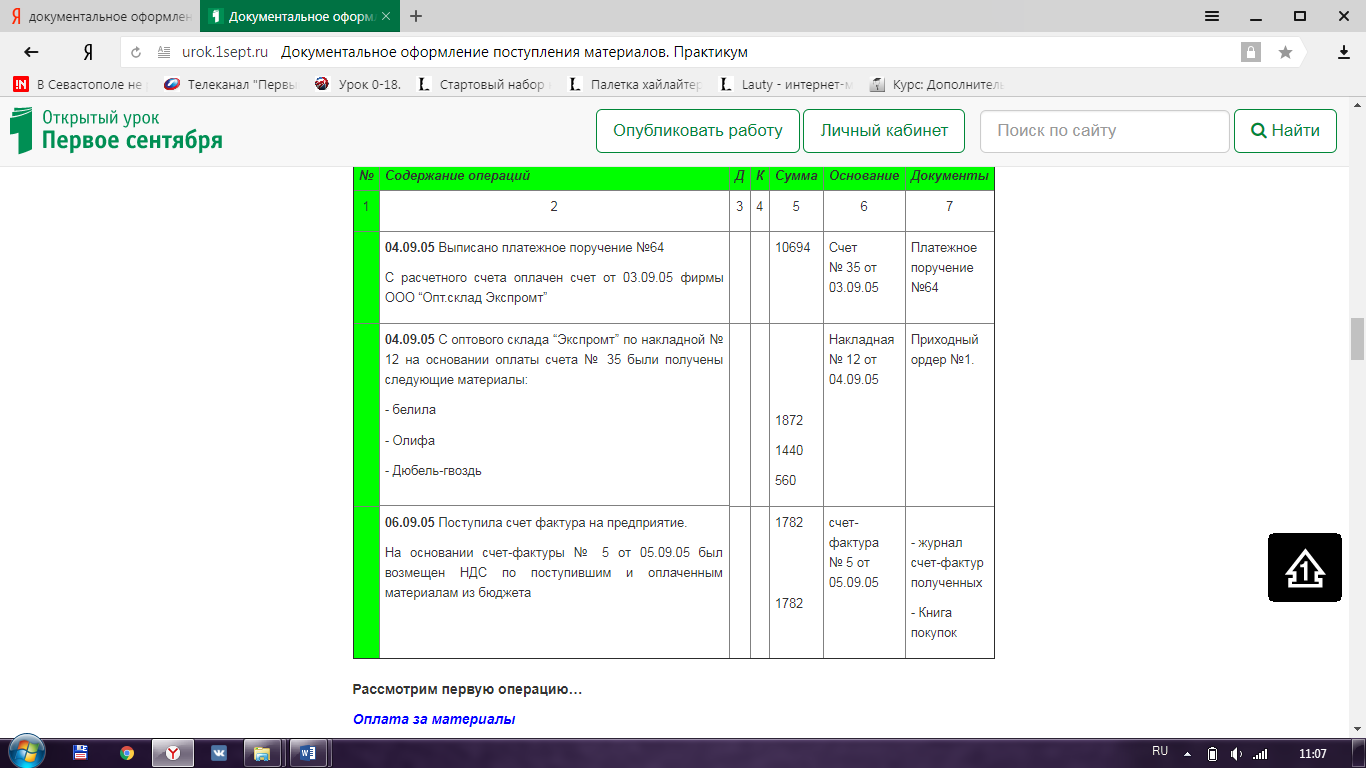

Обратимся к заданиям и рассмотрим документальное оформление движения материалов на примере первых трех операций. Журнал операций представлен в следующем виде…

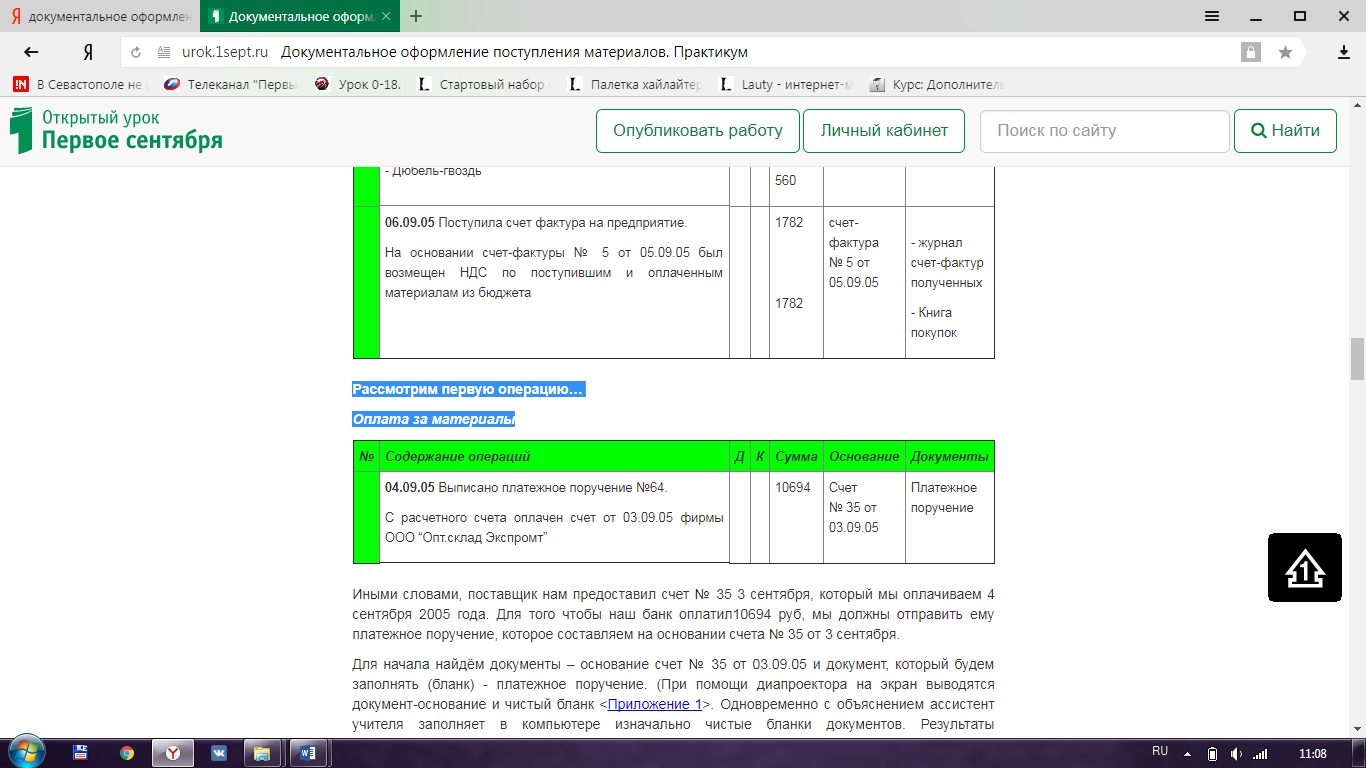

Рассмотрим первую операцию…

Оплата за материалы

Иными словами, поставщик нам предоставил счет № 35 3 сентября, который мы оплачиваем 4 сентября 2005 года. Для того чтобы наш банк оплатил10694 руб, мы должны отправить ему платежное поручение, которое составляем на основании счета № 35 от 3 сентября.

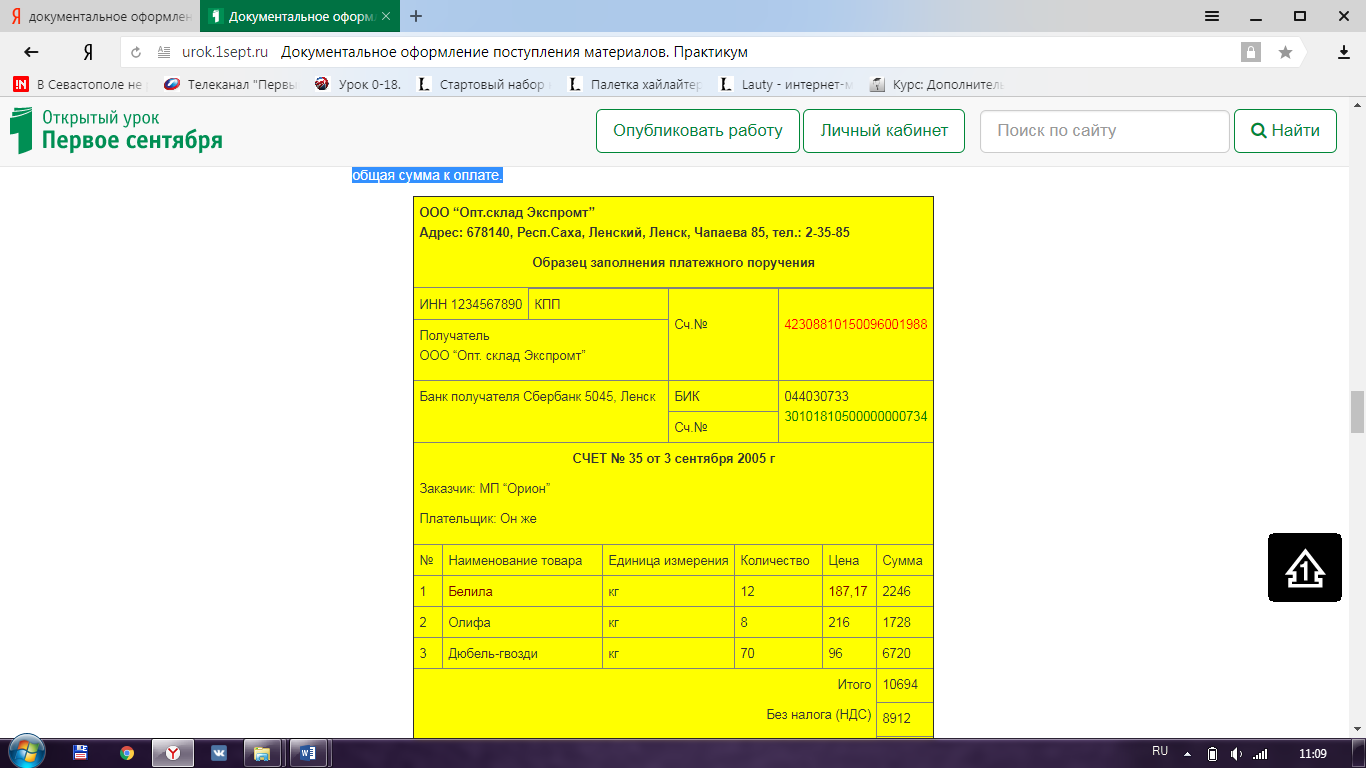

Для начала найдём документы – основание счет № 35 от 03.09.05 и документ, который будем заполнять (бланк) - платежное поручение. (При помощи диапроектора на экран выводятся документ-основание и чистый бланк <Приложение 1>. Одновременно с объяснением ассистент учителя заполняет в компьютере изначально чистые бланки документов. Результаты параллельно выводятся на экран через диапроектор.) Рассмотрим счет № 35.

В верхней части документа указаны адрес и реквизиты фирмы – поставщика ООО “Оптовый склад Экспромт”, а также образец заполнения платежного поручения (т.е. при заполнении впоследствии платежного поручения данные мы будем брать из этой таблицы).

Причем, обратите внимание, что в образце заполнения, (как и в самом платежном поручении), даются два реквизита “счет №”. Ниже БИКа всегда пишется номер корреспондентского счета банка. Во втором реквизите “счет №” указывается № расчетного счета

Далее дается название, № и дата документа (счет № 35 от 3 сентября 2005 года). Заказчиками являемся мы, т.е. МП “Орион”, плательщиками тоже. Ниже в табличной части указывается перечень материалов, которые в последствии будут поставлены, их количество, цена, сумма и общая сумма к оплате.

Практически все банковские документы заполняются в электронном виде (печатном), однако мы заполним их вручную, для того, чтобы знать какие реквизиты и как заполняются. Подписывает главный бухгалтер и руководитель предприятия. Итак, приступим к заполнению… Найдите, пожалуйста, в папке №2 “Платежное поручение”.

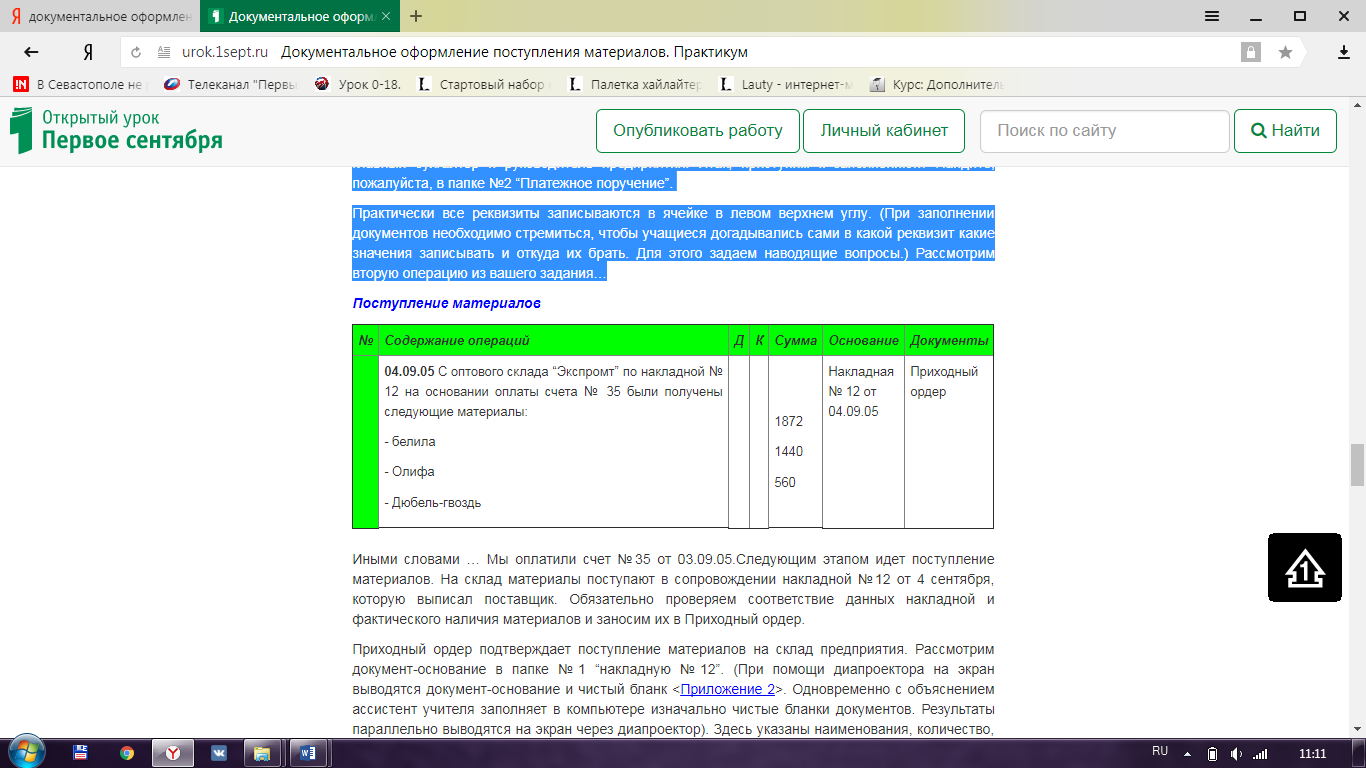

Практически все реквизиты записываются в ячейке в левом верхнем углу. (При заполнении документов необходимо стремиться, чтобы учащиеся догадывались сами в какой реквизит какие значения записывать и откуда их брать. Для этого задаем наводящие вопросы.) Рассмотрим вторую операцию из вашего задания…

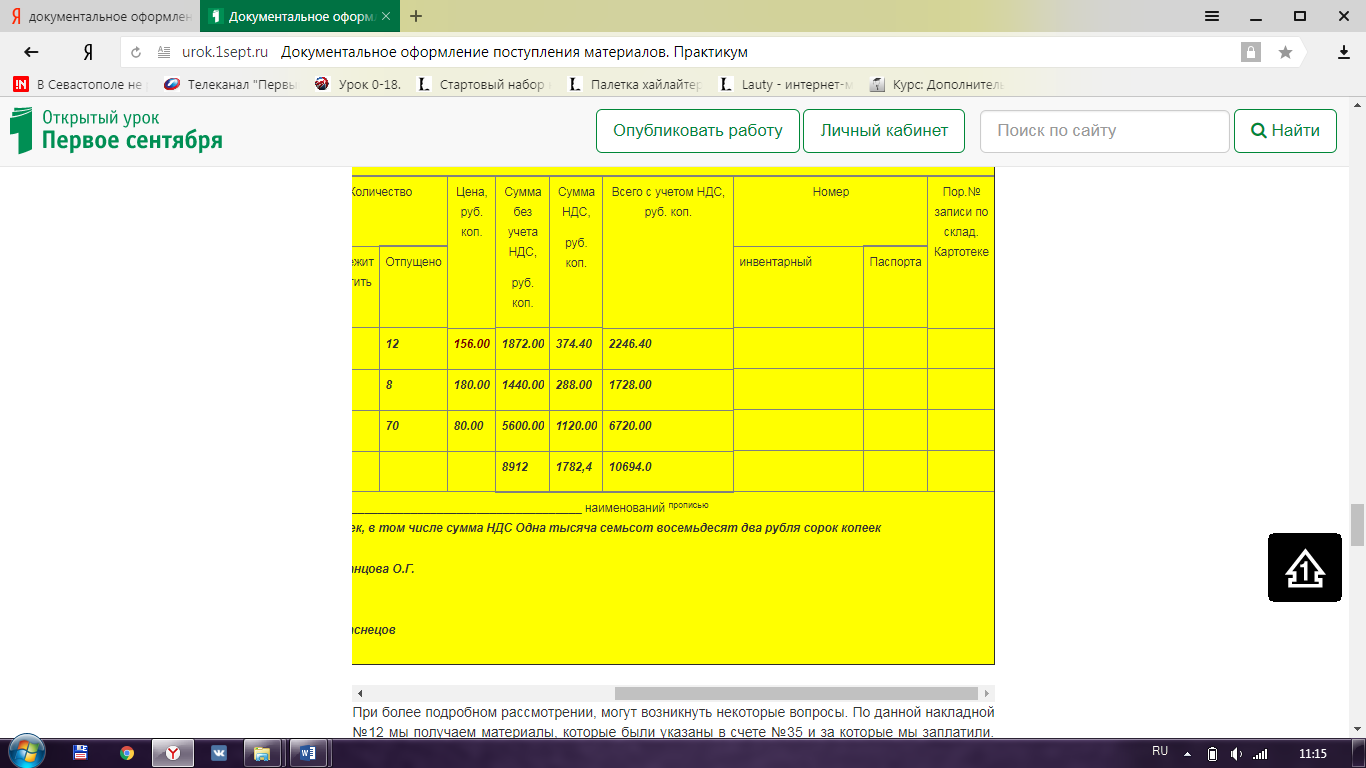

Иными словами … Мы оплатили счет №35 от 03.09.05.Следующим этапом идет поступление материалов. На склад материалы поступают в сопровождении накладной №12 от 4 сентября, которую выписал поставщик. Обязательно проверяем соответствие данных накладной и фактического наличия материалов и заносим их в Приходный ордер.

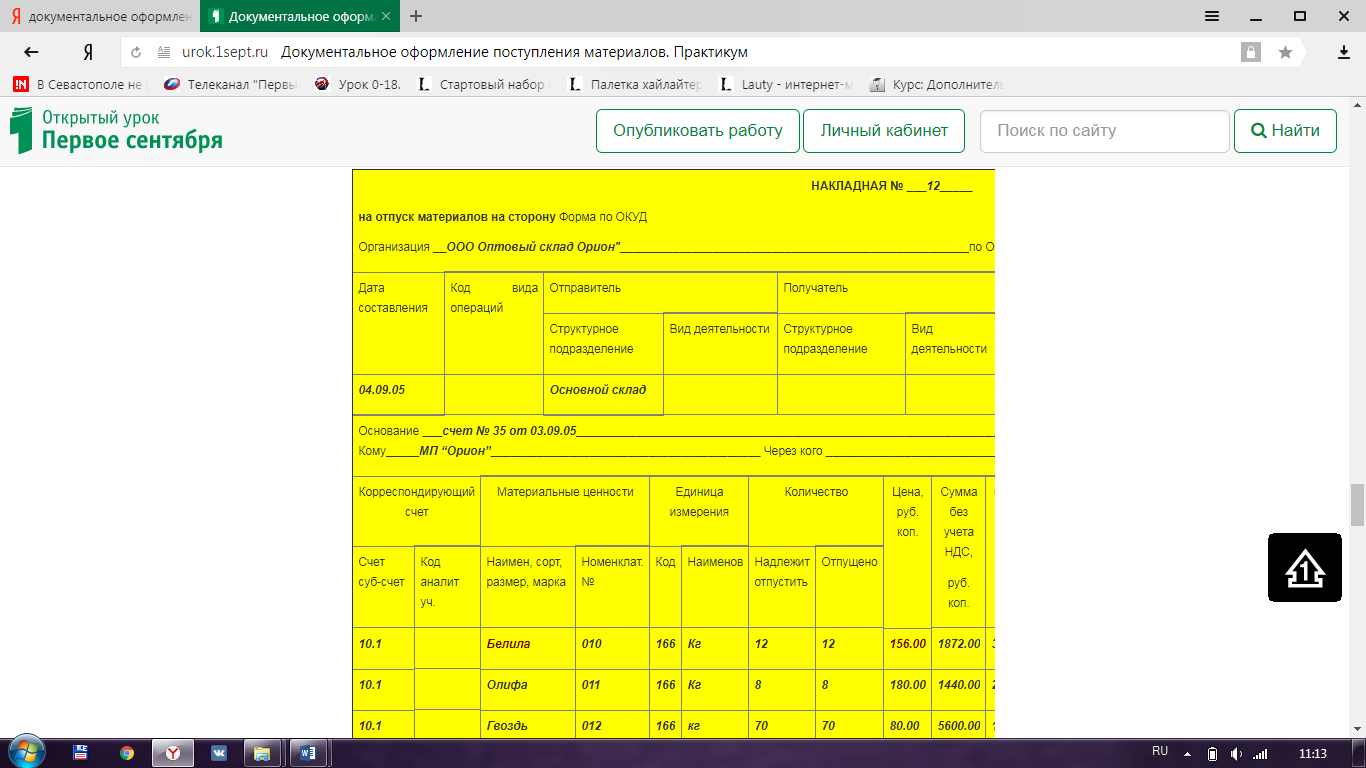

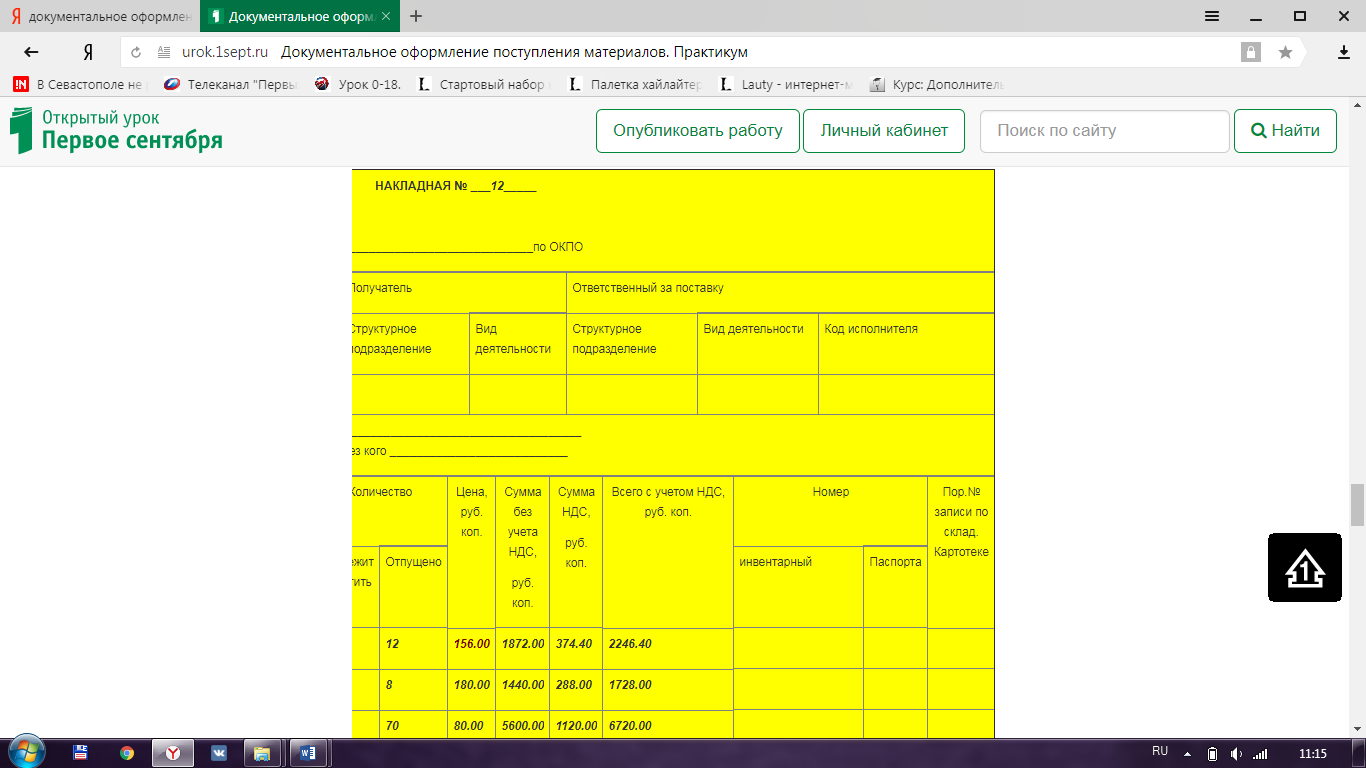

Приходный ордер подтверждает поступление материалов на склад предприятия. Рассмотрим документ-основание в папке №1 “накладную №12”. (При помощи диапроектора на экран выводятся документ-основание и чистый бланк <Приложение 2>. Одновременно с объяснением ассистент учителя заполняет в компьютере изначально чистые бланки документов. Результаты параллельно выводятся на экран через диапроектор). Здесь указаны наименования, количество, цена материалов.

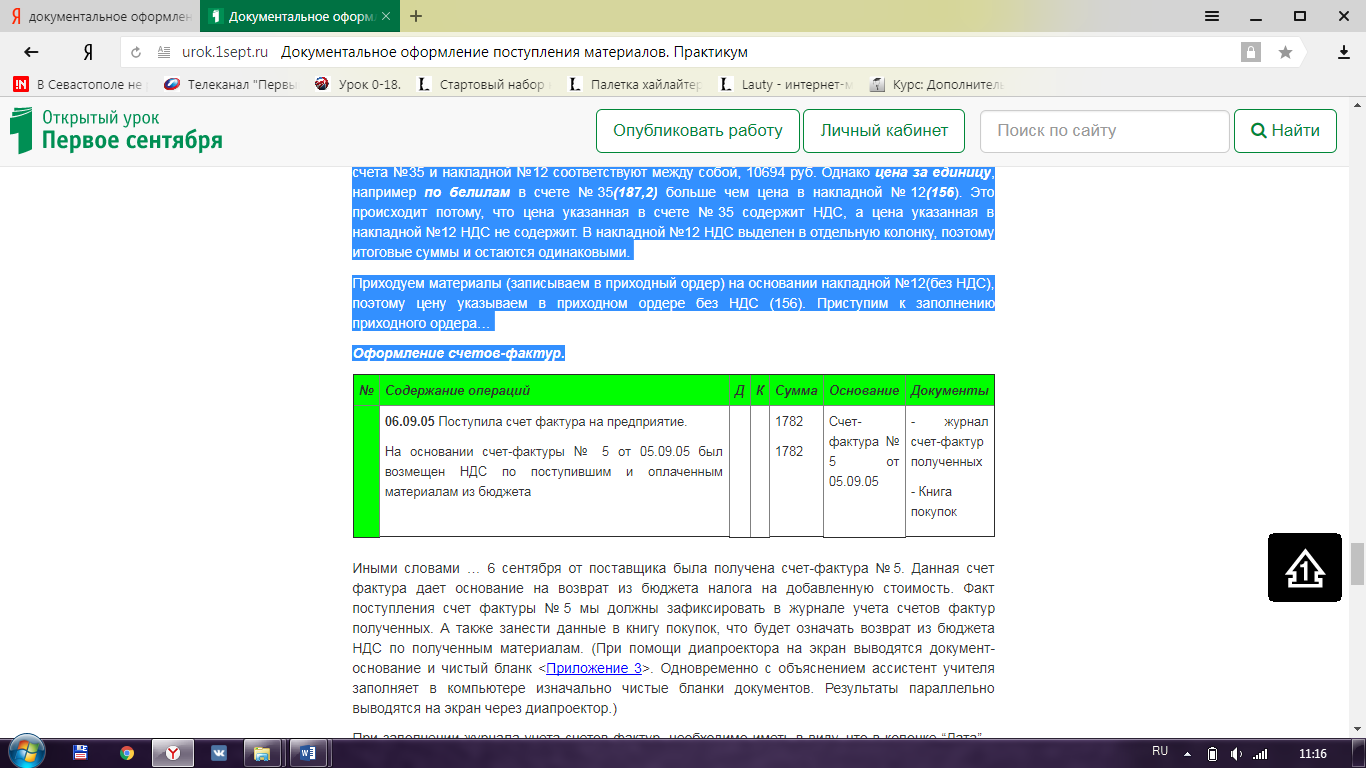

При более подробном рассмотрении, могут возникнуть некоторые вопросы. По данной накладной №12 мы получаем материалы, которые были указаны в счете №35 и за которые мы заплатили. Давайте сравним данные Табличной части накладной №12 и счета №35. Общая сумма и кол-во счета №35 и накладной №12 соответствуют между собой, 10694 руб. Однако цена за единицу, например по белилам в счете №35 (187,2) больше чем цена в накладной №12 (156). Это происходит потому, что цена указанная в счете №35 содержит НДС, а цена указанная в накладной №12 НДС не содержит. В накладной №12 НДС выделен в отдельную колонку, поэтому итоговые суммы и остаются одинаковыми.

Приходуем материалы (записываем в приходный ордер) на основании накладной №12(без НДС), поэтому цену указываем в приходном ордере без НДС (156). Приступим к заполнению приходного ордера…

Оформление счетов-фактур.

Иными словами … 6 сентября от поставщика была получена счет-фактура №5. Данная счет фактура дает основание на возврат из бюджета налога на добавленную стоимость. Факт поступления счет фактуры №5 мы должны зафиксировать в журнале учета счетов фактур полученных. А также занести данные в книгу покупок, что будет означать возврат из бюджета НДС по полученным материалам. Одновременно с объяснением ассистент учителя заполняет в компьютере изначально чистые бланки документов. Результаты параллельно выводятся на экран через диапроектор.)

При заполнении журнала учета счетов фактур, необходимо иметь в виду, что в колонке “Дата” – записывается дата поступления счет фактуры на предприятии, а в колонке “Оприходовано” проставляется дата составления приходного ордера.

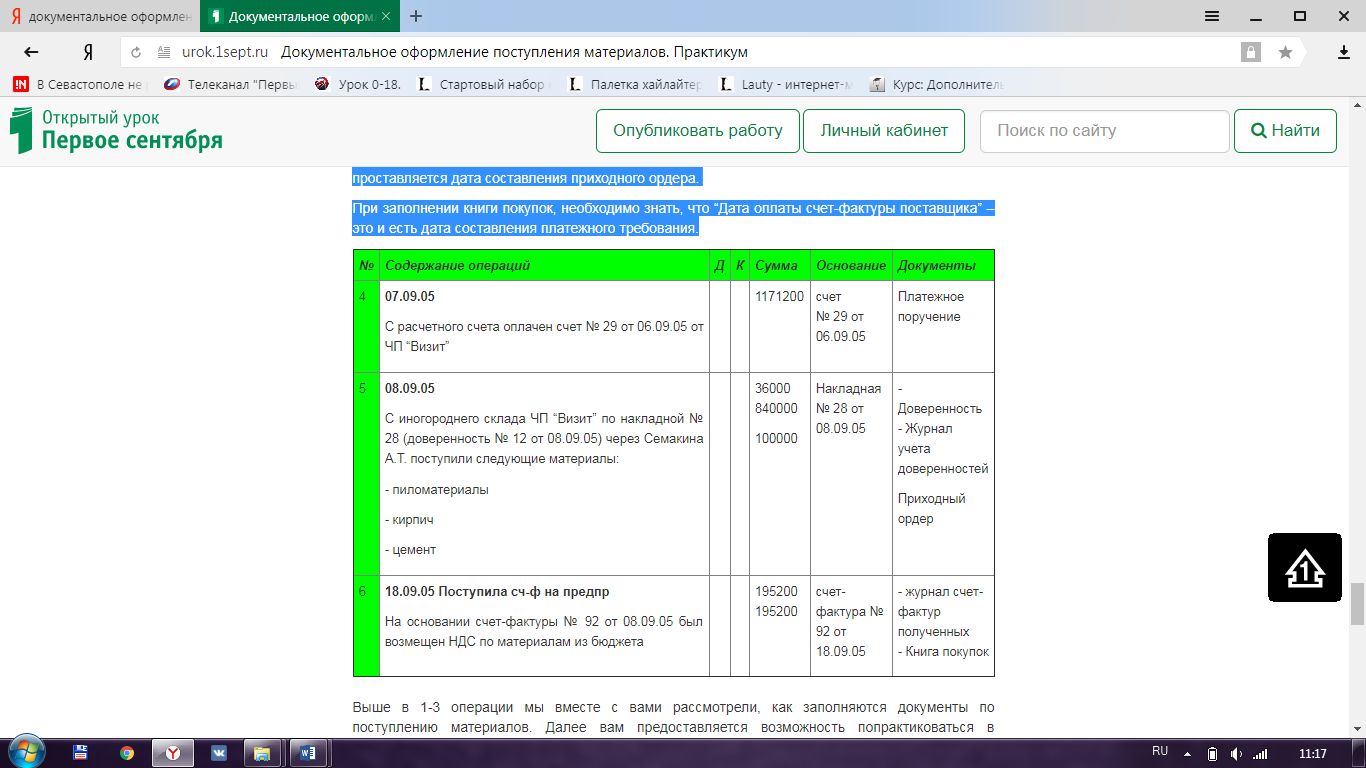

При заполнении книги покупок, необходимо знать, что “Дата оплаты счет-фактуры поставщика” – это и есть дата составления платежного требования.

Выше в 1-3 операции мы вместе с вами рассмотрели, как заполняются документы по поступлению материалов. Далее вам предоставляется возможность попрактиковаться в заполнении документов по поступлению.

Документы по четвертой операции заполняются по аналогии с первой. Нам поступил счет №29, на основании которого мы выписываем платежное поручение.

Что касается пятой операции, - необходимо помнить, что при приобретении материалов с иногородних складов нужно выписать доверенность. Порядок оформления данной операции следующий….Прежде чем забирать материалы с иногородних складов, на получение материалов нами выписывается доверенность на Семакина А.Т. и данные этой доверенности фиксируются в книге учета выданных доверенностей. Далее Семакин с этой доверенностью и копией платежного поручения прибывает на склад поставщика ЧП “Визит” и получает материалы. Саму же доверенность оставляет у поставщика. (Доверенность и книгу учета доверенностей учащиеся заполняют карандашом самостоятельно, после чего учитель публично рассматривает порядок заполнения данных документов.)

Далее прядок получения материалов и заполнения документов аналогичен второй операции. При отпуске материалов поставщик выписывает нам накладную на отпуск материалов на сторону, с которой мы прибываем на склад нашего предприятия.

На основании этой накладной выписываем приходный ордер. Данные этой накладной указываются в книге учета доверенностей и подтверждают выполнение поручения.

Документы по шестой операции заполняются аналогично третьей. Нам поступила счет фактура по поступившим материалам. Нам необходимо заполнить журнал учета счетов-фактур и книгу покупок. Данные заносим в уже начатые книгу покупок и журнал учета счетов-фактур.