Практические аспекты ведения налогового учета по налогу на прибыль ООО «А7 АГРО»

Организационно-экономическая характеристика ООО «А7 АГРО»

Принципиальное условие работы компании – контроль качества на каждом этапе производства. Именно это позволяет обеспечивать потребителей натуральными и полезными продуктами.

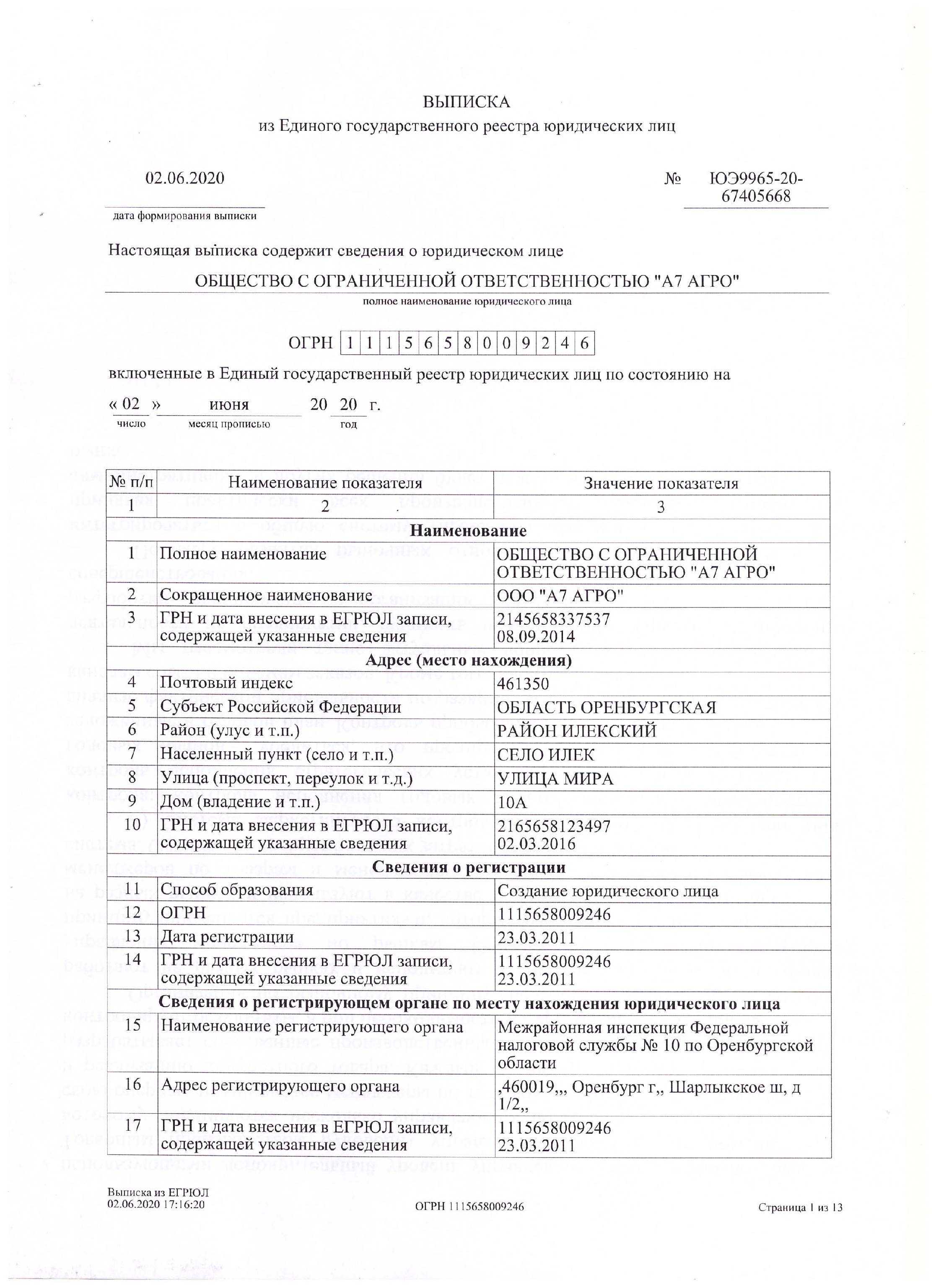

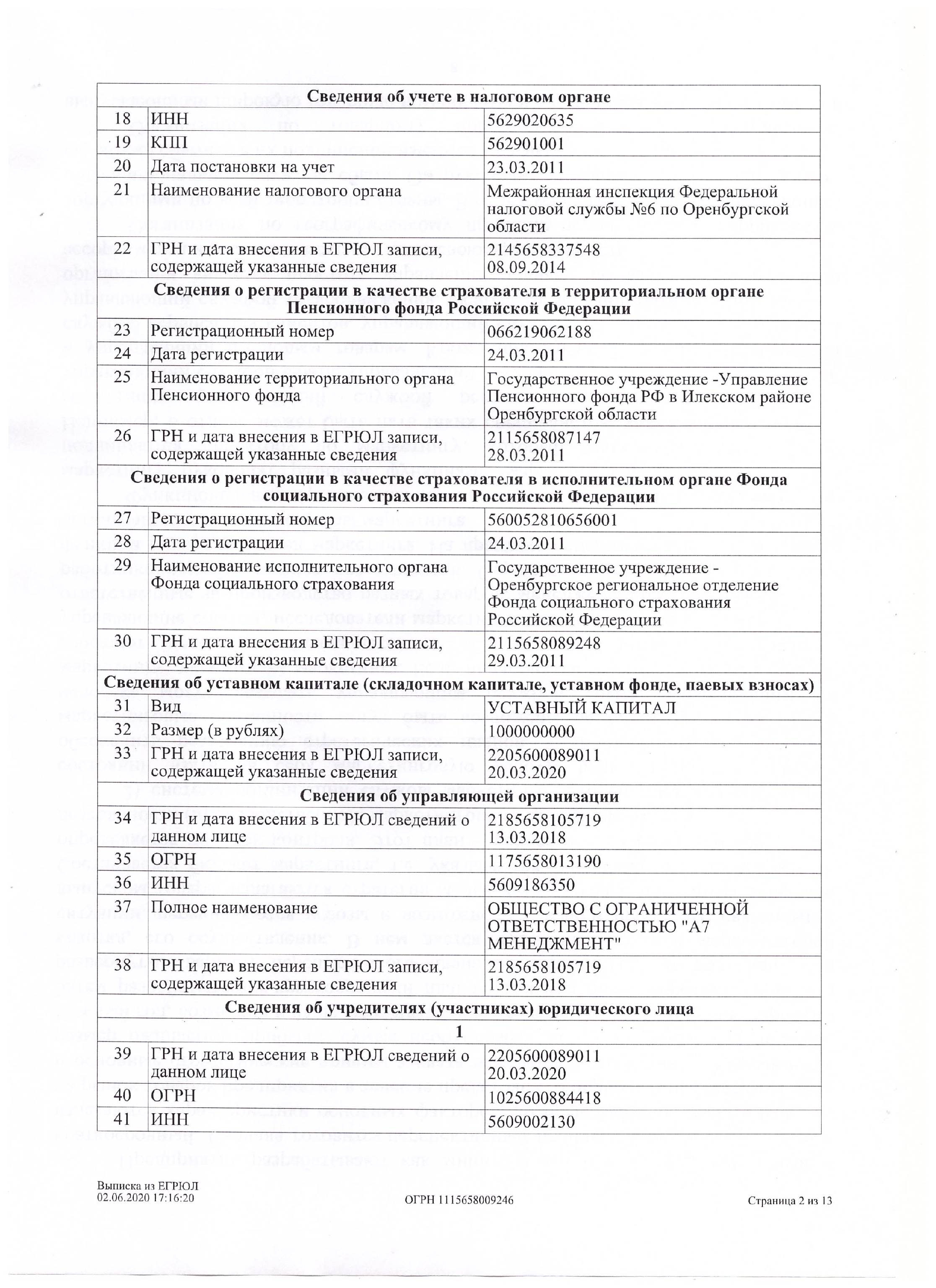

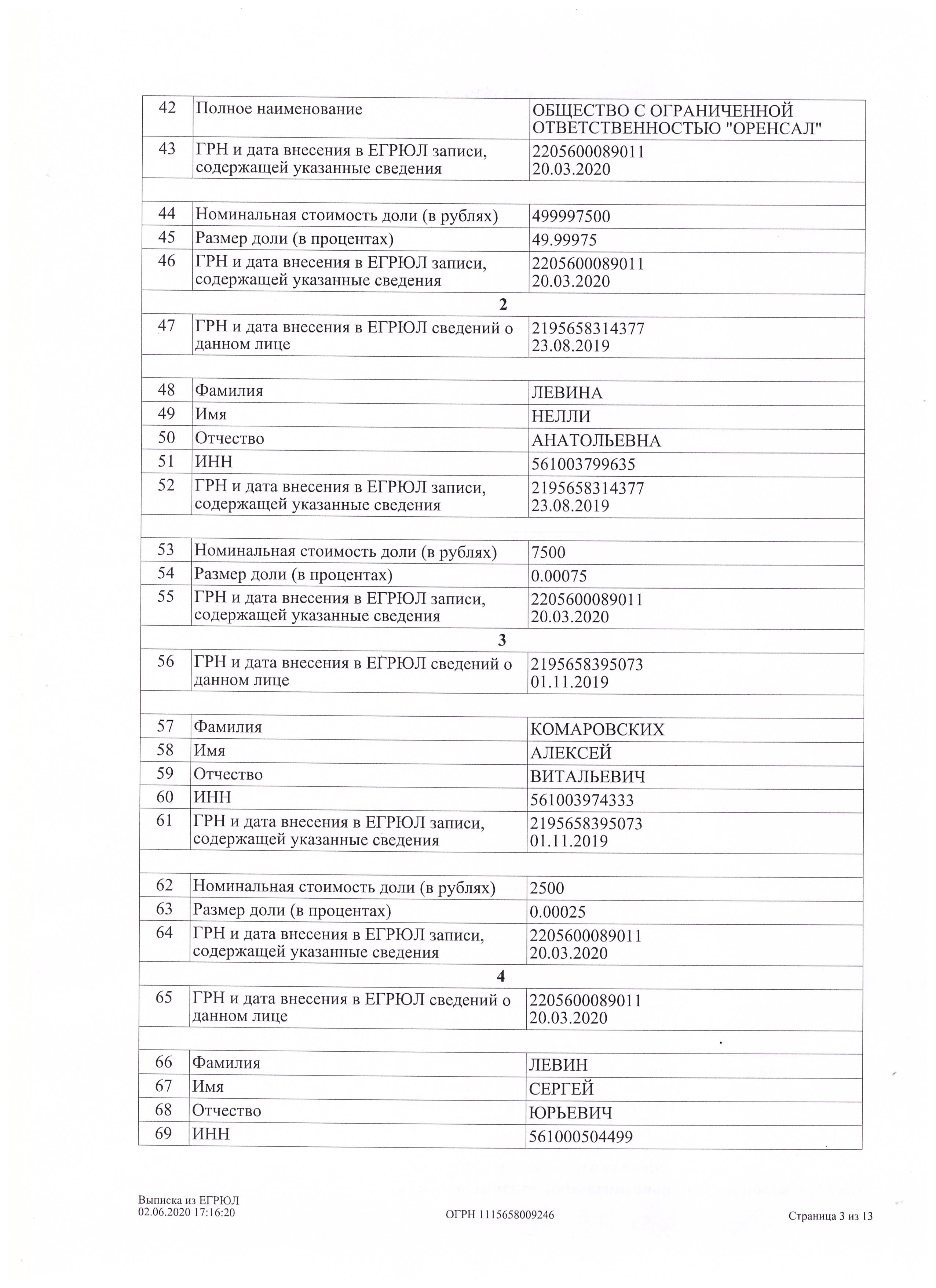

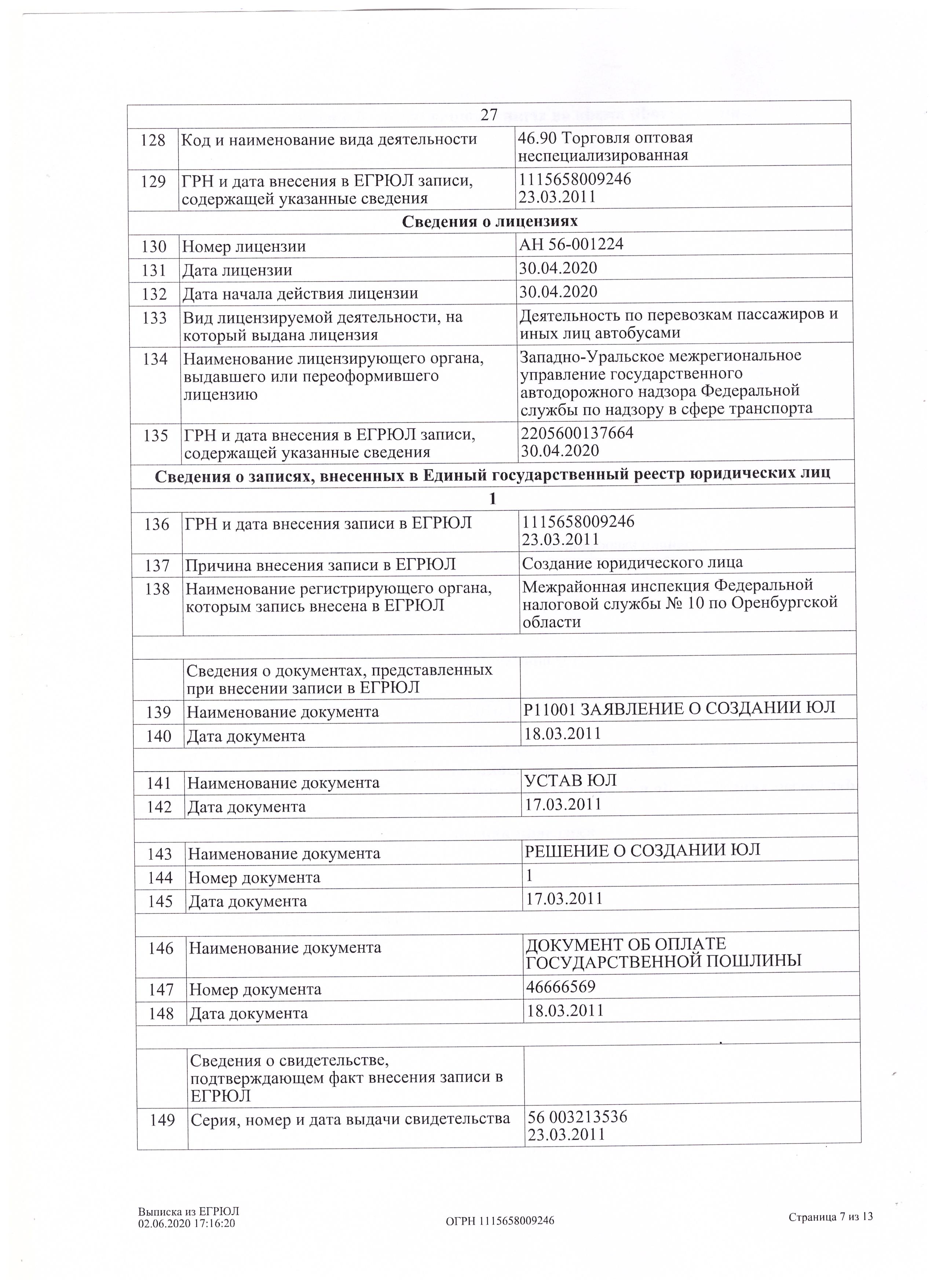

Из выписки ЕГРЮЛ что прикреплено в ПРИЛОЖЕНИЕ А данной работы мы выделили некоторые данные.

Так же из Устава организации прикрепленном в ПРИЛОЖЕНИИ Б нам известно, что компания имеет одного учредителя и создана на неограниченный срок. Целью деятельности компании, является удовлетворение потребностей населения в услугах. Основная коммерческая цель - получение прибыли в результате оптово-розничной торговли. Компания имеет частную форму собственности.

Рынок сбыта организации охватывает город Оренбург и его регионы. Организация имеет широкий охват рынка.

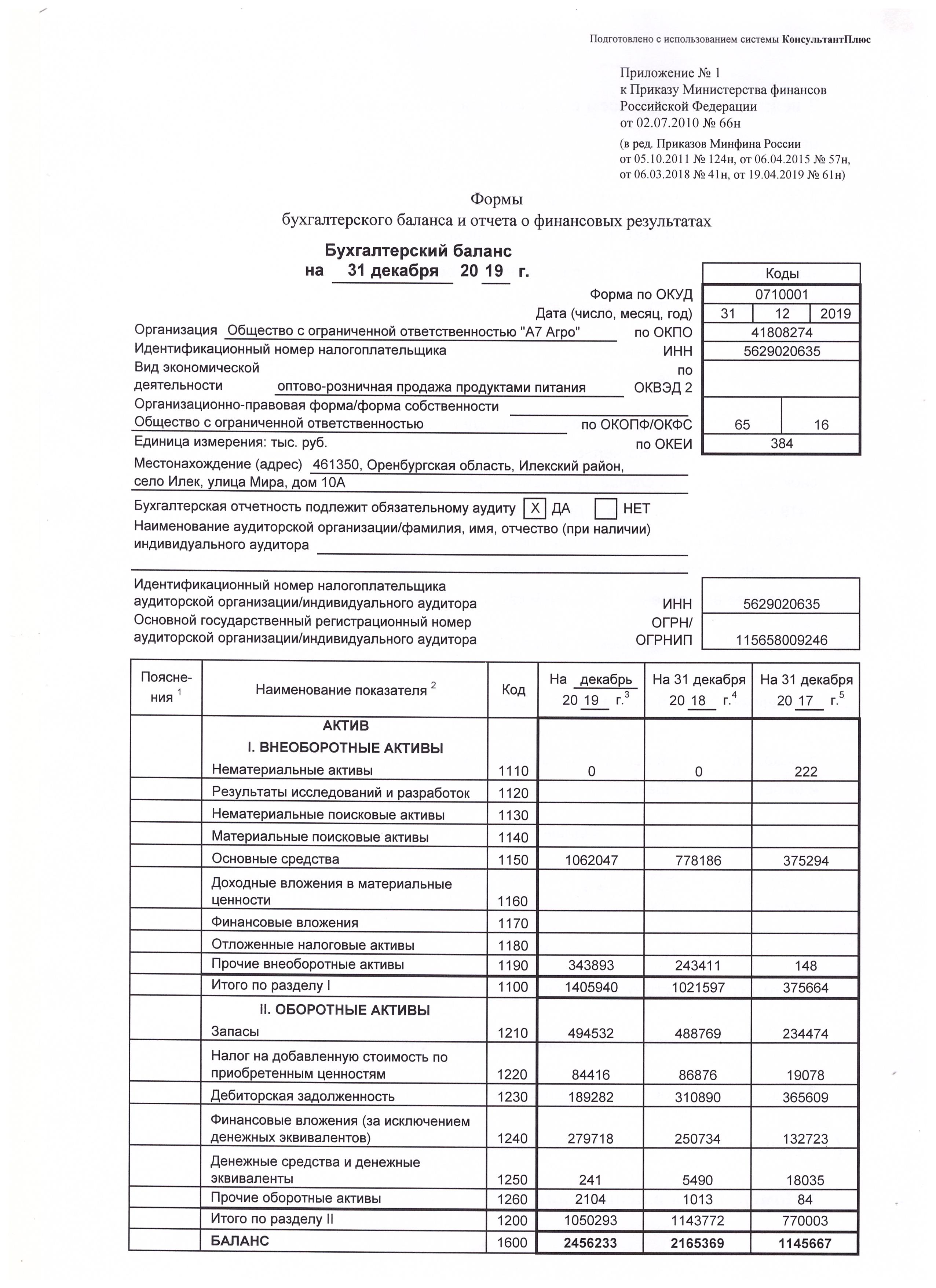

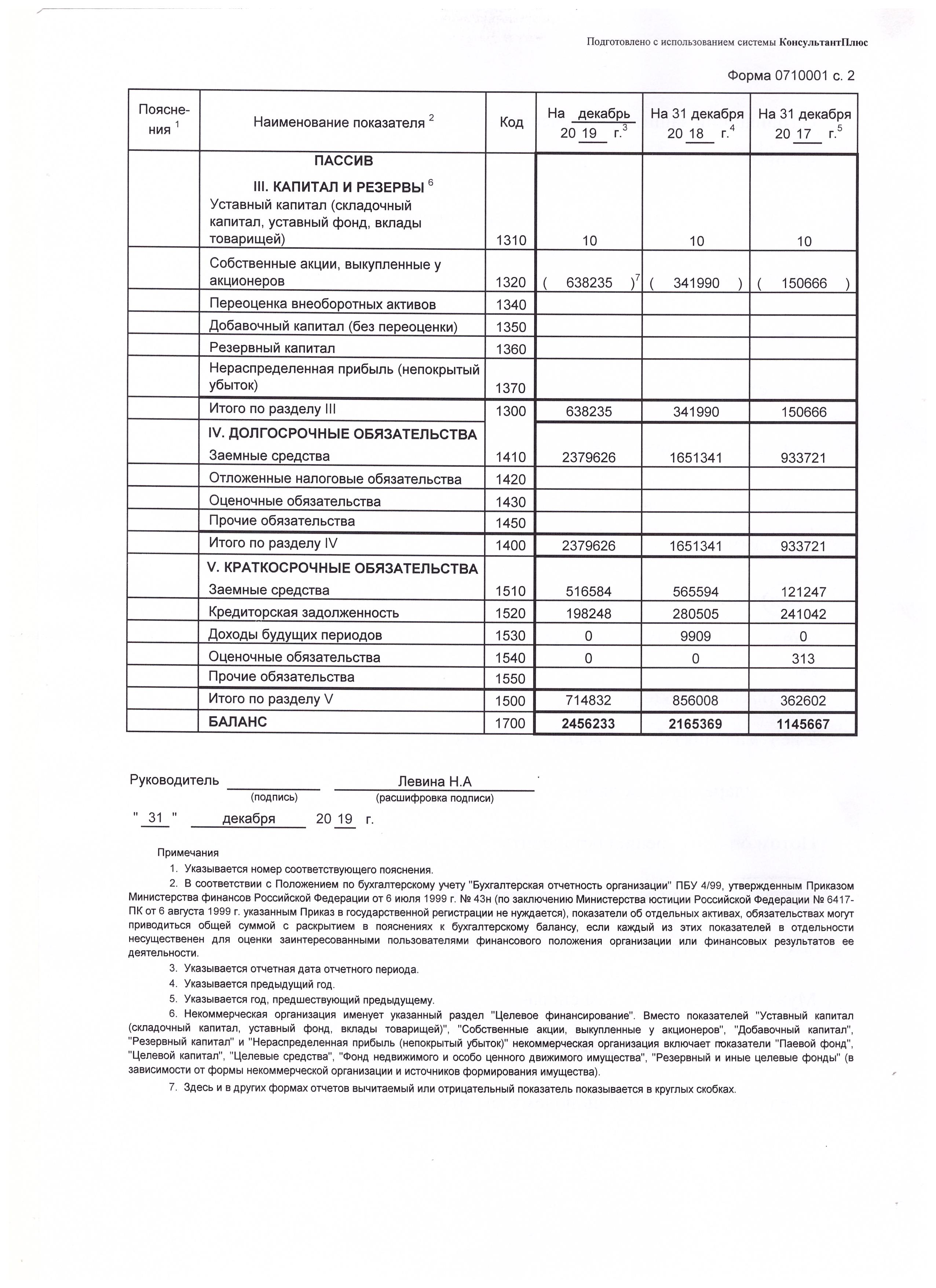

Экономическое положение и результаты деятельности ООО «А7 АГРО» мы можем узнать из Бухгалтерского баланса предприятия. Данный документ прикреплен к работе в ПРИЛОЖЕНИИ В и коротко рассмотрены данные по активу и пассиву в таблице 1.

Таблица 1 – Основные показатели бухгалтерского баланса

| Наименование показателя | Код | 2019-2017 | |||

| Актив | |||||

| Внеоборотные активы | |||||

| Итог по I разделу | |||||

| Оборотные актива | |||||

| Итого по II разделу | |||||

| БАЛАНС | |||||

| Пассив | |||||

| Капитал и резервы | |||||

| Итого по III разделу | |||||

| Долгосрочные обязательства | |||||

| Итого по IV разделу | 1 445905 | ||||

| Краткосрочные обязательства | |||||

| Итого по V разделу | |||||

| БАЛАНС |

Из раздела актив мы видим, что внеоборотные активы в 2019 году по сравнению с 2017 увеличились на 1030276. Это значит, что предприятие увеличило средства труда длительного периода. А из раздела пассив мы видим значительное увеличение долгосрочных обязательств в 2019 году на 1 445905 по сравнению с 2017 годом. Это значит, что предприятие имеет задолженность по кредитам и займам.

Основными критериями предприятия являются: достаточно высокое качество продукции, качество сервиса (отсутствие сбоев в поставках), приемлемая цена.

Благодаря собственной сырьевой базе имеет более высокую норму прибыли по сравнению с конкурентами, что позволяет инвестировать значительные средства в дальнейшее развитие.

Организация налогового учета по налогу на прибыль в ООО «А7 Агро»

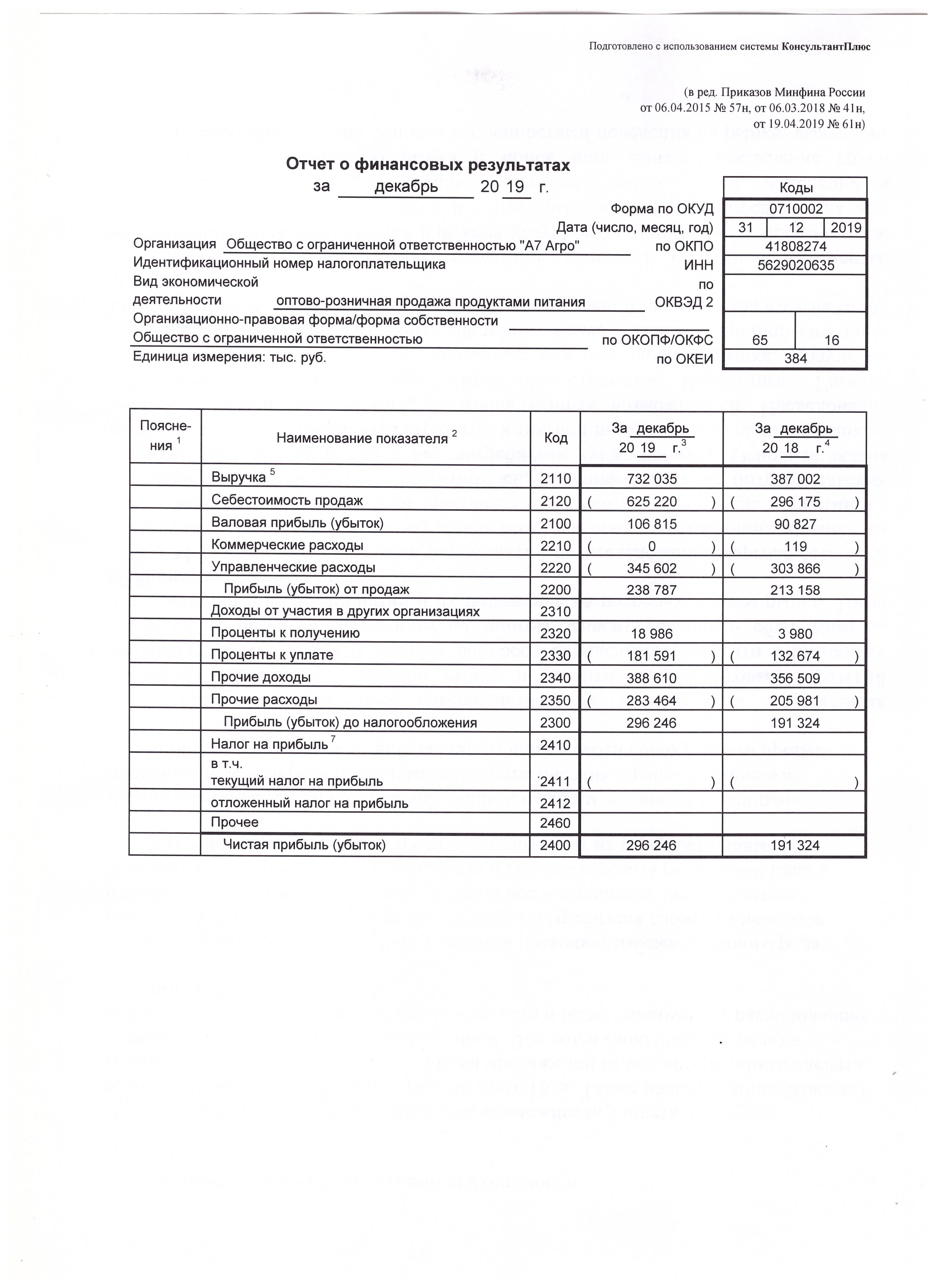

Основными задачами налогового учета являются сбор полной и достоверной информации о том, в каком порядке формируются данные о величине доходов и расходов предприятия, другие показатели, которые определяют размер налоговой базы отчетного налогового периода. Эти данные мы можем увидеть в Отчете о финансовых результатах ПРИЛОЖЕНИЕ Г.

Ниже сформирована таблица 2, в которой мы можем отследить финансовое состояние за три года и изменение каждого показателя в ООО "А7 Агро".

Таблица 2 – Данные отчета о финансовых результатах

| Наименование показателя | Код | 2019-2017 | |||

| Выручка | 732 035 | 387 002 | 179 518 | 552 517 | |

| Себестоимость продаж | (625 220) | (296 175) | (147 919) | 477 301 | |

| Валовая прибыль (убыток) | 106 815 | 90 827 | 31 599 | 75 216 | |

| Коммерческие расходы | (0) | (119) | (30 116) | -30 116 | |

| Управленческие расходы | (345 602) | (303 866) | (57 978) | 287 624 | |

| Прибыль (убыток) от продаж | (238 787) | (213 158) | (56 495) | ||

| Проценты к получению | 18 986 | 3 980 | 18 986 | ||

| Проценты к уплате | (181 591) | (132 674) | (0) | 181 591 | |

| Прочие доходы | 388 610 | 356 509 | 29 362 | 359 248 | |

| Прочие расходы | (283 464) | (205 981) | (110 152) | 173 312 | |

| Прибыль (убыток) до налогообложения | (296 246) | (191 324) | (137 285) | 158 961 | |

| Чистая прибыль (убыток) | (296 246) | (191 324) | (137 285) | 158 961 |

Исходя из данных таблицы можно сразу же увидеть, как Валовая прибыль изменилась за рассматриваемый период на 75 216 и соответственно сразу видно, что итоговая статья Чистая прибыль увеличилась на 158 961, а это вследствие того, что предприятие работает максимально на расширение рынка области.

Все имеющиеся данные обобщают, группируют согласно НК РФ. Полученные сведения вносят в налоговую декларацию и подают в налоговый орган.

Налоговая декларация в ООО «А7 Агро» заполняется в соответствии с требованиями гл.25 НК РФ. В соответствии со ст.289 НК РФ плательщики налога на прибыль организаций независимо от наличия обязанности по уплате налога и (или) авансовых платежей по налогу. Организация в каждом отчетном и налоговом периоде представляет в налоговые органы по месту своего нахождения месту нахождения каждого обособленного подразделения налоговые декларации.

В состав Налоговой декларации по налогу на прибыль организаций, на предприятие ООО «А7 Агро» включают: титульный лист, подразделы 1.1 и 1.2.

Титульный лист декларации:

ИНН - 5629020635,

КПП - 562901001

ИНН, КПП - указываются в соответствии со свидетельством о постановке на учет организации в той ИФНС, в которую предоставляется декларация. Налоговый (отчетный) период (код)- “56” это значит, что декларация предоставляется за год. Отчетный год - указывается отчетный год, за который предоставляется декларация. Представляется в налоговый орган (код) - “5629”,указывается код ИФНС, в которую предоставляется декларация. Код состоит из четырех цифр. Первые две цифры - код региона, вторые две цифры - номер ИФНС.

ОГРН — 1115658009246,

В разделе «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю» - указывается:

цифра «1», если декларацию подписывает руководитель организации; цифра «2», если декларация подписывается по доверенности (например - главным бухгалтером компании). В поле «Подпись» - ставится подпись руководителя или представителя. Подпись заверяется печатью организации. В поле «Наименование документа, подтверждающего полномочия представителя» - указывается вид документа, подтверждающего полномочия подписанта (например - доверенность, ее номер и дата).

Раздел 1 декларации “Сумма налога, подлежащая уплате в бюджет по данным налогоплательщика”. В Разделе 1 декларации указываются сведения о суммах налога на прибыль, подлежащих уплате в бюджет, по данным налогоплательщика.

Подраздел 1.2 Раздела 1 Декларации заполняют только те налогоплательщики, которые исчисляют ежемесячные авансовые платежи по налогу на прибыль.

Обеспечение данной информацией, содержавшейся в налоговой декларации необходима для внутренних и внешних пользователей для контроля правильности исчисления, полноты и своевременности расчетов по налогам с бюджетом.

Приложение А

Выписка из Единого государственного реестра юридических лиц

Приложение Б

Устав Общества с ограниченной ответственностью

Приложение В

Бухгалтерский баланс

Приложение Г

Отчет о финансовых результатах