Для управления компанией акционеры выбирают совет директоров, который занимается работой и составлением портфеля фонда. Консультационная фирма, организующая компанию, выбирает инвестиционного советника и управляющего операциями. За эту услугу она получает годовую таксу (от 0,5 до 1% чистых активов), которая меняется в зависимости от размера фонда.

Часто считается, что инвестиционная консультационная фирма - собственник фонда. В действительности собственниками являются акционеры компании, и они могут голосовать о найме другого инвестиционного консультанта, если работа фонда неудовлетворительна.

Все взаимные фонды регулируются (в США - Комиссией по ценным бумагам и биржам). Проспекты, которые описывают фонд, его инвестиционные объекты и риск, должны быть предоставлены каждому потенциальному инвестору.

Взаимные фонды особенно важны для инвесторов, желающих большего разнообразия своих портфелей и быстрого получения прибыли. Большинство консультационных фирм управляют несколькими взаимными фондами, и каждый фонд из этой семьи имеет различные инвестиционные объекты. Часто только одним телефонным звонком инвестор может переместить свои деньги из одного фонда в другой, который выполняет иную инвестиционную программу или преследует новую инвестиционную стратегию.

Как и для отдельных видов ценных бумаг, менеджмент - важный элемент деятельности и для взаимных фондов. Поэтому прежде чем инвестировать, сначала необходимо изучить работу фонда за последние 5-10 лет и сравнить ее с работой других фондов с подобными целями. Необходимо иметь в виду, в какие самые большие области инвестирует фонд, как двигаются активы фонда, каков процент наличных денег, каковы текущие доклады менеджеров в прессе и прочие показатели.

Кроме таксы за продажу инвесторы взаимных фондов платят некоторые специализированные таксы за маркетинг и за риск неблагоприятных изменений конъюнктуры рынка (иногда их называют "12b-1 планы"). Расходы "12b-1" обычно составляют 0,5% активов фонда.

Как было отмечено ранее, взаимные фонды готовы в любой момент выкупить или продать свои паи по номинальной стоимости (NAV - Net Asset Value). Если фонд известен и популярен, котировки его паев могут быть открыты в финансовых разделах крупных газет. Стоимость каждого пая зависит от стоимости ценных бумаг в портфеле.

Фонд эмитирует и выпускает в обращение свои акции, которые и предлагаются общественности. За каждой из них стоит часть капитала, содержащегося в портфеле фонда. В отличие от акций компаний, количество которых строго определено, количество акций, эмитируемых и размещаемых открытыми инвестиционными фондами, не ограничено. После первоначальной эмиссии фонд периодически выпускает акции с целью удовлетворения спроса инвесторов, одновременно покупая и находящиеся в обращении акции. Это признак, в соответствии с которым фонды этого типа классифицируются как открытые.

Открытые фонды предлагают свои акции инвесторам по цене для общественности (Public Ogertng Price - POP}. Она может быть равна чистой стоимости акции (Egal to NAV) или выше нее (Higher Than NAV). В зависимости от этого критерия различают фонды:

открытые фонды с надбавкой - нагруженный (Load Funds);

открытые фонды без надбавки - ненагруженный (Unload Funds, No-Load Funds).

Когда инвестор покупает нагруженный фонд, сбор с продажи (называемый "груз" - Load) немедленно выводится из инвестирования для компенсации расходов продавца, который продает паи фонда. Эта такса обычно более 6 долл. В ненагруженном фонде пай покупается прямо от инвестиционной компании, и инвестор не платит таксу. Оба вида фонда совершают одинаковые финансовые операции. В принципе для капиталовложения предпочтителен ненагруженный фонд, воспользоваться нагруженным фондом целесообразно, если только инвестор имеет убедительную причину, потому что в конце пятилетнего периода, чтобы были равны оба портфеля, портфель нагруженного фонда должен расти ежегодно на 2% быстрее ненагруженного.

Возвращаемость инвестиций в открытые фонды.

Инвестиции в открытые фонды могут принести доход инвестору в виде:

части от процентов, выплачиваемых по государственным облигациям и облигациям корпораций, если таковые содержатся в портфеле фонда (Interest Income);

части дивидендов, выплачиваемых по привилегированным и обыкновенным акциям, входящим в портфель фонда (Dividends Income);

при распределении положительной разности между ценой покупки и продажи ценных бумаг из состава портфеля (Capital Gain Distribution).

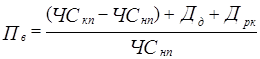

Для вычисления процента возвращаемости от инвестиционного фонда используется следующая формула:

где ЧСкп - чистая стоимость акций в конце рассматриваемого периода (NAV at the end of period);

ЧСнп - чистая стоимость в начале периода (NAV at the beginning of period);

Дд - доход в виде дивидендов (Dividends Income);

Дрк - доход от роста капитала (Capital Gain Distribution);

Пв - процент возвращаемости.

Примем, что рассматриваемая нами инвестиционная компания XYZ показала следующие цифры в 2000-2001 гг.:

чистая стоимость в конце периода (декабрь 2001 г) - 1б,52 долл.;

чистая стоимость в начале периода (январь 2000 г) - 15,70 долл.;

доход в виде дивидендов - 0,75 долл.;

распределенный доход от прироста капитала - 0,15 долл.

После подстановки в формулу получаем:

((16,52-15,7) +0,75+0,15) / 15,7=1,72/15,70=0,109, или 10,9%

Процент возвращаемости равен 10,9%.