- Понятие и классификация активов и капитала предприятия. Информационные источники и направления диагностики активов и капитала предприятия.

2. Диагностика активов организации.

3. Диагностика структуры капитала.

1.

Важнейшим источником информации, характеризующим финансовое состояние предприятия, является баланс, в котором отражается информация о ресурсах предприятия и источниках их формирования. Элементами баланса являются: активы, обязательства и собственный капитал. Исходя из этого, следует балансовое уравнение:

Активы = Собственный капитал + Обязательства

В общем виде состав баланса представлен в табл. 1

Таблица 1

Состав баланса

| Активы | Пассивы | |||

| I | Необоротные активы | I | Собственный капитал | |

| II | Оборотные активы | II | Обеспечение предстоящих расходов и платежей | |

| III | Долгосрочные обязательства | |||

| III | Расходы будущих периодов | |||

| IV | Текущие обязательства | |||

| V | Доходы будущих периодов |

Активы и обязательства разделены на необоротные и оборотные, долгосрочные и текущие в соответствии с периодом, в течение которого активы будут реализованы или использованы, а обязательства будут погашены. Критерием такого деления является:

1) 12 месяцев с даты баланса или

2)операционный цикл, если он превышает 12 месяцев.

В соответствии с вышесказанным, проведем группировку разделов актива и пассива, при этом выделим следующее: текущие активы, долгосрочные активы, текущие пассивы, долгосрочные пассивы, собственный капитал. Такая группировка позволяет сформулировать важнейшие аналитические показатели, качественно характеризующие баланс (рис 1.):

1.Разница текущих активов и текущих пассивов – рабочий капитал;

2.Отношение текущих активов и текущих пассивов – ликвидность;

3.Отношение текущих активов и обязательств – платежеспособность;

4.Отношение текущих активов и долгосрочных активов и наоборот, а также их удельный вес в валюте баланса – структура активов;

5.Отношение собственного капитала и обязательств и наоборот, а также их удельный вес в валюте баланса – структуру пассивов;

6.Показатели баланса в соотношении с показателями других форм отчетности формируют целый ряд аналитических характеристик финансовой отчетности.

Важную роль в оценке субъектов предпринимательской деятельности занимает финансовый результат, который представляет собой выраженный в денежной форме экономический итог хозяйственной деятельности. В зависимости от соотношения между доходами и расходами финансовый результат может быть в форме прибыли или убытка.

Вся деятельность классифицируется на обычную и чрезвычайную. Под обычной деятельностью подразумевают любую основную деятельность предприятия, а также операции, которые ее обеспечивают или возникают вследствие осуществления такой деятельности. К чрезвычайной деятельности относят такие операции или события, которые отличаются от обычной деятельности и не происходят часто или регулярно.

Операционная деятельность – это основная деятельность предприятия, а также другие виды деятельности, не являющиеся инвестиционной или финансовой деятельностью. К основной деятельности относят операции, связанные с производством или реализацией продукции (товаров, работ, услуг), которые являются главной целью создания предприятия и обеспечивают основную долю его дохода.

Инвестиционной деятельностью считают приобретение и реализацию тех необоротных активов, а также тех финансовых инвестиций, которые не являются составной частью эквивалентов денежных средств. Под финансовой деятельностью понимают деятельность, которая приводит к изменениям размера и состава собственного и заемного капитала.

Структурно отчет о финансовых результатах состоит из трех разделов:

I – Финансовые результаты

II- Элементы операционных затрат

III- Расчет показателей прибыльности акций

В первом разделе отчета о финансовых результатах отражены доходы и расходы от всех видов деятельности и определяется финансовый результат в соответствии с принципами начисления и соответствия доходов и расходов.

Во втором разделе отчета о финансовых результатах отражены элементы операционных затрат: материальные затраты, затраты на оплату труда, отчисления на социальные мероприятия, амортизация, прочие операционные затраты. То есть, все операционные расходы предприятия за отчетный период, которые отражены в первом разделе формы № 2, а также та часть расходов, которая на конец отчетного периода числится на балансе в составе незавершенного производства, в остатках готовой продукции и запасов.

В третьем разделе отражается информация расчета показателей прибыльности акций только для акционерных обществ, простые акции или потенциально простые акции, которые открыто продаются и покупаются на фондовых биржах.

|

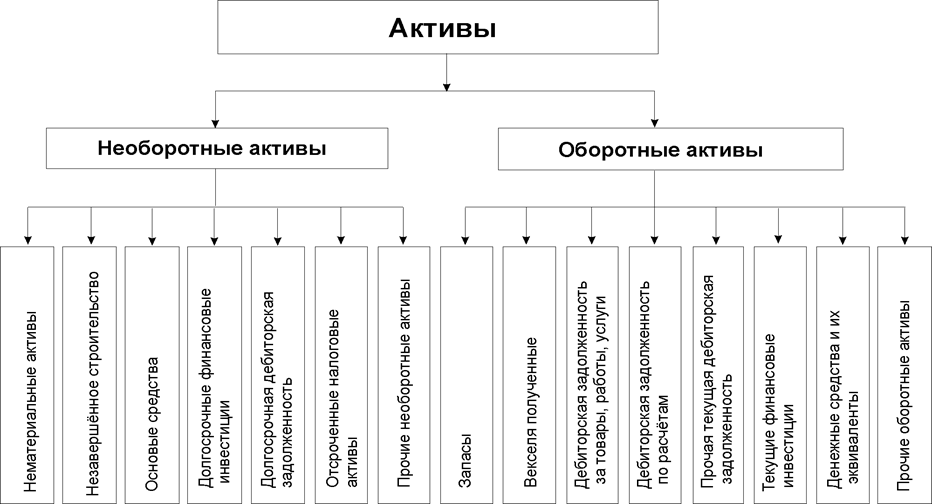

Рис. Состав активов

|

Рис. Состав пассивов

Финансовое состояние предприятия характеризуется структурой средств (активов) и характером источников их формирования (собственного и заемного капитала, т.е. пассивов). Эти сведения предоставляются в бухгалтерском балансе (форма № 1) и других формах бухгалтерской отчетности.

Основными факторами, определяющими финансовое состояние, являются, во-первых, выполнение финансового плана и по необходимости увеличение собственного оборотного капитала за счет прибыли и, во-вторых, оборачиваемость оборотных средств (активов).

Критериальным показателем, в котором проявляется финансовое состояние, выступает платежеспособность организации. Поскольку выполнение финансового плана преимущественно зависит от результатов производственной и хозяйственной деятельности в целом, то можно сказать, что финансовое состояние определяется всей совокупностью хозяйственных факторов. Поэтому наряду с балансом также для анализа финансового состояния используются отчет о прибылях и убытках и другие формы отчетности.

Основные задачи анализа финансового состояния — определить его благополучие, изучить причины улучшения или ухудшения за период, подготовить рекомендации по повышению финансовой устойчивости и платежеспособности предприятия. Эти задачи решаются путем исследования динамики абсолютных и относительных финансовых показателей.

Анализ разбивается на следующие блоки:

1. структурный анализ активов и пассивов;

2. анализ финансовой устойчивости, характеризующейся удовлетворительной и неудовлетворительной структурой баланса и отражающей финансовые результаты хозяйственной деятельности;

3. анализ ликвидности предприятия, под которой понимается степень покрытия обязательств предприятия его активами, срок превращения которых в денежные средства (ликвидность активов) соответствует сроку погашения обязательств;

4. анализ платежеспособности, т.е. способности предприятия вовремя удовлетворять платежные требования поставщиков, возвращать кредиты и займы (кредитоспособность) и другие платежи.

Непосредственно из бухгалтерского баланса можно получить ряд основных характеристик финансового состояния организации:

- общая стоимость имущества организации, равная валюте (итогу) баланса;

- стоимость необоротных активов, равная итогу раздела I актива баланса;

- стоимость оборотных средств, равная итогу раздела II актива баланса;

- стоимость материальных оборотных средств;

- величина дебиторской задолженности в широком смысле (включая прочие оборотные активы);

- величина финансовых вложений;

- величина абсолютно ликвидных активов, принимаемых в расчет коэффициента абсолютной ликвидности, т.е. сумма свободных денежных средств в широком смысле (включая ценные бумаги и краткосрочные финансовые вложения);

- величина собственного оборотного капитала;

- величина нераспределенной прибыли или непокрытого убытка;

- стоимость собственного капитала;

- величина заемного капитала;

- величина долгосрочных кредитов и займов, предназначенных, как правило, для формирования основных средств и других необоротных активов;

- величина кредиторской задолженности и др.

В ходе горизонтального, или динамического, анализа приведенных ранее показателей определяются их абсолютный прирост и темпы роста за определенный период. Большое значение для оценки финансового состояния имеет также вертикальный, структурный анализ актива и пассива баланса. Так, соотношение собственного и заемного капиталов говорит об автономии организации в условиях рынка, характеризует ее финансовую устойчивость.

Для общей структуры активов и пассивов организации следует сгруппировать статьи баланса в укрупненные группы по признаку ликвидности (статьи актива) и срочности обязательств (статьи пассива). На основе агрегированного баланса осуществляется анализ структуры имущества организации и его источников, который удобно проводить по следующей форме:

| Актив | Пассив | ||

| І. Имущество | І. Источники имущества | ||

| 1.1. | Необоротные активы | 1.1. | Собственный капитал |

| 1.2. | Оборотные активы | 1.2. | Заемный капитал |

| 1.2.1. | Запасы | 1.2.1. | Долгосрочные обязательства |

| 1.2.2. | Дебиторская задолженность | 1.2.2. | Краткосрочные кредиты и займы |

| 1.2.3. | Денежные средства и краткосрочные вложения финансовые | 1.2.3. | Кредиторская задолженность |

Структура и динамика активов предприятия

Структурному анализу предшествует общая оценка динамики активов предприятия, получаемая путем сопоставления темпов прироста активов с темпами прироста финансовых результатов.

Используя условные обозначения: K0, K1— средняя величина активов предприятия (авансированного капитала) в предыдущем и отчетном периодах; N0, Nl — выручка от продаж в предыдущем и отчетном периодах, запишем формулы для вычисления (в %):

темпа прироста активов

Тк= (К1-К0)/К0*100%

темпа прироста выручки от продаж

Тn= (N1-N0)/N0*100%,

темпа прироста чистой прибыли

Тп=(П1-П0)/П0*100%.

Сопоставление темпов прироста оформляется в виде таблицы (табл. 1).

Таблица 1

| СРАВНЕНИЕ ДИНАМИКИ АКТИВОВ И ФИНАНСОВЫХ РЕЗУЛЬТАТОВ | |||

| Показатель | За текущий отчетный период | За предшествующий отчетный период | Темп прироста показателя, % [(2)-(3)]/(3)х100% |

| Средняя за период величина активов предприятия | 28,8 | ||

| Выручка от продаж за период | 34,5 | ||

| Чистая прибыль за период | 39,5 |

Если темпы прироста выручки и прибыли больше темпов прироста активов, то в отчетном периоде использование активов предприятия было более эффективным, чем в предшествующем периоде.

Если темпы прироста прибыли больше темпов прироста активов, а темпы прироста выручки - ниже, то повышение эффективности использования активов происходило за счет роста рентабельности продаж, т.е. за счет либо роста цен на реализуемую продукцию (товары, работы, услуги), либо снижения себестоимости реализованной продукции (товаров, работ, услуг), либо снижения коммерческих и управленческих расходов, либо роста сальдо операционных и внереализационных доходов и расходов, либо изменения натуральной структуры реализации в пользу высокорентабельных видов продукции (товаров, работ, услуг).

Если темпы прироста финансовых результатов (выручки и прибыли) ниже темпов прироста активов, это свидетельствует о снижении эффективности деятельности предприятия.

Изменение активов предприятия, рассмотренное без сопоставления с изменением финансовых результатов, само по себе мало информативно.

Общую структуру активов характеризует коэффициент соотношения оборотных и необоротных активов (Ко/н), рассчитываемый по формуле

Ко/н=О/Н

где О — величина оборотных активов предприятия на отчетную дату; Н— величина необоротных активов предприятия на отчетную дату (по остаточной стоимости).

Значение данного показателя в большей степени обусловлено отраслевыми особенностями кругооборота средств анализируемого предприятия.

В ходе внутреннего анализа структуры активов следует выяснить причины резкого изменения коэффициента (если это имеет место) за отчетный период.

Предварительный анализ структуры активов проводится на основе данных таблицы (табл. 2), в которой представлены абсолютные величины по видам активов, их удельные веса в общей величине активов, изменения абсолютных величин и удельных весов, значения и изменения коэффициента соотношения оборотных и необоротных активов за отчетный период.

Таблица 2

Анализ структуры активов

| Показатели | Абсолютные величины, тыс.руб | Удельные веса в общей величине активов,% | Изменения | ||||

| На начало периода | На конец периода | На начало периода | На конец периода | Абсолют--ных величин, тыс.руб | Удельных весов, % | В % к изменению общей величины активов | |

| 1.необоротные активы | |||||||

| 2.оборотные активы | |||||||

| ИТОГО активов | |||||||

| Коэффициент соотношения оборотных и необоротных активов |

В графе 8 таблицы отражены доли изменений по каждому виду активов (необоротные, оборотные) в изменении обшей величины активов предприятия. В ходе анализа информации по данной графе выясняется вид имущества, на увеличение которого в наибольшей мере был направлен прирост источников средств предприятия.

В аналогичной форме, анализ структуры необоротных активов и ее изменения проводится по данным раздела I баланса. В ходе анализа выясняются статьи активов, по которым был сделан наибольший вклад в увеличение общей величины необоротных активов.

Высокий удельный вес нематериальных активов в составе необоротных активов и высокая доля прироста нематериальных активов в изменении общей величины необоротных активов за отчетный период свидетельствуют об инновационном характере стратегии предприятия (т.е. имеет место ориентация на вложения в интеллектуальную собственность). Аналогичные высокие показатели по долгосрочным финансовым вложениям отражают финансово-инвестиционную стратегию развития. Ситуация, когда наибольшая часть необоротных активов представлена основными средствами и незавершенным строительством, характеризует ориентацию на создание материальных условий расширения основной деятельности предприятия.

По приведенному формату может также быть проведен горизонтальный и вертикальный анализы оборотных активов по данным бухгалтерского баланса.

Положительная или отрицательная динамика запасов, дебиторской задолженности, краткосрочных финансовых вложений, денежных средств должна оцениваться путем сопоставления с динамикой объема продаж и финансовых результатов.

При разной эффективности использования оборотных средств рост запасов в одном случае может быть оценен как следствие расширения объемов деятельности, а в другом - как следствие снижения деловой активности и соответствующего увеличения периода оборота средств.

Для дальнейшей детализации общей картины изменения структуры оборотных активов могут быть построены аналогичные таблицы для исследования структуры и динамики состояния запасов, дебиторской задолженности, краткосрочных финансовых вложений, денежных средств.

Важную характеристику структуры средств организации дает коэффициент имущества производственного назначения, представляющий собой отношение суммы стоимостей производственных основных средств, производственных запасов и незавершенного производства к общей стоимости всех активов предприятия.

Нормальным для промышленных предприятий считается результат больше или равно 0,5.

В случае падения показателя ниже критической границы целесообразно пополнение собственного капитала (например, путем увеличения уставного капитала) или привлечение долгосрочных заемных средств для увеличения имущества производственного назначения.

Существует тесная связь объема производства и объема продаж с величиной основных производственных средств - важной составляющей необоротных активов.

Авансированный капитал (выраженный в валюте, т.е. итоге баланса) можно определить как совокупность основного и оборотного капитала.

Основной капитал (средства) называют иммобилизованным, постоянным, необоротным капиталом (средствами).

Оборотный капитал называют мобильным, текущим капиталом (средствами).

Первый отражается в разделе I актива баланса, второй — в разделе II актива баланса.

С точки зрения роли в хозяйственной деятельности авансируемый капитал можно также определить как совокупность производственного капитала, вложенного в материальную сферу, и непроизводственного капитала, вложенного в нематериальную социальную сферу хозяйственной деятельности.

Производственный капитал — совокупность основного производственного капитала, включая нематериальные активы, и оборотного производственного капитала, обслуживающего стадии хозяйственной деятельности - снабжения, непосредственного производства и сбыта. В этой материальной сфере создается новый товар, новые стоимости. Непроизводственный капитал - капитал, вложенный в социальную сферу — жилищно-бытовое хозяйство, здравоохранение, образование, культуру. И хотя в социальной сфере новые стоимости не создаются, она оказывает влияние на экономическую эффективность производственной сферы.

Немаловажно подчеркнуть, что при построении аналитических таблиц для проведения анализа структуры активов предприятия необходимо уделять особое значению классификации по уровню ликвидности активов.

Особое внимание при анализе следует уделить следующим моментам:

1) Если доля необоротных активов в структуре предприятия превышает 40%, то имеет место «тяжелая» структура активов, что свидетельствует о существенных накладных расходах, высокой чувствительности к изменению выручки, снижению оборачиваемости активов.

2) Существенное увеличение величины долгосрочных финансовых вложений указывает на отвлечение средств из основной производственной деятельности;

3) Наличие в составе активов предприятия существенной величины нематериальных активов косвенно характеризует избранную предприятием стратегию как инновационную;

4) Рост дебиторской задолженности не всегда оценивается отрицательно, в связи с этим необходимо выполнить анализ структуры дебиторской задолженности, в частности деление ее на нормальную и просроченную;

5) Накопление большой величины запасов свидетельствует о спаде производственной активности предприятия и снижение оборачиваемости оборотного капитала. Любой рост стоимости запасов должен сопровождаться таким же (или большим) ростом оборачиваемости оборотного капитала;

6) Если величина собственных оборотных средств отрицательна, то предприятие не имеет своих собственных средств и полностью зависит от кредиторов, что обуславливает потенциальную неустойчивость финансового положения и наоборот.

Собственный капитал играет важную роль в хозяйственной деятельности, в финансовом анализе является одним из основных аналитических индикаторов, определяющих зависимость от внешних источников (финансовая устойчивость), размер и сроки погашения обязательств (ликвидность и платежеспособность), доходность капитала (рентабельность), стоимость имущества (чистые активы) и целый ряд других. Все это предопределяет необходимость составления отчета о собственном капитале, дающем возможность раскрытия информации об изменениях в собственном капитале.

Основой деятельности любого хозяйствующего субъекта является собственный капитал (рис 1), достаточная величина которого обеспечивает финансовую устойчивость, определенный запас финансовой прочности предприятия. В предприятия с высокой долей собственного капитала инвесторы вкладывают свои средства более охотно, а банкам легче принять решение о предоставлении кредита. Поэтому оно должно принимать меры по поддержанию и наращиванию собственного капитала. При этом прибыль предприятия является важнейшим индикатором сохранности капитала, которое наращивает собственный капитал за счет нераспределенной прибыли или утрачивает его из-за полученных убытков.

Анализ собственного капитала предусматривает общую оценку изменения собственного капитала, коэффициентный анализ собственного капитала и анализ рыночной активности предприятия.

Рис. 1. Структура собственного капитала предприятия

Начальным этапом в процессе анализа собственного капитала является сравнение фактических чистых активов с величиной уставного капитала, результат которого определяет меры, предусмотренные действующим законодательством. В результате сравнения указанных показателей может иметь место превышение, равенство или значение чистых активов ниже уставного капитала. Нормальным считается, если соблюдается следующее условие:

чистые активы  уставный капитал

уставный капитал

В данном случае, предприятие результатами своей деятельности подтверждает соблюдение концепции сохранности собственного капитала, что защищает интересы кредиторов и дает возможность собственникам объективно оценить полученный финансовый результат и, соответственно, его распределить.

Показатель чистые активы, определяемый как разница совокупных активов и обязательств, является одним из индикаторов сохранности собственного капитала. Другими словами, это стоимость имущества, свободного от обязательств, или стоимость необоротных и оборотных активов, обеспеченных собственными средствами. Применительно к действующей практике отечественных предприятий механизм расчета чистых активов можно представить, как разницу между балансовой стоимостью имущества и обязательствами, отраженными в следующих разделах пассива баланса: II «Долгосрочные обязательства и обеспечения», III «Текущие обязательства и обеспечения».

Дальнейший анализ предусматривает общую оценку изменения собственного капитала. С этой целью сопоставляются абсолютные данные на начало и конец периода по всем статьям, формирующим собственный капитал; определяется структура капитала на эти даты и изменения за анализируемый период: абсолютные, относительные и изменение структуры.

Коэффициентный анализ собственного капитала основан на расчете большого количества коэффициентов, путем соотношения различных показателей между собой. Все многообразие коэффициентов, используемых в анализе собственного капитала можно разделить на следующие группы: коэффициенты оценки движения капитала; коэффициенты структуры капитала; коэффициенты деловой активности (оборачиваемости); коэффициенты рентабельности и другие.

Коэффициент оценки движения включают в себя: коэффициенты поступления и коэффициенты выбытия. Они рассчитываются по всему собственному капиталу, в том числе и по отношению к отдельным составным его частям (статьям).

Эти коэффициенты характеризуют соответственно степень поступления и выбытия собственного капитала.

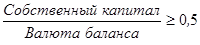

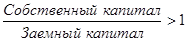

Коэффициенты структуры капитала характеризуют степень защищенности интересов кредиторов и инвесторов. Они отражают способность предприятия погашать долгосрочную задолженность, рассчитываются на основе соотношения источников формирования имущества предприятия. Коэффициенты этой группы называются также коэффициентами финансовой устойчивости предприятия, так как речь идет о коэффициенте автономности (соотношения собственного капитала к валюте баланса), коэффициенте финансирования (соотношения собственного капитала к заемному).

Рекомендуемые значения этих коэффициентов следующие:

Кроме этого, к этой группе коэффициентов можно отнести коэффициент финансового левериджа (Кф.л.). В экономической литературе встречаются синонимы: коэффициент капитализации, коэффициент финансового риска. Финансовый леверидж возникает в том случае, если предприятие привлекает заемный капитал. Привлечение заемных средств меняет структуру источников, повышает финансовую зависимость предприятия, увеличивает ассоциированный с нею финансовый риск, приводит к росту средневзвешенной стоимости капитала.

Коэффициент финансового левериджа показывает долю собственного капитала предприятия в его активах. Чем выше этот показатель, тем больше предпринимательский риск предприятия. Чем больше доля заемных средств, тем меньше предприятие получит прибыли, поскольку часть ее уйдет на погашение кредитов и выплату процентов.

Поскольку оборачиваемость капитала служит одним из важнейших показателей, характеризующих интенсивность использования средств предприятия и его деловую активность, то в процессе анализа необходимо более детально изучить показатели оборачиваемости капитала и установить, на каких стадиях кругооборота произошло замедление или ускорение движения средств. Скорость оборачиваемости собственного капитала характеризуется такими показателями деловой активности, как коэффициент оборачиваемости собственного капитала (Коб) и продолжительность одного оборота (Доб):

;

;  ,

,

где Т – продолжительность периода в днях (количество календарных дней в анализируемом периоде).

Коэффициенты деловой активности собственного капитала позволяют проанализировать, насколько эффективно предприятие использует свой капитал.

Деятельность предприятия в рыночных условиях всегда направлена на увеличение суммы собственного капитала и повышение уровня его доходности (рентабельности). Его доходность рассчитывается отношением прибыли к средней величине собственного капитала и характеризует размер прибыли, приходящийся на 1 руб. собственного капитала:

Коэффициент рентабельности собственного капитала (ROE) позволяет определить эффективность использования капитала, инвестированного собственниками, и сравнить этот показатель с возможным получением дохода от вложения этих средств в другие виды деятельности. В западных странах он оказывает существенное влияние на уровень котировки акций компании. Рентабельность собственного капитала представляет основной показатель, на основе которого исследуются все стороны деятельности хозяйствующего субъекта.

Доходность собственного капитала зависит не только от размера чистой прибыли и стоимости собственного капитала, но и от рентабельности активов и соотношения собственного и заемного капитала. Увеличение доли заемных средств способствует повышению доходности собственного капитала при условии, что доходность активов выше реальной ставки процента по кредитным ресурсам.

Анализ показателей рыночной активности хозяйствующего субъекта (табл.1) выполняется с целью принятия правильного решения об инвестировании и позволяет руководству компании, собственникам, инвесторам оценить его инвестиционную привлекательность.

Таблица 1

Основные показатели рыночной активности предприятия

| № пп | Показатель | Экономическое содержание | Формула расчета |

| Балансовая стоимость одной акции | Показывает, какая стоимость собственного капитала приходится на одну обыкновенную акцию | Акционерный капитал (Собственный капитал минус привилегированные акции) / Число находящихся в обращении обыкновенных (простых) акций | |

| Прибыль на одну акцию | Показывает долю прибыли, приходящуюся на одну акцию | Чистая прибыль / Количество акций | |

| Чистая прибыль на одну простую акцию | Показывает долю прибыли, приходящуюся на одну простую акцию | (Чистая прибыль – Дивиденды по привилегированным акциям) / Количество простых акций | |

| Коэффициент эффективности прибыли на акцию | Показывает совокупную прибыльность акций | Прибыль на акцию / Рыночная стоимость (цена) акции | |

| Коэффициент соотношения рыночной цены акции и прибыли на одну акцию | Показывает, какую сумму согласны заплатить инвесторы за единицу прибыли. Является самым популярным средством оценки предприятия инвесторами на рынке капитала | Рыночная цена акции / Прибыль на акцию | |

| Коэффициент соотношения рыночной цены акции и балансовой стоимости акции | Характеризует отношение инвесторов к предприятию: превышение цены над балансовой стоимостью акции существенно у предприятий с более высокой прибылью на акционерный капитал | Рыночная цена одной акции / Балансовая стоимость одной акции | |

| Норма дивиденда (коэффициент эффективности дивидендов на акцию) | Показывает текущую доходность акции | Дивиденд на одну акцию / Рыночная стоимость акции | |

| Коэффициент дивидендов на акцию | показывает величину денежных выплат, приходящихся на простую акцию | Дивиденды по простым акциям / количество простых акций | |

| Коэффициент реинвестирования | показывает, какая часть чистой прибыли была вложена в предприятие после выплаты дивидендов | (Прибыль на акцию – Дивиденд на акцию) / Прибыль на акцию | |

| Доля выплаченных дивидендов (коэффициент дивидендных выплат) | Показывает долю прибыли, израсходованную на выплату дивидендов | Дивиденд на одну акцию /Чистая прибыль на одну акцию | |

| Коэффициент покрытия дивидендов | Показывает перспективы будущей стабильности дивидендных выплат и их увеличения | Прибыль на акцию / Дивиденды на акцию |