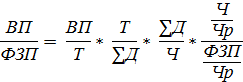

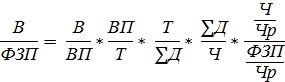

На данном этапе анализа необходимо установить уровень влияния факторов на эффективность использования заработной платы.

Для установления влияния факторов будем использовать следующую зависимость:

Данную методику анализа проводят:

- исходя из валовой продукции

- исходя из выручки на рубль заработной платы

На данном этапе вводится в выше представленную модель следующий показатель: В/ВП – выручка на валовую продукцию.

ГЗПб = 27580/340 = 81,1 т.руб.

ГЗПф = 29670/350 = 84,8 т.руб.

Заключение:

В данной курсовой работе мы проводили анализ трудовых ресурсов и фонда оплаты труда на основании практических данных сельскохозяйственной артели (колхоза) «Янино» за 2005 год.

На основе методики анализа использования трудовых ресурсов были исследованы:

1. Обеспеченность предприятия трудовыми ресурсами

2. Качественный состав трудовых ресурсов

3. Показатели движения кадров

4. Использование фонда рабочего времени

5. Производительность труда

6. Использование трудовых ресурсов предприятия

7. Фонд оплаты труда и эффективность использования средств на оплату труда

8. Влияние валовой продукции, прибыли на эффективность использования заработной платы.

Проанализировав состав работающих по категориям персонала, выявлено, что состав работающих в СА (колхоз) «Янино» изменился незначительно. Процент обеспеченности персоналом в отчетном году по сравнению с плановыми показателями составил 103%. Удельный вес рабочих в общей численности предприятия в отчетном периоде не изменился. К штату служащих прибавилось 3 человека, штат сезонных и временных рабочих увеличился на 2 человека, штат постоянных рабочих - на 5 человек.

Следующим этапом анализа стало изучение качественного состава трудовых ресурсов, который показал, что в группе работников по возрасту лет наибольший удельный вес занимают работники в возрасте от 30 до 40 лет – 51,4%, наименьший – работники в возрасте до 20 лет – 0,6%. В группе работников по полу наибольший удельный вес занимают женщины – 54,3%. В группе работников по образованию наибольший удельный вес занимают работники со средним и средним специальным образованием – 71,4%, работники с незаконченным средним образованием и работники с высшим образованием имеют одинаковый удельный вес – 14,3%. В группе работников по трудовому стажу лет наибольший удельный вес занимают работники со стажем от 5 до 10 лет – 28,6%, наименьший – работники со стажем свыше 20 лет – 8,6%.

Проведенный анализ показателей движения кадров показал, что в СА (колхоз) «Янино» по сравнению с количеством персонала принятого на работу (6%) количество уволившихся в среднесписочной численности персонала составляет 4%. Количество уволившихся по инициативе работодателя составляет 1% в среднесписочной численности персонала.

Анализ использования фонда рабочего времени показал, что на анализируемом предприятии фактический фонд рабочего времени меньше планового на 55 570 часов. Имеющиеся трудовые ресурсы СА (колхоз) «Янино» использует недостаточно полно. В среднем одним работником отработано по 214 дней вместо 260, в связи с чем целодневные потери рабочего времени по сравнению с плановыми показателями составили на одного рабочего 46 дней, а на всех – 16100 дней.

Проведенный анализ производительности труда показал, что в целом по предприятию выработка как среднегодовая, так и среднедневная выросла по сравнению с плановыми показателями, что могло быть вызвано повышением эффективности работы персонала, увеличением численности персонала, а также внедрением новейших технологий.

Анализ использования трудовых ресурсов показал, что за счет увеличения годовой выработки по сравнению с плановыми показателями, прибыль от реализации повысилась на 0,16 тыс. руб., за счет снижения уровня продаж прибыль от реализации в расчете на одного работника снизилась на 4 тыс. руб., понижение уровня товарности вызвало снижение прибыли от реализации в расчете на одного работника на 8,04 тыс. руб.

Проанализировав фонд оплаты труда, выявлено, что увеличение среднегодовой численности персонала на 10 человек вызвало увеличение фонда заработной платы на 832 тыс. руб., снижение количества отработанных дней в расчете на одного работника на 46 дней фактически по сравнению с планом вызвало уменьшение фонда заработной платы на 5152 тыс.руб., увеличение продолжительности рабочего дня на 0,7 часа фактически по сравнению с планом вызвало увеличение фонда заработной платы на 2097 тыс.руб., увеличение часовой заработной платы на 0,01 тыс.руб. фактически по сравнению с планом вызвало увеличение фонда заработной платы на 6516 тыс.руб. В целом по предприятию произошел перерасход фонда заработной платы по сравнению с плановыми показателями на 1130 тыс. руб.

При анализе влияния валовой продукции, прибыли на эффективность использования заработной платы, выявлено, что в целом по предприятию в отчетном периоде произошло уменьшение по всем показателям по сравнению с плановыми.

Все вышеперечисленное свидетельствует о том, что несмотря на увеличение среднесписочной численности персонала и увеличения производительности труда трудовые ресурсы на предприятии используются недостаточно эффективно.

Список литературы:

1. Чернышева Ю.Г., Гузей В.А. Комплексный экономический анализ хозяйственной деятельности. Ростов н/Д,2006

2. Романова Л.Е. Анализ хозяйственной деятельности.-М.:ЮРАЙТ,2003

3. Савицкая Г.В. Анализ хозяйственной деятельности.-М.:ИНФРА-М,2004