Объекты бухгалтерского учета и правила еговедения

Содержание

правила ведения бухгалтерского учета

инвентаризация

оценка имущества и обязательств

метод двойной записи

нормативное регулирование бухгалтерского учета и основы его организации

правила ведения бухгалтерского учета

Важные нормы организации достоверного, полного бухгалтерского учета:

первичная документация;

оценка имущества и обязательств;

инвентаризация имущества и обязательств;

обобщение учетных данных в отчетности организации.

Эти нормы с учетом требования ведения счетов и отражения на них хозяйственных операций способом двойной записи составляют основные, принципиально важные методологические основы (принципы) бухгалтерского (финансового) учета.Если предмет любой науки отвечает на вопрос — что она изучает, то ее метод должен дать ответ на вопрос — как она это делает. Более точно определить метод науки можно как совокупность приемов и способов, с помощью которых или через которые раскрывается содержание предмета.Назначение метода бухгалтерского учета — отразить его предмет как единое целое, обоснованно сгруппировать эко номически однородные активы, хозяйственные операции, определить затраты и результаты в разрезе каждого хозяйственного процесса и хозяйственной деятельности организации в целом, обобщить учетную информацию в системе форм аналитической, периодической и годовой отчетности. Для конкретного изучения метода бухгалтерского учета из всей совокупности приемов отражения предмета выделяют основные, принципиальные, называя их элементами метода бухгалтерского учета или правилами ведения бухгалтерского учета (схема 18).

|

|

Элементы метода бухгалтерскогоучета

Документация

Счета и двойная запись

Инвентаризация

Отчетность

Оценка имущества и обязательств

Схема 18. Элементы метода бухгалтерского учета

Документация и инвентаризация — способы первичного наблюдения и контроля за хозяйственными операциями и состоянием имущества предприятия.

|

Описание венецианского метода учета (итальянской его формы, основанной на применении двойной записи) Лука Пачоли начинает с правил составления инвентаря: «Сначала, т.е. вписатьна отдельныелисты или в отдельную книгу все, что по его мнению принадлежит ему в этом мире, как в движимом, так и в недвижимомимуществе».Важность инвентаризации неизменно отмечали в своих трудах и другие бухгалтера, но необходимостью документального оформления она дополняется впервые в книге В. Швайкера «Двойная бухгалтерия (1549 г.), где записано положение:

«Ниоднойзаписибездокумента».

Оценка имущества и обязательств — способ стоимостного измерения учитываемых фактов, явлений (хозяйственных операций) — позволяет обобщить разнородные хозяйственные объекты, привести различные учетные измерители к единой стоимостной (денежной) оценке, исчислить фактическую себестоимость товарно-материальных ценностей, продукции (работ, услуг). Оценка — «есть краеугольный камень правильного счетоводства» (А.Ф. Ломовисский).

Счета и двойная запись — способы текущей регистрации и группировки изменений в составе хозяйственных средств (активов) и источников их образования (пассивов), хозяйственных процессов и их результатов.

|

|

Бухгалтерскую процедуру оформления в учете хозяйственных операций Лука Пачоли назвал диспозицией (в буквальном переводе это слово означает — расположение).

Отчетность — способ заключительного обобщения учетных записей. Основными формами такого обобщения являются бухгалтерский баланс и отчет о прибылях и убытках. «Венец бухгалтерской работы заключается не в балансе счетов, в отчете» (П. Мельников).Практическое использование каждого из названных выше элементов метода бухгалтерского учета нормативно регламентируется Законом «О бухгалтерском учете», а также положениями и инструкциями, разрабатываемыми и утверждаемыми в порядке, установленном отечественным законодательством.Изучая содержание методологических принципов бухгалтерского учета необходимо обратить внимание на то, что каждый из пяти принципов имеет свои характеристики. Рассмотрим их подробнее.

2.3.Документация

Бухгалтерская документация является частью управленческой документации, перечисленной в общероссийском классификаторе управленческой документации (ОКУД). Этот классификатор имеет номер ОК 011-93.

Бухгалтерская документация состоит из первичной учетной документации, регистров, отчетной документации. Каждый из этих видов бухгалтерской документации в Законе «О бухгалтерском учете» описан отдельно. Все хозяйственные операции должны оформляться первичными документами.

а. Документ может рассматриваться с разных точек зрения: как право на совершение хозяйственной операции, письменное свидетельство факта совершения операции, основание для бухгалтерской записи, импульс к движению учетной информации.

|

|

б. Типы документов различаются не только бумагой (гербовая или обычная). Тип документа определяет и его форму, и содержание (схема 19). Аккредитив, например, должен по своему содержанию удовлетворять международным правилам по документарным аккредитивам.

в. Обязательные реквизиты документа, требования, предъявляемые к документам, могут быть установлены стандартами или правилами.

Перечисленные в ином порядке те же самые сведения уже не будут считаться документом, так как не будут удовлетворять принятым стандартам или правилам.

Обязательные документов2:

наименование документа;

дата составления документа;

наименование организации, от имени которой составлен документ;

содержание хозяйственной операции;

измерители хозяйственной операции в натуральном и денежном выражении;

наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

личные подписи указанных лиц.

Этапы обработки документа могут различаться в зависимости от его содержания. Для первичных документов бухгалтерского учета наиболее характерна операция контировки — обозначение номеров дебетуемого и кредитуемого счетов и суммы в расчетных документах3.

|

|

1. Перечень лиц, имеющих право подписи первичных документов, утверждает руководитель организации по согласованию с главным бухгалтером

2. Первичный учетный документ долже н составляться в момент совершения операции или непосредственно после ее окончани я

3. Исправления в кассовых и банковских документах не допускаются

4. На основе первичных учетных документов составляются сводные учетные документы

5. Первичные и сводные учетные документы могут составляться на бумажных и машинных носителях информации с копиями

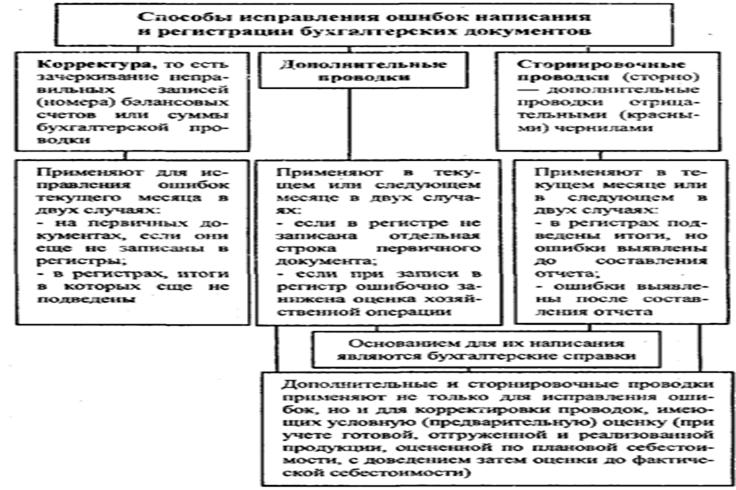

Способы исправления ошибок в документах различаются в зависимости от предназначения документов. Документы для внутреннего пользования можно просто исправить. В местах исправлений документов для внешнего пользования ставят подпись, печать, а нередко и надпись «Исправленному верить» (схема 20).Документооборот каждого предприятия имеет общие черты и особенности (схема 21). Сроки хранения наиболее важных бухгалтерских документов обычно определяются нормами и правилами, принятыми в данной стране в целом. Порядок передачи документов в архив может быть различен на каждом предприятии.

Схема 20. Способы исправления ошибок

Схема 21. Стадии документооборота и обработки документов в бухгалтерии

инвентаризация

Назначение инвентаризации — проверка фактического наличия и состояния имеющегося имущества (износ вещей наступает не только в процессе эксплуатации, но и в процессе хранения) и обязательств, сопоставления полученных данных с данными бухгалтерского учета.Порядок и сроки проведения инвентаризации устанавливаются статьей 12 Закона «О бухгалтерском учете»:

1. Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.

2. Проведение инвентаризации обязательно: при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия; перед составлением годовой бухгалтерской отчетности; при смене материально ответственных лиц; при выявлении фактов хищения, злоупотребления или порчи имущества; в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями; при реорганизации или ликвидации организации; в других случаях, предусмотренных законодательством Российской Федерации. Вопросы проведения инвентаризации подробно рассмотрены в Методических рекомендациях по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Минфина РФ от 13.06.1995 г. № 49. Для документального оформления результатов инвентаризации применяются бланки первичных учетных документов, утвержденные Постановлением Госкомстата РФ от 18.08.1998 г. № 88.

Выявление расхождений и отражение их в учете — закономерный результат инвентаризации. Выявленные убытки при соблюдении определенных условий могут быть отнесены на виновных лиц. Выявленные излишки товарноматериальных ценностей просто приходуются (схема 22).

оценка имущества и обязательств

Оценка является способом стоимостного измерения имущества и обязательств. Она позволяет отразить все хозяйственные операции в бухгалтерском учете в денежном выражении. Отсюда результат хозяйственной деятельности организации приобретает в учете стоимостную форму. Такой подход позволяет оценить в одинаковых единицах измерения (рублях) себестоимость самых различных продуктов. Однако и здесь требуются общие, обязательные для всех организаций правила (схема 23).Правила оценки имущества организации регламентируются международными стандартами оценки, национальным законодательством, нормативными и бухгалтерскими требованиями.В Российской Федерации правила оценки активов и обязательств регламентируются Законом «О бухгалтерском учете» (глава II, ст. 11), другими положениями и инструкциями Минфина РФ. В основу этих правил положен принцип оценки в денежном выражении суммы фактически произведенных расходов.Если имущество приобретено за плату, то фактически произведенные расходы — его цена и все расходы, связанные с его покупкой.

Имущество, полученное безвозмездно, оценивается по рыночной стоимости, а произведенное (изготовленное) в самой организации — по стоимости его изготовления.Эта исходная (историческая) стоимость основных средств, нематериальных активов составляет их первоначальную стоимость. Накопленная амортизация (амортизационная стоимость) отражается в учете отдельно. В балансе основныесредства и нематериальные активы показывают по остаточной стоимости (первоначальная за вычетом износа).Изменение первоначальной стоимости основных средств допускается в случаях достройки, дооборудования, реконструкции и частичной ликвидации соответствующих объектов.

|

Применение других видов оценки допускается в случаях предусмотренных законодательством России. Так, организации периодически (не чаще одного раза в год) могут производить индексацию (переоценку стоимости основных средств), в результате которой основные средства отражаются в балансе по новой, восстановительной стоимости.

Схема 23. Правила оценки активов и обязательств

Сырье и материалы оцениваются по фактической себестоимости, готовая продукция — по фактической или нормативной (плановой) себестоимости, товары в организациях торговли, снабжения и сбыта — по розничным (продажным) или покупным ценам.

Метод двойной записи

Закон «О бухгалтерском учете» предусматривает ведение бухгалтерского учета имущества, обязательств и хозяйственных операций на взаимосвязанных счетах бухгалтерского учета1.

Счета бухгалтерского учета — это способ экономической группировки однородных активов и пассивов, обобщения хозяйственных операций. С помощью их организуют текущий учет наличия, изменений в составе каждого вида активов и пассивов, получают информацию, необходимую для контроля за хозяйственной деятельностью организации. Например, для учета наличных денежных средств открывают счет «Касса», для учета готовой продукции — счет «Готовая продукция», товаров — счет «Товары». Для расчетов с поставщиками материалов, товаров, услуг — счет «Расчеты с поставщиками и подрядчиками».

Счета — это средство формирования и хранения учетной информации, необходимой для составления отчетности и принятия управленческих решений.

По форме счет — это двухсторонняя таблица. Ее левая сторона называется дебет, правая — кредит. Схематично счет изображают в виде буквы «Т» и называют «Т-счет». Стороны счета предназначены для отражения противоположных изменений (увеличения, уменьшения) в составе хозяйственных средств и источников их образования. Сумма хозяйственной операции записывается по дебету или по кредиту соответствующего счета. Итоги таких записей называют оборотами. В сумму оборота не входит начальное сальдо (остаток), перенесенное в счет из начального баланса. Соизмерение оборотов (с учетом начального сальдо) позволяет определить остаток по счету на конец отчетного периода и перенести его в соответствующую (левую или правую) сторону баланса.

Еще в 1549 г. В. Швайкер предложил присваивать шифры бухгалтерским счетам. Он составил первый дошедший до нас план счетов и нормировал бухгалтерские проводки. С тех пор на каждый вид хозяйственных средств (активов) и источников их бухгалтерском образования (пассивов), на каждый хозяйственный процесс в учете открывается отдельный счет. С помощью счетов осуществляется группировка, текущий учет хозяйственных операций, подводятся обороты за месяц, определяются остатки средств и затрат на определенную дату.Действующий в настоящее время в Российской Федерации План счетов бухгалтерского учета хозяйственной деятельности организаций и инструкция по его применению утверждены приказом Минфина РФ от

31.10.2000 г. № 94н

В ходе изучения бухгалтерских счетов необходимо:

1. Четко выделять два вида счетов;

активные счета (для учета хозяйственных средств — активов, расходов);

пассивные счета (для учета источников образования хозяйственных средств — собственного капитала, пассивов, доходов).

Активные и пассивные счета составляют основу системы счетов бухгалтерского учета. Однако имеются и счета, которые отличаются от них по своей структуре, имеют смешанный характер, т.е. сочетают в себе признаки и активного, и

пассивного счетов. Их называют активно -пассивными.

Левую часть счета называют дебет (сокращенно ее можно обозначить одной буквой правую — кредит (обозначимее буквой К). Таким образом, в любом счете (и в активном, и в пассивном) слева находится дебетовая сторона, справа — кредитовая. Вместо слов «поместить запись в левую часть счета» бухгалтера употребляют выражение «дебетовать счет» или «дебетуется счет такой-то (называют его номер)». Соответственно, если речь идет о правой части счета, то «кредитовать счет» или «кредитуется счет такой-то».

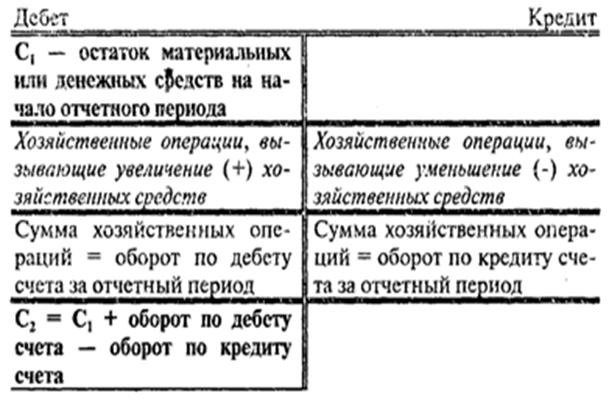

С, — начальное (остаток на начало месяца).

— конечное сальдо (остаток на конец месяца)

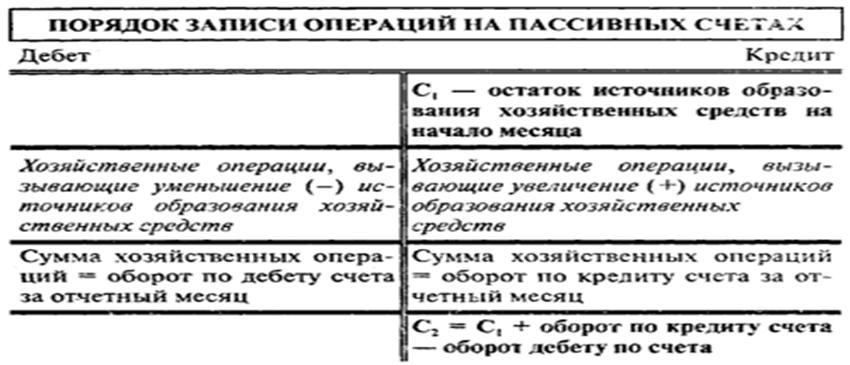

Схема 24. Порядок записи операций на активных счетах

С2 = С1 + оборот по кредиту счета

— оборот дебету по счета

С1 — начальное сальдо (остаток на начало месяца).

С2 — конечное сальдо (остаток на конец месяца)

Схема 25. Порядок записи операций на пассивных счетах

Активный счет — счет для учета имущества, имеющий начальное и конечное сальдо по дебету; приход отражается по дебету, расход — по кредиту.

Пассивный счет — счет для учета обязательств, имеющий начальное и конечное сальдо по кредиту; приход отражается по кредиту, расход — по дебету.

В приказе Минфина РФ от 31.10.2000 г. № 94н активные, пассивные и активно-пассивные счета не выделены, их перечень есть в компьютерных программах, например, в

«1С: Бухгалтерия» фирмы «1С», созданной при ГИВЦ Госкомстата РФ.

3. Нужно различать по степени детализации и обобщения синтетические и аналитические счета. Необходимо всегда помнить, что «данные аналитического учета должны соответствовать оборотам и остаткам по счетам синтетического учета»1.

Федеральный закон РФ «О бухгалтерском учете», ст. 8.

Синтетические счета — обобщенные, на них учитывается совокупность однородных хозяйственных средств или источников их образования. Например, активный синтетический счет 10 «Материалы», пассивный синтетический счет 80 «Уставный капитал».

Аналитические счета — детализируют данные синтетического счета, на них учитываются отдельные виды имущества и обязательств (пассивов). Например, определенные виды запасных частей, топлива и другие.В бухгалтерском учете используют субсчета. Их назначение — обеспечить дополнительную группировку показателей однородных аналитических счетов в пределах одного синтетического счета.

Например, планом счетов бухгалтерского учета предусмотрен активный синтетический счет «Материалы» (счет10). Тот же план предусматривает к нему субсчета:

1. Сырье и материалы.

2. Покупные полуфабрикаты и комплектующие изделия, конструкции и детали.

3. Топливо.

4. Тара и тарные материалы.

5. Запасные части.

6. Прочие материалы.

7. Материалы, переданные в переработку на сторону.

8. Строительные материалы.

9. Инвентарь и хозяйственные принадлежности.

Субсчет равен или объединяет ряд аналитических счетов. Общий порядок записи хозяйственных операций на счетах аналитического учета аналогичен записям операций на счетах синтетического учета. Это обусловлено тем, что по своей характеристике различают аналитические счета активные и пассивные.

Активные — конкретизируют состав хозяйственных средств, т.е. активов.

Пассивные — отражают слагаемые капитала, доходов будущих периодов, кредиторской задолженности.

Взаимосвязь счетов аналитического и синтетического учета, проверка правильности записей в них осуществляется с помощью оборотной ведомости по аналитическим счетам соответствующего синтетического счета. Формы оборотных ведомостей аналитических счетов бывают двух видов:

по инвентарным счетам (01, 10, 41, 43) — количественносуммовые (форма 1);

по остальным — контокоррентные. Если в ведомостях данные отражаются в натуральном и стоимостном измерении, то в контокоррентных — только в стоимостном.В аналитических счетах по учету поступления и расхода ценностей используются показатели

«количество», «цена», «сумма».

Итоговые суммы остатков и оборотов (по дебету и кредиту) всех аналитических счетов должны быть равны остаткам на начало и конец отчетного периода и оборотам по дебету и кредиту соответствующего синтетического счета.Аналитический учет по счетам, отражающим дебиторскую или кредиторскую задолженность, ведется по конкретному перечню дебиторов или кредиторов (поставщиков, подотчетных лиц, работников организации), по видам налогов и других платежей. Если перечень синтетических (обобщающих, главных) счетов регламентируется Минфином РФ в плане счетов бухгалтерского учета, а их наименования и номера являются обязательными для всех организаций (кроме кредитных и бюджетных), то перечень и нумерация субсчетов носит рекомендательный характер и может, наряду с перечнем аналитических счетов, устанавливаться самой организацией с учетом особенностей ее хозяйственной деятельности и предусматриваться в составе учетной политики (в рабочем плане счетов) организации.Оборотная ведомость по инвентарным счетам аналитического учета за месяц

* Итоговые суммы сверяются сданными соответствующего синтетического счета

4. Далее познакомимся с классификацией синтетических счетов. Счета могут группироваться по экономическому содержанию (схема 26, где указаны номера разделов плана счетов I-VIII и в скобках номера счетов), а также по назначению и структуре (схема 27).

Классификация — это способ более четко представить общие и особенные черты каждого счета, порядок записи операций на однородных счетах.

Классификация счетов по экономическому содержанию исходит из схемы кругооборота средств хозяйствующего субъекта. Этот признак группировки позволяет дать ответ на вопрос — информация о каких объектах систематизируется на счетах определенного раздела. Этот принцип группировки заложен в плане счетов бухгалтерского учета, определяет его структуру и последовательность расположения счетов.

Классификация счетов по назначению и структуре отражает характер счетов, взаимосвязь между счетами, определяет порядок записи хозяйственных операций на счетах (схема 27).

Схема 26. Классификация счетов по экономическому содержанию

5. Далее необходимо внимательно рассмотреть приведенные схемы записи на счетах разных по своему назначению и структуре, использовать их при отражении в учете хозяйственных операций методом двойной записи.

Порядок записи на счетах

А. Инвентарные счета, активные

|

Пассивные

Активно-пассивные

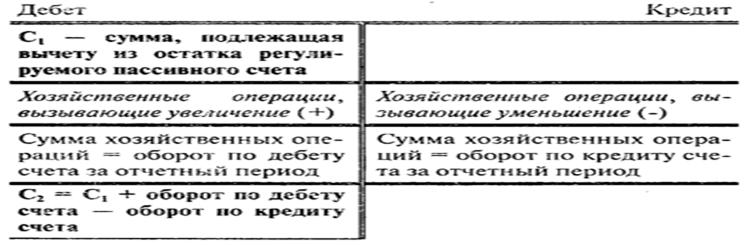

Г. Регулирующие счета

Регулирование оценки (руб.)

| С, — сумма, подлежащая вычету из остатка регулируемого основного счета. Она может быть только при наличии остатка на этом регулируемом счете | |

| Хозяйственные операции, вызывающие уменьшение (-) | Хозяйственные операции, вызывающие увеличение (+) |

| Сумма хозяйственных операций = оборот по дебету счета за отчетный период | Сумма хозяйственных операций = оборот по кредиту сче та за отчетный период |

| = С, + оборот по кредиту счета — оборот по дебету счета |

Регулирующий счет (контрарный), активный

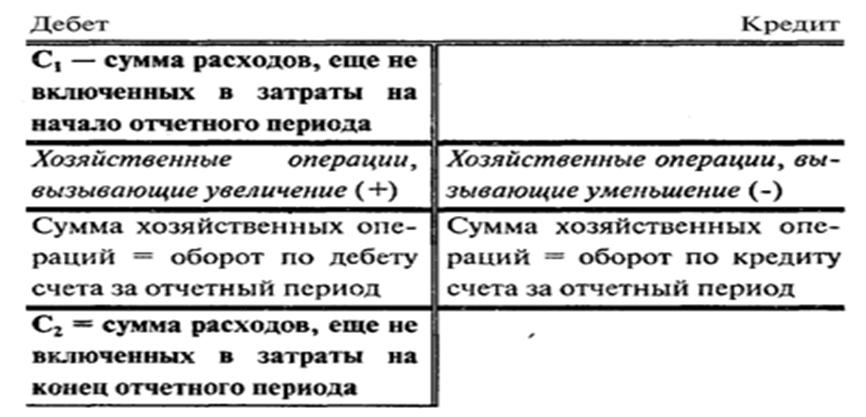

Д. Распределительные счета

|

Оборот по дебету равен обороту по кредиту.

Бюджетно-распределительный счет

Активный

Пассивный

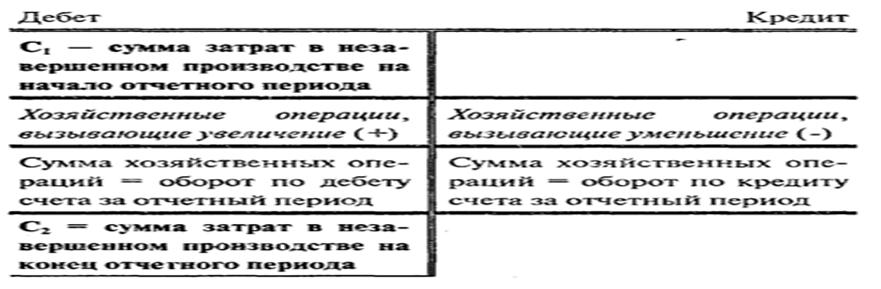

Е. Калькуляционные счета, активные

Ж. Результатные счета (счета по формированию финансового результата организации)

Счет 90 «Продажи»

Оборот по дебету счета всегда должен быть равен обороту по кредиту. Счет не имеет остатка на отчетную дату.

К счету 90 «Продажи» могут быть открыты субсчета:

90-1 «Выручка»;

90-2 «Себестоимость продаж»;

90-3 «НДС»;

90-4 «Акцизы»;

90-9 «Прибыль/убыток от продаж» (кредитовый оборот субсчета 90-1 за вычетом суммы дебетовых оборотов по субсчетам 90-2 и других определяет финансовы й результат, т.е. прибыл ь ил и убыток от продажи за отчетный месяц. Он спи сывается на счет 99 «Прибыли и убытки»)

Счет 91 «Прочие доходы и расходы»

Дебет Кредит

Оборот — сумма расходов от других видов деятельности, кроме основных (обычных), учитываемых на счете 90, и чрезвычайных, учитываемых на счете 99.

Прибыль как результат превышения доходов над расходами

Оборот — сумма доходов от других видов деятельности, кроме основных (обычных), учитываемых на счете 90, и чрезвычайных, учитываемых на счете

99.

Убыток как результат превышения расходов над доходами

Оборот по дебету счета всегда должен быть равен обороту по кредиту. Счет не имеет остатка на отчетную дату.

К счету 91 «Прочие доходы и расходы» могут быть открыты субсчета:

91-1 «Прочие доходы»;

91-2 «Прочие расходы»;

91-9 «Сальдо прочих доходов и расходов» за отчетный период.

Это сальдо ежемесячно списывается на счет 99 «Прибыли и убытки».

Аналитический учет по счету 91 «Прочие доходы и расходы» ведется по каждому виду прочих доходов и расходов.

Счет 99 «Прибыли и убытки»

Дебет Кредит

Оборот — убытки (потери, расходы) от продажи продукции (работ, услуг) списанные со счета 90 и сальдо прочих доходов и расходов со счета 91, когда расходы превышают доходы.

Потери, связанные с чрезвычайными обстоятельствами хозяйственной деятельности.

Начисленные платежи налога на прибыль, а также суммы налоговых санкций. Другие расходы.

Оборот — прибыль (доход) от продажи продукции (работ, услуг), списанная со счета 90 и сальдо прочих доходов и расходов со счета 91, когда доходы превышают расходы. Доходы, связанные с чрезвычайными обстоятельствами хозяйственной деятельности.

Платежи по перерасчетам по налогу на прибыль в пользу организации.

Другие доходы.

Конечный финансовый результат (сопоставление дебетового и кредитового оборотов за отчетный период)

Сальдо — чистая прибыль Сальдо — чистый убыток

По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 закрывается. Сумма чистой прибыли (убытка) отчетного года списывается на счет 84

«Нераспределенная прибыль (непокрытый убыток)». Оборот по дебегу счета всегда должен быть равен обороту по кредиту. Счет никогда не имеет остатка на конец года, а в течение года он может иметь остаток (прибыль или убыток, полученные в течение отчетного года).

Данные аналитического учета по счету 99 «Прибыли и убытки» должны содержать информацию, необходимую для составления отчета о прибылях и убытках. Взаимосвязь между счетами по учету формирования финансовых результатов представлена схемой (схема 28).

|

Схема финансовых результатов

|

Формирование чистой прибыли (или убытка) представлено схемой (схема 29).

Схема 29. Формирование чистой прибыли (убытка)

Все хозяйственные операции записываются на счетах методом двойной записи.

Двойная запись — способ взаимосвязанного отражения хозяйственной операции одновременно на двух счетах в одной и той же сумме. Ее использование обеспечивает возможность самоконтроля, так как позволяет сбалансировать итоги записей на счетах: сумма оборотов по дебету всех счетов независимо от их вида должна быть равна сумме оборотов по кредиту всех счетов. Неравенство — результат ошибки в записях или подсчетах. Каждая хозяйственная операция анализируется (рассматривается) с точхи зрения своего влияния (увеличения или уменьшения) на хозяйственные средства и источники их образования. Эти изменения (увеличение или уменьшение) затем переносят в дебет и кредит соответствующих взаимосвязанных счетов. Так как в дебет и кредит двух счетов заносится одна и та же сумма, то итоги дебетовых и кредитовых оборотов и остатков должны быть равны". Если итоги равны, основное балансовое уравнение обеспечено, т.е. сумма хозяйственных средств равна сумме источников их образования. Иначе можно сказать, что активы равны пассивам.Метод двойной записи, когда одна и та же сумма хозяйственной операции отражается на двух взаимосвязанных счетах, является «краеугольным камнем» бухгалтерского учета. Он обеспечивает балансовое уравнение хозяйственных средств (активов) и источников их образования (пассивов), имеет контрольное значение.Великий немецкий поэт И.В. Гете называл его величайшим достижением человечества.Взаимосвязь между счетами называется корреспонденцией счетов. «Корреспонденция между счетами — есть тот клубок, который должен распутать эксперт» П. Рудановский). Письменное указание в дебет и кредит какого счета следует

записать сумму называется проводкой. Например, при поступлении денег с расчетного счета в кассу предприятия делают проводку Д «Касса»(50) К «Расчетные счета»(51) на сумму

10000 руб. Эту проводку по форме записи называют простой.

Проводки бывают простые и сложные. Простая проводка затрагивает два счета, сложная — более двух счетов. Напри мер, списано с расчетного счета предприятия 50000 руб,, из них: в кассу — 10000 руб., в погашение задолженности по ставщикам — 35000 руб., бюджету — 5000 руб.

Пример записи сложной проводки по счету 51:

А. Запись в тексте

| Дебет | на сумму 10000 руб. | |

| Дебет | на сумму 35000 руб. | |

| Дебет | на сумму 5000 руб. | |

| Кредит | на сумму 50000 руб. |

Б. Запись на «Т-счетах»

Указание корреспондирующих счетов на первичных документах называют контировкой документа. Контировка обычно сопровождается подписью бухгалтера, сделавшего ее. Специальный учетный документ, в котором предварительно устанавливают корреспонденцию счетов (бухгалтерские проводки) называется мемориальным ордером.Т-счета используются обычно для наглядности. На практике все хозяйственные операции заносят сначала в бухгалтерский журнал (журнал хозяйственных операций) или в Книгу Журнал-Главная. Возможны и другие варианты записей хозяйственных операций, обусловленные выбором формы бухгалтерского учета (см. главу 6).

После отражения на счетах всех хозяйственных операций за отчетный период (месяц, квартал) счетные записи обобщаются. При этом суммируются дебетовые обороты (Од) каждого счета, суммируются и кредитовые обороты (Ок). Затем

выводятся конечные остатки, которые в нашем примере обозначены символом С2.

Порядок определения остатков (сальдо) по счетам на конец месяца зависит от типа счета — активный он или пассивный. На активном счете начальное сальдо (Сх) конечное

сальдо (С2) могут быть только дебетовыми (С1д и С2д

В нашем примере эта формула для активного счета «Касса» будет выглядеть так:

С = 2000 + 10000 0 = 12000

На пассивном счете расчет получится иной:

В нашем примере для счета 60 «Расчеты с поставщиками и подрядчиками» формула будет выглядеть так:

С 2к = 60000 + 0 35000 = 25000

Обобщение и взаимосверку бухгалтерских записей на синтетических счетах делают в оборотной ведомости, которая представляет собой свод оборотов и остатков по счетам. Ее называют оборотной, оборотно-сальдовой ведомостью, или оборотно-сальдовым балансом (форма 2).

Характерная особенность оборотно-сальдовой ведомости — наличие трех пар равных итогов:

1) сальдо на начало месяца (начальное сальдо) всех счетов по дебету равно сумме начальных остатков всех счетов по кредиту;

2) итоги оборотов по дебету всех счетов равны итогам оборотов по кредиту;

3) сальдо на конец месяца по дебету всех счетов равно итогу сальдо на конец месяца по кредиту всех счетов.

Оборотная ведомость по счетам синтетического учета замесяц (тыс. руб.)

Форма 2. Форма оборотной ведомости по счетам синтетического учета за месяц

Оборотная ведомость по синтетическим счетам может иметь форму шахматного баланса, где сумма хозяйственной операции отражается один раз — по столбцу с номером счета, по кредиту которого совершена операция, и по строке с номером счета, по дебету которого совершена та же операция

3).

|

Шахматный баланс за  месяц (тыс. руб.)

месяц (тыс. руб.)

| Номера счетов с оборотами дебету | Номера счетов с оборотами по кредиту | ИТОГ о | ||||||||||