Макарова Екатерина Юрьевна

шифр (группа): ЭУПП-07

1. Тема дипломной работы: «Оценка экономического ущерба от загрязнения окружающей среды от деятельности Якутского газоперерабатывающего завода ОАО «Сахатранснефтегаз» утверждена приказом ректора от «___» ________________ 2012 г., № ______

2. Срок сдачи студентом выполненной работы на кафедру ________

3. Перечень подлежащих разработке вопросов и общее направление работы:

а) рассмотреть проблему управления качеством окружающей среды;

б) провести анализ платы за загрязнение окружающей среды Якутского газоперерабатывающего завода ОАО «Сахатранснефтегаз»;

в) на основе планируемых мероприятий по охране окружающей среды выполнить прогнозную оценку экологических платежей.

4. Изучить основные фундаментальные труды по глобальной экологической проблеме загрязнения окружающей среды, нормативно-правовую базу экологических платежей, методы оценки платы за загрязнение окружающей среды, а также материалы Якутского газоперерабатывающего завода ОАО «Сахатранснефтегаз» по охране окружающей среды.

5. Консультанты по смежным вопросам выпускной квалификационной работы ____нет_____

Дата выдачи задания ___________________________________________________________

Руководитель

выпускной квалификационной работы Бурцева Е.И.

(подпись) (ФИО)

Задание принял к исполнению Макарова Е.Ю.

(подпись) (ФИО)

СОДЕРЖАНИЕ

ВВЕДЕНИЕ…………………………………………………………………5

1 ПРОБЛЕМЫУПРАВЛЕНИЯ КАЧЕСТВОМ ОКРУЖАЮЩЕЙ СРЕДЫ.…………………………………………………………………………….8

1.1 Проблема негативного влияния на окружающую среду………….....8

1.2 Проблемы учета общественных издержек и платежи за загрязнение окружающей среды в России…………………………………………………...12

1.3 Порядок расчета экологических платежей за загрязнение окружающей среды…………………………………………………………….20

2 РАСЧЕТ ПЛАТЫЯКУТСКОГО ГАЗОПЕРЕРАБАТЫВАЮЩЕГО ЗАВОДА ЗА ЗАГРЯЗНЕНИЕ ОКРУЖАЮЩЕЙ СРЕДЫ.………………....30

2.1 Характеристика Якутского газоперерабатывающего завода……30

2.2 Плата за выбросы загрязняющих веществ в атмосферу…………35

2.3 Плата за сбросы загрязняющих веществ в водные объекты……….49

2.4 Плата за размещение отходов……………………………………….53

3 МЕРОПРИЯТИЯ ПО ОХРАНЕ ОКРУЖАЮЩЕЙ СРЕДЫИ ПРОГНОЗ ЭКОЛОГИЧЕСКИХ ПЛАТЕЖЕЙ ЯКУТСКОГО ГАЗОПЕРЕРАБАТЫВАЮЩЕГО ЗАВОДА………………………….……….59

3.1 Оценка современного состояния экологических платежей Якутского газоперерабатывающего завода………………………………………………...59

3.2 Мероприятия по охране окружающей среды…………….…………64

3.3 Прогноз платы за загрязнение окружающей среды………………...69

ЗАКЛЮЧЕНИЕ…………………………………………………………...74

| СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ…………………… |

| ПРИЛОЖЕНИЕ А…………………………………………………… |

| ПРИЛОЖЕНИЕ В………………………………………………………. |

ВВЕДЕНИЕ

Взаимодействие общества с природной средой в последние несколько десятилетий вызывает серьезную тревогу. Снижение антропогенного воздействия становится важнейшим приоритетом всей производственной деятельности. В первую очередь, это касается предприятий топливно-энергетического комплекса, которые в силу ряда причин, остаются одними из главных загрязнителей окружающей среды.

Современная интенсификация темпов развития сырьевого комплекса российской экономики сопровождается неэффективным использованием природно-ресурсного потенциала, увеличением поступления в окружающую среду веществ промышленного происхождения, что приводит к разрушению экосистем. В отдельных случаях объем таких поступлений уже превысил естественный, обусловленный биогеохимическим круговоротом потенциал. Нарушение равновесия системы «общество-природа» привело к тому, что производство продукции практически всегда в той или иной мере сопровождается загрязнением окружающей среды. Это связано с тем, что большинство технологических процессов далеки от совершенства, в результате чего образуются промежуточные вещества или конечные продукты, которые выпадают из процесса производства и образуют отходы.

Одним из крупнейших загрязнителей окружающей среды являются объекты газовой отрасли. В результате их деятельности происходит выброс вредных веществ в атмосферу, сброс загрязненных сточных вод в гидросферу, загрязнение земель твердыми отходами производства. В связи с подъемом нефтегазового сектора республики, обусловленного развитием мирового рынка энергоресурсов, антропогенная нагрузка на окружающую среду от развития газовой отрасли увеличится в десятки раз, что вызовет опасное загрязнение окружающей среды.

Это определяет основные цели и задачи газовой отрасли в области охраны окружающей среды и разработки системы природоохранных мероприятий: внедрение ресурсосберегающих и экологически безопасных технологий, организация производства, максимально приближенного к «экологически чистым процессам», рекультивация нарушенных и загрязненных земель и др. Одним из основных принципов дальнейшего функционирования объектов газовой отрасли должен стать принцип системного взгляда на природу и производство как единое целое, состоящее из экономических, экологических и социальных факторов, что будет способствовать предотвращению образования и увеличению объемов переработки отходов и, в конечном счете, снижению антропогенной нагрузки до уровня, не оказывающего негативного воздействия на природную среду. Актуальность работы усиливается в условиях Севера, где природные комплексы в силу своих особенностей (ранимости, низкой ассимиляционной способности, распространения многолетней мерзлоты) обладают низкой устойчивостью к техногенным факторам.

Платность природопользования (в нашем случае платность загрязнения окружающей природной среды) является составной частью экономического механизма охраны окружающей природной среды и одним из источников финансирования экологических программ и мероприятий по охране окружающей природной среды. Суть этого механизма состоит в экономическом принуждении ограничения негативного воздействия на окружающую среду хозяйственной и иной деятельности природопользователей и, наоборот, в экономическом поощрении и предоставлении льгот природопользователям, вкладывающим средства в природоохранные технологии и добивающимся снижения выбросов, сбросов и размещения отходов.

Целью дипломной работы является анализ действующей системы экологических платежей за загрязнение окружающей среды от деятельности Якутского газоперерабатывающего завода ОАО «Сахатранснефтегаз».

Для раскрытия цели дипломной работы поставлены следующие задачи:

- рассмотреть проблему управления качеством окружающей среды;

- провести анализ платы Якутского газоперерабатывающего завода за загрязнение окружающей среды;

- выполнить прогнозную оценку экологических платежей Якутского газоперерабатывающего завода.

Объектом исследования является Якутский газоперерабатывающий завод ОАО «Сахатранснефтегаз».

Предметом исследования является совокупность платежей Якутского газоперерабатывающего завода за загрязнение окружающей среды.

Методология исследования основана на фундаментальных научных исследованиях:

· по взаимодействию техносферы и биосферы Ю.В. Бабиной, Е.И.Бурцевой, М.К. Гусейханова, Л.В. Передельского, М.В. Решетько [14, 16, 17, 22, 35, 41];

· по проблемам экономики природопользования В.В.Арбузова, Э.В. Гирусова, К.Г.Гофмана, Н.Н. Лукьянчикова, К.В.Папенова [13, 20, 21, 27, 34];

· по проблемам платы за негативное воздействие на окружающую среду А.А.Ялбулганова [43].

Основой выполнения работы также явились официальные документы по охране окружающей среды, нормативно-правовые акты по экологическим платежам, документы международных конференций по развитию цивилизации и др.:

· Федеральный закон «Об отходах производства и потребления» от 08.11.2008г. №196-ФЗ, Федеральный закон «Об охране атмосферного воздуха» от 04.05.1999г. №96-ФЗ [1, 3];

· Федеральный закон «Об охране окружающей среды» от 10.01.2002 г. №7-ФЗ [4];

· Федеральный закон «О федеральном бюджете на 2010 г. и на плановый период 2011-2012 годов» от 2.12.2009г. №308-ФЗ [2]

· Порядок определения платы и ее предельных размеров за загрязнение окружающей природной среды, размещение отходов, другие виды вредного воздействия. Утв. Постановлением Правительства Российской Федерации от 28 августа 1992 года №632.(с изменениями от 14 июня 2001 г.) и др. (другие норм. акты) [6].

· Постановление Правительства РФ «О нормативах платы за выбросы в атмосферный воздух загрязняющих веществ стационарными и передвижными источниками, сбросы загрязняющих веществ в поверхностные и подземные водные объекты, размещение отходов производства и потребление» №344 от 12.06.2003 года. [7]

· Постановление Правительства РФ «О правилах разработки и утверждения нормативов образования отходов и лимитов на их размещение» от 16.06.2000г. № 461 [9].

Методы.

В ходе работе применялись традиционные методы экономического и сравнительного анализа, экспертные оценки, изучение теоретической и нормативно-правовой базы природопользования и др.

Структура и объем дипломной работы.

Общий объем работы составляет 80 страниц, включая 15 рисунков, 21 таблицу, 2 приложения. Список использованных источников содержит 47 наименований.

1 ПРОБЛЕМЫУПРАВЛЕНИЯ КАЧЕСТВОМ ОКРУЖАЮЩЕЙ СРЕДЫ

1.1 Проблема негативного влияния на окружающую среду

На заре своего существования человек находился в биотической связи с природой, и его влияние на окружающую среду не отличалось от влияния животных. С развитием трудовой деятельности оно приобрело принципиально новый характер, обусловливая как локальные, так и глобальные изменения в экосистемах [16].

Могущество современной цивилизации стремительно растет, а наука и техника открывают все новые горизонты для ее развития. Большая часть основных потребностей человека может быть удовлетворена через посредство товаров и услуг, предоставляемых промышленностью. В наше время промышленное производство– основа экономического развития и подъема социально-экономического уровня жизни общества. За последнее столетие промышленное производство увеличилось более чем в 50 раз, и 4/5 этого роста приходится на период с 1950 года. Однако оно во всем мире шло без должного учета исчерпаемости невозобновимых ресурсов и ограниченности восстановительных способностей возобновимых ресурсов.

Характерной чертой научно-технического прогресса является его массированное воздействие на окружающую среду. Но техника и технология, какими бы могущественными они ни были, сами по себе не могут быть виновниками деградации природы. В этом виноваты прежде всего человек и общественные отношения, в рамках которых они используются.

Рассматривая воздействие человека на окружающую среду, надо всегда помнить важнейшие экологические постулаты, сформулированные в книге Тайлера Миллера «Жизнь в окружающей среде» [29].

1. Что бы мы ни делали в природе, все вызывает в ней те или иные последствия, часто непредсказуемые.

2. Все в природе взаимосвязано, и мы живем в ней все вместе.

3. Системы жизнеобеспечения Земли могут выдержать значительное давление и грубые вмешательства, однако всему есть предел.

4. Природа не только более сложна, чем мы о ней думаем, она гораздо сложнее, чем мы можем себе это представить.

Всю предыдущую историю можно рассматривать в экологическом смысле как шедший с ускорением процесс накопления тех изменений в науке, технике и в состоянии окружающей среды, которые в конце концов переросли в современный экологический кризис. Основной признак этого кризиса – резкое качественное изменение биосферы. Более того, появились признаки перерастания экологического кризиса в экологическую катастрофу. Такими признаками многие специалисты считают зафиксированное в середине 80-х годов разрушение озонового слоя в верхних слоях атмосферы, все более нарастающее обезвоживание материковых территорий планеты, утрату климатической стабильности и многие другие тенденции в изменении природной среды [20].

Что касается Российской Федерации, то она относится к странам мира с наихудшей экологической ситуацией. Загрязнение природной среды достигло невиданных за последние годы масштабов. Только убытки экономического характера, не принимая во внимание вред экологического характера и здоровью людей, по подсчетам специалистов, ежегодно составляют в России сумму, равную половине национального дохода страны. Существенно ухудшается здоровье россиян, страдают все жизненно важные функции организма, включая репродуктивную. Каждый десятый ребенок в Российской Федерации рождается умственно или физически неполноценным вследствие генетических изменений. По отдельным промышленно-развитым российским регионам этот показатель выше в 3-6 раз. По стандартам Всемирной организации здравоохранения при ООН, российский народ приближается к грани вырождения. При этом примерно 15% территории страны занимают зоны экологического бедствия и чрезвычайных экологических ситуаций. И лишь 15-20% жителей городов и поселков дышат воздухом, отвечающим установленным нормативам качества. Около 50% потребляемой российским населением питьевой воды не отвечает гигиеническим и санитарно-эпидемологическим нормам.

Промышленность – самая крупная отрасль материального производства – играет центральную роль в экономике современного общества и является основной движущей силой ее роста. За последнее столетие мировое промышленное производство увеличилось более чем в 50 раз, причем 4/5 этого роста приходится на период с 1950 г., т.е. период активного внедрения в производство достижений научно-технического прогресса. Естественно, что такой бурный рост промышленности, обеспечивающей наше с вами благосостояние, в первую очередь сказался на окружающей среде, нагрузка на которую многократно возросла.

Промышленность и производимая ею продукция воздействует на среду на всех стадиях промышленного цикла: начиная с разведки и добычи сырья, его переработки в готовую продукцию, образования отходов и кончая использованием готовой продукции потребителем, а затем ее ликвидацией по причине дальнейшей непригодности. При этом происходит отчуждение земель под строительство промышленных объектов и подъездов к ним, постоянное использование воды (во всех отраслях промышленности), выброс веществ от переработки сырья в воду и воздух, изъятие веществ из почвы, горных пород, биосферы и т.д. Нагрузка на ландшафты и их компоненты в ведущих отраслях промышленности осуществляется следующим образом [51].

Более 24 тыс. предприятий на сегодня являются мощными загрязнителями окружающей среды – воздуха, недр и сточных вод. С позиций действующего уголовного законодательства их деятельность преступна. Но в этой сфере человеческой деятельности, вопреки всем декларациям о праве человека на благоприятную для жизни и здоровья окружающую среду, в иерархии социальных ценностей по-прежнему экономические интересы преобладают над экологическими.

Экологическая проблема поставила человечество перед выбором дальнейшего пути развития: быть ли ему по-прежнему ориентированным на безграничный рост производства или этот рост должен быть согласован с реальными возможностями природной среды и человеческого организма.

Проблема рационального использования природных ресурсов, охрана природы от губительных последствий хозяйственной деятельности человека приобретает государственное значение.

Охрана природы и рациональное природопользование - проблема комплексная, и ее решение зависит как от последовательного осуществления государственных мероприятий, направленных на сбережение экосистем, так и от расширения научных знаний, которые обществу для собственного благополучия рентабельно и выгодно финансировать.

Природопользование должно осуществляться только на научной основе, с учетом всех тех сложных процессов, которые происходят в окружающей среде как без участия, так и при участии человека. Иначе и не может быть, поскольку на природу воздействие человека и его деятельности становится все сильнее и сильнее. Охрана окружающей среды и рациональное использование природных ресурсов являются одними из наиболее актуальных природоохранных направлений. В решении указанных проблем велика роль подготовки экологических кадров, экологического образования и воспитания населения страны.

Уровень жизни и состояние здоровья людей будут зависеть от того, как скоро будут приняты меры для улучшения экологической ситуации. Надо остановить увеличение загрязненности окружающей среды. Это можно сделать, уменьшив количество отходов путем соблюдения технологической дисциплины, экономного отношения к использованию воды, энергии, других природных ресурсов.

Дальнейшее улучшение экологической ситуации возможно только через экологизацию промышленного и сельскохозяйственного производства и экологизацию мышления всего населения.

Экологическое благополучие окружающей среды, сбалансированность потребностей экономического развития и возможностей воссоздания экологически полноценных природных в частности водных, ресурсов - основа стабильного развития государства и мирового сообщества в целом.

1.2 Проблемы учета общественных издержек и платежи за загрязнение окружающей среды в России

Рыночная система является эффективной при использовании и распределении ресурсов, имеющих денежную оценку, и дает сбои при использовании ресурсов с заниженной ценой или вообще бесплатных, к которым относятся природные блага. Для любого предпринимателя важнейшая цель состоит в минимизации своих частных затрат для увеличения прибыли. И простейший путь здесь – экономия на природоохранных затратах. Когда предприятие эксплуатирует бесплатные природные блага (например, ассимиляционный потенциал воды или воздушного бассейна), это не стоит ему ничего и не отражается на его внутренних затратах, однако при этом возлагаются дополнительные экстернальные издержки на все общество. Общество, отдельные люди, предприятия и т.д. будут вынуждены тратить свои дополнительные средства на ликвидацию возникшего ущерба.

Загрязнители окружающей среды, производящие негативные экстерналии, должны компенсировать связанный с этим ущерб обществу. Это можно осуществить при наложении на загрязнителя специального налога для исправления несовершенств рыночного механизма, интернализации экстерналий, введение которого теоретически обосновал А.Пигу (налог Пигу или Пигувианский налог). Подход А. Пигу основан на признании разрыва между частными и общественными издержками или выигрышами, который служит причиной неэффективного распределения ресурсов.

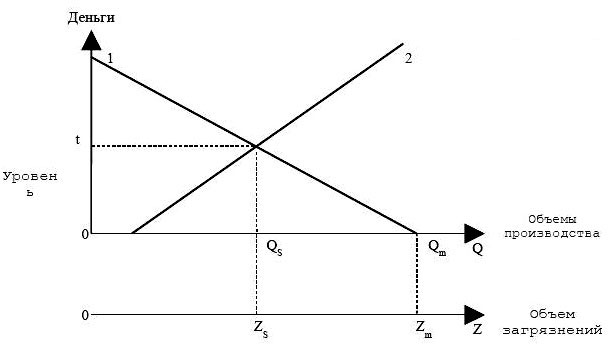

На рисунке 1 показано образование и величина оптимального налога (налога Пигу) на загрязнение.

Рисунок 1 - Оптимальный налог (налог Пигу) на загрязнение

Очевидно, что уровень производства на предприятии будет стремиться к Qm, так как до этого показателя предприятие получает прибыль (точки на кривой предельной чистой прибыли 1 больше 0). Величина загрязнения при производстве Qm составит Zm. В условиях загрязнения для достижения общественно оптимального уровня производства на уровне Qs государство должно ввести налог, равный величине ущерба от загрязнения (кривая предельных экстернальных издержек 2). Уровень налога равен t, и он определяется точкой пересечения кривых предельной чистой прибыли и предельных внешних издержек. Теперь за каждую единицу произведенной «загрязняющей» продукции предприятие должно платить государству налог t. В том случае, если предприятие решит производить продукции больше общественно оптимального уровня (Qs), величина получаемой прибыли (линия 1) станет меньше налога t, и такой уровень производства будет убыточным для предприятия.

Тем самым введение налога на загрязнение создает у предприятия стимул держаться в «общественно приемлемых рамках» и сократить уровень производства до Qs, при котором достигается общественно оптимальный уровень загрязнения Zs.

С точки зрения эффективности налог Пигу должен точно отражать экстернальные издержки от загрязнения. Практически это трудно осуществимо с точки зрения конкретных расчетов, и поэтому часто принимается ряд приблизительных решений. Введение оптимального налога на загрязнение сложно и в силу его значительной величины. Тем не менее введение в экономическую жизнь таких налогов и других экономических инструментов (платежи, продажа прав на загрязнение и пр.) необходимо для создания правильного экологически сбалансированного поведения производителя в распределении инвестиций в природоохранные технологии через введение стимулов, воздействующих на эффективность его производства и защищающих интересы общества.

В России сложилась практика прямых экологических платежей за определенные виды химического загрязнения окружающей среды. В настоящее время принцип платности негативного воздействия на окружающую среду закреплен в Федеральном законе «Об охране окружающей среды» от 10.01.02 г. № 7-ФЗ (ст. 16) [4].

Проблемы использования экономических методов управления природопользованием и, в частности, платежей за загрязнение как экономического инструмента охраны окружающей среды, стали изучаться еще в 70-е годы в Центральном экономико-математическом институте (ЦЭМИ) АН СССР. Вместе с тем, реальных экономических условий для практического применения предлагаемых платежей до конца 1980-х годов не было [21]. Проблемы экономических рычагов рассматривались только с точки зрения эффективности штрафов за нарушение природоохранного законодательства.

Собственно система платежей за загрязнение природной среды стала внедряться в практику управления с 1989 г., причем первоначально в порядке экономического эксперимента в отдельных регионах России. После проведенного эксперимента платежи за загрязнение природной среды на территории всей России первоначально были установлены Постановлением Совета Министров РСФСР от 9.01.91 г. № 13 «Об утверждении на 1991 г. нормативов платы за выбросы загрязняющих веществ в природную среду и порядка их применения».

Плата взималась за выброс в атмосферу загрязняющих веществ от стационарных и передвижных источников, сброс в водные объекты или на рельеф местности загрязняющих веществ, в том числе осуществляемый предприятиями и организациями через системы коммунальной канализации и размещение отходов. Устанавливались базовые нормативы платы за предельно допустимые выбросы (сбросы, размещение отходов) загрязняющих веществ в природную среду и их превышение. Указанные нормативы платы устанавливались по каждому ингредиенту загрязняющего вещества (отхода) с учетом степени опасности его для окружающей среды и здоровья человека.

Указанная плата по утвержденным временным нормативам взималась из прибыли, остающейся в распоряжении предприятий, и направлялась в фонды охраны природы, используемые на природоохранные цели. В случае необходимости размер платежей корректировался в сторону снижения с учетом экологических условий, экономического состояния предприятия, а также освоения средств на выполнение природоохранных мероприятий и зачисление их в счет платежей.

Первоначально установленные базовые ставки платежей за загрязнение природной среды в основном соответствовали уровню затрат, связанных с предотвращением выбросов (сбросов) загрязняющих веществ в природную среду, в силу чего они могли быть существенным стимулом к активизации природоохранной деятельности. В дальнейшем их стимулирующая роль неуклонно снижалась.

В 1992 г. вышло Постановление Правительства РФ от 28.08.92 г. №632 «Об утверждении Порядка определения платы и ее предельных размеров за загрязнение окружающей природной среды, размещение отходов, другие виды вредного воздействия».Вероятно, предполагались существенные изменения в установлении применявшихся в 1991 г. ставок и охват платежами более широкого круга воздействий. Были установлены новые базовые нормативы платы за сбросы (выбросы) загрязняющих веществ, введенные с 1993 г. Однако фактически они отражали просто индексацию (причем весьма незначительную) ставок платежей за загрязнение природной среды (воды – в 5,9 раза, воздуха – в 5,5 раза), ранее установленных в Постановлении СМ РСФСР от 9.01.91 г. № 13. В результате этого размер экологических платежей оказался несопоставимым по масштабам с уровнем затрат на извлечение из сточных вод и улавливание из отходящих газов загрязняющих веществ [14].

В настоящее время плата за загрязнения окружающей природной среды относится к обязательным платежам. Плательщиками указанной платы являются предприятия, учреждения, организации, юридические и физические лица, осуществляющие любые виды деятельности на территории Российской Федерации, связанные с природопользованием.

В соответствии с Постановлением Правительства РФ №632 от 28 августа 1992 г. плата с природопользователей взимается за следующие виды вредного воздействия на окружающую природную среду [6]:

· выбросы в атмосферу загрязняющих веществ от стационарных и передвижных источников;

· сброс загрязняющих веществ в поверхностные и подземные водные объекты, а также любое подземное размещение загрязняющих веществ;

· размещение отходов.

Платежи за загрязнение окружающей среды представляет собой форму компенсации экономического ущерба, наносимого окружающей среде Российской Федерации.

Постановлением установлены два базовых норматива платы:

· за выбросы, сбросы загрязняющих веществ, размещение отходов, другие виды вредного воздействия в пределах допустимых нормативов;

· за выбросы, сбросы загрязняющих веществ, размещение отходов, другие виды вредного воздействия в пределах установленных лимитов (временно согласованных нормативов).

Действующие базовые нормативы платы (ставки платежей) за загрязнение окружающей среды и размещение отходов содержатся в Постановлении Правительства РФ от 12 июня 2003 г. №344 «О нормативах платы за выбросы в атмосферный воздух загрязняющих веществ стационарными и передвижными источниками, сбросы загрязняющих веществ в поверхностные и подземные водные объекты, размещение отходов производства и потребления».

Нормативы платы за выбросы в атмосферный воздух загрязняющих веществ установлены в рублях за 1 тонну по 214 видам загрязняющих веществ. Нормативы платы за сбросы загрязняющих веществ в поверхностные и подземные водные объекты сбросы загрязняющих веществ в поверхностные и подземные водные объекты установлены в рублях за 1 тонну по 198 видам загрязняющих веществ.

Расчет платежей производится организациями (индивидуальными предпринимателями) с применением нормативов платы и коэффициентов, учитывающих экологические факторы, утвержденные постановлением Правительства Российской Федерации от 12 июня 2003 года №344. При расчете используются дифференцированные ставки платы за негативное воздействие на окружающую среду, которые определяют умножением нормативов платы на коэффициенты, учитывающие экологические факторы по территориям и бассейнам рек, и при необходимости на дополнительный коэффициент 2 для особо охраняемых природных территорий, в том числе лечебно-оздоровительных местностей и курортов, районов Крайнего Севера и приравненных к ним местностей, Байкальской природной территории и зон экологического бедствия. Платежи рассчитываются исходя из массы загрязняющих веществ, поступающих в окружающую среду, указанных в выданных организациям разрешениях на выбросы, сбросы загрязняющих веществ и размещение отходов [7].

Порядком определения платы и ее предельных размеров за загрязнение окружающей природной среды, размещение отходов, другие виды вредного воздействия, утвержденным, Постановлением Правительства РФ от 28.08.92 г. №632 (с изменениями на 12 февраля 2003 года) определены три вида платежей за загрязнение окружающей среды:

· в размерах, не превышающих установленные природопользователю предельно допустимые нормативы выбросов, сбросов загрязняющих веществ, объемы размещения отходов;

· в пределах установленных лимитов (временно согласованных нормативов);

· за сверхлимитное загрязнение окружающей среды.

При загрязнении окружающей природной среды в результате аварии по вине природопользователя плата взимается как за сверхлимитное загрязнение.

Плата за загрязнение окружающей природной среды в размерах, не превышающих установленные природопользователю предельно допустимые нормативы выбросов и сбросов загрязняющих веществ, объемы размещения отходов определяется путем умножения соответствующих дифференцированных ставок платы на величину указанных видов загрязнения и суммирования полученных произведений по видам загрязнения.

Плата за загрязнение окружающей природной среды в пределах установленных лимитов определяется путем умножения соответствующих дифференцированных ставок платы на разницу между лимитными и предельно допустимыми выбросами, сбросами загрязняющих веществ, объемами размещения отходов и суммирования полученных произведений по видам загрязнения.

Плата за сверхлимитное загрязнение окружающей природной среды определяется путем умножения соответствующих дифференцированных ставок платы за загрязнение в пределах установленных лимитов на величину превышения фактической массы выбросов, сбросов загрязняющих веществ, объемов размещения отходов над установленными лимитами, суммирования полученных произведений по видам загрязнения и умножения этих сумм на пятикратный повышающий коэффициент.

В случае отсутствия у природопользователя оформленного в установленном порядке разрешения на выброс, сброс загрязняющих веществ, размещение отходов вся масса загрязняющих веществ учитывается как сверхлимитная.

Установлены следующие источники платежей за загрязнение окружающей природной среды:

· платежи в пределах допустимых нормативов выбросов и сбросов загрязняющих веществ, размещения отходов в пределах лимитов - за счет себестоимости продукции (работ, услуг);

· платежи за превышение допустимых нормативов и лимитов выбросов и сбросов загрязняющих веществ, размещение отходов - за счет прибыли остающейся в распоряжении природопользователей.

Если указанные платежи, определенные расчетно в соответствии с Порядком, равны или превышают размер прибыли, остающейся в распоряжении природопользователя, то специально уполномоченными государственными органами в области охраны окружающей природной среды, органами санитарно - эпидемиологического надзора и соответствующими органами исполнительной власти рассматривается вопрос о приостановке или прекращении деятельности соответствующего предприятия, учреждения, организации.

Внесение платы за загрязнение не освобождает природопользователей от выполнения мероприятий по охране окружающей природной среды, а также уплаты штрафных санкций за экологические правонарушения и возмещения вреда, причиненного загрязнением окружающей природной среды народному хозяйству, здоровью и имуществу граждан [6].

Следует подчеркнуть, что существующая нормативно-правовая база компенсации за ущерб, наносимый природной и социально-экономической среде в результате хозяйственной деятельности, имеет серьезные недостатки. Один из них – не учитываются в полной мере особенности региона. Различия природно-климатических условий для такой огромной территории, как Россия, предполагают и различную степень устойчивости территории к техногенным воздействиям [16].

1.3 Порядок расчета экологических платежей за загрязнение окружающей среды

Порядок расчета платы за выбросы загрязняющих веществ в атмосферу от стационарных источников загрязнения.

Стационарный источник выброса вредных (загрязняющих) веществ в атмосферный воздух – любой (точечный, площадной и т.д.) источник с организованным или неорганизованным выбросом вредных (загрязняющих) веществ в атмосферный воздух, дислоцируемый или функционирующий постоянно или временно в границах участка территории (местности) объекта, предприятия, юридического или физического лица, принадлежащего ему или закрепленного за ним в соответствии с действующим законодательством.

Стационарные источники выброса вредных (загрязняющих) веществ в атмосферный воздух подразделяются на два типа:

· источники с организованным выбросом;

· источники с неорганизованным выбросом.

Под организованным выбросом понимается выброс, поступающий в атмосферу через специально сооруженные газоходы, воздуховоды и трубы; под неорганизованным выбросом понимается выброс, поступающий в атмосферу в виде ненаправленных потоков газа в результате нарушения герметичности оборудования, отсутствия или неудовлетворительной работы вентиляционных систем, местных отсосов в местах загрузки, выгрузки или хранения сырья, топлива, полупродуктов и продуктов и т.д [24].

Фактическая масса годовых выбросов загрязняющих веществ указывается природопользователем в ежегодной государственной статистической отчетности по форме 2-тп (воздух), составленной на основании обработки результатов журналов первичной отчетности (ПОД-1, ПОД-2 и ПОД-3), в которых учитываются результаты работы источников загрязнения атмосферы за год. Фактическая масса годового выброса загрязняющих веществ подразделяется:

· на массу загрязняющих веществ выбрасываемых в атмосферу в пределах установленных нормативов выбросов и указанную в ежегодном разрешении на выброс загрязняющих веществ в атмосферу;

· на массу загрязняющих веществ выбрасываемых в атмосферу в пределах установленных лимитов (временно согласованного выброса) по отдельным веществам на период достижения нормативов выбросов и указанную в ежегодном разрешении на выброс загрязняющих веществ в атмосферу;

· на сверхлимитную массу.

Плата за выбросы загрязняющих веществ в размерах, не превышающих установленные природопользователю нормативов выбросов, (Пнатм) рассчитывается по следующей формуле:

(1)

(1)

где: i – вид загрязняющего вещества (i = 1, 2, 3...n);

Пнатм – плата за выбросы загрязняющих веществ в пределах установленных нормативов выбросов (руб);

Снiатм – норматив платы за выброс 1 тонны i-го загрязняющего вещества в пределах установленных нормативов выбросов (руб.);

Мiатм – фактическая масса выброса i-го загрязняющего вещества (т);

Мнiатм – допустимый выброс i-го загрязняющего вещества в пределах установленного норматива (т);

Кзатм – коэффициент учитывающий экологический фактор состояния атмосферного воздуха в данном регионе;

Кин – коэффициент индексации платы за негативное воздействие на окружающую среду. Устанавливается ежегодно законом о бюджете Российской Федерации.

Плата за выбросы загрязняющих веществ в пределах установленных лимитов (временно согласованного выброса) рассчитывается по следующей формуле:

(2)

(2)

где: i – вид загрязняющего вещества (i = 1, 2, 3...n);

Платм – плата за выбросы загрязняющих веществ в пределах установленных нормативов выбросов (руб);

Слiатм – норматив платы за выброс 1 тонны i-го загрязняющего вещества в пределах установленных лимитов выбросов (руб.);

Мiатм – фактическая масса выброса i-го загрязняющего вещества (т);

Мнiатм – допустимый выброс i-го загрязняющего вещества в пределах установлен<