К операциям расчетов с бюджетом в ЗАО ПТК «Владспецстрой» относится информация о расчетах с бюджетом по налогам и сборам, начисляемым и уплачиваемым организацией. Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и/или муниципальных образований. Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления, иными уполномоченными органами и должностными лицами юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий). Система исчисляемых и уплачиваемых налогов и сборов в ЗАО ПТК «Владспецстрой» включает в себя федеральные, региональные и местные налоги и сборы. Федеральные налоги и сборы установлены Налоговым кодексом РФ и обязательны к уплате на всей территории РФ. Региональные налоги и сборы установлены Налоговым кодексом РФ и законами субъектов РФ, введены в действие в соответствии законами субъектов РФ и обязательны к уплате на территориях соответствующих субъектов РФ. Местные налоги и сборы, установлены Налоговым кодексом РФ и нормативными правовыми актами представительных органов местного самоуправления, введены в действие их нормативными правовыми актами и обязательны к уплате на территориях соответствующих муниципальных образований.

ЗАО ПТК «Владспецстрой» исчисляет и уплачивает следующие федеральные налоги и сборы:

1) налог на добавленную стоимость;

3) налог на прибыль организаций;

4) налог на доходы физических лиц;

региональные налоги и сборы:

1) налог на имущество организаций;

2) транспортный налог.

местные налоги и сборы:

1) налог на загрязнение окружающей среды и др.

Налоги исчисляются путем умножения законодательно установленных процентных ставок налога на некоторую сумму, называемую налоговой базой, операции по начислению и уплате налогов в бюджет отражаются в бухгалтерском учете. Для учета информации о расчетах с бюджетом по налогам и сборам Планом счетов предусмотрен синтетический счет 68 «Расчеты с бюджетом по налогам и сборам». Для учета информации о расчетах с бюджетом по каждому виду налогов и сборов предусмотрены аналитические счета (субсчета). В бухгалтерском учете информация о расчетах по начислению и уплате в бюджет налога на добавленную стоимость (далее НДС), отражается на счете 68 «Расчеты по налогам и сборам» (субсчет 68-1 «Расчеты по налогу на добавленную стоимость»). ЗАО ПТК «Владспецстрой» использует метод начисления, и начисление НДС отражается в учете по дебету счета 90 «Продажи» (субсчет 90-3 «Налог на добавленную стоимость») и кредиту счета 68 «Расчеты по налогам и сборам» (субсчет 68-1 «Расчеты по налогу на добавленную стоимость»). При продаже активов, отличных от товаров, продукции, работ, услуг (например, основных средств, материалов и т.п.) начисление НДС отражается по дебету счета 91 «Прочие доходы и расходы» и кредиту счета 68 «Расчеты по налогам и сборам» (субсчет 68-1 «Расчеты по налогу на добавленную стоимость»). С момента отгрузки и до момента оплаты товаров, продукции (работ, услуг) НДС, причитающийся к получению от покупателя, учитывается по кредиту счета 76 «Расчеты с разными дебиторами и кредиторами» на отдельном субсчете (например, субсчет «Расчеты по отложенному НДС») без формирования задолженности перед бюджетом. После получения оплаты, начисление НДС подлежащего к уплате в бюджет, отражается в учете по дебету счета-76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по отложенному НДС») и кредиту счета 68 «Расчеты по налогам и сборам» (субсчет 68-1 «Расчеты по налогу на добавленную стоимость»). Перечисление сумм НДС в бюджет отражается в учете по дебету счета 68 «Расчеты по налогам и сборам» (субсчет 68-1 «Расчеты по налогу на добавленную стоимость) в корреспонденции с кредитом счета 51 «Расчетные счета». ЗАО ПТК «Владспецстрой» при расчетах с бюджетом по НДС предъявляет к вычету сумму НДС, уплаченную поставщикам, подрядчикам и другим контрагентам при приобретении товаров (работ, услуг). Вычетам подлежат суммы НДС, предъявленные организации и уплаченные при приобретении товаров (работ, услуг) на территории РФ или уплаченные при ввозе товаров на таможенную территорию РФ, в отношении:

- товаров (работ, услуг), приобретаемых для осуществления операций, признаваемых объектами налогообложения;

- товаров (работ, услуг), приобретаемых для перепродажи.

Для учета сумм НДС, уплаченных при приобретении товаров, работ, услуг, а также основных средств и другого имущества, предназначен счет 19 «Налог на добавленную стоимость по приобретенным ценностям».

Уплаченные (причитающиеся к уплате) организацией суммы налога по приобретенным материально - производственным запасам, нематериальным активам и основным средствам отражаются по дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям» в корреспонденции со счетами учета расчетов (счета 60, 76). Таким образом, в общем случае при принятии товаров к учету уплаченная сумма НДС не включается в стоимость приобретенных товаров, Впоследствии ЗАО ПТК «Владспецстрой» предъявляет уплаченную поставщику сумму НДС к вычету при расчетах с бюджетом. Списание (вычет) накопленных на счете 19 «Налог на добавленную стоимость по приобретенным ценностям» сумм налога на добавленную стоимость отражается по кредиту счета 19 «Налог на добавленную стоимость по приобретенным ценностям» в корреспонденции со счетом 68 «Расчеты по налогам и сборам». При получении авансов (предварительной оплаты) от покупателей и заказчиков организация начисляет и уплачивает в бюджет НДС с полученных сумм авансов. Начисление НДС с сумм полученных авансов отражается по дебету счета 62 «Расчеты с покупателями и заказчиками» и кредиту счета 68 «Расчеты по налогам и сборам». После получения оплаты за отгруженный товар (работу, услугу) производится начисление НДС по дебету счета 90 «Продажи» и кредиту счета 68 «Расчеты по налогам и сборам». Одновременно производится вычет ранее уплаченного в бюджет налога с полученного аванса, что отражается записью по дебету счета 68 и кредиту счета 62«Расчеты с покупателями и заказчиками». Сумма НДС выделяется отдельной строкой в первичных учетных и расчетных документах. Данные, используемые при учете и исчислении налога, подтверждаются первичными учетными документами: справки бухгалтера и расчеты налоговой базы. Других документов для этих целей не предусмотрено. Документы налогового учета по НДС служат основанием для подтверждения права вычета НДС при расчетах с бюджетом и для расчета НДС, подлежащего к уплате в бюджет. ЗАО ПТК «Владспецстрой» оформляет счета-фактуры, ведет журналы учета полученных и выставленных счетов-фактур, книгу покупок и книгу продаж по установленным формам. Сумма НДС выделяется отдельной строкой в счетах - фактурах, получаемых от поставщиков. После оплаты и принятия на учет товаров и при условии, что они предназначены для осуществления коммерческой деятельности или иных операций, признаваемых объектами налогообложения производятся в полном объеме вычеты уплаченных покупателями сумм НДС. Операции, отражающие начисление, перечисление, принятие к учету и вычет сумм НДС, отражаются в таблице 5 следующими проводками:

Таблица 5. Начисление, перечисление, принятие к учету и вычет сумм НДС

| № п/п | Содержание хозяйственных операций | Корреспондирующие счета | |||

| Дебет | Кредит | ||||

| 1. | Отражена сумма НДС со стоимости приобретенного имущества (товара, продукции, основных средств, материалов и т.д.) | ||||

| 2. | Предъявлена к вычету сумма НДС, уплаченная по приобретенному имуществу | 68-1 | |||

| 3. | Начислен НДС с выручки от продаж по обычным видам деятельности (при использовании метода начисления) | 90-3 | 68-1 | ||

| 4. | Начислен НДС с выручки от продаж по видам деятельности, не относящимся к обычным видам деятельности (при использовании метода начисления) | 91-2 | 68-1 | ||

| 5. | Отражена сумма НДС с выручки от продаж по обычным видам деятельности (при использовании кассового метода) без формирования задолженности перед бюджетом | 90-3 | |||

| 6. | Отражена сумма НДС с выручки от продаж по видам деятельности, не относящимся к обычным видам деятельности, без формирования задолженности перед бюджетом (при использовании кассового метода) | 91-2 | |||

| 7. | Начислен НДС с оплаченной выручки от продаж по обычным видам деятельности (при использовании кассового метода) | 68-1 | |||

| 8. | Начислен НДС с оплаченной выручки от продаж по видам деятельности, не относящимся к обычным видам деятельности (при использовании кассового метода) | 68-1 | |||

| 9. | Начислен НДС с суммы полученной предоплаты (аванса) под поставку товара | 68-1 | |||

| 10. | Перечислена с расчетного счета сумма НДС, подлежащая уплате в бюджет | 68-1 | |||

В случае нарушения этих и других условий порядок отражения в учете суммы уплаченного НДС может быть иным. Так, счета-фактуры, составленные и выставленные с нарушением установленного порядка, не могут являться основанием для принятия предъявленных покупателю продавцом сумм НДС к вычету или возмещению. Если в первичных учетных документах: счетах-фактурах, накладных, приходных кассовых ордерах, актах выполненных работ и др., подтверждающих стоимость приобретенных товаров, не выделена сумма НДС, то и в расчетных документах (поручениях, требованиях - поручениях, реестрах чеков и реестрах на получение средств с аккредитива) исчисление ее расчетным путем не производится. Стоимость приобретенных в таких случаях товаров, включая предполагаемый по ним НДС, учитывается в целом на счетах их учета, т.е. сумма НДС включается в их стоимость. Сумма НДС, включенная в стоимость товаров, после их принятия к учету списывается в установленном порядке на себестоимость товара. Суммы НДС, уплаченные при приобретении товаров (в том числе основных средств и нематериальных активов), также учитываются в их стоимости. В случае принятия ЗАО ПТК «Владспецстрой» указанных выше сумм НДС к вычету или возмещению соответствующие суммы налога подлежат восстановлению и уплате в бюджет. В случае недостач и потерь от порчи материальных ценностей до момента отпуска их в производство, уплаченные по ним суммы НДС, списываются с кредита счета 19 в дебет счета 94 «Недостачи и потери от порчи ценностей».

В указанных выше случаях операции по учету уплаченных сумм НДС отражаются в бухгалтерском учете (табл. 6) следующими проводками:

Таблица 6. Записи на счетах бухгалтерского учета операции по учету уплаченных сумм НДС

| № п/п | Содержание хозяйственных операций | Корреспондирующие счета | |

| Дебет | Кредит | ||

| 1. | Уплаченная сумма НДС учтена в стоимости объекта ОС, предназначенного для операций по производству и/или реализации продукции, не подлежащей налогообложению | 08-3 | 19-1 |

Продолжение табл. 6

| 2. | Уплаченная сумма НДС учтена в стоимости объекта НМЛ, предназначенного для операций по производству и/или реализации продукции, не подлежащей налогообложению | 08-5 | 19-2 |

| 3. | Уплаченная сумма НДС учтена в стоимости работ (услуг) сторонних организаций, используемых для операций по производству продукции (работ, услуг) основного производства, не подлежащих налогообложению | 19-3 | |

| 4. | Уплаченная сумма НДС учтена в стоимости работ (услуг), используемых для операций по производству продукции (работ, услуг) вспомогательных производств, не подлежащих налогообложению | 19-3 | |

| 5. | Уплаченная сумма НДС учтена в стоимости работ (услуг), выполненных (оказанных) для собственных общепроизводственных нужд | 19-3 | |

| 6. | Уплаченная сумма НДС учтена в стоимости работ (услуг), выполненных (оказанных) для собственных общехозяйственных нужд | 19-3 | |

| 7. | Уплаченная сумма НДС учтена в стоимости работ (услуг), используемых для операций по производству продукции (работ, услуг) обслуживающих производств и хозяйств, не подлежащих налогообложению | 19-3 | |

| 8. | Уплаченная сумма НДС учтена в стоимости работ (услуг), используемых при реализации товаров, не подлежащих налогообложению | 19-3 | |

| 9. | Списаны суммы НДС, связанные с операционными и внереализационными расходами | ||

| 10. | Списаны суммы НДС по недостающим материальным ценностям | ||

| 11. | Списана сумма НДС, относящаяся к стоимости материальных ценностей, утраченных в связи с чрезвычайными обстоятельствами |

ЗАО ПТК «Владспецстрой» представляет в налоговые органы по месту своего учета соответствующую налоговую декларацию в срок не позднее 20-го числа месяца, следующего за истекшим налоговым периодом. С 1 января 2003 года в ЗАО ПТК «Владспецстрой» налог на прибыль в бюджет определяется и уплачивается в соответствии с Положением по бухгалтерскому учету «Учет расчетов по налогу на прибыль» (далее ПБУ 18/02). Механизм расчета базируется на том допущении, что формирование прибыли как в бухгалтерском, так и в налоговом учете, осуществляется на основе одних и тех же хозяйственных операций, совершенных организацией в течение отчетного периода. Налогооблагаемая прибыль (убыток) - налоговая база по налогу на прибыль за отчетный период, рассчитывается в порядке, установленном законодательством РФ о налогах и сборах. Исчисление налога на прибыль ЗАО ПТК «Владспецстрой» осуществляется в следующем порядке:

На первом этапе устанавливается разница между бухгалтерской прибылью (убытком) и налогооблагаемой прибылью (убытком) отчетного периода, которая складывается из двух частей: «постоянных разниц» и «временных разниц».

Под постоянными разницами понимаются доходы и расходы, формирующие бухгалтерскую прибыль (убыток) отчетного периода и исключаемые из расчета налоговой базы по налогу на прибыль как отчетного, так и последующих отчетных периодов.

Постоянные разницы возникают в результате:

- превышения фактических расходов, учитываемых при формировании бухгалтерской прибыли (убытка), над расходами, принимаемыми для целей налогообложения, по которым имеются ограничения по расходам;

- непризнания для целей налогообложения расходов, связанных с передачей на безвозмездной основе имущества (товаров; работ, услуг), в сумме стоимости имущества (товаров, работ, услуг) и расходов, связанных с этой передачей;

- образования убытка, перенесенного на будущее, который по истечении определенного времени уже не может быть принят в целях налогообложения как в отчетном, так и в последующих отчетных периодах и др.

В соответствии с ПБУ 10/99 «Расходы организации» для целей бухгалтерского учета расходы принимаются к учету и признаются в отчете о прибылях и убытках независимо от того, как они учитываются для целей расчета налогооблагаемой базы.

Для целей налогообложения к учету принимаются не все расходы, отраженные в бухгалтерском учете.

Ряд расходов для целей налогообложения учитывается только в пределах установленных норм, а ряд расходов вообще не принимается к учету при налогообложении прибыли. Расходы, принимаемые для целей налогообложения в пределах норм, установлены статьей 264 НК РФ, и к ним можно отнести представительские расходы, расходы на компенсацию за использование для служебных поездок личных легковых автомобилей и др. Расходы, вообще не учитываемые в целях налогообложения, определены статьей 270/НК РФ. Постоянные налоговые обязательства отражаются в бухгалтерском учете на счете учета прибылей и убытков (субсчет «Постоянное налоговое обязательство») в корреспонденции с кредитом счета 68 -2 «Учет расчетов с бюджетом по налогам и сборам». Под временными разницами понимаются доходы и расходы, формирующие бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налоговую базу по налогу на прибыль в другом или в других отчетных периодах. Отложенные налоговые активы (ОНА) признаются в том отчетном периоде, когда возникают вычитаемые временные разницы, и равняются величине, определяемой как произведение вычитаемых временных разниц, возникших в отчетном периоде, на ставку налога на прибыль, установленную законодательством и действующую на отчетную дату. В бухгалтерском учете отложенный налоговый актив отражается по дебету счета 09 «Отложенные налоговые активы» в корреспонденции с кредитом счета 68 «Расчеты по налогам и сборам» (субсчет 68-2 «Расчеты по налогу на прибыль»).

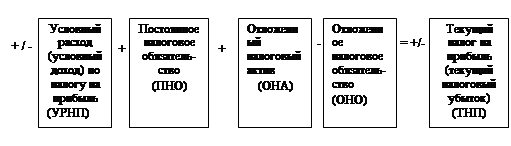

Отложенные налоговые активы отражаются в бухгалтерском балансе в разделе «Внеоборотные активы». Налогооблагаемая временная разница является источником образования отложенного налогового обязательства, которое должно увеличить сумму налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах. Отложенные налоговые обязательства (ОНО) признаются в том отчетном периоде, когда возникают налогооблагаемые временные разницы, и равняются величине, определяемой как произведение налогооблагаемых временных разниц, возникших в отчетном периоде, на ставку налога на прибыль, установленную законодательством и действующую на отчетную дату. В бухгалтерском учете отложенное налоговое обязательство отражается по кредиту счета 77 «Отложенные налоговые обязательства» в корреспонденции с дебетом счета 68 «Расчеты по налогам и сборам» (субсчет 68-2). Отложенные налоговые обязательства» отражаются в бухгалтерском балансе по статье «Долгосрочные обязательства». Постоянные налоговые обязательства, отложенные налоговые активы и отложенные налоговые обязательства учитываются при формировании текущего налога на прибыль (ТНП), признаваемого в соответствии с ПБУ 18/02 налогом на прибыль для целей налогообложения. Для определения текущего налога на прибыль определяется текущая прибыль (убыток) на основе корректировки бухгалтерской прибыли (убытка). Схема корректировки условного расхода (условного дохода) по налогу на прибыль для целей определения текущего налога на прибыль (текущего налогового убытка) имеет следующий вид:

С учетом этой схемы и данных бухгалтерского учета текущий налог на прибыль определяется по следующей формуле:

ТНП = УРНП + ПНО + ОНА-ОНО,

где ТНП - текущий налог на прибыль;

УРНП - условный расход по налогу на прибыль;

ПНО - постоянное налоговое обязательство;

ОНА - отложенный налоговый актив (при расчете берется в виде разницы между дебетовым и кредитовым оборотами по счету 09;

- если кредитовый оборот превышает дебетовый оборот, то разница учитывается со знаком «плюс», если наоборот, то со знаком «минус»);

ОНО - отложенное налоговое обязательство (при расчете берется в виде разницы между кредитовым и дебетовым оборотами по счету 77;

- если дебетовый оборот превышает кредитовый оборот, то разница учитывается со знаком «плюс», если наоборот, то со знаком «минус»).

Величина текущего налога на прибыль, сформированного в системе бухгалтерского учета, определяется в виде сальдо на счете 68 «Расчеты по налогам и сборам» (субсчет 68-2).

Для понятия механизма отражения расчетов по налогу на прибыль в системе бухгалтерского учета приведем пример расчета текущего налога на прибыль. За первый отчетный квартал 2009 года по данным бухгалтерского учета в отчете о прибылях и убытках за 1квартал 2009 года (форма № 2) ЗАО ПТК «Владспецстрой» отразила прибыль до налогообложения (бухгалтерскую прибыль) в сумме 1 380 750 рублей. Для целей бухгалтерского учета представительские расходы составили 25943 руб., при этом для целей налогообложения приняты представительские расходы в сумме 21968 руб. (возникла постоянная разница в сумме 3975 руб.) Сумма процентов, начисленных и неоплаченных по банковскому кредиту на конец отчетного периода, составила 12104 руб. (возникла вычитаемая временная разница в сумме 12104руб.). Для целей бухгалтерского учета начисленная амортизация объекта основных средств составила 24 000 руб., а для целей налогообложения принята в качестве расходов сумма 39 750 руб. (возникла налогооблагаемая временная разница в сумме 15 750 руб.) (табл.).

Амортизация объекта основных средств начислена в целях бухгалтерского учета по линейному способу, а в целях налогообложения - по нелинейному способу.В результате начисления амортизации объекта основных средств получены следующие данные, отраженные в таблице 7.

Таблица 7. Исходные данные для расчета налогооблагаемой временной разницы, полученной в результате начисления амортизации объекта основных средств

| Для целей бухгалтерского учета (руб.) | Для целей определения налогооблагаемой базы по налогу на прибыль (руб.) | |

| Принят к бухгалтерскому учету объект основных средств 25 декабря 2005 г. со сроком полезного использования 5 лет | ||

| Сумма начисленной амортизации за 1 квартал 2006 год составила | ||

| Балансовая стоимость основного средства на 01.04.2006 года |

Из данных приведенных в таблице видно, что сумма начисленной амортизации для целей бухгалтерского учета за отчетный период составила 24 000 руб., а для целей налогообложения сумма амортизации данного объекта основных средств, начисленная нелинейным способом, составила 39 750 руб. Расход (сумма начисленной амортизации), учтенный в целях бухгалтерского учета, меньше расхода, который можно было принять к учету в целях налогообложения, поэтому возникла налогооблагаемая временная разница в сумме 15 750 руб. (39 750 - 24 000). Эта разница привела к образованию отложенного налогового обязательства: 15 750 руб. х 24%/100% = 3 780 руб. Представленные выше исходные данные приведены в таблице 8.

Таблица 8 Расчет налогооблагаемой временной разницы

| № п/п | Виды доходов и расходов | Суммы, учитываемые при определении бухгалтерской прибыли (убытка) (руб.) | Суммы, учитываемые при определении налогооблагаемой прибыли (убытка) (руб.) | Разницы, возникшие в отчетном периоде (руб.) |

| 1. | Представительские расходы | (постоянная разница) | ||

| 2. | Начисленные, но неоплаченные проценты по кредиту | - | 12104 (вычитаемая временная разница) | |

| 3. | Сумма начисленной амортизации на амортизируемое имущество | 15750 (налогооблагае-мая временная разница) |

Используя данные, приведенные в таблице, произведем необходимые расчеты по налогу на прибыль с целью определения текущего налога на прибыль:

Условный расход по налогу на прибыль составил:

1380750 руб. х 24%/100% = 331380 руб.

Постоянное налоговое обязательство составит:

3975 руб. х 24%/100% =954 руб.

Отложенный налоговый актив составил:

12104 руб. х 24%/100% = 2905 руб.

Отложенное налоговое обязательство составило;

15 750 руб. х 24%/100% =3780 руб.

Текущий налог на прибыль:

331380 руб. + 954 руб. + 2905 руб. - 3 780 руб. = 331459 (руб.)

Вся схема расчета текущего налога на прибыль в ЗАО ПТК «Владспецстрой» отражена в бухгалтерском учете в табл.9 следующими проводками:

Таблица 9 Расчет текущего налога на прибыль

| № п/п | Содержание хозяйственных операций | Корреспондирующие счета | Сумма, руб. | |

| Дебет | Кредит | |||

| 1. | Отражена сумма начисленного условного расхода по налогу на прибыль за отчетный период (1380750х24/100) | 99 субсчет «Условный расход по налогу на прибыль» | 68-2 | |

| 2. | Отражена сумма постоянного налогового обязательства (по представительским расходам за отчетный период) (3975х24/100) | 99 субсчет «Постоянное налоговое обязательство» | 68-2 | |

| 3. | Отражена сумма отложенного налогового актива, выявленного за отчетный период (по процентам) (12104 х 24/100) | 68-2 | ||

| 4. | Отражена сумма отложенного налогового обязательства, выявленного за отчетный период (по амортизации) (15750х24/100) | 68-2 |

Величина текущего налога на прибыль, сформированного в системе бухгалтерского учета, определилась в виде сальдо на счете 68 «Расчеты по налогам и сборам» (субсчет 68-2), которая в данном случае составила 331459 руб. (331780 + 954 + 2905 - 3780). В целях проверки механизма отражения расчетов по налогу на прибыль в системе бухгалтерского учета, на правильность исчисления налога на прибыль, предназначенного для уплаты в бюджет, произведем расчет текущего налога на прибыль, с использованием способа корректировки бухгалтерских данных в целях определения налоговой базы по налогу на прибыль. Требуемые корректировки указаны в табл.10.

Таблица10. Расчет налогооблагаемой прибыли

| Прибыль согласно отчету о прибылях и убытках (бухгалтерская прибыль) | 1381750руб. | |

| Увеличивается на в том числе: | 16079 руб. | |

| представительские расходы, превышающие лимит, установленный налоговым законодательством | 3975 руб. | |

| на сумму начисленных и неоплаченных процентов по кредиту | 12104 руб. | |

| Уменьшается на в том числе: | 15750руб. | |

| величину амортизационных отчислений, отраженную в бухгалтерском учете ниже величины амортизационных отчислений, принятой в целях налогообложения | 15750руб. | |

| 4. | Итого налогооблагаемая прибыль | 1381079 руб. |

Налогооблагаемая прибыль равна 1381079 руб.

(1380750 + 16079 -15 750).

С 1 января 2004 года расчеты по налогу на имущество в ЗАО ПТК «Владспецстрой» производиться в соответствии с главой 30 «Налог на имущество организаций» и законами субъектов РФ. Учет расчетов организаций с бюджетом по налогу на имущество организаций ведется на счете 68 «Расчеты по налогам и сборам» обособленно (субсчете 68-5 «Расчеты по налогу на имущество»). Сумма налога, рассчитанная в установленном порядке, отражается по кредиту счета 68 «Расчеты по налогам и сборам» (субсчет 68-5) и дебету счета 91 «Прочие доходы и расходы» (субсчет 91-2 «Прочие расходы»). Перечисление суммы налога на имущество организаций в бюджет субъекта РФ отражается в бухгалтерском учете по дебету счета 68 «Расчеты по налогам и сборам» (субсчет 68-5) и кредиту счета 51 «Расчетные счета». ЗАО ПТК «Владспецстрой» по истечении каждого отчетного и налогового периода представляет в налоговые органы по своему местонахождению налоговые расчеты по авансовым платежам по налогу и налоговую декларацию по налогу. Налоговые расчеты по авансовым платежам по налогу представляются не позднее 30 дней с даты окончания соответствующего отчетного периода, а налоговые декларации по итогам налогового периода представляются не позднее 30 марта года, следующего за истекшим налоговым периодом. Расчеты по транспортному налогу в ЗАО ПТК «Владспецстрой» производятся в соответствии с главой 28 «Транспортный налог» НК РФ. В ЗАО ПТК «Владспецстрой» сумму транспортного налога исчисляют самостоятельно. Сумма налога исчисляется в отношении каждого транспортного средства как произведение соответствующей налоговой базы и налоговой ставки. Суммы платежей по транспортному налогу относятся на затраты производства или расходы на продажу (счета 26, 44) в корреспонденции с кредитом счета 68 «Расчеты по налогам и сборам» (субсчет 68-6 «Расчеты по транспортному налогу»). Перечисление транспортного налога в бюджет отражается в учете по дебету счета 68 «Расчеты по налогам и сборам» (субсчет 68-6 «Расчеты по транспортному налогу») в корреспонденции с кредитом счета 51 «Расчетные счета». Налоговую декларацию по транспортному налогу представляют в налоговый орган. В соответствии со статьей 13 части 1 НК РФ налог на доходы физических лиц (далее НДФЛ) является одним из основных федеральных налогов. Порядок его исчисления и уплаты изложен в главе 23 НК РФ, вступившей в действие с 1 января 2001 года. Действующим законодательством предусмотрен механизм взимания НДФЛ, при котором налог с основного источника дохода большинства населения - с заработной платы - удерживает и уплачивает работодатель, в данном примере ЗАО ПТК «Владспецстрой». Работник получает на руки «чистую» зарплату, из которой бухгалтер предприятия уже вычел сумму налога и перечислил ее в бюджет. Поэтому самому работнику не нужно ходить в налоговую инспекцию, сдавать налоговые декларации и самостоятельно уплачивать налог (если только он не хочет получить социальные или имущественные вычеты или не имеет доходов, которые он должен задекларировать самостоятельно). В данном случае ЗАО ПТК «Владспецстрой» выступает в качестве налогового агента, поэтому в его обязанности входит:

1) правильно и своевременно исчислять, удерживать из средств, выплачиваемых налогоплательщикам, и перечислять в бюджеты (внебюджетные фонды) соответствующие налоги;

2) в течение одного месяца письменно сообщать в налоговый орган по месту своего учета о невозможности удержать налог у налогоплательщика и о сумме задолженности налогоплательщика;

3) вести учет выплаченных налогоплательщикам доходов, удержанных и перечисленных в бюджеты (внебюджетные фонды) налогов, в том числе персонально по каждому налогоплательщику;

4) представлять в налоговый орган по месту своего учета документы, необходимые для контроля за правильностью исчисления, удержания и перечисления налогов. За неисполнение или ненадлежащее исполнение возложенных на него обязанностей налоговый агент несет ответственность в соответствии с законодательством РФ.

Так, с ЗАО ПТК «Владспецстрой» на основании пункта 1 статьи 75 НК РФ могут быть взысканы пени за несвоевременное перечисление налога. Кроме того, согласно статье 123 НК РФ неперечисление (неполное перечисление) сумм налога, который налоговый агент должен удержать и перечислить, влечет взыскание штрафа в размере 20 процентов от неуплаченной суммы. Итак, согласно пункту 1 статьи 226 НК РФ, в ЗАО ПТК «Владспецстрой» обязаны исчислить, удержать и уплатить сумму налога на доходы физических лиц, рассчитанную в соответствии со статьей 224 НК РФ.

Исчисляется НДФЛ нарастающим итогом с начала года по итогам каждого месяца применительно ко всем доходам, облагаемым по ставке 13 процентов, начисленным работнику, с зачетом удержанной в предыдущие месяцы суммы налога. А налог по доходам, облагаемым по иным налоговым ставкам, исчисляется отдельно по каждой сумме указанного дохода. При этом исчисление суммы налога производится без учета доходов, полученных работником от других налоговых агентов, и удержанных другими налоговыми агентами сумм налога. В ЗАО ПТК «Владспецстрой» удерживают начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате. При этом удерживаемая сумма налога не может превышать 50 процентов суммы выплаты. Поэтому при невозможности удержать у налогоплательщика исчисленную сумму налога ЗАО ПТК «Владспецстрой» письменно сообщает в налоговую инспекцию по месту своего учета о невозможности удержать налог и сумме задолженности налогоплательщика. Невозможностью удержать налог, в частности, признаются случаи, когда заведомо известно, что период, в течение которого может быть удержан налог, превысит 12 месяцев. НДФЛ в бухгалтерском учете ЗАО ПТК «Владспецстрой» отражаются по дебету счета 70 «Расчеты с персоналом по оплате труда» в корреспонденции с кредитом счета 68 «Расчеты по налогам и сборам» (субсчет 68-8 «Расчеты по налогу на доходы физических лиц»). Перечисление налога на доходы физических лиц в бюджет осуществляется платежным поручением и отражается в учете по дебету счета 68 «Расчеты по налогам и сборам» (субсчет 68-8) в корреспонденции с кредитом счета 51 «Расчетные счета». ЗАО ПТК «Владспецстрой» ведет учет доходов и налога на доходы физических лиц персонально по каждому работнику. Для такого учета предусмотрена «Налоговая карточка по учету доходов и налога на доходы физических лиц» (форма № 1-НДФЛ). Налоговая карточка предназначена для учета персонально по каждому налогоплательщику:

- доходов, полученных в налогооблагаемом периоде, как в денежной, так и в натуральной формах или право на распоряжение которыми у налогоплательщика возникло, а также полученных в виде материальной выгоды, подлежащих включению в налоговую базу для исчисления сумм налога на доходы физических лиц;

- налоговой базы отдельно по каждому виду доходов, в отношении которых установлены различные налоговые ставки;

- суммы налоговых вычетов, уменьшающих налоговую базу;

- сумм исчисленного и удержанного налога по каждому виду доходов, в отношении которых установлены различные налоговые ставки, и общую сумму налога, исчисленного и удержанного за налоговый период;

- сумм доходов, полученных налогоплательщиком от реализации имущества, принадлежащего ему на праве собственности, независимо от вида такого имущества и суммы полученного дохода;

- сумм налоговых льгот, предоставленных налогоплательщику законодательными актами субъектов РФ;

- результатов перерасчета налоговых обязательств налогоплательщика за прошлые налоговые периоды, произведенного в отчетном налоговом периоде.

По итогам года ЗАО ПТК «Владспецстрой» представляет в налоговые органы «Справку о доходах физического лица за год» (форме № 2-НДФЛ), утверждаемую МНС РФ.