В этом случае рассматриваются две нормально распределенные генеральные совокупности  и

и  с параметрами

с параметрами  ,

,  и

и  ,

,  соответственно. Из первой совокупности извлекается выборка объема

соответственно. Из первой совокупности извлекается выборка объема  , из второй – объема

, из второй – объема  . Требуется с заданной доверительной вероятностью

. Требуется с заданной доверительной вероятностью  построить доверительный интервал для разности математических ожиданий

построить доверительный интервал для разности математических ожиданий  .

.

Рассмотрим случай, когда дисперсии  и

и  известны. Тогда случайная величина

известны. Тогда случайная величина  – среднее арифметическое для выборки из первой генеральной совокупности

– среднее арифметическое для выборки из первой генеральной совокупности  имеет нормальное распределение с параметрами

имеет нормальное распределение с параметрами  . Случайная величина

. Случайная величина  среднее арифметическое для выборки из генеральной совокупности

среднее арифметическое для выборки из генеральной совокупности  имеет нормальное распределение с параметрами

имеет нормальное распределение с параметрами  . Случайная величина

. Случайная величина  – разность выборочных средних – имеет нормальное распределение (как разность нормально распределенных случайных величин) с параметрами

– разность выборочных средних – имеет нормальное распределение (как разность нормально распределенных случайных величин) с параметрами

.Теперь можно заключить случайную величину

.Теперь можно заключить случайную величину  в интервал

в интервал

, где

, где  , и найти число

, и найти число  , пользуясь таблицей функции Лапласа (прил. 2), из условия

, пользуясь таблицей функции Лапласа (прил. 2), из условия

. Тогда интервал для разности таков:

. Тогда интервал для разности таков:

.

.

Если значения и неизвестны, но объемы выборок достаточно велики (  ), то также пользуются описанной процедурой, подставляя вместо и исправленные выборочные дисперсии

), то также пользуются описанной процедурой, подставляя вместо и исправленные выборочные дисперсии  и

и  , определенные по выборкам.

, определенные по выборкам.

40.

43. Проверка гипотезы о равенстве дисперсий двух нормальных генеральных совокупностей

Рассмотрим две случайные величины Х и У, каждая из которых подчиняется нормальному закону с дисперсиями  . Пусть из этих генеральных совокупностей извлечены две выборки объёмами п1 и п2. Проверим гипотезу Н0 о том, что

. Пусть из этих генеральных совокупностей извлечены две выборки объёмами п1 и п2. Проверим гипотезу Н0 о том, что  относительно альтернативной гипотезы Н1, заключающейся в том, что

относительно альтернативной гипотезы Н1, заключающейся в том, что

Однако, мы располагаем только выборочными дисперсиями  =

=  и

и  =

=  . Задача проверки гипотезы Н0 сводится к сравнению выборочных дисперсий.

. Задача проверки гипотезы Н0 сводится к сравнению выборочных дисперсий.

Для построения критической области с выбранной надёжностью необходимо исследовать совместный закон распределения оценок  и

и  . Таким законом распределения является распределение Фишера – Снедекора (или F - распределение)

. Таким законом распределения является распределение Фишера – Снедекора (или F - распределение)

Рассмотрим случайную величину  , распределённую нормально с математическим ожиданием Х и с дисперсией

, распределённую нормально с математическим ожиданием Х и с дисперсией  . Произведём две независимые выборки объёмами п1 и п2. Для оценки

. Произведём две независимые выборки объёмами п1 и п2. Для оценки  используют выборочные дисперсии. Случайную величину, определяемую отношением

используют выборочные дисперсии. Случайную величину, определяемую отношением  , называют величиной с распределением Фишера-Снедекора. Имеются таблицы для дифференциального закона распределения Фишера-Снедекора, которые зависят лишь от объёма выборки и уровня значимости

, называют величиной с распределением Фишера-Снедекора. Имеются таблицы для дифференциального закона распределения Фишера-Снедекора, которые зависят лишь от объёма выборки и уровня значимости

, где k1 = n1 -1, k2 = n2 -1.

, где k1 = n1 -1, k2 = n2 -1.

Вернёмся снова к задаче проверки гипотезы о равенстве дисперсий. Сначала нужно вычислить выборочные дисперсии. Найдём отношение F=  , причём в числителе поставим большую из двух оценок дисперсии. Выберем уровень значимости

, причём в числителе поставим большую из двух оценок дисперсии. Выберем уровень значимости  и из таблиц находим число F

и из таблиц находим число F  которое сравнивается с вычисленным F. Если окажется, что

которое сравнивается с вычисленным F. Если окажется, что  , то проверяема гипотеза Н0 отвергается, в противном случае делается вывод о том, что наблюдения не противоречат проверяемой гипотезе.

, то проверяема гипотеза Н0 отвергается, в противном случае делается вывод о том, что наблюдения не противоречат проверяемой гипотезе.

44. Проверяется гипотеза вида  . При неизвестных, но равных дисперсиях. При неравных объемах выборок

. При неизвестных, но равных дисперсиях. При неравных объемах выборок  статистика критерия имеет вид

статистика критерия имеет вид

, где

, где  ,

,  ,

,  ,

,  , или

, или

. В случае нормального закона эта статистика в случае справедливости

. В случае нормального закона эта статистика в случае справедливости  должна подчиняться распределению Стьюдента с числом степеней свободы

должна подчиняться распределению Стьюдента с числом степеней свободы  , то есть

, то есть  .

.

При равных объемах выборок  статистика принимает вид

статистика принимает вид

=

=  , а

, а  .

.

45. Проверяется гипотеза вида . При известных дисперсиях. Применение критерия сравнения двух выборочных средних при известных и равных дисперсиях предусматривает вычисление статистики

, где

, где  ,

,  - объем

- объем  -й выборки,

-й выборки,  В случае принадлежности наблюдений нормальным законам статистика

В случае принадлежности наблюдений нормальным законам статистика  подчиняется стандартному нормальному закону.

подчиняется стандартному нормальному закону.

46. Критерий согласия  .

.

Существует несколько критериев согласия для проверки законов распределения случайной величины. Это критерии Колмогорова, Смирнова,  Пирсона и др. Мы остановимся лишь на критерии Пирсона – это наиболее часто употребляемый критерий для проверки закона распределения случайной величины. Сначала нужно разбить всю область изменения случайной величины на l интервалов (бин). Затем нужно подсчитать сколько этих величин попадает в каждый бин, то есть подсчитать эмпирические частоты тк. Чтобы вычислить теоретические частоты нужно вероятность попадания в каждый бин рк умножить на объём выборки п. Таким образом, статистика

Пирсона и др. Мы остановимся лишь на критерии Пирсона – это наиболее часто употребляемый критерий для проверки закона распределения случайной величины. Сначала нужно разбить всю область изменения случайной величины на l интервалов (бин). Затем нужно подсчитать сколько этих величин попадает в каждый бин, то есть подсчитать эмпирические частоты тк. Чтобы вычислить теоретические частоты нужно вероятность попадания в каждый бин рк умножить на объём выборки п. Таким образом, статистика

является случайной величиной, подчиняющейся закону  с

с  степенями свободы.В последней формуле r – число параметров распределния, определяемы по выборке. Для нормального закона – это два параметра, для закона Пуассона – один и т.д.

степенями свободы.В последней формуле r – число параметров распределния, определяемы по выборке. Для нормального закона – это два параметра, для закона Пуассона – один и т.д.

Рассчитав значения  и выбрав уровень значимости

и выбрав уровень значимости  , по таблице

, по таблице  -распределения определяют

-распределения определяют  . Если

. Если  , то гипотезу Н0 отвергают, если

, то гипотезу Н0 отвергают, если  то гипотезу принимают.

то гипотезу принимают.

47. Регрессио́нный (линейный) анализ — статистический метод исследования влияния одной или нескольких независимых переменных  на зависимую переменную

на зависимую переменную  . Независимые переменные иначе называют регрессорами или предикторами, а зависимые переменные — критериальными. На практике линия регрессии чаще всего ищется в виде линейной функции

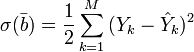

. Независимые переменные иначе называют регрессорами или предикторами, а зависимые переменные — критериальными. На практике линия регрессии чаще всего ищется в виде линейной функции  (линейная регрессия), наилучшим образом приближающей искомую кривую. Делается это с помощью метода наименьших квадратов, когда минимизируется сумма квадратов отклонений реально наблюдаемых от их оценок

(линейная регрессия), наилучшим образом приближающей искомую кривую. Делается это с помощью метода наименьших квадратов, когда минимизируется сумма квадратов отклонений реально наблюдаемых от их оценок  (имеются в виду оценки с помощью прямой линии, претендующей на то, чтобы представлять искомую регрессионную зависимость):

(имеются в виду оценки с помощью прямой линии, претендующей на то, чтобы представлять искомую регрессионную зависимость):

(M — объём выборки). Этот подход основан на том известном факте, что фигурирующая в приведённом выражении сумма принимает минимальное значение именно для того случая, когда

(M — объём выборки). Этот подход основан на том известном факте, что фигурирующая в приведённом выражении сумма принимает минимальное значение именно для того случая, когда  .

.

Для решения задачи регрессионного анализа методом наименьших квадратов вводится понятие функции невязки:

Условие минимума функции невязки:

Условие минимума функции невязки:

Полученная система является системой  линейных уравнений с неизвестными

линейных уравнений с неизвестными

Если представить свободные члены левой части уравнений матрицей  а коэффициенты при неизвестных в правой части матрицей

а коэффициенты при неизвестных в правой части матрицей

то получаем матричное уравнение:  , которое легко решается методом Гаусса. Полученная матрица будет матрицей, содержащей коэффициенты уравнения линии регрессии:

, которое легко решается методом Гаусса. Полученная матрица будет матрицей, содержащей коэффициенты уравнения линии регрессии:  Для получения наилучших оценок необходимо выполнение предпосылок МНК.

Для получения наилучших оценок необходимо выполнение предпосылок МНК.