Политехнический университет»

Гуманитарный факультет

Кафедра «Экономика и управление промышленным производством»

Направление: 38.03.01– Экономика

ИНДИВИДУАЛЬНОЕ ЗАДАНИЕ

По дисциплине «Экономика природопользования»

Выполнил студент третьего курса Группа Э-16-1Б

ФИО Миллер Яков Яковлевич

Подпись _________________

Проверил:

доц. кафедры «Экономика и управление промышленным производством»

к.э.н. _____________ (Лобовиков А.О.)

Пермь

2019 г.

БИЛЕТ №14

Определение размера страхового платежа при экологическом страховании

Экологическое страхование представляет собой совокупность видов страхования, направленных на создание страховой защиты на случай причинения страхователям, застрахованным и третьим лицам (выгодоприобретателям) ущерба в результате внезапного, непреднамеренного и неожиданного загрязнения окружающей среды (земельных угодий, водной среды или воздушного бассейна).

Страховые платежи уплачиваются страхователем по тарифным ставкам, которые устанавливаются в процентах от размера годового оборота предприятия. На основании данных об уплате платежей страхователю выдается страховое свидетельство (полис).

Страховая сумма, определяемая для экологического страхования, это размер годового оборота предприятия. Под годовым оборотом понимается выручка от реализации продукции и оказания услуг, а также проведения каких-либо побочных операций (без налога на добавленную стоимость). Страховые платежи (премии) исчисляются путем умножения годового оборота предприятия в стоимостном выражении на тарифную ставку. Страховые платежи первоначально взимаются исходя из ожидаемого (планируемого) годового оборота, а по окончании года делается перерасчет с учетом фактических результатов деятельности страхователя.

Тарифные ставки дифференцируются в зависимости от отрасли производства, в которой работает предприятие, пожелавшее заключить договор экологического страхования. Ставки также дифференцируются внутри одной отрасли в зависимости от степени риска производственного процесса и проведения превентивных мероприятий на каждом отдельно взятом предприятии.

Условия страхования экологической ответственности предусматривают установление предельных сумм выплат страхового возмещения (лимиты ответственности) и собственного участия страхователя в оплате убытков (франшиза).

Экономическое поведение предприятия. Принятие инвестиционных решений в нефтегазовой сфере

Процессу производства на каждом предприятии сопутствует износ основных средств, обновление которых возможно различными механизмами аккумуляции амортизационных отчислений, также их применения в целях приобретения нового оборудования или усовершенствования старого. В случаях, когда предприятие ставит целью расширение производства, необходимым является поиск дополнительных денежных средств для получения новых мощностей производства или для качественной модернизации действующих технических средств. Также, в обычной производственной деятельности предприятия, безусловно, появляются свободные во временное пользование денежные средства. Результативная эксплуатация таких средств предусматривает вложение в реальные, финансовые активы. В обоих случаях речь идет об инвестициях, комплекс же закономерностей и моделей принятия инвестиционных решений формируют теорию инвестиций.

На предынвестиционном этапе совершается осуществление принятия или не принятия решения относительно реального инвестирования, исходя из этого, действия, совершаемые на данном этапе, нуждаются в подробном анализе.

Выделим подэтапы, на которых следует заострить свое внимание:

1.Поиск и формулирование предложений инвестиционного характера; сканирование происхождения формирования проектов; аутентификация предложений вложений; ориентировочный анализ на предмет соответствия инвестиционной политики предприятия и выполнимость; обнаружение возможных и вероятных источников финансовых вложений.

2.Накопление и сканирование сведений, касающихся потенциального проекта; целостное систематичное определение проекта; его отображение в терминах денежной природы.

3.На основе выделенных и принятых признаков анализ проекта: исполнение финансовых подсчетов, разработка технико-экономического обоснования, подготовка бизнес-плана.

4.Исследование проекта, определение рисков, изучение альтернатив, конечный отбор и утверждение исполнения проекта.

Для адекватной и объективной оценки инвестиционного проекта невозможно ограничиться одним показателем, необходимо реализовать множество инвестиционных критериев:

1.Критерий NPV (Net Present Value – чистая приведенная стоимость) - рассчитывается по формуле, приведенной ниже, и представляет собой совокупность дисконтированных денежных потоков.

(1)

(1)

где r – ставка дисконтирования;

CI - финансовый приток;

CO - финансовый отток;

NCF – чистый финансовый поток;

t – период осуществления инвестиций.

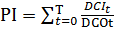

2.Критерий PI (Profitability Index - индекс рентабельности инвестиций).

Расчет производим по формуле:

, (2)

, (2)

где DCI – финансовый отток дисконтированный;

DCO – финансовый приток дисконтированный;

t – период осуществления инвестиций.

Аутентичен предыдущему критерию, с разницей в том, что его значение выражается в единицах относительных. Значение этого индекса рассчитывается, как отношение совокупности дисконтированных притоков к совокупности дисконтированных оттоков. Данный критерий помогает принять во внимание схему финансового потока проекта инвестирования с отсылкой ко времени. Величина PI = 1, все равно что значение NPV = 0; в случае, когда PI > 1, значение NPV > 0; а в случае, когда PI < 1, значение NPV < 0.

3. Срок окупаемости инвестиций (PP - Pay-Back Period - критерий периода окупаемости инвестиций.)

Под сроком окупаемости понимается период времени с момента начала реализации проекта до момента эксплуатации объекта, когда доходы от эксплуатации становятся равными первоначальным инвестициям (капитальные затраты и эксплуатационные расходы).

, (3)

, (3)

где Pk — величина сальдо накопленного потока;

I0 — величина первоначальных инвестиций.

4. Критерий дисконтированного срока окупаемости(DPP - Discounted Pay-Back Period) устраняет недостаток статического метода срока окупаемости инвестиций и учитывает стоимость денег во времени, а соответствующая формула для расчета дисконтированного срока окупаемости, DPP, имеет вид:

, (4)

, (4)

Очевидно, что в случае дисконтирования срок окупаемости увеличивается, то есть всегда DPP > PP.

5. Критерий ARR (Accounting Rate of Return - критерий простой (бухгалтерской) рентабельности.)

Расчет основан на отношении среднегодовой величины прибыли (за минусом отчислений в бюджет) от реализации проекта за период к средней величине инвестиций:

, (5)

, (5)

где Рr — среднегодовая величина прибыли (за минусом отчислений в бюджет) от реализации проекта;

Iср0— средняя величина первоначальных вложений, если предполагается, что по истечении срока реализации проекта все капитальные затраты будут списаны.

6. Критерий IRR(Internal Rate of Return - критерий внутренней нормы доходности) - внутренняя норма рентабельности (внутренняя норма прибыли инвестиций) - значение ставки дисконтирования, при котором NPV проекта равен нулю.

Задача: Для внедрения нового решения по природоохранным мероприятиям в компании требуются ежегодные инвестиции с первого по второй год согласно таблице с исходной информацией в размере 39 млн. руб. Общий период проекта 4 года. Норма дисконта 12%. Определите ЧДД (Чистый дисконтируемый доход), СО (период окупаемости), ИД (индекс доходности), если известно:

Таблица 1 – Исходная информация

| Показатель | 1 год | 2 год | 3 год | 4 год | Всего |

| Инвестиции, млн. руб. | |||||

| Денежный поток, млн. руб. | |||||

| Коэффициент дисконтирования, млн. руб. | 0,892 | 0,797 | 0,711 | - | |

| Дисконтированный денежный поток, млн. руб. | 66,9 | 126,68 | 373,58 | ||

| Дисконтированные инвестиции, млн. руб. | 37,38 | 61,38 | |||

| Чистый дисконтированный доход, млн. руб. | -24 | 29,52 | 126,68 | 312,2 |

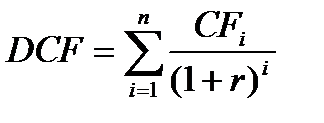

Дисконтированный денежный поток (DCF или ДДП) находится по формуле:

или

или

DCF (2) = 75*0,892+0 = 66,9 млн руб

DCF (3) = 75*0,797+66,9 = 126,68 млн руб

DCF (4) = 75*0,711+126,68 = 180 млн руб

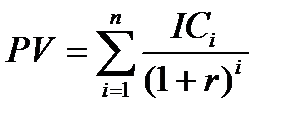

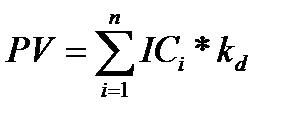

Формула для расчета дисконтированной текущей стоимости инвестиций (PV) выглядит следующим образом:

или

или

PV (1) = 24*1 = 24 млн руб

PV (2) = 15*0,892+24 = 37,38 млн руб

PV (3) = 0

PV (4) = 0

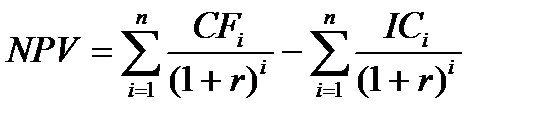

Формула чистого дисконтированного дохода (ЧДД или NPV), если инвестиционные вложения в проект осуществляются в несколько этапов (периодов), имеет следующий вид:

,.

,.

NPV = (0-24)+(66,9-37,38)+(126,68-0)+(180-0) = 312,2 млн руб

Срок окупаемости проекта (PP):

года

года

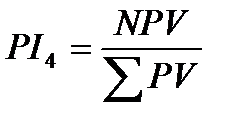

Индекс доходности (PI) находится по формуле:

.

.