КУРСОВАЯ РАБОТА

по дисциплине «Организация и методика проведения налоговых проверок»

на тему: «Исполнение обязанности по уплате налогов и сборов»

Выполнила: студентка

4 курса гр. НН1302

Иванова А.Н.

Краснодар, 2017

Содержание

Введение 4

1. Организационно-экономическая характеристика деятельности инспекции 6

1.1 Организационная структура инспекции 6

1.2 Экономические показатели деятельности инспекции 12

1.3 Анализ основных показателей налогового контроля 20

2. Анализ результатов налогового контроля в РФ 27

2.1 Состояние и развитие камерального контроля 27

2.2 Тенденции развития выездных налоговых проверок 34

2.3 Развитие оформления налоговых проверок 38

3. Тенденции и основные направления совершенствования налогового

контроля 58

Заключение 76

Список литературы 81

Приложения 85

Приложение А. Отчет о начислении и поступлении налогов, сборов и

иных обязательных платежей в бюджетную систему Российской

Федерации за 2011-2013 гг. (Форма № 1-НМ)

Приложение Б. Отчет о результатах контрольной работы налоговых

органов за 2011-2013 гг. (Форма № 2-НК)

Введение

Финансирование и функционирование государственных функций требует формирования и систематического пополнения государственных финансовых ресурсов, которые в Российской Федерации пополняются в большей степени за счет налогов и сборов, уплачиваемых организациями и физическими лицами. На практике налогоплательщики допускают несвоевременную уплату налогов, сборов и других обязательных платежей в значительных суммах по ряду объективных и субъективных причин. Имеют место быть случаи сознательного искажения отчетных данных, а также уклонение от уплаты налогов и сборов. Все это приводит к снижению поступлений налогов в бюджетную систему РФ.

|

|

Налоговые органы обязаны предпринимать усилия по противодействию указанным выше процессам, что на практике означает осуществление деятельности, направленной на проверку правильности исчисления, полноты и своевременности уплаты налогов и сборов – налогового контроля. Контрольная функция в деятельности налоговых органов занимает центральное место, что обусловлено как особым характером отношений в сфере уплаты налогов и сборов, так и массовостью фактов неуплаты налогов. Важность исследования проблем в области налогового контроля обусловила актуальность темы исследования.

Теоретические основы налогового контроля рассматрены в трудах Д.Г. Черника, O.A. Мироновой, Ф.Ф. Ханафеева, H.A. Попоновой, Д.В. Куницына, Л.И. Гончаренко, В.А. Красницкого, И.А. Перонко, Г.П. Комаровой, А.З. Дадашева, И.И. Кучерова, А.П. Зрелова, A.B. Лобанова, O.A. Ногиной, В.А. Бубнова, Г.Н. Карташовой, Е.В. Ивановой, А.Н. Романова и др.

Целью исследования является разработка направлений совершенствования контрольной работы налоговых органов.

Исходя из цели исследования определены задачи:

- проанализировать современное содержание налогового контроля, его роль в системе финансового контроля;

- провести анализ состояния налогового контроля на примере налоговых органов Краснодарского края;

- проанализировать практику реализации различных форм налогового контроля в современных условиях;

- определить основные проблемы в области налогового контроля, выявить нарушения и причины уклонения от уплаты налогов;

|

|

- разработать направления совершенствования налогового контроля в современных условиях.

Предметом исследования являются отношения между налогоплательщиками и налоговыми органами по поводу уплаты налогов, сборов и иных обязательных платежей.

Объектом исследования является процесс осуществления контроля над соблюдением законодательства о налогах и сборах.

В работе использовались следующие методы исследования: монографический, сравнительного анализа, структурно-функциональный, экономико-статистические методы.

Работа выполнена по материалам УФНС России по Краснодарскому краю, Министерства финансов РФ, Министерства финансов Краснодарского края, Федеральной налоговой службы РФ, публикаций в периодической печати. В работе использованы данные за 2011-2013 гг.

1 Налоговый контроль в системе налогового администрирования

Содержание, принципы и функции налогового контроля

Контроль обеспечения полноты и своевременности уплаты юридическими и физическими лицами налогов и других обязательных платежей возложен на налоговые органы.

Налоговый контроль является необходимым условием и важнейшим методом налогового администрирования. Главная его цель — препятствовать уходу от налогов, обеспечивать своевременное поступление налоговых доходов в полном объеме.

Налоговый контроль - представляет собой деятельность должностных лиц налоговых органов по контролю за правильностью и своевременностью уплаты законно установленных в Российской Федерации налогов и сборов, осуществляемую в пределах своей компетенции [10].

|

|

Цель проведения налогового контроля — выявление фактов нарушения налогового законодательства, их пресечение, обеспечение достоверности данных о полноте и своевременности уплаты налогов и сборов, а также проверка законности операций и действий и привлечение к ответственности налогоплательщиков [а].

Кроме того, цели налогового контроля реализуются путем решения определенных задач:

– обеспечение экономической безопасности государства при формировании публичных централизованных и децентрализованных денежных фондов;

– обеспечения надлежащего контроля за формированием государственных доходов и рациональным их использованием;

– улучшения взаимодействия и координации деятельности контрольных органов в Российской Федерации;

– проверки выполнения финансовых обязательств перед государством и муниципальными образованиями со стороны организаций и физических лиц;

– проверки целевого использования налоговых льгот;

– пресечения и профилактики правонарушения в налоговой сфере [20].

Двойственной содержание налогового контроля представлено на рис. 1

Рисунок 1 - Содержание налогового контроля

Государственный налоговый контроль — это система мероприятий по проверке законности, целесообразности и эффективности действий по формированию денежных фондов государства на всех уровнях управления и власти в части налоговых доходов; она способствует выявлению резервов увеличения налоговых поступлений в бюджет, улучшению налоговой дисциплины и опирается на совокупность приемов и способов, используемых органами власти и управления, которые обеспечивают соблюдение налогового законодательства, правильность исчисления, полноту и своевременность внесения налогов в бюджет.

При проведении налогового контроля уполномоченные органы применяют общенаучные методы:

- диалектический подход;

- принципы логического и системного анализа;

- методы экономического анализа и статистических группировок;

- визуальный осмотр;

- выборочная проверка документов и др.

При всем разнообразии видов и форм осуществления контрольной деятельности независимо от выбранного метода налоговый контроль должен не только решать поставленные задачи, но и быть эффективным.

1.2 Современное состояние налогового контроля в РФ

В ходе налоговой реформы произошло существенное снижение налогового бремени, прежде всего - за счет снижения ставок основных налогов. В условиях экономического кризиса, вызвавшего сокращение поступлений в бюджетную систему России, возрастают требования к налоговой дисциплине и повышению собираемости налогов.

2 Анализ существующей системы налогового контроля в РФ

2.1 Характеристика деятельности УФНС России по Краснодарскому краю

Управление Федеральной налоговой службы России по Краснодарскому краюявляется органом, осуществляющим функции по контролю и надзору над соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов, иных обязательных платежей.

Анализ поступлений налогов и сборов по Краснодарскому краю

Для оценки эффективности налогового контроля необходимо проанализировать уровень поступлений в бюджетную систему налогов и сборов, полноту учета налогоплательщиков и объектов налогообложения, результативность налоговых проверок, динамику численности удовлетворенных судебных исков налогоплательщиков и их жалоб на действия налоговых органов, затраты времени на контакты с налогоплательщиками.

Таблица 1 – Показатели учета налогоплательщиков в налоговых органах Краснодарского края

| Показатель | 2011 г. | 2012 г. | 2013 г. | 2013 в % к 2011 |

| Количество организаций, состоящих на учете в налоговых органах | 104,8 | |||

| Количество организаций, проверенных на выездных проверках | 69,0 | |||

| Количество индивидуальных предпринимателей и лиц, занимающихся частной практикой, состоящих на учете в налоговых органах | 90,6 | |||

| Количество индивидуальных предпринимателей и лиц, занимающихся частной практикой, проверенных на выездных налоговых проверках | 45,7 | |||

| Количество организаций - крупнейших налогоплательщиков, проверенных на выездных проверках | 211,1 |

Таблица 2 – Динамика и структура поступлений налогов, сборов и иных

обязательных платежей в бюджетную систему Российской

Федерации по Краснодарскому краю, млн. руб.

| Показатель | 2011 г. | 2012 г. | 2013 г. | 2013 в % к 2011 | |||

| млн. руб. | млн. руб. | млн. руб. | в % к итогу | млн. руб. | в % к итогу | ||

| Всего поступило налоговых и других доходов | - | - | - | 25,6 | |||

| налоговых доходов | 25,6 | ||||||

| в том числе: налога на добавленную стоимость | 12,2 | 13,9 | 10,3 | 06,7 | |||

| акцизов | 8,3 | 9,1 | 11,6 | 75,6 | |||

| налога на прибыль организаций | 4,2 | 23,6 | 20,4 | 05,7 | |||

| налога на доходы физических лиц | 2,2 | 30,9 | 33,4 | 30,3 | |||

| налога на имущество физических лиц | 0,1 | 0,3 | 0,4 | 16,6 | |||

| налога на имущество организаций | 8,1 | 7,8 | 8,7 | 34,4 | |||

| транспортного налога | 2,3 | 2,0 | 2,2 | 21,8 | |||

| налога на игорный бизнес | 0,1 | 0,1 | 0,1 | 85,9 | |||

| земельного налога | 3,0 | 2,8 | 3,3 | 37,1 | |||

| налогов и сборов за пользование природными ресурсами | 2,7 | 2,6 | 2,3 | 09,0 | |||

| государственной пошлины | 0,4 | 0,4 | 0,4 | 24,1 |

Поступления налога на прибыль организаций, зачисляемого в федеральный бюджет, составили в 2013 г. 5,8 млрд. руб., что на 58 % больше, чем в 2011 г. Увеличение поступлений налога, в первую очередь, связано со значительным улучшением результатов производственно-финансовой деятельности налогоплательщиков, ростом налоговой базы, ростом цен на товары, работы и услуги, расширением финансируемых федеральным бюджетом дорогостоящих проектов, ростом товарооборота в стоимостном выражении.

Таблица 3 – Структура задолженности перед бюджетом по налогам и сборам, пеням и налоговым санкциям по Краснодарскому краю

| Показатель | 2011 г. | 2012 г. | 2013 г. | 2013 г. в % к 2011 г. | |||

| млн. руб. | % | млн. руб. | % | млн. руб. | % | ||

| Задолженность перед бюджетом по налогам и сборам, пеням и налоговым санкциям - всего | 100,0 | 100,0 | 81,4 | ||||

| в том числе по: федеральным налогам и сборам | 8,5 | 1,2 | 1,9 | 89,1 | |||

| региональным налогам и сборам | 11,8 | 9,9 | 9,9 | 52,4 | |||

| местным налогам и сборам | 5,7 | 5,5 | 4,9 | 57,3 | |||

| налогам со специальным налоговым режимом | 4,0 | 3,4 | 3,3 | 48,5 |

Наибольший удельный вес составляет задолженность по федеральным налогам и сборам. Это объясняется тем, что такие налоги, как налог на прибыль организаций, налог на добавленную стоимость, платежи за пользование природными ресурсами дают наибольшие поступления в бюджет. В 2013 г. общая сумма задолженности перед бюджетом по налогам и сборам составила более 42 млрд. руб., в том числе по федеральным налогам и сборам 81,9 %, по региональным налогам и сборам – 9,9 %, по местным – 4,9 %. Наименьшую долю составила задолженность по налогам, уплачиваемым в связи с применением специальных налоговых режимов – 3,3 % от общей суммы задолженности перед бюджетом. За период с 2011 по 2013 г. общая сумма задолженности перед бюджетом значительно возросла – на 81,4 %.

Рисунок 4 – Структура задолженности перед бюджетом в 2011-2013 гг., в %

Согласно рисунку, изменяется структура задолженности по налогам и сборам в бюджетную систему РФ по Краснодарскому краю. Увеличивается доля задолженности по федеральным налогам и сборам, уменьшается доля задолженности по остальным налогам. Это происходит, прежде всего, по причине повышения эффективности налогового контроля, выражающегося в увеличении сумм доначислений по результатам контрольных мероприятий.

Таблица 4 – Динамика и структура задолженности в бюджетную систему Российской Федерации по Краснодарскому краю

| Показатель | 2011 г. | 2012 г. | 2013 г. | 2013 в % к 2011 | |||

| млн. руб. | % | млн. руб. | % | млн. руб. | % | ||

| Задолженность перед бюджетом по налогам и сборам, пеням и налоговым санкциям - всего | - | - | - | 181,4 | |||

| Задолженность по налогам и сборам, всего | 189,5 | ||||||

| Задолженность, возможная к взысканию | 99,5 | 99,5 | 99,7 | 189,9 | |||

| Недоимка | 53,3 | 55,4 | 56,4 | 200,4 | |||

| Урегулированная задолженность, в том числе: | 46,2 | 44,1 | 43,3 | 177,7 | |||

| задолженность, приостановленная к взысканию в связи с введением процедур банкротства | 16,7 | 15,2 | 17,5 | 199,3 | |||

| задолженность, взыскиваемая судебными приставами, по постановлениям о возбуждении исполнительного производства | 21,0 | 20,0 | 16,5 | 148,4 | |||

| приостановленные к взысканию платежи | 7,8 | 8,5 | 9,1 | 221,6 | |||

| Задолженность невозможная к взысканию | 0,7 | 0,9 | 0,4 | 122,2 | |||

| Задолженность по пеням и налоговым санкциям | 165,1 | ||||||

| Урегулированная задолженность, в том числе: | 36,8 | 38,1 | 40,0 | 179,4 | |||

| задолженность, приостановленная к взысканию в связи с введением процедур банкротства | 12,7 | 11,6 | 14,1 | 182,7 | |||

| задолженность, взыскиваемая судебными приставами, по постановлениям о возбуждении исполнительного производства | 17,1 | 18,6 | 17,5 | 168,5 | |||

| приостановленные к взысканию платежи | 6,2 | 7,2 | 8,1 | 215,6 | |||

| Задолженность невозможная к взысканию | 0,6 | 0,5 | 0,3 | 82,0 |

Таблица 5 – Показатели эффективности контрольной работы налоговых

органов Краснодарского края

| Показатель | 2011 г. | 2012 г. | 2013 г. | 2013 к 2011, в % |

| Дополнительно начислены налоги и платежи по результатам налоговых проверок, млн. руб. | 120,3 | |||

| Проведено камеральных проверок, единиц | 95,1 | |||

| из них выявивших нарушения | 80,0 | |||

| Результативность камеральных проверок, % | 6,5 | 5,6 | 5,5 | - |

| Проведено выездных проверок организаций и физических лиц, единиц | 73,0 | |||

| Дополнительно начислено платежей по результатам выездных налоговых проверок, млн. руб. | 115,2 | |||

| Удельный вес дополнительно начисленных сумм в результате выездных налоговых проверок в общей сумме доначислений, % | 5,8 | 3,9 | 2,6 | - |

| Дополнительно начислено на одну выездную налоговую проверку, тыс. руб. | 157,9 | |||

| Дополнительно начислено платежей по результатам камеральных налоговых проверок, млн. руб. | 108,6 | |||

| Удельный вес дополнительно начисленных сумм в результате камеральных проверок в общей сумме доначислений, % | 1,4 | 12,0 | 11,0 | - |

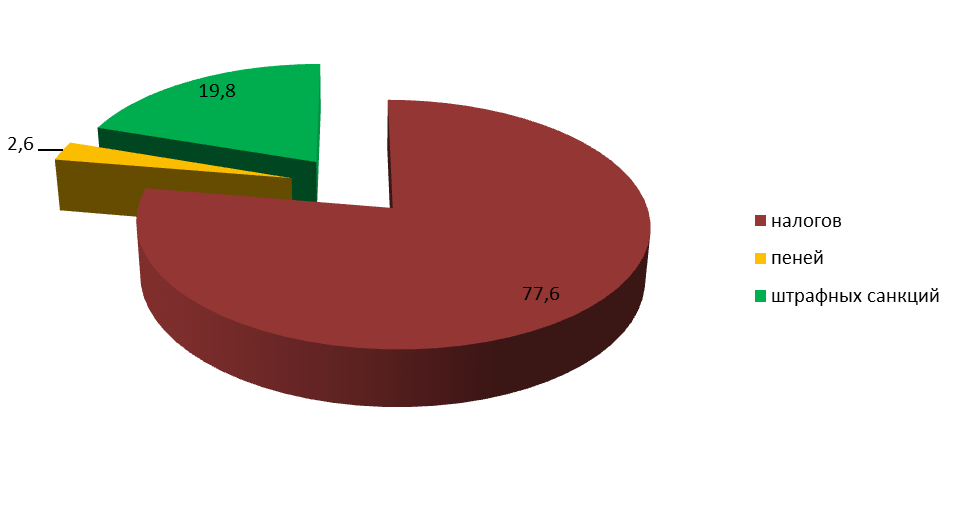

Структуру дополнительно начисленных сумм по результатам выездных и камеральных проверок за три года отобразим на рисунке 5.

Рисунок 5 – Структура доначисленных платежей по результатам камеральных налоговых проверок, проведенных в Краснодарском крае, в 2013 г.

3 Направления с овершенствования налогового контроля в РФ