Современная тенденция развития банковского сектора в России характеризуется необходимостью качественного совершенствования коммерческих банков посредством оптимизации процессов предоставления кредитов юридическим лицам. Приоритетность данного направления заключается в том, что банковское кредитование юридических лиц, являясь существенным внешним источником финансирования предприятий, содействует непрерывности и ускорению воспроизводственного процесса, укреплению экономического потенциала субъектов хозяйствования.

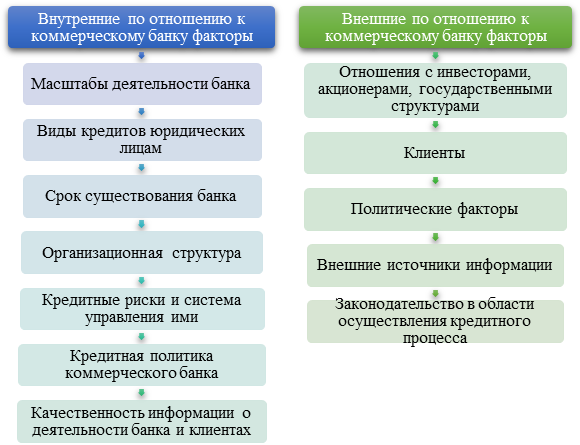

Рисунок 1.3 – Внутренние и внешние по отношению к банку факторы, определяющие эффективность кредитного процесса [27]

Таблица 1.5 – Показатели, используемые для определения оценки кредитоспособности по коэффициентному методу в отдельных банках [36; 37; 38; 39; 40]

| Наименование коэффициента | ПАО «Сбербанк России» | АО «Газпромбанк» | АО «Россельхозбанк» | АО «Альфа-Банк» | ПАО «ВТБ 24» |

| Коэффициенты ликвидности | + | + | + | + | + |

| Коэффициенты оборачиваемости капитала | – | + | + | + | + |

| Коэффициенты финансового левериджа | – | + | + | + | + |

| Коэффициенты прибыльности | + | + | + | + | – |

| Коэффициенты обеспечения долга | – | – | – | + | + |

Таблица 2.10 – Анализ динамики показателей финансовых результатов ПАО «ВТБ 24» за 2014-2016 гг., млрд руб. [60; 61; 62]

| Наименование | Темп прироста, % | |||||

| 2015/ | 2016/ | 2016/ | ||||

| Процентные доходы, в т.ч.: | 267,66 | 289,32 | 302,71 | 8,09 | 4,63 | 13,09 |

| от размещения средств в кредитных организациях | 20,93 | 31,91 | 42,89 | 52,44 | 34,42 | 104,91 |

| от ссуд, предоставленных клиентам, не являющимся кредитными организациями | 236,03 | 240,60 | 244,59 | 1,94 | 1,66 | 3,63 |

| от оказания услуг по финансовой аренде (лизингу) | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| от вложений в ценные бумаги | 10,71 | 16,82 | 15,23 | 57,09 | -9,44 | 42,26 |

| Процентные расходы, в т.ч.: | 112,74 | 175,38 | 153,33 | 55,56 | -12,57 | 36,01 |

| по привлечённым средствам кредитных организаций | 21,28 | 28,69 | 13,01 | 34,80 | -54,66 | -38,88 |

| по привлечённым средствам клиентов, не являющихся кредитными организациями | 88,21 | 144,26 | 138,00 | 63,55 | -4,34 | 56,45 |

| по выпущенным долговым обязательствам | 3,25 | 2,42 | 2,32 | -25,33 | -4,32 | -28,56 |

| Чистые процентные доходы (отрицательная процентная маржа) | 154,93 | 113,95 | 149,38 | -26,45 | 31,09 | -3,58 |

Окончание таблицы 2.10

| Изменение резерва на возможные потери по ссудам, ссудной и приравненной к ней задолженности, средствам, размещённым на корреспондентских счетах, а также начисленным процентным доходам, в т.ч.: | -72,36 | -33,17 | 1,26 | 54,16 | 103,81 | 101,75 |

| изменение резерва на возможные потери по начисленным процентным доходам | -4,78 | -3,05 | 1,52 | 36,13 | 149,91 | 131,88 |

| Чистые процентные доходы (отрицательная процентная маржа) после создания резерва на возможные потери | 82,57 | 80,78 | 150,64 | -2,17 | 86,48 | 82,43 |

| Чистые доходы от операций с финансовыми активами, оцениваемыми по справедливой стоимости через прибыль или убыток | -1,91 | 0,90 | -1,93 | 146,93 | -315,87 | -1,30 |

| Чистые доходы от операций с ценными бумагами, имеющимися в наличии для продажи | 0,59 | -2,36 | -0,69 | -497,81 | 70,93 | -215,65 |

| Чистые доходы от операций с ценными бумагами, удерживаемыми до погашения | 0,00 | 0,00 | 0,00 | 100,00 | -95,62 | 100,00 |

| Чистые доходы от операций с иностранной валютой | 7,21 | 11,05 | 9,24 | 53,28 | -16,33 | 28,25 |

| Чистые доходы от переоценки иностранной валюты | 11,24 | 3,04 | -0,71 | -72,93 | -123,41 | -106,34 |

| Доходы от участия в капитале других юридических лиц | 1,52 | 2,96 | 7,76 | 94,31 | 162,53 | 410,11 |

| Комиссионные доходы | 36,31 | 39,43 | 58,82 | 8,59 | 49,19 | 62,01 |

| Комиссионные расходы | 10,74 | 12,86 | 18,70 | 19,83 | 45,38 | 74,21 |

| Изменение резерва на возможные потери по ценным бумагам, имеющимся в наличии для продажи | -0,89 | 0,59 | 0,10 | -166,75 | -83,11 | -111,27 |

| Изменение резерва на возможные потери по ценным бумагам, удерживаемым до погашения | 0,33 | 0,00 | 0,00 | -98,52 | -100,00 | -100,00 |

| Изменение резерва по прочим потерям | -1,37 | -0,76 | -5,28 | 44,40 | -594,14 | -285,91 |

| Прочие операционные доходы | 29,55 | 6,99 | 12,05 | -76,35 | 72,50 | -59,20 |

| Чистые доходы (расходы) | 154,42 | 128,83 | 211,61 | -16,57 | 64,26 | 37,03 |

| Операционные расходы | 119,85 | 134,55 | 159,33 | 12,26 | 18,42 | 32,94 |

| Прибыль (убыток) до налогообложения | 34,57 | -5,72 | 52,28 | -116,54 | 1014,29 | 51,21 |

| Возмещение (расход) по налогам | 6,49 | 0,98 | 10,38 | -84,89 | 958,50 | 59,92 |

| Прибыль (убыток) после налогообложения | 28,08 | -6,70 | 41,90 | -123,86 | 725,43 | 49,20 |

| Неиспользованная прибыль (убыток) за отчётный период | 28,08 | -6,70 | 41,90 | -123,86 | 725,43 | 49,20 |

Рисунок 3.1 – Динамика объёма кредитов, предоставленных юридическим лицам [17]

• затраты на амортизацию нового оборудования, которые можно рассчитать по формуле (3.4):

А = Сб × На × Ч, (3.4)

где А – сумма амортизационных отчислений для оборудования, руб.; На – норма годовых амортизационных отчислений для оборудования.

– аннуитетные платежи, которые определяются по формуле (3.7) [67, с. 33]:

А = S × ( +

+  ), (3.7)

), (3.7)

где А – аннуитетный платёж, тыс. руб.; S – первоначальная сумма кредита, тыс. руб.; – ежемесячная процентная ставка по кредиту;  – количество месяцев до погашения кредита.

– количество месяцев до погашения кредита.

ЗАКЛЮЧЕНИЕ

В ходе исследования были рассмотрены …