Коммерческие банки могут осуществлять комплекс разнообразных операций. Рассмотрим более подробно характер совершаемых коммерческими банками операций. Основные из них следующие:

- привлечение вкладов (депозитов) и предоставление кредитов по соглашению с заемщиками;

- ведение счетов клиентов и банков-корреспондентов;

- осуществление расчетов по поручению клиентов и банков-корреспондентов;

- финансирование капитальных вложений по поручению владельцев или распорядителей инвестируемых средств, а также за счет собственных средств;

- кассовое обслуживание клиентов и банков-корреспондентов;

- выпуск платежных документов и иных ценных;

- покупка, продажа и хранение платежных документов и иных ценных бумаг и другие операции с ними;

- выдача поручительств, гарантий и прочих обязательств за третьих лиц, предусматривающих их исполнение в денежной форме;

- покупка у организаций и граждан и продажа им иностранной валюты;

- привлечение и размещение драгоценных металлов на счета и во вклады и иные операции с этими ценностями в соответствии с международной банковской практикой;

- доверительные операции (привлечение и размещение средств, управление ценными бумагами и др.) по поручению клиентов;

- лизинговые операции;

- оказание консультационных услуг, связанных с банковской деятельностью;

Следует иметь в виду, что отношения между банками и клиентами носят договорный характер. Клиенты в настоящее время самостоятельно выбирают банки для кредитно-расчетного и кассового обслуживания, могут обслуживаться по всем видам банковских операций в одном или нескольких банках.

На договорных началах коммерческие банки также могут привлекать и размещать друг у друга средства в форме депозитов, кредитов и совершать другие взаимные операции, предусмотренные их уставами. Коммерческие банки самостоятельно выбирают банк для хранения средств и совершения операций и открывают в нем корреспондентский счет. При открытии корреспондентского счета заключается договор о корреспондентских отношениях.

Существуют определенные особенности организации кредитования и финансирования коммерческими банками. Их кредитные отношения с предприятиями, организациями, кооперативами должны способствовать укреплению хозяйственного расчета, платежной дисциплины и денежного обращения, развитию предприимчивости, расширению банковских услуг. Банки всемерно стимулируют кредитом инициативу предприятий, организаций и кооперативов в повышении технического уровня производства, в наращивании выпуска новых высокоэффективных видов продукции, оказании разнообразных услуг населению, производстве товаров для населения и на экспорт.

Приватизация и разгосударствление собственности. Несмотря на отсутствие определенных законодательных актов на этот счет, данный процесс уже начат и осуществляется параллельно как в области личного предпринимательства – предприятий службы быта и торговли, так и в сфере промышленных гигантов, например, автозаводов.

Для выкупа (акционирования) основных и оборотных фондов предприятий коллективы, сторонние организации и частные лица не всегда имеют достаточно средств. Каков же выход из данной ситуации? Пожалуй, наиболее эффективный путь – заимствование недостающих средств в коммерческих банках, которые также должны быть заинтересованы в предоставлении таких кредитов, поскольку гарантируется своевременное их погашение и получение значительных процентов. Ведь коллективы на таких предприятиях не могут работать себе в убыток. Банки, как нам представляется, могли бы способствовать ускорению процесса приватизации путем вложения собственного капитала, обеспечивая свою заинтересованность получением высоких дивидендов. При этом банку, но главным образом самим предприятиям, решившим осуществить приватизацию, необходимо иметь гарантии экономической выгоды от проведения данных мероприятий. Поэтому прежде чем проводить приватизацию, следует всесторонне и углубленно рассчитать эффективность подобных мер.

Пассивные операции

С помощью пассивных операций банки формируют свои ресурсы. Суть их состоит в привлечении различных видов вкладов, получении кредитов от других банков, эмиссии собственных ценных бумаг, а также проведении иных операций, в результате которых увеличиваются банковские ресурсы.

Исторически пассивные операции играли первичную роль по отношению к активам, так как для осуществления активных операций необходимым условием является достаточность ресурсов.

К пассивным операциям относят:

- прием вкладов (депозитов);

- открытие и ведение счетов клиентов, в том числе банков-корреспондентов;

- выпуск собственных ценных бумаг (облигаций, векселей, депозитных и сберегательных сертификатов);

- получение межбанковских кредитов, в том числе централизованных кредитных ресурсов;

- евро-валютные кредиты.

Особую форму банковских ресурсов представляют собственные средства (капитал) банка. В составе собственных средств банка выделяют: уставный, резервный и другие специальные фонды, а также нераспределенную в течение года прибыль.

Основным элементом собственного капитала банка является уставный фонд. В зависимости от формы организации банка по-разному формируется его уставный фонд. Если банк создается как акционерное общество, то его уставный фонд образуется за счет средств акционеров, поступивших от реализации акций. Банк, являющийся обществом с ограниченной ответственностью, формирует уставный фонд за счет паевых взносов участников. Независимо от организационно-правовой формы банка его уставный фонд полностью формируется за счет вкладов участников (юридических и физических лиц) и служит обеспечением их обязательств.

Резервный фонд предназначен для покрытия возможных убытков банка по проводимым им операциям. Величина его устанавливается в процентах к уставному фонду. Источником формирования резервного фонда являются отчисления от прибыли.

Банки формируют и другие специальные фонды: "Износ основных средств", "Износ малоценных и быстроизнашивающихся предметов", образуемые путем амортизационных отчислений, а также фонды экономического стимулирования, создаваемые из прибыли. К специальным фондам банка относятся и средства, полученные ими от переоценки основных фондов.

Современная структура ресурсной базы коммерческих банков, как правило, характеризуется незначительной долей собственных средств. В странах с развитыми рыночными отношениями доля собственных средств в составе ресурсов определяется 15–20 %, что позволяет обеспечивать достаточную стабильность банков и их устойчивость. Основную часть ресурсов банков формируют привлеченные средства, которые покрывают от 80 до 90 % всей потребности в денежных средствах для осуществления активных банковских операций. Коммерческий банк имеет возможность привлекать средства предприятий, организаций, учреждений, населения и других банков.

Вклад (депозит) — это денежные средства (в наличной или безналичной форме, в национальной или иностранной валюте), переданные в банк их собственником для хранения на определенных условиях. Операции, связанные с привлечением денежных средств во вклады, называются депозитными.

Срочные вклады - это денежные средства, зачисляемые на Депозитные счета на строго оговоренный срок с выплатой процента. Ставка платы по ним зависит от размера и срока вклада.

Разновидностью срочного вклада являются депозитные сертификаты, рассчитанные на точно зафиксированное время привлечения средств.

Активные операции

Размещение мобилизованных ресурсов банка с целью получения дохода и обеспечения ликвидности определяет содержание его активных операций.

Активные операции банков можно разделить на четыре группы:

- учетно-ссудные, в результате которых формируется кредитный портфель банка;

- инвестиционные, создающие основу для формирования инвестиционного портфеля;

- кассовые и расчетные, являющиеся одним из видов услуг, оказываемых банком своим клиентам;

- прочие.

Учетно-ссудные операции. Ссудные операции составляют основу деятельности банка в размещении его ресурсной базы. Они приносят банкам значительную часть их доходов.

Эффективность ссудных операций банка определяется его кредитной политикой. Кредитная политика формирует основные направления ссуд. Кредитные вложения должны быть для банка надежны и рентабельны. Степень кредитного риска определяется возможно допустимым максимальным размером риска на одного заемщика. Задача банка заключается в достижении оптимального сочетания рискованности и прибыльности своих ссудных операций.

Основные направления кредитной политики: выбор возможных клиентов-заемщиков и предоставляемых видов ссуд, оптимальная организация кредитования. При кредитовании не следует нарушать так называемое "золотое банковское правило", согласно которому сроки выдаваемых ссуд не должны превышать сроков имеющихся у банков ресурсов.

Операции банков с ценными бумагами. Другой важной активной операцией коммерческих банков является их инвестиционная деятельность, в процессе которой банки выступают в качестве инвестора, вкладывая ресурсы в ценные бумаги или приобретая права по хозяйственной совместной деятельности. Такими ценными бумагами могут быть простые и привилегированные акции, облигации, государственные долговые обязательства, векселя и т.д. Операции с фондовыми бумагами включают операции с ценными бумагами, которые котируются на бирже.

Совершая инвестиции в ценные бумага, банки руководствуются прежде всего целью получения дохода.

На доходность инвестиционной деятельности банков влияют следующие факторы: состояние экономики; структура; кредит финансовой системы; степень развития рынка ценных бумаг; разработанность нормативно-законодательной базы, регулирующей выпуск и обращение ценных бумаг; наличие высоко-ликвидных ценных бумаг, профессионализм участников фондового рынка; структура портфеля ценных бумаг, которая в свою очередь зависит от изменений дивидендов по акциям, процентов по облигациям, векселям.

Доходность ценных бумаг зависит от срока их погашения. Чем меньше срок погашения ценной бумаги, тем стабильнее ее рыночная цена. Чем продолжительнее срок, тем чаще будет изменяться (колебаться) стоимость ценной бумаги. Вот почему для коммерческих банков более предпочтительны вложения в краткосрочные ценные бумаги, чем в долгосрочные.

Банковским инвестициям присущи следующие факторы риска: кредитный, рыночный, процентный.

Кредитный риск может быть вызван изменениями финансовых возможностей эмитента ценных бумаг по выполнению своих обязательств.

Рыночный риск бывает обусловлен непредвиденными обстоятельствами, возникшими на рынке ценных бумаг или в экономике, при которых привлекательность отдельных видов ценных бумаг в качестве инвестиций будет потеряна, а их продажа возможна лишь с большой скидкой.

Инвестиционная деятельность коммерческих банков, связанная с рисками от их активных операций с ценными бумагами, требует выработки определенной политики в этой сфере.

Основные факторы, определяющие цели инвестиционной политики банка, - доходность и ликвидность, готовность банка жертвовать ликвидностью ради прибыли и наоборот, т.е. идти на больший или меньший риск.

Задача. (вариант 11)

Выбрать оптимальный вариант вложения денежных средств при следующих возможностях.

· Можно положить имеющуюся сумму на депозитный счет в банке.

· Приобрести акции надежной компании.

· Использовать средства в коммерческих операциях.

Определить номинальный и реальный доход для каждого вида вложения спустя год.

| Сумма тыс.грн, S | % ставка, Р | Акции | Темп роста инфляции | ||||

| Г | П | К | М | Дивиденды в тыс. грн. | Рост курса | ||

| 27,75 | 16,65 |

1.Определяем номинальный доход за счет начисления процентов на депозитный счет:

Г:

П:

К:

М:

2.Расчитаем реальный доход:

, где

, где

Ри – % инфляции за анализированный период:

Ри =  , где

, где

Рм – месячный уровень инфляции = 4%;

m – количество месяцев в данном периоде.

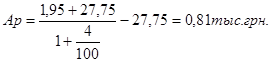

Г:

П:

К:

М:

Г:

П:

К:

М:

3.Рассчитаем номинальный доход по акциям:

, где

, где

д – дивиденды; Рк – рост курса акций.

Г:

П:

К:

М:

4.Рассчитаем реальных доход по акциям:

Г:

П:

К:

М:

Литература.

Деньги Кредит Банки под редакцией Е.Ф. Жукова Юнити М 2001