Наличные деньги вне Национального Банка – наличные деньги в обращении и в кассе банков. Центральные банки выпускают наличные деньги в соответствии со спросом на них. Динамика наличных денег объясняется недельными, месячными и годовыми сезонными изменениями. К примеру, спрос на наличные деньги растет перед выходными днями для совершения множество денежных транзакций. Также может наблюдаться сезонность в связи с ежемесячной выплатой заработных плат. Кроме того спрос на наличные деньги повышается в праздничные дни, так как население начинает больше тратить. Для прогнозирования наличных денег вне Национального Банка была разработана модель (рисунок 1). Для улучшения прогнозной силы и качества модели были добавлены переменные, объясняющие сезонность.

Рисунок 1. Модель наличных денег вне НБК.

Источник: составлено автором на основе Eviews.

По модели выявлено, что значимыми сезонными переменными являются December, November и autumn – все осенние месяцы за весь период выборки. Фиктивные переменные ноябрь и декабрь показывают, что ежегодно в ноябре наличные деньги вне Национального Банка снижаются, а в декабре увеличиваются. Осенью наличные деньги на 3.8% снижаются. Вероятно, в данный период население больше склонно к сбережению.

По данной модели был построен прогноз наличных денег вне Национального Банка на 2016 год, в соответствии с которым ожидается его рост.

График 1. Прогноз наличных денег вне НБК.

Источник: составлено автором на основе Eviews.

Далее рассмотрим следующую статью баланса – счета правительства. Счета правительства – это обязательства Национального Банка перед центральным правительством, которые увеличиваются при поступлении налогов и привлечении займов. Соответственно, при построении модели в качестве переменных можно использовать налоговые периоды, а также фиктивные переменные, объясняющие сезонность. Для счетов правительства была разработана следующая модель (рисунок 3).

Рисунок 3. Модель счетов правительства.

Источник: Составлено автором на основе Eviews

В модели счетов правительства присутствуют фиктивные, сезонные переменные, такие как Q1 – каждый первый квартал, seas(12) – каждый двенадцатый месяц с 2005 года по 2015 год. Ежегодно, в первом квартале счета правительства увеличиваются на 15% и в декабре – снижаются на 25%. Период выборки был сокращен до 2005 года в связи с изменениями правил формирования и использования средств Национального фонда. Нефтяные доходы с данного периода начали поступать на счета Национального фонда, а затем направлялись в бюджет в виде ежегодных трансфертов. Прогноз по построенной модели счетов правительства показывает динамику роста (рисунок 4).

Рисунок 4. Прогноз счетов правительства.

Источник: Составлено автором на основе Eviews.

Следующей статьей баланса, необходимой для определения уровня ликвидности в банковском секторе, является прочие статьи баланса. Прочие статьи баланса – сумма всех оставшихся статей баланса, для которых была разработана нижеприведенная модель (рисунок 5).

В модели сезонными значимыми переменными являются @seas(6) – каждый шестой месяц, @seas(8) – каждый восьмой месяц и @seas(11) – каждый одиннадцатый месяц в течение всего периода выборки. Данные переменные показывают, что каждый шестой месяц прочие статьи баланса увеличиваются, каждый восьмой и одиннадцатый месяцы уменьшаются. Переменные devaluation – девальвация тенге и d(usdkzt) – динамика обменного курса тенге к доллару США также значимы в модели. Переменная devaluation учитывает корректировки курса тенге к доллару США, проведенные в феврале 2009 года и 2014 года.

Рисунок 5. Модель прочих статей баланса.

Источник: Составлено автором на основе Eviews.

Переменные devaluationи d(usdkzt) показывают, что при укреплении доллара и девальвации тенге прочие статьи баланса снижаются, в связи с переоценкой валютных активов, которые отражаются на счетах капитала. Данная зависимость объясняется тем, что прочие статьи баланса в основном состоят из обязательств, часть из которых в иностранной валюте. При построении прогнозов по прочим статьям баланса, были рассмотрены три сценария. По первому сценарию, стоимость нефти марки Брент составляет 20$ за баррель, и тенге постепенно ослабевает до 420 тенге за один доллар США. По второму сценарию стоимость нефти марки Брент составляет 30$ и курс тенге со временем ослабевает до 365 тенге за один доллар США. По последнему сценарию при стоимости нефти 50$ нефти марки Брент курс тенге с течением времени укрепляется до 280 тенге за один доллар США. По результатам прогноза выявлено, что чем больше тенге обесценивается, тем больше увеличиваются обязательства в прочих статьях баланса (рисунок 6).

Рисунок 6. Прогноз прочих статей баланса

Источник: Составлено автором на основе Eviews

В данный работе предполагается, что интервенции не будут проводиться, это связано с тем, что с 20 августа 2015 года Казахстан перешел к режиму свободно плавающего обменного курса тенге.

Построив модели для каждой статьи и спрогнозировав будущие денежные потоки, можно определить будущий уровень дефицита или профицита ликвидности. В случае профицита ликвидности Национальный Банк принимает меры по ее изъятию, а в случае дефицита – по предоставлению ликвидности. Данные операции проводятся посредством операции открытого рынка и операции постоянного доступа.

Спрогнозировав будущие потоки статей баланса Национального Банка, было определено три сценария уровней ликвидности на 2016 год при цене на нефть 20$, 30$ и 50$ за баррель. Динамика уровней ликвидности по всем трем сценариям одинакова: снижение ликвидности происходит во время налоговых периодов, избыток ликвидности наблюдается в первом и седьмом месяцах при цене на нефть 20$, 30$. Однако, при цене на нефть 50$ за баррель избыток ликвидности также присутствует и в десятом месяце. Также дефицит ликвидностиобъясняется увеличением обязательств в прочих статьях баланса. В результате построенных прогнозов по трем сценариям можно сделать вывод, что более низкие цены на нефть приводят к большему дефициту ликвидности банковского сектора.

График 2. Уровень ликвидности при стоимости Брента 20$.

.

.

Источник: Составлено автором

График 3. Уровень ликвидности при стоимости Брента 30$.  .

.

Источник: Составлено автором

График 4. Уровень ликвидности при стоимости Брента 50$.

.

.

Источник: Составлено автором

3.2 Управления ликвидностью Единого Казначейского Счета.

Как упоминалось в первой главе, для поддержания условий функционирования банковского сектора и осуществления оперативной цели денежно-кредитной политики Национальный Банк управляет ликвидностью банковского сектора.

Среди статей баланса Национального банка, занимающую важную роль в определении уровня ликвидности банковского сектора, но не находящихся под прямым контролем Национального Банка являются счета правительства (единый казначейский счет).

Управление единым казначейским счетом в каждой стране зависит от стадии развития и качества системы финансового управления, ее технологического развития, инфраструктуры связи, а также степени зрелости банковской системы.

В нашей стране с 1996 года единый казначейский счет находится в Национальном Банке, где аккумулируются денежные средства из республиканского и местных бюджетов. Единый казначейский счет работает на основе принципов единства кассы и недопустимости размещения бюджетных средств на банковских депозитах и получения дополнительных доходов бюджета. Принцип единства кассы означает зачисление всех кассовых поступлений и осуществление всех кассовых выплат с единого казначейского счета. Министерство финансов в свою очередь формирует доходы от налоговых поступлений и осуществляет расходы средств выделяемых на текущий финансовый год в соответствии с финансовым планом.

В Российской практике единый счет казначейства также находится в Центральном банке России, и управляется Федеральным Казначейством. В соответствии с бюджетным кодексом Российской Федерации до 2004 года включительно размещение бюджетных средств на банковских депозитах и передача их в доверительное управление были запрещены. Со временем ограничения постепенно снимались. В настоящее время единый казначейский счет может находиться как у Центрального банка, так и в коммерческих банках. С 2013 года управление средствами бюджета также может осуществляться посредством операции РЕПО.

Размещение средств бюджета на банковских депозитах проводится при наличии у банков генеральной лицензии Центрального банка Российской Федерации на осуществление банковских операций, капитала в размере не менее пяти миллиард рублей, рейтинга долгосрочной кредитоспособности, а также при участии банка в системе обязательного страхования вкладов физических лиц в банках России [2]. Следует отметить, что в целях минимизации риска невозврата размещенных средств единого казначейского счета на депозитах Центральный банк устанавливает соглашение с банками о предоставлении права Казначейству на списание Центральным банком России в пользу казначейства денежных средств с корреспондентского счета данного банка [2].

В то время как операции РЕПО согласно проекту Постановления Правительства могут проводиться с кредитными организациями, при наличии у банков собственных средств не менее 1 миллиарда рублей, отсутствие просроченной задолженности, неисполненных обязательств, а также нарушений требований нормативных актов Банка России [3].

В процессе управления казначейским счетом Центральный банк России не начисляет проценты на свободные средства Казначейства, тем самым стимулируя их размещение на банковских депозитах и инвестирование в операции РЕПО.

Одним из основных механизмов управления ликвидностью единого казначейского счета является прогнозирование средств единого казначейского счета. Процедуры прогнозирования казначейского счета позволяет определить будущее состояние дефицита/профицита бюджета и возможный объем инвестирования на депозиты в коммерческих банках либо в операции РЕПО.

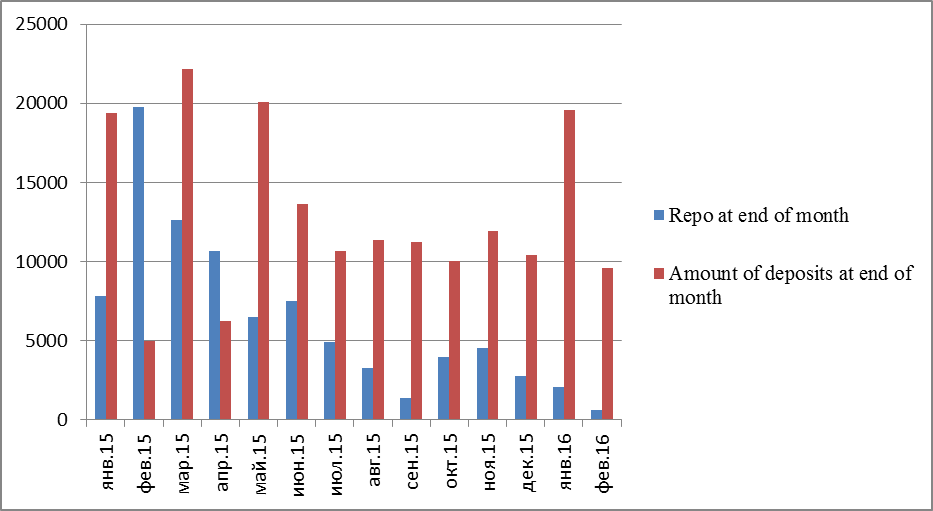

Так, по данным Федерального Казначейства на депозиты банков в первом квартале 2016 года в целом было размещено 2 223 160 миллиона рублей от 7 до 31 дней под 11.04% в среднем. В то время как, по операциям РЕПО заключено договоров на сумму 4 539 104 миллион рублей от 1 до 5 дней под 10.6% в среднем. По графикам 1 и 2 заметно, что операции РЕПО

проводились чаще, чем заключались сделки по депозитам. Соответственно и сумма инвестирования вышла на 48% больше.

График 1. Общий объем средств по заключенным договорам банковского депозита.

Источник: Федеральное казначейство

График 2. Общий объем бюджетных средств России по заключенным договорам РЕПО.

.

.

Источник: Федеральное казначейство

Раскрывая тему управления единым счетом казначейства, перейдем к рассмотрению международного опыта Франции. Во Франции единый счет казначейства находится в Центральном банке Франции. Функции финансового планирования, исполнения государственного бюджета и проведение операции по заявлениям бюджетополучателей возложены на Казначейство Франции. При этом правительством создано специальное агентство ATF(Agency France Tresor), которое отвечает за размещение на финансовом рынке временно свободных средств бюджета, образовавшихся на едином казначейском счете. Главная задача ATF обеспечить рациональное и эффективное использование средств единого счета и управление государственным долгом при соответствующем снижении издержек. С этой целью агентство использует такие инструменты как краткосрочные обязательства, операции РЕПО, займы на межбанковском рынке и кратковременное размещение средств в банковском секторе. Агентство должно обеспечить минимальный остаток на едином казначейском счете в объеме сто тысяч евро.

На графике 3 представлена динамика размещенных бюджетных средств на депозитах в коммерческих банках и по операциям РЕПО с 2015 года по 2016 год. Средний объем размещенных средств по операциям РЕПО составляет 6 322 миллион евро и 12 950 миллион евро на банковских депозитах.

График 3. Общий объем бюджетных средств Франции по заключенным договорам РЕПО

.

.

Источник: Годовой отчет агентства AFT

В качестве сравнительной характеристики казначейского исполнения и управление бюджетными средствами в развитых странах рассмотрим опыт США.

Управление бюджетом в США сложный и многофакторный процесс, в котором участвуют большое количество субъектов. Направления бюджета и финансовая политика устанавливается Президентом США. Конгресс рассматривает проект президентского бюджета, вносит изменения, одобряет или отклоняет его. Конгресс вправе: изменить его уровень финансирования, отменить или ввести новые программы, новые налоги и другие источники доходов. После утверждения бюджета служба управления бюджетом доводит их до Казначейства [4].

В полномочия Казначейства входят сбор налогов, осуществление выплат бюджетополучателям, составление финансовых планов на квартальной, месячной, дневной основе и осуществление контроля над региональными и местными органами. Также на казначейство возложены функции управления государственным долгом и финансовыми активами государства в виде акций в государственных предприятиях, компаниях и частных предприятиях, в которых государство как акционер обладает контрольным пакетом. В эту категорию также входит предоставление ссуд государственным или частным предприятиям.

Счета казначейства хранятся в Федеральной резервной системе, где выплачиваются проценты казначействам по рыночным или учетным ставкам на остатки государственных счетов. Выплата процентов Федеральной резервной системой является отличительной особенностью США при управлении единым счетом казначейства. Так, на графике 4 представлена динамика доходов по остаткам государственных счетов в ФРС, где до 2013 года наблюдалось увеличение доходов, а после 2013 года снижение. Средняя сумма дохода за данный период составила 1516 миллиона долларов.

График 4. Доходы по остаткам государственных счетов.

.

.

Источник: Department of the treasury agency financial report

Еще одной отличительной особенностью от предыдущих стран является то, что все банки и иные кредитно финансовые учреждения США, могут осуществлять функцию агента по рассчетно-кассовому обслуживанию доходной части бюджета. Банковская система США и установленный законом порядок ее взаимодействия с органами власти не предполагают наличия, каких либо уполномоченных банков в части рассчетно-кассового обслуживания бюджета США. При поступлении налоговых платежей в банковские учреждения, банки обязаны перечислить средства в свой региональный банк Федеральной резервной системы, либо известить ФРС о временном размещении средств бюджета на депозит. При этом средства, размещенные на депозитах в коммерческих банках, могут быть обратно затребованы Казначейством США.

При временном размещении средств бюджета на депозитах, коммерческие банки обязаны:

–разместить в ФРС залог в виде государственных ценных бумаг, либо иных ценных бумаг, признаваемых Казначейством.

–уплатить в пользу казначейства США процент за пользование бюджетных средств. Величина процентной ставки установлена на 0.5 пункта ниже действующей базавой ставки.

На графике 5 представлена динамика доходов от депозитов в коммерческих банках, где проиллюстрировано увеличение показателя с 2014 года по 2015 год. В среднем за данный период было инвестировано 471 429 миллион долларов.

График 5. Доходы по остаткам государственных счетов на депозитах.

.

.

Источник: Department of the treasury agency financial report

Следующей рассматриваемой страной в качестве примера управления средствами бюджета является Англия. В Англии с 2000 года обязанность по управлению ликвидностью казначейства перешло от Центрального Банка Англии в подразделение правительства Debt Management Office.

Основные направления перехода к управлению ликвидностью казначейского счета заключалось в совершенствовании и развитии процедур управления денежными средствами бюджета и сглаживание колебаний остатков денежных средств в процессе исполнения бюджета. Ключевым фактором передачи обязанностей было разделение ответственностей между установлением краткосрочных ставок денежного рынка и государственным долгом правительства.

На DMO возлагается финансовое управление, которое включает в себя: управление государственными средствами, управление государственным долгом, минимизация финансовых затрат, предоставление займов местным властям, управление фондами отдельных органов государства, разработка схем различных правительственных гарантий. В целях сбалансированности доходов и расходов казначейство ежемесячно разрабатывает финансовый план, который используется при определении потребностей в краткосрочном финансировании.

DMO утвердился в качестве ключевого игрока на лондонских финансовых рынках, размещая свободные денежные средства бюджета и привлекая финансирования для правительства. Как видно из графика 6, размещение объема средств бюджета в коммерческих банках с 2010 года по 2015 год составило 1436,118 миллиона фунтов.

График 6. Доходы по остаткам государственных счетов на депозитах.

.

.

Источник: HM Treasury. Annual Report and Accounts

В Испании казначейские функции делят между собой Канцелярия заместителя секретаря по финансам и Генеральный директорат казначейства, оба являются подразделениями второго уровня в Министерстве финансов.

В стране единый счет казначейства находится в Центральном Банке. Все поступления и выплаты по нему контролирует Генеральный директорат казначейства. Свободные остатки бюджетных средств активно управляются казначейством. Они могут размещаться на депозитах в коммерческих банках, выдаваться в качестве краткосрочных обязательств и вкладываться в операции РЕПО.

Объем размещения временно свободных средств определяется совместно министерством финансов, казначейством и Центральным банком путем прогнозирования остатков средств на бюджетных счетах. Так, размещение временно свободных бюджетных средств в Испании происходит следующим образом. Раз в месяц на аукционной основе определяется круг банков и пропорции распределения временно свободных бюджетных средств между ними. На основе результатов аукциона ежедневно, по завершении операций с бюджетными средствами, временно свободные средства направляются в коммерческие банки, которые утром следующего дня возвращают средства обратно на единый бюджетный счет в Центральном банке. Круг коммерческих банков, которые могут быть допущены к аукционам, определяется исходя из требований, схожих с теми, в соответствии с которыми происходит размещение временно свободных средств федерального бюджета России [5].

Таблица 1. Резюмирующая таблица

| РК | Россия | Франция | США | Англия | Испания | |

| Центральный банк выплачивает проценты по остаткам на счетах казначейства | - | - | - | + | - | - |

| Создано отдельное специальное агентство, отвечающее за управление казначейским счетом. | - | - | + | - | - | - |

| Свободные средства бюджета активно управляются, размещаясь на депозитах, по операциям РЕПО итд. | - | + | + | + | + | + |

| Казначейство должно обеспечивать минимальный остаток денежных средств на счетах. | - | - | + | - | - | - |

| Финансово-кредитные учреждения могут осуществлять функцию агента по рассчетно-кассовому обслуживанию | - | - | - | + | - | - |

Источник: Составлено автором

Счета правительства являются одним из основных факторов определяющих динамику ликвидности на банковском секторе. Счетам правительства свойственны сезонные изменения внутри года, квартала и месяца, что сильно изменяют потребности банковского сектора в ликвидности. Когда величина счетов правительства увеличивается при поступлении налоговых платежей или привлечении займов, ликвидность на банковском секторе уменьшается и, наоборот, при уменьшении счетов правительства, ликвидность увеличиваются, что приводит к колебаниям краткосрочных ставок денежного рынка. Для поддержания стабильности краткосрочных процентных ставок Национальный Банк проводит операции свопов и РЕПО. Таким образом, внутригодовые колебания ликвидности затрудняют процесс поддержания ликвидности на приемлемом уровне. В этих условиях разрешение правительству в размещении временно свободных средств на банковских депозитах позволяет минимизировать сезонные воздействия счетов правительства на объем ликвидности на банковском секторе и тем самым уменьшается волатильность краткосрочных процентных ставок.

Международный опыт показывает, что при имеющихся между странами различиях, общими предпосылками для организации эффективной системы казначейского исполнения бюджета и управления свободными средствами бюджета необходимо начать размещать бюджетные средства на банковских депозитах и в операциях РЕПО. Активное управление счетами правительства в целях сокращения колебании ликвидности банковского сектора стало общепринятой практикой в большинстве стран.

Помимо дополнительного канала предоставления ликвидности банковскому сектору, размещение счетов правительства на юанковских депозитах и по операциям РЕПО позволяет получить дополнительные доходы в бюджет, что в свою очередь может сократить дефицит бюджета.

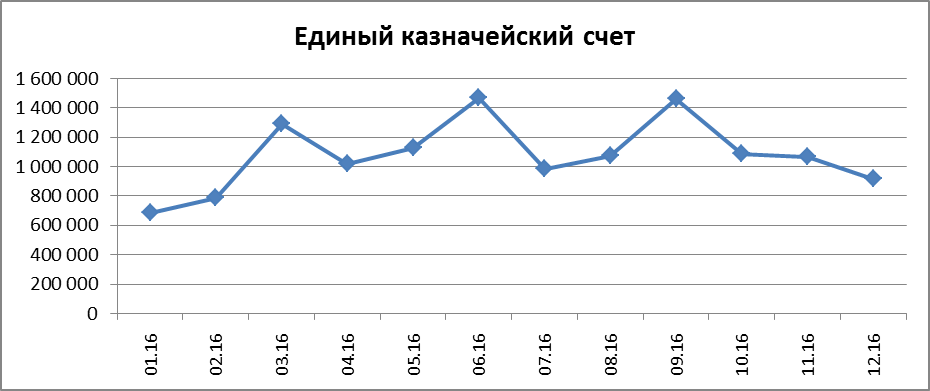

Спрогнозированные денежные потоки счетов правительства за 2016 год в первом пункте третьей главы диссертации, показывают бюджетный профицит с некоторыми снижениями в налоговые периоды. Размещение свободных денежных потоков правительства привело бы к сокращению проведении операции по изъятию ликвидности и менее волатильным краткосрочным процентным ставкам.

График 7. Спрогнозированные денежные потоки единого казначейского счета.

.

.

Источник: Составлено автором

Список литературы

[1] «Бизнес прогнозирование» Джон Э.Ханк, Артур Дж. Райтс,Дин У.Уичерн.

[2] Бюджетный кодекс РФ, ст236

[3] Постановление Правительства РФ от 04.09.2013 N 777

[4] Информационно-аналитические материалы Государственной Думы. Опыт управления казначейским бюджетом в США. 2003год.

[5] В. И. Моргунов, С. А. Власов. Об управлении остатками средств на счетах органов государственного управления в России.