К законодательным и нормативным документам, регулирующим объект проверки при аудите производственных запасов, относятся:

1. Налоговый кодекс Российской Федерации (часть вторая), принят ГД ФС РФ 19.07.2000г., введен 05.08.2000 г. №117-ФЗ (ред. от 16.05.2007 г.);

2. Федеральный закон «О бухгалтерском учете», принят ГД ФС РФ 23.02.1996г., введен 21 ноября 1996 года № 129-ФЗ;

3. Федеральный закон «Об аудиторской деятельности», принят ГД ФС РФ 24.12.2008г., введен 30.12.2008г. № 307-ФЗ;

4. Постановление Правительства РФ «Об утверждении федеральных правил (стандартов) аудиторской деятельности» от 23.09.2002г. № 696 (в ред. от 19.11.2008г. № 863);

5. Положение по бухгалтерскому учёту «Учётная политика организации» (ПБУ 1/08), утверждено Приказом Минфина РФ от 06.10.2008 г. № 106н;

6. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утверждено Приказом Минфина РФ от 29.07.98 г. № 34н;

7. Положение по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденное Приказом Минфина РФ от 09.06.2001г. № 44н;

8. Приказ Минфина РФ «Об утверждении методических указаний по бухгалтерскому учету материально-производственных запасов» от 28.12.2001г. №119н;

9. Приказ Минфина РФ «Об утверждении методических рекомендаций по сбору аудиторских доказательств достоверности показателей материально-производственных запасов в бухгалтерской отчетности» от 23.04.2004г.;

10. Приказ Минфина РФ «Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств» от 13.06.1995г. №49;

11. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденный приказом Минфина РФ от 31.10.2000г. № 94н (в ред. Приказа Минфина России от 07.05.2003г. № 38н);

12. Инструкция Минфина СССР «О порядке выдачи доверенностей на получение товарно-материальных ценностей и отпуска их по доверенности» от 14.01.1967 г. № 17;

13. Постановление Госкомстата России «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве» от 30.10.1997г. № 71а.

Основными источниками информации при аудите материалов являются первичные документы по учету производственных запасов. Непосредственно по первичным документам осуществляют предварительный, текущий и последующий контроль за движением, сохранностью и рациональным использованием материальных ресурсов. В качестве первичных документов по учету материалов используются преимущественно унифицированные учетные документы, к числу которых относятся следующие формы:

- Доверенность (ф. № М-2);

- Приходный ордер (ф. № М-4);

- Акт о приемке материалов (ф. № М-7);

- Лимитно-заборная карта (ф. № М-8);

- Требование-накладная (ф. № М-11);

- Накладная на отпуск материалов на сторону (ф. № М-15);

- Карточка учета материалов (ф. № М-17);

- Акт об приходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений (ф. № М-35).

А также в качестве источников информации при аудите материалов используются различные аналитические и синтетические регистры. К их числу относятся следующие: ведомости, журналы-ордера № 10, 10/1, главная книга, баланс (ф. № 1), приложение к балансу (ф. № 5) [14].

2.2 Проверка организации системы внутреннего контроля в ФГУ ДЭП № 276

При разработке программы аудиторской проверки в ФГУ ДЭП № 276 аудитор должен учитывать, что аудит материальных ценностей очень трудоемок. Поэтому при организации аудита материалов наиболее эффективно использовать выборочный метод и лишь в исключительных случаях – сплошной. Размер выборки и объем аудиторских процедур зависит от степени доверия аудитора к системе внутреннего контроля.

Оценка состояния внутреннего контроля обычно осуществляется в два этапа: на стадии планирования и в ходе аудиторской проверки. Наиболее эффективным методом получения необходимой информации о системе внутреннего контроля являются опросы работников, проводимые при помощи специальной анкеты. Вопросник для оценки состояния внутреннего контроля за движением и сохранностью материально-производственных запасов в ФГУ ДЭП № 276 можно представить в следующем виде.

Таблица 3 – Вопросник для оценки состояния внутреннего контроля за движением и сохранностью материально-производственных запасов на 30 ноября 2008 г.

| № п/п | Содержание вопроса | Вариант ответа | Уровень оценки | Отметки аудитора | |

| Да | Нет | ||||

| Имеется ли в организации служба внутреннего контроля | Х | А1 | Контроль осуществляется гл. бухгалтером | ||

| Проводилась ли проверка движения и сохранности материальных ценностей | Х | А1 | Ревизия в этом месяце не производилась, но была сверка остатков материалов на складе и в бухгалтерии на конец месяца | ||

| Имеет ли бухгалтер материального отдела специальное образование | Х | А2 | Среднее специальное экономическое образование | ||

| Обеспечен ли бухгалтер материального отдела необходимыми инструкциями | Х | А3 | Все необходимые инструкции есть | ||

| Разработана ли должностная инструкция для бухгалтера материального отдела | Х | А1 | |||

| Проверяет ли бухгалтер материального отдела карточки учета материалов | Х | А1 | |||

| Заключены ли договора о полной материальной ответственности с материально ответственными лицами | Х | А2 | |||

| Разработаны ли нормативы расхода сырья и материалов | Х | А2 | Применяются соответствующие нормативы | ||

| Имеют ли материально ответственные лица образцы подписей должностных лиц, уполномоченных подписывать документы на отпуск ценностей | Х | А3 | |||

| Ведется ли журнал учета доверенностей | Х | А2 | |||

| \11 | Есть ли приказ о формировании инвентаризационной комиссии | Х | А3 | ||

| \12 | Проводилась ли инвентаризация в проверяемом периоде | Х | А1 | ||

| \13 | Соответствует ли порядок списываемых материальных ценностей? | Х | А2 | Применяется метод средней взвешенной | |

| И т. д. |

Для оценки влияния ответов на состояние внутреннего контроля были приняты три грации: А1 – низкий, А2 – средний, А3 – высокий.

Как показывает анализ приведенной анкеты, в ФГУ ДЭП № 276 на более 70 % вопросов были даны ответы, характеризующие состояние внутреннего контроля как находящееся на низком и среднем уровне. Таким образом, состояние и ведение бухгалтерского учета материально-производственных запасов не совсем отвечают современным требованиям. Основными недостатками являются отсутствие службы внутреннего контроля, ослабление текущего контроля за движением материальных ценностей, отсутствие инвентаризации материальных ценностей в отчетных периодах.

На практике для оценки состояния внутреннего контроля чаще всего применяется следующая шкала.

Таблица 4 – Шкала состояния внутреннего контроля

| Оценка состояния внутреннего контроля | Количество ответов, характеризующих уровень организации контроля, % |

| Низкий уровень | менее 70 |

| Средний уровень | от 70 до 90 |

| Высокий уровень | свыше 90 |

Используя приведенную шкалу, можно сделать вывод, что в ФГУ ДЭП № 276 состояние внутреннего контроля за движением и сохранностью материальных ценностей находится на среднем уровне.

Проведение опроса позволяет аудитору уточнить типовую программу аудиторской проверки, определить аудиторские процедуры, что, в конечном счете, повышает ее эффективность.

2.3 Планирование аудиторской проверки материально-производственных запасов

Аудиторская проверка финансовой (бухгалтерской) отчетности ФГУ ДЭП № 276 за 2008 год была проведена аудиторами консультационной группы ООО «КОСМОС-АУДИТ» города Москва. Аудиторская проверка проводилась на выборочной основе. Одним из элементов проверки на достоверность отражения в бухгалтерской (финансовой) отчетности, выступил актив – материальные ценности.

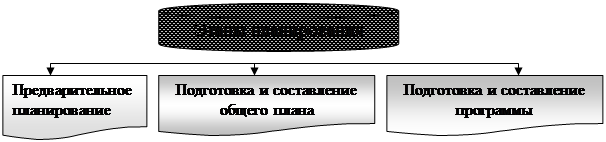

Основой любой аудиторской проверки выступает грамотное и четкое ее планирование. Планирование аудиторской проверки выделяет следующие основные этапы (рис. 2).

Рисунок 2 - Основные этапы планирования аудиторской проверки бухгалтерской (финансовой) отчетности

Заметим, что ни Международный стандарт аудиторской деятельности МСА 300 «Планирование», ни Федеральное правило (стандарт) аудиторской деятельности № 3 «Планирование аудита» не содержат указаний относительно предварительного планирования. Однако на практике этот этап, как правило, применяется. Применялся он и при проведении аудита бухгалтерской (финансовой) отчетности ФГУ ДЭП № 276 аудиторами ООО «КОСМОС-АУДИТ».

После официального обращения ФГУ ДЭП № 276 к ООО «КОСМОС-АУДИТ» с просьбой об оказании ему аудиторских услуг, аудиторская организация составила и направила клиенту письмо о проведении аудита. К письму о проведении аудита, аудиторами ООО «КОСМОС-АУДИТ» был приложен предварительный план аудита, для согласования его с руководством ФГУ ДЭП № 276. Предварительный план аудиторской проверки отражал предлагаемые виды аудиторских услуг, планируемые виды работ, источники информации, необходимые для проведения аудита.

Получив письменное согласие со стороны ФГУ ДЭП № 276 на проведение аудита, ООО «КОСМОС-АУДИТ» приступило к определению аудируемости бухгалтерской отчетности. Данный процесс называется предварительным планированием. На этапе предварительного планирования происходило знакомство потенциальных партнеров (аудиторской организации – ООО «КОСМОС-АУДИТ» и экономического субъекта - ФГУ ДЭП № 276) и обмен информацией. Предварительное планирование позволяет каждой из сторон принять решение о принципиальной возможности и целесообразности дальнейшего сотрудничества в области аудита.

Так, аудиторами ООО «КОСМОС-АУДИТ» изучался большой объем информации о состоянии внешней среды ФГУ ДЭП № 276 и его индивидуальные особенности. Для получения такой информации аудиторы ООО «КОСМОС-АУДИТ» знакомились и изучали:

- учредительные документы ФГУ ДЭП № 276;

- учетную политику, бухгалтерскую отчетность; статистическую отчетность;

- документы, связанные с планированием деятельности ФГУ ДЭП № 276: контракты, договоры, соглашения;

- документы, регламентирующие производственную и организационную структуру экономического субъекта; внутрифирменные инструкции;

- материалы налоговых проверок;

- материалы судебных и арбитражных исков.

Предварительное планирование является очень важным и ответственным этапом, так как именно на этом этапе аудиторская организация должна решить, согласна ли она, работать с клиентом. На решение по этому вопросу влияет ряд факторов. Во-первых, аудиторская организация должна убедиться в принципиальной возможности проведения аудита (например, убедиться в том, что для проведения аудита не требуется восстановление бухгалтерского учета; отсутствуют факты, ставящие под сомнение возможность подготовки положительного аудиторского заключения). Во-вторых, аудитор должен оценить такие субъективные факторы, как репутация клиента, легальность его деятельности, наличие судебных процессов и конфликтных ситуаций, платежеспособность. В-третьих, аудитор должен оценить потребность в человеческих ресурсах, необходимых для выполнения проверки. Соглашаясь на проведение аудиторской проверки, аудиторская организация должна быть, уверена в том, что она сможет качественно его провести.

Проведя все необходимые процедуры предварительного планирования ООО «КОСМОС-АУДИТ» приняло положительное решение о проведении аудиторской проверки отчетности ФГУ ДЭП № 276 и о заключении с ним договора оказания аудиторских услуг. После его подписания аудиторами был составлен общий план аудита. Общий план аудиторской проверки отразил: объем и содержание аудиторской проверки, сложность аудиторской проверки, а также конкретные методики и технологии. Одним из пунктов аудиторской проверки согласно общему плану выступила – аудиторская проверка наличия и движения материальных запасов ФГУ ДЭП № 276.

Определяя основные элементы проверки, и отражая их в плане проверки, аудиторами ООО «КОСМОС-АУДИТ» осуществлялось:

- разработка тестов средств контроля и процедуры проверки по существу;

- оценивался риск и существенность, в том числе ожидаемые оценки неотъемлемого риска и риска средств контроля;

- устанавливался уровень существенности для аудита;

- определялось (в том числе на основе аудита прошлых лет), возможны ли существенные искажения или мошеннические действия;

- выявлялись сложные области бухгалтерского учета, в том числе те, в которых результат зависит от субъективного суждения бухгалтера (например, при подготовке оценочных показателей);

- оценивался характер, временные рамки и объем процедур, в том числе относительная важность различных разделов учета для проведения аудита;

- принималось во внимание наличие или отсутствие компьютерной системы ведения учета и ее специфические особенности;

- определялось количество и квалификация специалистов, необходимых для работы с данным аудиторским лицом - ФГУ ДЭП № 276.

Процесс планирования завершался составлением программы аудита, в которой аудиторами ООО «КОСМОС-АУДИТ» был определен характер, сроки и объем запланированных аудиторских процедур, необходимые для реализации общего плана аудита. Выводы аудиторов ООО «КОСМОС-АУДИТ» по каждому разделу аудиторской программы, документально отраженные в рабочих документах, являлись фактическим материалом для составления аудиторского отчета и аудиторского заключения.

Категория «существенность» является определяющей в аудите при его планировании, так как именно с ее помощью аудиторы устанавливают допустимую величину искажения бухгалтерской отчетности, что, соответственно, влияет на аудиторское мнение о достоверности бухгалтерской отчетности. Согласно п. 3 Правила (стандарта) № 4 «Существенность в аудите», информация об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях, а также составляющих капитала считается существенной, если ее пропуск или искажение может повлиять на экономические решения пользователей, принятые на основе финансовой (бухгалтерской) отчетности. Существенность зависит от величины показателя финансовой (бухгалтерской) отчетности и/или ошибки, оцениваемых в случае их отсутствия или искажения.

Количественное выражение существенности называется уровнем существенности. Он устанавливается на стадии планирования и зависит от характеристик клиента: отрасль функционирования, масштаб организации, сумма прибыли до налогообложения, стоимость оборотных средств, сумма валюты баланса, кредиторская задолженность, сумма капитала, наличие условных обязательств, необычные статьи в отчетности и др. Уровень существенности определяется величиной максимально допустимой ошибки в бухгалтерском учете и финансовой отчетности, наличие которой не оказывает влияния на экономические решения пользователя бухгалтерской отчетности, принимаемые на основе этой отчетности.

Значение этого понятия сводится к тому, что существенность не предполагает обязанности аудитора проверить бухгалтерскую отчетность организации и дать заключение о ее достоверности с точностью до единицы измерения, в которой эта отчетность составлена. При определении уровня существенности учитывают, как правило, два показателя: абсолютную и относительную величину ошибки. Абсолютная величина - это субъективное мнение аудитора, что даже небольшая сумма ошибки может признаваться им существенной ввиду значимости суммы вне зависимости от иных обстоятельств. Относительная величина определяется в процентном отношении к соответствующей принятой базовой величине (прибыли, выручке от продаж, валюте баланса, собственному капиталу и т.п.). Аудитор планирует существенность для того, чтобы вычислить предельный уровень суммарной ошибки, которую можно допустить в отчетности, чтобы она продолжала оставаться достоверной. Кроме того, существенность планируется в целях определения объема аудиторской проверки (расчета выборки).

Порядок проверки учета материальных запасов определялся аудиторами ООО «КОСМОС-АУДИТ» следующими критериями (рис. 3).

|

Рисунок 3 - Критерии проверки учета материальных запасов

1. Существование. Необходимо убедиться в том, что все отраженные в отчетности материалы действительно существуют.

2. Права и обязательства. Необходимо убедиться в том, что права организации на материалы, отраженные в отчетности, документально подтверждены и не ограничены правами третьих лиц.

3. Возникновение. Необходимо убедиться в том, что отраженные в бухгалтерском учете операции по приобретению и выбытию материалов имели место в течение отчетного периода.

4. Полнота. Необходимо убедиться в том, что отсутствуют материалы, которые должны были быть отражены в бухгалтерском учете и отчетности, но не были в нем отражены.

5. Стоимостная оценка. Необходимо убедиться в том, что:

- материалы отражены в учете и отчетности в правильной оценке: по фактической себестоимости или по рыночной стоимости, если она ниже фактической себестоимости;

- способ оценки материалов при их отпуске в производство или ином выбытии применяется в соответствии с принятой организацией учетной политикой.

6. Измерение. Необходимо убедиться в том, что приобретение и выбытие материалов отражено в учете в правильной оценке и в соответствующем отчетном периоде.

7. Представление и раскрытие. Необходимо убедиться в том, что:

- материалы правильно классифицированы в отчетности как сырье и материалы, готовая продукция, товары для перепродажи;

- операции с материалами отражены в бухгалтерском учете в соответствии с нормативными актами, регламентирующими порядок ведения бухгалтерского учета в Российской Федерации;

- вся существенная информация о материалах раскрыта в отчетности.

Таким образом, планирование аудита предполагает разработку общей стратегии и детального подхода к ожидаемому характеру, срокам проведения и объему аудиторских процедур.

2.4 Методика аудиторской проверки материально-производственных запасов

Цель аудиторской проверки учета производственных запасов состоит в подтверждении достоверности данных по наличию и движению товарно-материальных ценностей, установлении правильности оформления операций по производственным запасам в соответствии с действующими нормативными актами РФ.

В соответствии с основной целью проверки необходимо проверить, как ведется учет на синтетических счетах раздела II плана счетов. Главным здесь, безусловно, является счет 10 «Материалы», который подразделяется в ФГУ ДЭП № 276 на субсчета по группам материальных ценностей:

10/1 «Сырье и материалы»;

10/3 «Топливо»;

10/5 «Запасные части»;

10/9 «Инвентарь и хозяйственные принадлежности».

Кроме того, в ФГУ ДЭП № 276 для учета производственных запасов применяют счет 19 «Налог на добавленную стоимость по приобретенным материальным ценностям».

Прежде всего, необходимо проверить положения учетной политики по учету материальных ценностей, которые отражены в документе «Учетная политика» (Приложение 3). При этом аудитор должен обратить особое внимание на следующее:

- Как учитываются материальные ценности – по фактической себестоимости их приобретения или по учетным ценам;

- Какой метод используется для списания материальных ценностей на затраты производства;

- Какой метод применяется для учета движения материальных ценностей на складах.

После уточнения выполнения положений учетной политики можно приступить к проверке соответствующих комплексов задач по учету материальных ценностей. К таким комплексам относятся:

- Учет поступления материальных ценностей;

- Аналитический учет движения материальных ценностей на складах предприятия;

- Подтверждение достоверности показателей баланса по статье «Запасы»;

- Проверка полноты и своевременности оприходования запасов по материально-ответственным лицам;

- Подтверждение целесообразности и законности операций по отпуску и списанию запасов;

- Обеспечение сохранности материально-производственных запасов;

- Оценка качества проведенной в организации инвентаризации;

- Учет использования материальных ценностей по направлениям затрат;

- Сводный учет материальных ценностей;

- Анализ использования материальных ресурсов.

Для выполнения проверки комплекса задач по учету материальных ценностей применяют различные методы получения аудиторских доказательств.

Аудиторские доказательства – это информация, полученная аудитором при проведении проверки, и результат анализа указанной информации, на которых основывается мнение аудитора.

К аудиторским доказательствам относятся первичные документы и бухгалтерские записи, являющиеся основой финансовой отчетности, письменные разъяснения уполномоченных сотрудников аудируемого лица и информация, полученная от третьих лиц. Аудиторские доказательства аудиторы получали в результате проведения тестов средств внутреннего контроля и необходимых процедур проверки по существу.

Надежность аудиторских доказательств зависит от их источника. Источники информации, необходимые аудитору для формирования мнения относительно данных финансовой отчетности организации, подразделяются на внутренние и внешние. Так, при сборе аудиторских доказательств по проверке учета материальных запасов в ФГУ ДЭП № 276 привлекались следующие источники:

- Бухгалтерский баланс на 30.11.2008 г.;

- Учетная политика на 2008 год;

- Приказ директора от 21.10.2008 г. № 46 пр. «О проведении инвентаризации имущества и финансовых обязательств по состоянию на 30.11.2008 г.»;

- Главная книга за период с 01.01.2008 по 30.11.2008;

- Инвентаризационные описи товарно-материальных ценностей;

- Договоры о полной материальной ответственности;

- Товарные накладные;

- Карточки счета «10 Материалы»;

- Акты сверки расчетов.

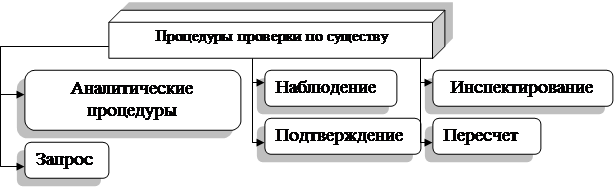

Аудиторские доказательства из внутренних источников аудиторы ООО «КОСМОС-АУДИТ» получали путем выполнения различных процедур проверки по существу (рис. 4).

|

Рисунок 4 - Процедуры проверки по существу

Так, для подтверждения фактического наличия товарно-материальных ценностей можно провести инвентаризацию. В ходе аудиторской проверки аудиторы могут сами проводить инвентаризацию в качестве одного из способов проверки фактического наличия производственных запасов или наблюдать за процессом ее проведения.

Для подтверждения достоверности арифметических подсчетов товарно-материальных ценностей, соответствия их величине, отраженной в первичных документах и в регистрах бухгалтерского учета, обычно используется пересчет данных.

Отражение в бухгалтерском учете проведенных хозяйственных операций и реальность на счетах учета ТМЦ проверяют с помощью подтверждения. Контроль за учетными работами, выполняемыми бухгалтерией, и корреспонденцией счетов по движению ТМЦ проводится путем соблюдения правил учета отдельных хозяйственных операций.

Устный опрос используется в ходе получения ответов на вопросник аудитора по предварительной оценке состояния учета ТМЦ, а также в процессе их проверки при уточнении у специалистов отдельных положений совершенных хозяйственных операций, вызывающих сомнение или неясных.

Для подтверждения правильности отражения в бухгалтерском учете поступления и расходования ТМЦ, полноты и своевременности их отражения в регистрах бухгалтерского учета, обоснованности их оценки используется проверка документов.

В процессе операций, отраженных в первичном учете, в журналах-ордерах, ведомостях, Главной книге, бухгалтерской отчетности, используется прослеживание. Особое внимание следует обратить на соответствие корреспонденции счетов, сумм оборотов и остатков в регистрах аналитического и синтетического учета.

При сопоставлении наличия товарно-материальных ценностей в различные периоды, данных отчета о движении товарно-материальных ценностей с данными бухгалтерского учета, оценке соотношений между различными статьями отчета и сопоставлении их с данными за предыдущие периоды можно применить аналитические процедуры.

Как во внешнем, так и во внутреннем аудите особое место принадлежит аудиту первичных документов. Любая проверка начинается с оценки состояния первичного учета. Данные, полученные в процессе этой проверки, обобщаются и служат основой для дальнейшей проверки сводных регистров бухгалтерского учета (журналов-ордеров, оборотно-сальдовых ведомостей, отчетных форм и т.д.).

С помощью аудита документального оформления движения материальных запасов в ФГУ ДЭП № 276 аудиторами ООО «КОСМОС-АУДИТ» достигалась уверенность в том, что в исследуемой организации присутствует вся первичная документация по всем хозяйственным операциям, связанным с учетом материальных запасов за отчетный период.

Аудиторская проверка использования материалов, проводимая фирмой ООО «КОСМОС-АУДИТ» была начата с проверки сопоставления данных регистров бухгалтерского учета и бухгалтерской отчетности на начало проверяемого периода и конец периода, предшествующего проверяемому периоду. Проводя данную процедуру, аудиторы ставили перед собой цель - убедиться в том, что сальдо по счету 10 «Материалы» корректно перенесено из предыдущего периода и не содержит искажений. Источниками информации для данной процедуры послужили Бухгалтерский баланс (форма № 1), сводные регистры синтетического учета (Главная книга, отчеты о движении материальных ценностей (Приложение 5), ведомость остатков по синтетическим счетам), регистры аналитического учета (аналитические ведомости, сальдовые ведомости, карточки складского учета) аудируемого предприятия ФГУ ДЭП № 276.

На основании Бухгалтерского баланса (форма № 1), сводных регистров синтетического учета и регистров аналитического учета аудиторами ООО «КОСМОС-АУДИТ» была составлена таблица остатков по данным бухгалтерского учета и по данным инвентаризационных описей по субсчетам счета 10 «Материалы»: 10-1 «Сырье и материалы», 10-3 «Топливо», 10-5 «Запасные части», 10-9 «Инвентарь и хозяйственные принадлежности» (Приложение 6).

Аудиторы сверяли сальдо на начало и конец проверяемого периода по Бухгалтерскому балансу с Главной книгой. Результаты этой процедуры использовались аудиторами ООО «КОСМОС-АУДИТ» для предварительной оценки достоверности отражения данных бухгалтерского учета в бухгалтерской отчетности ФГУ ДЭП № 276.

Аудиторская проверка движения материальных запасов позволяет минимизировать риск наличия существенных ошибок в бухгалтерской отчетности. Поэтому, приступая к проверке материальных запасов, аудиторы ООО «КОСМОС-АУДИТ» ставили перед собой цель выявить наиболее часто встречающиеся нарушения и с учетом этого выбрать необходимые процедуры проверки. На формирование мнения аудиторов в отношении достоверности информации о материальных ценностях в ФГУ ДЭП № 276 оказывали влияние следующие факторы:

а) полнота отражения - все ли материальные запасы, принадлежащие ФГУ ДЭП № 276 отражены в его бухгалтерских записях и включены в бухгалтерскую отчетность. Ошибки в полноте отражения операций с материальными запасами в бухгалтерских записях приводят к занижению отчетных данных. Обнаружить такие ошибки достаточно сложно. Для этого аудиторы ООО «КОСМОС-АУДИТ» производили выборку из первичных документов информации неучетного характера.

б) наличие в учете операций с МПЗ без достаточных на то оснований. Например, организация включает в свой баланс имущество, на которое не имеет права собственности, - материальные запасы, полученные по договорам комиссии или консигнации. Такие ошибки приводят к завышению показателей отчетности. ФГУ ДЭП № 276 не хранит имущество ей не принадлежащее.

в) соблюдение принципа временной определенности фактов хозяйственной деятельности. Эти ошибки связаны с неправильным распределением операций по учетным периодам, т.е. их отражают в отчетности другого отчетного периода. Нередко на практике полученные материальные запасы отражают в учете до момента перехода права собственности на них, и наоборот, материалы в пути, право собственности, на которые уже перешло к покупателю, в учете не отражают или не приходуют материальные запасы по неотфактурованным поставкам.

Для выявления ошибок в периодизации аудиторы ООО «КОСМОС-АУДИТ» изучали учетные записи ФГУ ДЭП № 276 и сопоставляли их с первичными документами.

г) правильность оценки материальных запасов. Эти ошибки часто носят системный характер, так как являются следствием нарушения методологии учета.

д) правильность отражения материальных запасов на соответствующих счетах учета. Такие ошибки могут быть обнаружены при инвентаризации. Запасы на конец года могут быть занижены или завышены, как указывалось выше, из-за неполного или неправильного отражения операций в течение отчетного периода.

Одним из этапов аудиторской проверки материальных запасов выступала проверка бухгалтерского учета материальных запасов. При проверке полноты оприходования материальных запасов в ФГУ ДЭП № 276 аудиторы ООО «КОСМОС-АУДИТ» учитывали условия и формы расчетов с поставщиками ФГУ ДЭП № 276, выбранный вариант оценки, порядок возмещения НДС по приобретенным ценностям. Обоснованность операций по поступлению и оприходованию материальных запасов проверялась на основе договоров с поставщиками и сопроводительных документов (товарно-транспортные накладные, счета-фактуры, товарные накладные и др.) (Приложение 7,8).

При проверке организации учета движения материальных ценностей на складах, прежде всего надо проконтролировать организацию складского хозяйства и контрольно-пропускной системы. Далее необходимо проверить, как организован складской учет материалов и как ведется контроль со стороны бухгалтерии. Предприятия могут применять преимущественно три основных варианта учета движения на складах: оперативно-бухгалтерский (сальдовый) метод, карточно-документальный, бескарточный. В ФГУ ДЭП № 276 используется метод учета материалов карточно-документальный на складе.

Материалы на склад ФГУ ДЭП № 276 доставляют сами водители без сопровождения экспедитора на основании, выписанной доверенности (Приложение 9). В доверенности указываются: наименование организации, номер доверенности, дата выдачи и срок ее действия, сведения о водителе, а также перечень материалов, подлежащих получению. Подписывается доверенность лицом, ее получившем и заверяется печатью, подписями руководителя и главного бухгалтера. Доверенность регистрируется в журнале учета доверенностей.

Кладовщик проверяет соответствие количества, качества и ассортимента поступивших материалов документам поставщика. При полном соответствии количества фактически поступивших ценностей документам поставщика материально-ответственное лицо заполняет приходный ордер (Приложение 10) на основании полученных счетов-фактур. Приходный ордер оформляется в течение месяца, по мере поступления материалов, с указанием наименования организации-поставщика, номера счета-фактуры, номенклатурного номера, наименования материалов, единиц измерения, количества и цены. При чем этот документ заполняется отдельно по каждому субсчету, открытому к счету 10 «Материалы».

Отпуск материалов в производство на предприятии оформляют требованием-накладной (Приложение 11).

При проверке достоверности отражения хозяйственных операций, связанных с приобретением материальных запасов за наличный расчет аудиторы ООО «КОСМОС-АУДИТ» обращали внимание на наличие и правильность оформления закупочных актов и сопроводительных документов. Закупочный акт должен содержать следующие обязательные реквизиты: паспортные данные продавца, наименование, количество и стоимость материальных запасов.

Уделялось внимание также:

- соблюдению порядка составления приемных актов;

- правильности и полноте оприходования ценностей, поступивших без документов;

- правильности установления цен;

- правильности корректировки при поступлении встречных документов поставщика.

Движение материальных запасов связано не только с поступлением их в адрес предприятия, но и выбытием. В связи с этим, большое внимание аудиторами в ходе проверки уделялось проверке списания материальных запасов в производство, продаже др. каналам выбытия. Финансовые показатели деятельности организации зависят от выбранного метода оценки запасов. Одной из проблем является определение правильности оценки материальных запасов на конец отчетного периода, так как в течение года их приобретают по разным ценам. Конечную стоимость запасов можно регулировать при помощи специальных методов оценки. Способ проверки зависит от того, какой метод списания материальных запасов применяют в организации.

Проводя данный этап проверки, аудиторы ООО «КОСМОС-АУДИТ» ставили перед собой цель - убедиться в неизменности применения в течение года выбранных методов оценки по отношению к конкретным видам запасов; проверка правильности их применения, а также обоснованности и полезности для управления. При определении фактической себестоимости материальных ресурсов, списываемых в производство, разрешено использовать один из следующих методов оценки запасов: по средней себестоимости; по себестоимости первых по времени закупок (ФИФО); по себестоимости единицы приобретения материалов. Так как, материальные запасы в ФГУ ДЭП № 276 оцениваются по средней себестоимости, аудиторы проверяли несколько первичных документов на оприходование, чтобы определить точность оценки какой-либо партии запасов, т.е. проверить, правильно ли рассчитана средняя цена.

В ходе проверки использования материальных запасов на производственные и другие цели, аудиторы детально знакомились с особенностями технологического процесса, а также с порядком передачи ценностей со склада в производство, поскольку при их нарушении возникают многие недостатки и даже злоупотребления. Отпуск материалов в производство проверялся по накопительным ведомостям расхода материалов со складов, составляемым на основе расходных документов.

Проверка операций по реализации материалов на сторону, включала в себя тщательное изучение таких документов как - договоров, доверенностей, това<