Федеральное государственное бюджетное образовательное учреждение

Высшего профессионального образования

«Хабаровская государственная академия экономики и права»

Кафедра экономики и управления на предприятиях торговли

ПЛАНИРОВАНИЕ НА ПРЕДПРИЯТИИ

Учебное пособие

Хабаровск 2011

УДК 65.012.2

ББК У9(2)291.23

Планирование на предприятии: учеб. пособие для вузов / сост. О. Г. Толканева. –– Хабаровск: РИЦ ХГАЭП, 2011. –– 104 с.

Рецензенты: М.В. Ивашкин –– д-р. экон. наук, профессор кафедры маркетинга и коммерции Тихоокеанского государственного университета

А. В. Волк –– генеральный директор ООО «Континент ДВ»

Утверждено издательско-библиотечным советом

академии в качестве учебного пособия для студентов

В учебном пособии рассмотрены теоретические вопросы общей методики планирования и методики планирования отдельных направлений и показателей деятельности предприятия.

Пособие адресуется студентам специальности 080502.65 «Экономика и управление на предприятии (торговля и общественное питание)», бакалаврантам направлений 100700.62 «Торговое дело», 080100.62 «Экономика», а также практическим работникам, ведущим бизнес в сфере торговли и общественного питания.

Редактор Г. С. Одинцова

Подписано в печать ____________ Формат 60x84/16. Бумага писчая.

Печать цифровая. Усл. печ. л .______. Уч.-изд. л.___.

Тираж 50 экз. Заказ____________

680042, г. Хабаровск, ул. Тихоокеанская, 134, ХГАЭП, РИЦ

© Хабаровская государственная академия экономики и права, 2011

Оглавление

Введение.........................................................................................................................4

Глава 1. Основные понятия и содержание планирования деятельности предприятия……………………………………………………………………… ….5

|

|

1.1. Сущность планирования в управлении предприятием.. 5

1.2. Принципы планирования. 8

1.3. Плановые расчеты и показатели. 12

1.4. Система планов предприятия и их взаимосвязь. 16

Глава 2. Методы планирования деятельности предприятия. 20

2.1. Понятие и виды методов планирования. 20

2.2. Балансовый метод планирования. 21

2.3. Нормативный метод планирования. 23

2.4. Метод оптимизации плановых решений. 25

2.5. Программно-целевой метод планирования. 26

2.6. Метод планирования с использованием динамических рядов. 27

2.7. Расчётно-аналитический метод планирования. 29

2.8. Метод экономико-математического моделирования. 30

Глава 3. Стратегическое планирование развития предприятия. 33

3.1. Сущность и этапы стратегического планирования. 33

3.2. Типы и элементы стратегии. 38

Глава 4. Планирование научно-технического и социального развития предприятия 42

4.1. Общая характеристика планирования научно-технического и социального развития предприятия 42

4.2. Планирование научно-технического развития предприятия. 46

4.3. Планирование социального развития предприятия. 48

Глава 5. Планирование производства и сбыта продукции. 52

5.1. Планирование продаж.. 52

5.2. Планирование производственной программы.. 57

Глава 6. Планирование ресурсного обеспечения деятельности предприятия. 64

6.1. Планирование материально-технического обеспечения. 64

6.2. Планирование потребности в трудовых ресурсах. 69

6.3. Планирование затрат на оплату труда. 74

Глава 7. Планирование издержек и результатов деятельности предприятия. 79

|

|

7.1. Цель, задачи и содержание процесса планирования издержек. 79

7.2. Планирование результатов деятельности предприятия. 82

Глава 8. Организация планирования на предприятии. 91

8.1. Основные схемы организации планирования. 91

8.2. Подходы к созданию служб планирования. 95

9.3. Организация процесса планирования. 99

Библиографический список. 103

Введение

Планирование производственно-хозяйственной деятельности предприятия является важнейшей предпосылкой эффективного производства и предпринимательства. При ограниченных производственных ресурсах оно служит экономической основой определения номенклатуры и количества производимой продукции, оказываемых услуг, а также установления цен на эту продукцию и услуги. На этапе планирования деятельности предприятия ведётся расчёт производственных ресурсов — материальных, трудовых, финансовых, необходимых для выполнения установленного на плановый период объёма производства продукции и услуг.

Планирование представляет собой непрерывный процесс принятия решений по обеспечению развития экономической системы, которой является предприятие, и достижения желаемых результатов.

Предприятие — это сложная система, эффективное управление которой возможно только на основе планирования с целью обеспечения комплексности, сбалансированности и взаимосвязи всех элементов предприятия для достижения основной цели его деятельности — удовлетворения потребностей общества в определённых видах продукции и услуг и получения необходимой для его развития прибыли.

|

|

Потребность в планировании вызвана тем, что достижение желаемого состояния зависит от целого набора взаимосвязанных решений, т. е. от системы решений. Принимаемые решения должны быть взаимосвязаны и направлены на достижение в будущем желаемого состояния хозяйствующего субъекта. Это состояние может не наступить, если не принять специальные меры, увеличивающие вероятность достижения благоприятного исхода.

Целью учебного пособия по дисциплине «Планирование на предприятии» является формирование у студентов знаний в области теории, методологии и практики внутрифирменного планирования.

Учебное пособие составлено в соответствии с программой курса «Планирование на предприятии» для специальности 080502.65 «Экономика и управление на предприятии (торговля и общественное питания)», направлений 100700.62 «Торговое дело», 080100.62 «Экономика». Оно включает теоретические вопросы общей методики планирования и методики планирования отдельных направлений деятельности.

Глава 1. Основные понятия и содержание планирования

деятельности предприятия

1.1. Сущность планирования в управлении предприятием

В настоящее время планирование деятельности является экономической основой свободных рыночных отношений всех хозяйственных субъектов и экономических объектов с различными формами собственности. Посредством планирования обеспечивается необходимое равновесие между производством и потреблением продукции, величиной рыночного спроса на товары и объёмом их предложения предприятием на макроэкономическом уровне.

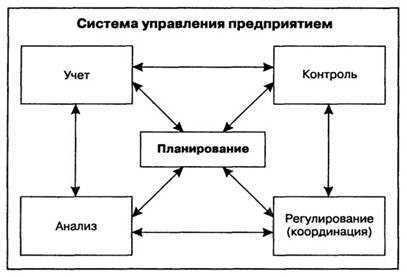

В реальной практике не существует перспективных управленческих решений, которые бы не были обоснованы плановыми расчётами и не обеспечивались бы инструментами контроля за их выполнением. Функция планирования занимает центральное место среди остальных основных функций, реализуемых в системе управления предприятием (рисунок 1).

Рисунок 1 –– Место функции планирования в системе

управления предприятием

Смысл планирования состоит в формировании осознанных, обоснованных и скоординированных действий работников предприятия, которые обеспечивают заранее предусмотренную траекторию развития бизнеса. Роль планирования в управлении предприятием в значительной мере объясняется тем, что оно даёт возможность разработки и реализации продолжительных во времени и сложных по организации управленческих решений. В результате этого менеджеры предприятия получают инструменты и методы управления перспективами развития предприятия, а не только управления текущими изменениями.

Процесс внутрифирменного планирования представляет собой комплекс необходимых расчётов производственно-экономического характера, направленных на установление и реализацию долгосрочных и текущих целей производственно-хозяйственной и сбытовой деятельности предприятия в определённые плановые периоды времени.

Практическое значение системы внутрифирменного планирования состоит в том, что с её помощью обеспечивается тесная связь всех направлений деятельности фирмы, начиная с маркетинга и заканчивая сбытом готовой продукции. На исключительную важность функции планирования в обеспечении эффективной деятельности фирмы указывает и то обстоятельство, что около 70% перерабатываемой информации в системе управления производством связано именно с реализацией основных стадий и этапов планирования.

Планирование –– особая форма деятельности, направленная на разработку и обоснование программы экономического развития предприятия и его структурных звеньев на определённый (календарный) период в соответствии с целью его функционирования и ресурсным обеспечением.

Внутрифирменное планирование рассматривается как процесс непрерывной деятельности, обоснованная система свободного выбора основных видов продукции и услуг предприятия, важнейших экономических и социальных целей его перспективного развития, наилучших технических средств и организационных способов решения выдвинутых перспективных целей и задач. Оно позволяет каждому предприятию планировать и соизмерять свои затраты и результаты, нормы расходуемых ограниченных ресурсов и полученных совокупных доходов на всех стадиях хозяйственного управления.

Объектом планирования на предприятии является его деятельность, под которой понимается выполнение функций предприятия –– хозяйственной, социальной, экономической. Предметом планирования выступают ресурсы предприятия.

Главной целью планирования является обеспечение эффективного функционирования и развития предприятия.

Задачи планирования:

1) планово-расчётные –– определение потребности в материальных, трудовых и финансовых ресурсах, расчёт производственной мощности предприятия и его структурных подразделений;

2) информационно-справочные –– разработка необходимой справочной, нормативной и плановой информации; формирование плановой документации; накопление и хранение справочной, нормативной и плановой информации;

3) функциональные –– подготовка и разработка плановых документов; решение кадровых вопросов; обработка данных, оптимизация плановых решений.

Критерием эффективности внутрифирменного планирования выступает степень использования плана в реальной хозяйственной жизни как руководства к действию, степень соответствия плана реальным условиям.

Планирование выполняет следующие функции:

¾ ориентирует руководителей на перспективное мышление;

¾ способствует чёткой координации различных действий, предпринимаемых руководством предприятия, а также согласованию целей и задач предприятия в целом и отдельных его подразделений;

¾ устанавливает оптимальные показатели хозяйственной деятельности с последующим контролем за их динамикой;

¾ позволяет объективно оценить свой потенциал и соотнести его с поставленными целями;

¾ делает предприятие более подготовленным к внезапным изменениям экономической ситуации;

¾ выявляет сильные и слабые стороны деятельности предприятия;

¾ наглядно показывает взаимосвязь между всеми должностными лицами и уровень их ответственности;

¾ позволяет персоналу принимать участие в разработке стратегии и тактики перспективного и текущего развития предприятия, что рождает дух сотрудничества и повышает эффективность трудового процесса.

Планирование имеет как преимущества, так и недостатки.

Преимущества планирования:

1) стремление решить задачу рационально и с меньшими затратами;

2) обдуманная подготовка к использованию будущих преимуществ среды хозяйствования;

3) улучшение координации действий исполнителей;

4) усиление коллективных возможностей приложения сил за счёт совместных действий заинтересованных лиц;

5) более рациональное использование ограниченных ресурсов;

6) возможность контроля за событиями и определение проблем в деятельности.

Недостатки планирования:

1) невозможность отразить в плане всё многообразие жизненных условий, особенно в сложно организованных системах;

2) стабильность принятого решения, что может обернуться убытком при динамичных обстоятельствах бизнеса;

3) необходимость ресурсов (времени и средств) для разработки плана.

Отечественный и зарубежный опыт свидетельствует, что недооценка планирования деятельности в рыночных условиях или его некомпетентное осуществление приводят к большим, ничем не оправданным экономическим потерям и в конечном счёте –– к банкротству предприятий.

1.2. Принципы планирования

Принципы планирования составляют один из важнейших элементов методологической основы планирования. По своему месту в процессе планирования принципы представляют собой сформировавшиеся под воздействием опыта планирования правила, условия и процедуры, которые необходимо соблюдать для того, чтобы обеспечить более точный и эффективный путь к поставленной цели.

К принципам планирования относятся (рисунок 2):

1. Принцип единства предполагает, что планирование в организации должно иметь системный характер и охватывать всю деятельность предприятия во взаимосвязи всех его элементов, в том числе основного и вспомогательного производства, обслуживающих хозяйств, функциональных служб на всех уровнях управления.

Элементами планирования в организации являются отдельные подразделения, входящие в неё, и отдельные части процесса планирования. Взаимосвязь между подразделениями осуществляется на основе координации на горизонтальном уровне, то есть на уровне функциональных подразделений (отдела материально-технического снабжения, производственного отдела, финансово-экономического отдела, отдела маркетинга и т.д.)

Координация плановой деятельности отдельных подразделений выражается в том, что:

¾ деятельность ни одной части организации нельзя планировать эффективно, если такое планирование не связано с плановой деятельностью отдельных единиц данного уровня;

¾ всякие изменения в планах одного из подразделений должны быть отражены в планах других подразделений.

|

Рисунок 2 –– Принципы планирования

Таким образом, взаимосвязь и одновременность — главные черты координации планирования на предприятии.

Единое направление плановой деятельности, общность целей всех элементов организации становятся возможными в рамках вертикального единства подразделений, то есть единства в рамках управленческой иерархии — их интеграции. Интеграция плановой деятельности предполагает, что в организации существует разнообразие обособленных процессов планирования и частных планов подразделений, то есть разнообразие подсистем планирования, но каждая из подсистем действует исходя из общей стратегии организации, а каждый отдельный план является частью плана более высокого подразделения и организации в целом.

Таким образом, все планы, созданные в организации, представляют собой их взаимосвязанную систему.

2. Принцип участия означает, что каждый член организации становится участником плановой деятельности, независимо от должности и выполняемой им функции. То есть процесс планирования должен привлекать к себе всех тех, кого он непосредственно затрагивает. Планирование, основанное на принципе участия, называют партисипативным.

Выгоды от реализации принципа участия заключаются в следующем.

Во-первых, каждый из участников этого процесса достигает более глубокого понимания организации, различных сторон её жизни. Он получает более полную и объективную информацию об организации, чем раньше. В целом процесс обмена внутрифирменной информацией облегчается.

Во-вторых, личное участие членов организации, в том числе рядовых работников, в процессе планирования приводит к тому, что планы организации становятся личными планами работающих, а участие в достижении целей организации приводит к удовлетворению их собственных потребностей. У каждого из работников появляются новые, ярко выраженные мотивы для эффективного труда, укрепляется командный дух в организации.

В-третьих, применение принципа участия способствует тому, что работники организации, занимаясь планированием, развивают себя как личность. У них появляются новые знания, новые навыки, расширяется горизонт их возможностей, а значит, организация приобретает дополнительные ресурсы для расширения своих будущих задач.

В-четвёртых, партисипативное планирование объединяет две функции менеджмента, которые часто вступают в противоречие друг с другом, — оперативное руководство и планирование. Планы перестают быть чем-то внешним для руководителей, так как они сами привлекаются к их составлению.

На небольших по размеру предприятиях система участия в процессе планирования может быть основана на непосредственных контактах между руководством фирмы, плановиками (если они есть) и работниками. В крупных компаниях для организации партисипативного планирования могут быть рекомендованы более жёсткие, вертикально построенные структуры, которые позволяют осуществлять прямую и обратную связь между всеми уровнями организации.

3. Принцип непрерывности предполагает:

¾ что процесс планирования на предприятии должен осуществляться постоянно в рамках установленного цикла;

¾ разработанные планы должны непрерывно приходить на смену друг другу (второй –– на смену первому, третий –– на смену второму и т.д.).

Процесс планирования должен быть непрерывным в связи с тем,

¾ что неопределённость внешней среды и наличие непредусмотренных изменений делают необходимой постоянную корректировку ожиданий фирмы относительно внешних условий и, соответственно, исправление и уточнение планов;

¾ изменяются представления фирмы о своих внутренних ценностях и возможностях, если фирма не будет учитывать такие изменения, запланированный и полученный результат может оказаться никому не нужным.

4. Принцип гибкости связан с принципом непрерывности и заключается в придании планам и процессу планирования способности менять свою направленность в связи с возникновением непредвиденных обстоятельств.

Для осуществления принципа гибкости планы должны составляться так, чтобы в них можно было вносить изменения, увязывая их с изменяющимися внутренними и внешними условиями. Поэтому планы обычно содержат определённые резервы.

Однако существуют определенные пределы резервов планирования:

¾ резервы, заложенные в показателях, не должны быть слишком большими, иначе планы окажутся неточными;

¾ низкие резервы влекут за собой частые изменения в планах, что размывает ориентиры деятельности фирмы.

С финансовой точки зрения обеспечение принципа гибкости нуждается в дополнительных затратах, причём уровень затрат должен соотноситься с вероятным будущим риском. Придание гибкости планам при помощи дополнительных затрат также имеет свои ограничения. Затраты могут оказаться настолько высокими, что гибкость плана и связанные с ней преимущества не окупят их.

5. Принцип точности означает, что всякий план должен быть составлен с такой степенью точности, которая совместима с определённой долей неизвестности. Другими словами, планы должны быть конкретизированы и детализированы в той степени, в какой позволяют внешние и внутренние условия деятельности фирмы.

Стратегическое или долгосрочное планирование вынуждено ограничиваться определением основных целей и самых общих направлений деятельности, потому что количество достоверной информации о будущем очень невелико, а диапазон и скорость изменений постоянно растут. В планах, рассчитанных на короткие промежутки времени и для отдельных подразделений организации, конкретность и проработка деталей должны стать обязательными чертами, поскольку такие планы являются инструкциями, определяющими действия людей и коллективов, реализующих эти планы.

6. Принцип оптимальности планирования предполагает составление нескольких вариантов плана и последующий их отбор по выбранным критериям (максимизация прибыли, минимизация затрат, занятие определённого сегмента рынка, увеличение стоимости предприятия) на основе рационализации использования ресурсов предприятия и поведения на рынке.

7. Принцип пропорциональности и сбалансированности означает, что принимаемые значения плановых показателей должны в конечном итоге обеспечить соблюдение основных воспроизводственных (сырьё, труд, орудия труда) и экономических (фонды накопления и потребления) пропорций.

8. Принцип обязательности для исполнителя вытекает из того, что планы всегда содержат определенные обязательства предприятия перед наёмными работниками, собственниками, поставщиками, покупателями и государством. При этом любое из принятых в плане обязательств предусматривает определённую меру ответственности –– имущественную, административную или уголовную. Поэтому в рамках предусмотренных мер ответственности и следует рассматривать обязательность плана.

9. Принцип адресности означает, что каждое задание, принятое в плане, должно иметь конкретного ответственного исполнителя.

10. Принцип ресурсной обеспеченности и увязки по срокам означает для выполнения каждого из мероприятий, включённых в план, что должны быть предусмотрены и выделены необходимые ресурсы (материальные, трудовые, финансовые), а также установлена последовательность их выполнения и сроки.

Соблюдение или несоблюдение принципов само по себе ещё не означает гарантии достижения или не достижения цели. Цели можно добиться, и, не соблюдая принципов, но цена и последствия такого достижения будут менее привлекательными.

Плановые расчёты и показатели

Определение перспектив расширения деятельности предприятия исходя из спроса на производимую продукцию, работы, услуги и необходимости обеспечения производственного и социального развития реализуется на основе плановых расчётов.

В общем случае выбор их состава определяется конкретной ситуацией и обстоятельствами. Расчёты в отдельных разделах плана, в том числе по производству продукции, себестоимости и прибыли, социальному развитию и других, имеют свою специфику и особенности. Однако целесообразно использовать общую методическую схему расчётов, определяющую последовательность вычислений и основные взаимосвязи различных показателей и разделов плана, т.е. объединяющую весь цикл плановых разработок всех сторон деятельности предприятия для достижения конечной цели.

Детальная общая схема плановых расчётов должна исходить из основного экономического интереса предприятия, проявляющегося в увеличении своего дохода. Увеличить доход можно только на основе развития производства, выпуска пользующейся спросом и хорошо реализуемой продукции. Это определяет два первых основных блока расчётов: 1) производство; 2) финансовые результаты (затраты и прибыль).

Реализация взаимосвязей этих двух крупных блоков расчётов состоит в том, что для разных вариантов структуры и объёмов производства рассчитываются финансовые результаты и на основе их анализа определяются основные показатели наиболее выгодной и перспективной производственной программы.

После этого необходимо определить возможности дальнейшего роста производства за счёт реализации части доходов на капитальные вложения и внедрение достижений науки и техники, а также возможности развития социальной базы предприятия и улучшение системы материального поощрения его персонала за счет другой части дохода, т.е. необходимо реализовать два других блока расчётов: 1) капитальные вложения и внедрение достижений науки и техники; 2) использование чистой прибыли.

Рекомендации по использованию предлагаемых расчётов должны предусматривать укрупнённые связи производства и финансовых результатов в рамках общего методического взаимодействия расчётов блоков, а также дальнейшего формирования пропорции и использования доходов на развитие производства или на потребление.

Уточнение этой схемы связей производится с учётом конкретной ситуации и на основе методических подходов формирования долговременной планово-экономической стратегии предприятия.

Эффективность работы предприятия и всех звеньев управления на разных уровнях в значительной мере зависит от состава и обоснованности применяемых методов расчёта плановых показателей.

Показатель плана — это выраженная числом характеристика свойства (явления, процесса, решения) экономического объекта.Показатель– это качественно определённая переменная величина, которой может соответствовать множество количественных значений.

Применяемые в планировании показатели должны обладать:

¾ достоверностью, т.е. точно соответствовать объективному состоянию отражаемого явления;

¾ свойствами меры, т.е. быть измеряемыми и вполне определёнными;

¾ достаточностью –– полно характеризовать существенные стороны производства или сбыта продукции;

¾ однозначностью –– не допускать различных толкований, не быть двусмысленными;

¾ способностью агрегироваться, разукрупняться и быть сопоставимыми;

¾ гибкостью, адаптивностью и способностью отражать все изменения условий функционирования объекта планирования;

¾ оперативностью –– своевременно поступать к разработчику плана;

¾ лаконичностью –– высокой информационной насыщенностью;

¾ экономичностью –– минимум затрат на сбор и обработку.

Показатели, используемые в экономических расчётах, могут быть классифицированы по различным основаниям:

1. По роли в управлении:

¾ директивные –– показатели, обязательные для исполнения;

¾ расчётные –– показатели, необязательные для исполнения, в том числе те, которыми обосновывают директивные показатели.

2. По экономическому содержанию:

¾ натуральные –– выражаются в тоннах, метрах, литрах, условных банках и др.;

¾ стоимостные –– выражаются в денежной форме, которая является эквивалентом многих показателей;

¾ трудовые –– выражаются посредством затрат труда.

3. По отношению к деятельности:

¾ объёмные (количественные) –– характеризуют объём деятельности, инвестиций и др., например, товарная продукция, грузооборот, торговая площадь, объём строительно-монтажных работ;

¾ качественные –– характеризуют качество работы, например, производительность труда, себестоимость, прибыль и рентабельность.

4. По отношению к соизмерителю:

¾ абсолютные показатели –– выражаются суммой или количеством;

¾ относительные, т. е. выраженные по отношению к другому показателю, в том числе к этому же, но базисному.

5. По роли в экономической работе:

¾ прогнозные;

¾ плановые;

¾ ожидаемого выполнения. Ожидаемое выполнение показателя определяется в период, когда ещё отсутствуют фактические данные в целом за изучаемый период, но имеются фактические данные за часть периода. Ожидаемое выполнение представляет собой нечто среднее между плановым заданием периода и его фактическим выполнением. Его расчёт включает, как правило: а) сумму фактических данных за прошедший период времени на момент расчёта и б) сумму плановых данных оставшегося периода времени, причем этот план может быть скорректирован с учётом фактического выполнения;

¾ фактические.

6. По направленности:

¾ адресные или индивидуализированные для конкретного исполнителя;

¾ обезличенные, касаются всех исполнителей, например, нормативы.

7. По критерию математических вычислений:

¾ объёмные;

¾ средние;

¾ приростные;

¾ предельные (дифференцированные);

¾ индексные.

8. По форме отчётности:

¾ оперативные, основанные на текущем наблюдении задеятельностью;

¾ статистические, предусмотренные статистической отчётностью;

¾ бухгалтерские, предусмотренные бухгалтерской отчётностью. В отличие от статистических бухгалтерские показатели более точные, но требуют больше времени для своего определения.

Показатели в масштабах экономики объединяются системой. Система экономических показателей — это комплекс взаимосвязанных характеристик объекта. Эти характеристики могут быть взаимосвязаны технологически, организационно, каким-то иным образом и, конечно, экономически.

Система экономических показателей отражает:

1) организацию, объём и структуру работы;

2) реальные связи объектов хозяйствования различных уровней и масштабов деятельности;

3) единую стандартизированную и обязательную для применения методику расчёта.

В настоящее время в России применяется система показателей, унифицированная по отраслям и видам деятельности согласно кодам Госкомстата РФ.

1.4. Система планов предприятия и их взаимосвязь

В деятельности субъекта хозяйствования используются различные планы. Их классификация подчиняется задачам систематизации по типовым признакам, что позволяет определить место каждого из них и обозначить роль согласно предназначению. Установление сходства и различий между видами планов благодаря их классификации позволяет лучше понять природу планирования. Система планов предприятия включает следующие виды планов, дифференцируемые в зависимости от определённых критериев на следующие группы:

1. По времени:

¾ долгосрочные (на 10 – 25 лет);

¾ среднесрочные (на 3 – 10 лет);

¾ краткосрочные (на 1– 3 года);

¾ текущие (на 1 год, в том числе сезонные);

¾ оперативные (до 1 года).

2. По степени определения параметров:

¾ детерминированные (с четко определёнными параметрами);

¾ вероятностные (с нечёткими параметрами).

3. По назначению:

¾ директивные, обязательные для выполнения;

¾ индикативные, т. е. рекомендательные для выполнения.

4. По масштабности целей или по содержанию плановых решений:

¾ стратегические планы, предусматривающие глобальные цели –– ориентированы на долгосрочную перспективу и определяют основные направления развития хозяйствующего субъекта. Посредством стратегического планирования принимаются решения о том, как расширить деятельность в области бизнеса, создать новые сферы бизнеса, стимулировать процесс удовлетворения нужд потребителей, какие усилия следует предпринять для удовлетворения рыночного спроса, на каких рынках лучше действовать, какую продукцию выпускать или какие услуги оказывать, с какими партнёрами вести бизнес и т.п.;

¾ тактические планы –– если стратегическое планирование рассматривать как поиск новых возможностей предприятия, тактическое планирование следует считать процессом создания предпосылок для реализации этих новых возможностей. Тактическое планирование, как правило, охватывает краткосрочный и среднесрочный периоды, а стратегическое планирование эффективно в долгосрочном и среднесрочном периодах;

¾ оперативно-календарное планирование (ОКП) –– является завершающим этапом в планировании хозяйственной деятельности фирмы. Основная задача ОКП состоит в конкретизации показателей тактического плана с целью организации повседневной планомерной и ритмичной работы предприятия и его структурных подразделений.

5. По объектам планирования выделяют виды планирования и соответст-венно планов:

¾ целевое планирование, относящееся к определению стратегических и тактических целей;

¾ планирование средств, относящееся к определению средств достижения поставленных целей (планирование таких потенциалов, как оборудование, персонал, финансы, информация);

¾ программное планирование, относящееся к разработке и реализации конкретных программ, например программ производства и сбыта;

¾ планирование действий, например, специальных продаж, наём кадров.

6. По сферам планирования:

¾ планирование сбыта (цели сбыта, программы действий, расходов на сбыт, развитие сбыта);

¾ планирование производства (производственной программы, подготовки производства, хода производства);

¾ планирование персонала (потребности, найма, переподготовки, увольнения);

¾ планирование приобретений (потребности, закупок, реализации излишних запасов);

¾ планирование инвестиций, финансов и т.д.

7. По глубине планирования:

¾ агрегированное планирование, ограниченное заданными контурами, например, планирование цеха как суммы производственных участков;

¾ детальное планирование, например, с подробным расчётом и описанием планируемого процесса или объекта.

8. По координации частных планов во времени:

¾ последовательное планирование, при котором процесс разработки различных планов представляет собой один долгий, согласованный, последовательно осуществляемый процесс, состоящий из нескольких этапов;

¾ одновременное планирование, при котором параметры всех планов определяются одновременно в одном единственном акте планирования.

9. По очередности во времени:

¾ упорядоченное (текущее) планирование, при котором по завершении одного плана разрабатывается другой план (планы чередуются последовательно один за другим);

¾ скользящее планирование, при котором по истечении определённого запланированного срока план продлевается на следующий период;

¾ внеочередное (эвентуальное) планирование, при котором планирование осуществляется по мере необходимости, например при реконструкции или санации предприятия.

Любая научная классификация несёт в себе элемент условности. В реальной действительности отдельное явление бывает трудно классифицировать из-за размытых границ его признаков. Да это и не требуется. С точки зрения практического применения важна не чистота научной классификации плана, а его действительная польза как средства достижения искомых результатов.

Схема реализации системы планирования представлена на рисунке 3.

Структура планов определяется функциями предприятия и его внутренней административно-хозяйственной структурой.

Предприятие имеет, на первый взгляд, несовместимый конгломерат различного рода структур, которые по горизонтали почти или совершенно не связаны между собой, но каждый цех, отдел, лаборатория разрабатывают свой план.

Рисунок 3 –– Схема реализации системы планирования на предприятии

Параллельно действующие структуры, как правило, независимы друг от друга и не осведомлены о положении дел в смежных цехах и отделах. Они выполняют задание, указанное в плане, который служит системой связи. Их усилия планомерно объединяются лишь во времени на пути, ведущему к достижению конечной цели.

В плане поэтапно устанавливаются все необходимые вертикальные и горизонтальные связи между подразделениями на весь планируемый период.

Контрольные вопросы и задания

1. В чём сущность планирования, каковы его цели и задачи?