1. Предприятие

Предприятие – это форма организации предпринимательской деятельности, выступает в качестве основного звена национальной экономики, в котором осуществляется процесс производства.

Системообразующими факторами определения предприятия как основного звена национальной экономики и как самостоятельного хозяйствующего субъекта является кооперация, основанная на внутреннем разделении труда, а также реализация функций индивидуального производства и обособление кругооборота капитала.

Экономическая обособленность предприятия определяется его функцией товаропроизводителя, осуществляющего процесс индивидуального воспроизводства.

Основными формами проявления экономической обособленности являются:

- обособление кругооборота ресурсов;

- осуществление индивидуального воспроизводства за счет собственных результатов деятельности;

- наличие специфического собственного экономического интереса;

- присвоение части прибавочного продукта в виде чистого дохода.

Хозяйственная самостоятельность предполагает совокупность прав и ответственность предприятия как юридического лица.

Признаки предприятия как юридического лица:

- учреждение согласно закона;

- наличие организационного единства, структурной оформленности;

- обладание имуществом;

- самостоятельная имущественная ответственность;

- выступление в хозяйственном обороте от своего имени.

2. Организационные формы предприятий и их объединений

Организационно-правовые формы предприятий (в соответствии с Гражданским Кодексом РФ)

| ПРЕДПРИЯТИЕ |

| УНИТАРНОЕ (государственное, муниципальное) |

| ОБЩЕСТВО |

| ПРЕДПРИНИМАТЕЛЬ БЕЗ ОБРАЗОВАНИЯ ЮРИДИЧЕСКОГО ЛИЦА |

| ПРОИЗВОДСТВЕННЫЙ КООПЕРАТИВ |

| ТОВАРИЩЕСТВО |

| С правом оперативного управления |

| С правом хозяйственного ведения |

| Коммандитное |

| Полное |

| Акционерное общество |

| Акционерное общество |

| Публичное акционерное общество |

| Общество с ограниченной ответственностью |

| Общество с дополнительной ответсвенностью отменено |

| Схема 12 |

Организационно-экономические формы объединения предприятий:

1.трест – это объединение предприятий, полностью теряющие свою самостоятельность и подчиняющиеся управлению треста, осуществляющему все коммерческие и производственные операции;

2.консорциум -соглашение независимых компаний, банков для осуществления определенной финансовой операции;

3.концерн – форма организации бизнеса, когда в одно целое объединяются юридически самостоятельные компании на основе финансового контроля;

4.ассоциация – объединение независимых компаний для проведения совместных усилий в политике и на рынке;

5.конгломерат –представляет собой группу юридически самостоятельных компаний, принадлежащих одному владельцу, могут проводить независимую друг от друга экономическую политику;

6.финансовая группа обеспчивает фирмам, входящим в финансовую группу, сохранение юридической и отчасти экономической самостоятельности.

3. Индивидуальное воспроизводство

Индивидуальное воспроизводство предприятия – это непрерывно повторяющейся процесс производительного соединения факторов производства с целью создания товаров, получения дохода в рамках относительно обособленных звеньев экономики, основанных на частном разделении труда.

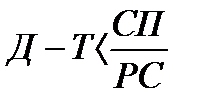

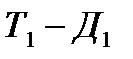

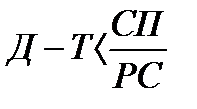

Исходным моментом деятельности предприятия является кругооборот фондов – движение стоимости факторов производства через сферы производства и обращения, в результате чего она проходит три стадии и последовательно принимает производительную, денежную и товарную формы

Кругооборот производственных фондов, как и кругооборот капитала, можно представить схематически:

D eZnFb4vu9s2UJk1OxynG/jtEP35/gqilx8FXss7p8c6IZYG2x7qIY+mZVN0dU1Z6y2OgrmuBX8/X XetGIULgdW6Ka2QWTDfouJh4qQy8paTBIc+pe7NkIChRTzV2Zzw4PAxbEYXD9GiIAuxr5vsapjlC 5dRT0l3PfLdJSwtyUWGkQaRDm1PsaCkj2fdZbfPHQY492C5d2JR9OVrd/xqmPwAAAP//AwBQSwME FAAGAAgAAAAhAEV5Jo/eAAAACAEAAA8AAABkcnMvZG93bnJldi54bWxMj0FPg0AQhe8m/ofNmHhr F6itlrI0RlMTjy29eBvYLaDsLGGXFv31jqd6nLwv732TbSfbibMZfOtIQTyPQBiqnG6pVnAsdrMn ED4gaewcGQXfxsM2v73JMNXuQntzPoRacAn5FBU0IfSplL5qjEU/d70hzk5usBj4HGqpB7xwue1k EkUrabElXmiwNy+Nqb4Oo1VQtskRf/bFW2TXu0V4n4rP8eNVqfu76XkDIpgpXGH402d1yNmpdCNp LzoFswcGFSziFQiO19HjEkTJXLKMQeaZ/P9A/gsAAP//AwBQSwECLQAUAAYACAAAACEAtoM4kv4A AADhAQAAEwAAAAAAAAAAAAAAAAAAAAAAW0NvbnRlbnRfVHlwZXNdLnhtbFBLAQItABQABgAIAAAA IQA4/SH/1gAAAJQBAAALAAAAAAAAAAAAAAAAAC8BAABfcmVscy8ucmVsc1BLAQItABQABgAIAAAA IQBGkuUDTwIAAGIEAAAOAAAAAAAAAAAAAAAAAC4CAABkcnMvZTJvRG9jLnhtbFBLAQItABQABgAI AAAAIQBFeSaP3gAAAAgBAAAPAAAAAAAAAAAAAAAAAKkEAABkcnMvZG93bnJldi54bWxQSwUGAAAA AAQABADzAAAAtAUAAAAA ">

Стадия I Стадия II Стадия III

|

где Д — денежные средства, Т(СП) — средства производства, Т(РС) — рабочая сила, П — процесс производства, Т1 — готовая продукция, Д1 — денежные средства, вырученные от реализации продукции.

Кругооборот фондов выполняет три основные функции:

1. Формирование условий производства.

2. Производство товаров и услуг.

3. Реализация товаров и услуг и получение прибыли.

Таким образом, предпринимательскую деятельность в сфере производства товаров можно представить в виде системы, где на входе — вводимые факторы производства ( ), далее — технологический процесс производства ( ) и на выходе — выпуск готовой продукции и ее реализация с получением соответствующего дохода ( ).

), далее — технологический процесс производства ( ) и на выходе — выпуск готовой продукции и ее реализация с получением соответствующего дохода ( ).

Оборот фондов – это их кругооборот, рассматриваемый как непрерывно возобновляемый процесс.

Время оборота – это период, в течение которого ресурсы, пройдя сферы производства и обращения, возвращаются к исходной денежной форме. Время оборота распадается на время производства и время обращения.

Скорость оборота измеряется числом оборотов ресурсов, совершаемых в течение года.

4. Производственные фонды

Производственные фонды – это выраженные в стоимостной форме факторы производства, функционирующие в замкнутом воспроизводственном цикле предприятия.

В соответствии со способом переноса стоимости используемых производственных фондов на стоимость созданного товара различные по натурально-вещественной форме их элементы делятся на две группы:

| ОСНОВНЫЕ ФОНДЫ |

| ОБОРОТНЫЕ ФОНДЫ |

| Сырье, материалы, рабочая сила |

| Здания, оборудование |

| Многократно используется в производственных циклах, переносят стоимость по частям |

| Используются полностью и переносят стоимость в течение одного производственного цикла |

| Схема 13 |

Амортизация – процесс переноса стоимости основных фондов в течение срока их службы на стоимость произведенного товара и аккумулирование ее в амортизационном фонде.

Амортизационный фонд предназначен для восстановления элементов основных фондов, выбывших из производственного процесса в силу морального и физического износа.

В процессе деятельности предприятия устанавливается зависимость между вводимыми в производственный процесс факторами и выходом продукции, которая описывается производственной функцией.

Q = F (L, K)

Q – выход продукции;

L, K – различное сочетание факторов производства.

Предприятие одновременно принимает краткосрочные производственные решения и планирует изменение факторов в долговременном периоде с целью максимизации прибыли. Для этого необходим выбор наиболее эффективного варианта организации процесса производства, позволяющего применять меньшее количество факторов производства при одном и том же уровне выпуска готовой продукции.

Краткосрочный период – в течение которого производственные факторы остаются фиксированными.

Долговременный период – отрезок времени, достаточный для внесения изменений во все факторы производства.

Издержки

Издержки наравне с прибылью определяют эффективность любой фирмы, предприятия и его инвестиционную привлекательность. И перед тем как производить те или иные товары и услуги необходимо выяснить два вопроса, во-первых, определить среднюю цену на данное благо и, во-вторых, определить издержки при создании этого блага. Определив это, мы получим прибыль и узнаем эффективность предприятия. Поэтому, прежде всего, необходимо иметь правильное представление об издержках, понимать их виды и структуру.

Явные издержки

К явным издержкам относятся все издержки фирмы на оплату используемых факторов производства. Классическими факторами производства являются труд, земля (естественные ресурсы), капитал и предпринимательские способности.

Вмененные издержки

Вмененными называются альтернативные издержки (альтернативная стоимость) использования ресурсов, являющихся собственностью фирмы. Эти издержки не входят в платежи фирмы другим организациям или лицам. Например, собственник земли не платит ренту, однако, обрабатывая землю, самостоятельно, отказывается тем самым от сдачи ее в аренду и от дополнительного дохода, возникающего в связи с этим.

Бухгалтерская прибыль (финансовая прибыль) представляет собой разность между валовым доходом (выручкой) фирмы и ее явными издержками. На практике, как правило, руководитель сталкивается именно с этим видом прибыли.

Экономическая прибыль является разницей между валовым доходом (выручкой) и всеми (как явными, так и вмененными) издержками фирмы.

Нормальная прибыль — это прибыль, равная вмененным издержкам, вложенным в дело владельцем фирмы. Например, вложив в дело 1 млн. руб., он получит прибыль 7%. Если в это время процентная ставка составляет также 7 %, то полученная прибыль будет нормальной, отражая вмененные издержки, связанные с возможностью вложения 1 млн. руб. в банк.

Издержки производства — это стоимость потребленных средств производства (сырье, материалы, топливо, энергия, полуфабрикаты, износ основных фондов и др.) и рабочей силы на производство и реализацию товаров (продуктов, услуг). По величине различают общественные издержки и издержки предприятия.

Общественные издержки производства включают не только расходы на производство товаров и услуг, но и на их доставку и реализацию. Потребителям они составляют внутреннюю стоимость товара и служат основой цены предложения, которая должна не только покрыть затраты, но и дать прибыль.

Издержки предприятия — это затраты предприятия на изготовление товаров. Эта часть издержек производства называется себестоимостью. Снижение себестоимости — это основной фактор повышения рентабельности (доходности) предприятия.

Постоянные и переменные издержки

Постоянные издержки (FC) почти не зависят от объема реализации товаров. К ним относятся расходы по содержанию магазина, зарплата административно-управленческого персонала, плата за аренду помещения, страховые взносы, плата за коммунальные услуги.

Переменные издержки (VC) прямо пропорциональны объему продаж (погрузочно-транспортные расходы, оплата продавцов и т.п.). С увеличением объема продаж постоянные расходы на миллион рублей снижаются, что ведет к общему снижению издержек производства. Этому способствует внедрение новых технологий обслуживания покупателей, механизация доставки и расфасовки товаров.

Общие (валовые) издержки (ТС, англ. total cost) — это общая сумма постоянных и переменных издержек.

ТС = FC+VC.

Средние издержки (AС, англ. average cost) определяются путем деления общих (или валовых) затрат на количество произведенной продукции.

AТС = ТС/П,

где П – количество произведенной продукции.

Таким же способом можно рассчитать средние постоянные AFC и средние переменные AVC издержки.

Прирост издержек, связанный с выпуском дополнительной единицы продукции, т.е. отношение прироста переменных издержек к вызванному ими приросту продукции, называется предельными издержками фирмы. МС (англ. marginal cost).

МС = DVC/DП,

где МС — предельные издержки фирмы;

DVC — прирост переменных издержек,

DП — вызванный ими прирост объема производства.

Доход

Совокупный доход R(Q) = P×Q,

где Р - цена продукта, Q – количество реализованной продукции.

Предельный доход MR = DR(Q) / DQ.

Если увеличивается предельный доход, то увеличивается совокупный доход с ростом объема реализации продукции; если предельный доход уменьшается, то совокупный доход уменьшается также.

Средний доход AR = R(Q) / Q.

Таблица 2. Максимизация прибыли в краткосрочном периоде.

| Объем выпуска продукции, шт. | Цена за единицу | Совокупный доход | Общие издержки | Прибыль | Предельные издержки | Предельный доход |

| -50 -60 -48 -28 -2 | - | - |

Из данных таблицы видно, что при малых объемах выпуска продукции прибыль фирмы имеет отрицательную величину – доход недостаточен для возмещения постоянных и переменных издержек. По мере увеличения объема производства прибыль становится положительной и растет, пока объем выпуска продукции не достигнет 8 единиц. Затем прибыль падает, отражая опережающий рост издержек производства.

Прибыль максимизирована при объеме выпуска продукции в 8 единиц, где предельный доход близок к предельным издержкам. При выпуске 9 единицы предельные издержки превысят предельный доход.

Расчет максимизации прибыли представлен численным способом, но если потребуется наглядное изображение в виде графика, то применим будет графический способ.

7. Показатели эффективности функционирования предприятия.

Общий показатель эффективности:

Эффективность производства = Результат производства / Затраты

Рентабельность производства:

R = (P – C) × Q / Kab × 100%,

где R – рентабельность производства;

P – цена единицы продукции;

C – себестоимость единицы продукции;

Kab – авансированный капитал;

Q – объем выпуска продукции.

Таблица3

| Факторы производства | Показатели эффективности использования факторов производства | Обратные показатели |

| РАБОЧАЯ СИЛА | Производительность труда: ПТ = П / Т, где П – объем производства, Т – затраты живого труда | Трудоемкость производства: ТЕ = Т / П |

| СРЕДСТВА ПРОИЗВОДСТВА | Фондоотдача: ФО = П / Ф, где Ф – среднегодовая стоимость основных производственных фондов | Фондоемкость: ФЕ = Ф / П |

| ПРЕДМЕТЫТРУДА | Материалоотдача: МО = П / М, где М – затраты топлива, сырья, энергии, материалов и т.д. | Материалоемкость: МЕ = М / П |

| Эффективное использование в случае: | увеличения | уменьшения |