В.М. Казиев, К.В. Казиев

В проблемах прогноза и оценки социальных, экологических, экономических мероприятий часто нужно моделировать динамику взаимодействия системы с его окружением (по обмену ресурсами). Здесь важны эффективные методы и критерии оценки адеватности моделей, которые направлены не столько на максимизацию критериев рациональности (например, прибыли, рентабельности), сколько на оптимизацию отношений с окружающей средой (например, рациональности поведения). Чем больше ухудшаются социо-эколого-экономические условия системы, тем более актуальна проблема такой оптимизации. Процесс эволюционного моделирования сложной системы сводится к моделированию его эволюции или к поиску траекторий допустимых (с точки зрения сформулированных критериев рациональности) состояний системы.

Для эволюционного моделирования таких систем необходимо иметь: эффективные критерии оценки вклада каждой подсистемы в эволюцию системы; процедуры построения обобщённых оценок измеряемых параметров системы (“мониторинговых” параметров); процедуры учёта эволюционной сложности системы, его структурной и динамической активности.

Попытаемся предложить некоторый общий подход к построению и применению указанных критериев, оценок и процедур.

Для каждой i-ой (i=1, 2,…, n) подсистемы некоторой системы определим вектор xi=(x1i,x2i,…,xmi) основных параметров (параметров, без которых нельзя описать и изучить функционирование подсистемы в соответствии с целями, структурой и ресурсами системы) и функционал активности или просто активность этой подсистемы. Для всей экосистемы определены вектор состояния системы x и активность системы, а также понятие потенциала (включающего и понятие негапотенциала) системы. Эти функционалы отражают интенсивность процессов в подсистемах и системе в целом.

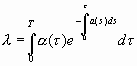

Пример 1. Пусть среда возобновляет с коэффициентом возобновления ()= 0()+ 1()x()> (<t<T, <x<X, < <T) свои ресурсы. Этот коэффициент зависит, в общем случае, от ресурсоёмкости, ресурсообеспеченности среды. Эволюционный потенциал системы можно определить в виде (a – коэффициент естественного изменения ресурсов):

.

.

Чем выше темп - тем выше и наоборот. Каким бы хорошим не было бы состояние ресурсов в начальный момент, они будут истощаться при <1. Возможны и другие формы введения потенциала.

Активности подсистем прямо или косвенно взаимодействуют с помощью системной активности s(t). Опишем одну структурно простую аддитивную (модельную) процедуру взаимодействия:

.

.

Здесь Qi(t) – функционал меры чувствительности отклонений xi от xiopt. Например, Qi(t)=k||xi –xiopt||, k>0.

Функции i(t)= i(s(t),si(t)), i(t)= i(s(t),si(t)) должны отражать эволюционируемость системы, удовлетворяя следующим условиям:

периодичности: 0<T<, t: i(t)= i(t+T), i(t)= i(t+T);

затухания при снижении активности: si(t) i 0, i 0;

равновесия и стационарности: выбор (определение) функции i , i осуществляется таким образом, чтобы система имела точки равновесного состояния, а siopt, sopt достигались в стационарных точках xiopt , xopt для малых промежутков времени; для больших промежутков времени система может вести себя хаотично, самопроизвольно порождая регулярные, упорядоченные, циклические взаимодействия (детерминированный хаос).

Рассмотрим более детально модельные ситуации.

Пример 2. Рассмотрим модель жизнеспособности предприятия или фирмы. Жизнеспособность предприятия равносильна его выживаемости и сохранению адаптационных, эволюционных возможностей в течение задаваемого промежутка времени и в заданной экономической нише. Предприятие жизнеспособно, если имеет определенный социально-экономический и производственный потенциал. Рассмотрим модель типа модели В. Вольтерра:

где y(x) – отклик системы, соответствующий фактору развития х (например, время); а(х) - эволюционируемость системы, b(x) - лимитирование окружением; с(х) - влияние запаздывания действия x на промежуток времени (лаг) l; w(x) - влияние сезонных или периодических колебаний факторов среды; v - периодичность этих колебаний; d(x) - влияние организационных факторов; f(x—s) – функция, характеризующая темп влияния внутренних факторов от изменения фактора х; s - запаздывание этого влияния; y0 - начальный уровень производства при х=0.

где y(x) – отклик системы, соответствующий фактору развития х (например, время); а(х) - эволюционируемость системы, b(x) - лимитирование окружением; с(х) - влияние запаздывания действия x на промежуток времени (лаг) l; w(x) - влияние сезонных или периодических колебаний факторов среды; v - периодичность этих колебаний; d(x) - влияние организационных факторов; f(x—s) – функция, характеризующая темп влияния внутренних факторов от изменения фактора х; s - запаздывание этого влияния; y0 - начальный уровень производства при х=0.

Реальная социально-экономическая система часто стохастична из-за случайного характера факторов окружающей среды и степени их воздействия. Будем считать, что все параметры a, b, c, d, w носят случайный характер, а, следовательно, случайный характер имеют и значения yi (i=0,1,…,n). Нас интересуют оценка T - ожидаемой продолжительности жизнеспособности предприятия и V – эволюционная ёмкость среды, например, экономической ниши.

Параметры модели, как правило, заранее определить или оценить невозможно, поэтому они нуждаются в идентификации по некоторым дополнительным условиям. С этой целью разработан алгоритм идентификации. Проведены компьютерные эксперименты. Приведем некоторые из них.

Эксперимент 1. Для предприятия с начальными данными: y0=100, a0=0.005, b0=0.00004, c0=0.0004, d0=0.0004, f0=0.006 были получены результаты при количестве суток прогнозирования L=5: жизнеспособность предприятия T=6163 суток, дисперсия адекватности модели D=0.00112, потенциал (максимальная емкость экономической ниши) V=11 (предприятий).

Эксперимент 2: y0=0.0000001, a0=0.2878, b0=0.1928, c0=0, d0=0, f0=0, L=120, T=219, D=0.09681, V=233 18.

Эксперимент 3: y0=100, a0=0.05, b0=0.0001, c0=0.001, d0=0.001, f0=0.001, L=10, T=449, D=0.00023, V=21.

Эксперимент 4: y0=10000, a0=0.02, b0=0.00002, c0=0.00002, d0=0.00002, f0=0.0001, L=10, T=1013, D=0.00863, V=470.

Пример 3. Рассмотрим модель управления налоговыми сборами. Динамика изменения прибыли предприятия y(t) может быть описана простейшей моделью В. Вольтерра для c=w=d=0, т.е. моделью

,

,

где а>0 - коэффициент роста прибыли; b>0 - коэффициент сбора налогов с прибыли. Отношение a/b – потенциал, характеризующий финансовую самостоятельность предприятия. Задача состоит в определении величины получаемой на каждом временном шаге прибыли при условии, чтобы суммарные налоговые сборы за фиксированный отрезок времени [0,T] были максимальны.

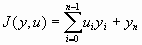

Разобьем отрезок [0,T] на n равных частей с шагом h. Величина собираемых налогов на шаге i (i=1,2,…,n) равна Gi=uiyi, где параметр ui [0,1] выбирается на каждом шаге. Это возможные удельные налоговые ставки (от прибыли, в долях) для заданного состояния yi, определяющие величину собираемых налогов. Задача оптимального управления: максимизировать функцию

,

,

где величина прибыли на шаге i+1 определятся соотношениями:

, i=0,…,n—1,

, i=0,…,n—1,  ,

,

где

; ui [0,1], y(t0)=y0 .

; ui [0,1], y(t0)=y0 .

Эту задачу полезно решать в комплексе с задачей прогноза доходов (потерь) бюджета от изменения (увеличения, уменьшения) налоговой ставки. Разработан соответствующий алгоритм на основе метода динамического программирования. Проведены компьютерные эксперименты.

Пусть a - почасовая оплата труда (руб), b – суммарное рабочее время (час), c – вероятность выявления теневых доходов, d – штраф от сокрытия доходов (%), e – оптимальная налоговая ставка (%); f – потери бюджета или негапотенциал системы.

Эксперимент 1: a=430; b=25453; c=0.43; d=79; e=40; f=97.

Эксперимент 2: a=430; b=15424; c=0.01; d=29; e=35; f=85.

Эксперимент 3: a=749; b=18002; c=0.29; d=62; e=20; f=22.

Эксперимент 4: a=100; b=200000; c=0.9; d=90; e=10; f=50.

В заключение отметим, что эволюционное моделирование по своей природе внутренне более адекватно проблемам исследования и прогнозирования поведения многих социо-эколого-экономических и гуманитарных систем. Аналогичный вывод можно, видимо, сделать и об аппарате генетических алгоритмов, часто используемом в эволюционном моделировании.

Хотя мы рассматривали системы с сосредоточенным параметрами, эти средства эффективны и для исследования систем с распределёнными параметрами.