Понятие, предмет и метод экономического анализа

Схема формирования финансового результата

МТС

+ прочие затраты

ЗАТРАТЫ (себестоимость)

ТОВАР (реализация)

ФИН.РЕЗУЛЬТАТ

(прибыль, убыток)

Определение

Экономический анализ представляет собой комплексное системное изучение экономики предприятий, организаций, всех субъектов рыночных отношений, а также их структурных подразделений с целью объективной оценки достигнутых результатов, выявления причин отклонений и путей повышения эффективности хозяйствования.

Комплексность – это всестороннее изучение хозяйствующего субъекта.

Системность – это достижение в процессе экономического анализа единой цели, позволяющей объединить отдельные направления исследования в целостную систему.

Анализ должен быть эффективным, т.е. затраты на его проведение должны давать многократный эффект.

Предмет

Под предметом экономического анализа понимаются хозяйственные процессы, происходящие в различных организациях и их структурных подразделениях; социально-экономическая эффективность и конечные результаты их деятельности, складывающиеся под воздействием различных факторов, которые находят отражение в системе экономической информации.

Место анализа

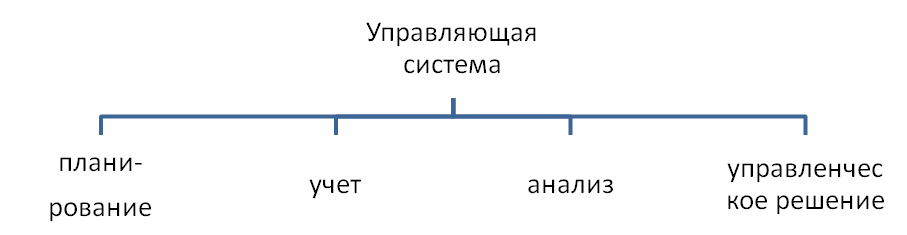

Экономический анализ - функция управления

Управляемая система

ресурс (производство и другая деятельность) продукция, услуги

|

Отличие анализа от планирования и учета

В отличие от планирования и бухгалтерского учета методика и организация экономического анализа централизованно не регламентируются. На основе результатов анализа разрабатываются и обосновываются управленческие решения! Рыночные отношения диктуют необходимость проведения всестороннего анализа деятельности предприятия перед принятием управленческих решений.

Основные задачи экономического анализа

1. Проверка напряженности и реальности бизнес-планов, обоснованности применяемых нормативов;

2. Анализ выполнения плана и динамики важнейших показателей производственной, финансовой и хозяйственной деятельности;

3. Определение причин отклонения от плана и изменения важнейших показателей в динамике путем проведения факторного анализа;

4. Выявление и измерение внутренних резервов повышения эффективности производственной, финансовой и хозяйственной деятельности;

5. Обоснование управленческих решений по регулированию всех видов деятельности.

Объекты и субъекты экономического анализа

Объектами экономического анализа выступают различные коммерческие и некоммерческие организации - юридические лица. Субъектами анализа являются юридические и физические лица, заинтересованные в получении информации о деятельности организации, которые объединены в партнерские группы.

| Партнерские группы | Вклад партнерской группы | Требуемый вид компенсации | Цель, преследуемая при анализе |

| собственники | Собственный капитал | дивиденды | Финансовые результаты и финансовая устойчивость, эффективность деятельности |

| заимодавцы | Заемный капитал | проценты | Кредитоспособность |

| руководители (администрация) | Знание дела и умение руководить | оплата труда и доля прибыли сверх оклада | Вся информация, полезная для управления |

| персонал (служащие) | Выполнение работ в соответствии с разделением труда | зарплата, премии, социальные условия | Финансовые результаты, использование фонда оплаты труда |

| поставщики средств и предметов труда | Поставка средств и предметов труда | договорная цена | Финансовое состояние, платежеспособность |

| покупатели (клиенты) | Сбыт продукции | договорная цена | Качество продукции. Выполнение условий договоров |

| общество (государство) в лице налоговых органов | Услуги общества | оплата налогов сполна и в срок | Финансовые результат предприятия |