К методам ценообразования на основе издержек производства относится расчет цен на основе анализа безубыточности и обеспечения целевой прибыли. Фирма стремится установить на свой товар цену на таком уровне, который обеспечивал бы ей получение желаемого объема прибыли.

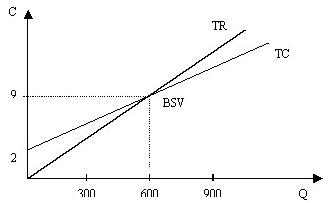

Предположим, что валовые издержки фирмы составляет 9000 руб. Расчеты показали, что для обеспечения безубыточности, то есть покрытия всех валовых издержек, фирма должна продать как минимум 600 шт. товара. В таком случае цена товара составит 15 руб. (9000/600 =15 руб.). Если предприятие стремится к получению валовой прибыли в размере 2 000 руб., то при цене 15 руб. ему надо продать 800 шт. товара, но в этом случае увеличатся переменные расходы (например, на 1000 руб.) на дополнительные 200 руб. ((9000+1000+2000)/800 = 15 руб.).

Графическое определение точки безубыточности (BSV) дано на рисунке 2.

Рис. 2. Определение точки безубыточности

Точку безубыточности можно также найти аналитическим методом по следующей формуле:

BSV =  (2)

(2)

где BSV — точка безубыточности;

FC — постоянные затраты;

TR — валовая прибыль.

Если предприятие выпускает широкую номенклатуру продукции, то используют расширенный вариант формулы безубыточности:

BSV =  (3)

(3)

где S — процент общего объема продаж для каждого товара (A, B, C, D).

Метод учета рентабельности.

Метод учета рентабельности инвестиций также относится к группе методов расчета цен на основе издержек. Основная задача данного метода состоит в том, чтобы оценить полные затраты при различных программах производства товара и определить объем выпуска, реализация которого по определенной цене позволит окупить соответствующие капиталовложения.

Например, фирма предполагает годовой объем производства нового изделия в 40 000 шт. Переменные затраты на единицу изделия — 30 руб., постоянные — 20 руб. Проект по выпуску нового изделия требует дополнительного финансирования (кредита) в размере 1 млн. руб., величина которого будет погашаться за счет прибыли при 20% годовых. Какова должна быть цена нового изделия?

Суммарные затраты на производство единицы продукции: 30 + 20 = 50 руб. Минимальная прибыль, чтобы покрыть кредитные средства, должна составлять: (1000 000/0,2) / 40 000 = 5 руб. (не ниже). Предполагаемая цена нового изделия составит 55 руб. (5 + 50 = 55 руб.).

Данный метод — единственный из всех, который учитывает платность финансовых ресурсов, необходимых для производства и реализации товара. Метод успешно подходит при принятии решений о величине объема производства нового для предприятия товара с известной рыночной ценой.

Основной недостаток метода

— использование процентных ставок, которые в условиях инфляции весьма неопределенны во времени.

Метод надбавки к цене.

В практике оптовых и розничных продавцов встречается ситуация, когда покупатель требует от них осуществить снижение цены на определенное количество процентов. Поэтому, если заранее определить величину прибыли, которую необходимо получить в целом от продажи данного товара, можно легко и без ущерба для финансовой деятельности фирмы контролировать величину снижения цен.

В данном случае при расчете цены используют метод надбавки к цене.

Данный метод предполагает умножение цены приобретения товара на повышающий коэффициент по формуле:

Ps = Pp · (1 + m), (4)

где Ps — цена продажи;

Pp — цена приобретения;

m — повышающий коэффициент (торговая надбавка), %.

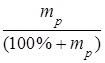

Повышающий коэффициент может быть рассчитан несколькими способами. Первым способом исчисляется процент наценки на основе цены приобретения товара по следующим формулам:

m p =  (5)

(5)

m p =  (6)

(6)

где mp — коэффициент добавочной стоимости по отношению к цене приобретения;

S — цена продажи;

С — себестоимость;

М — маржа (прибыль).

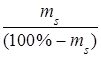

Вторым способом исчисляется процент наценки на основе цены реализации по приводимым ниже формулам:

ms (%) =  (7)

(7)

ms (%) =  (8)

(8)

где ms — коэффициент добавочной стоимости по отношению к цене продажи.

Процент наценки на основе цены реализации легко пересчитывается в процент наценки на основе цены приобретения товара. Возможна и обратная операция. Их взаимосвязь выражается формулами:

m s =  (9)

(9)

m p =  (10)

(10)

Выражение коэффициента повышения цены от цены продажи через коэффициент повышения цены от себестоимости называется восстановлением себестоимости. И наоборот, выражение коэффициента повышения цены от себестоимости через коэффициент повышения цены от цены продажи называется восстановлением цены продажи.

Естественно, что при проведении политики снижения цен коэффициент повышения цены от продажи будет различным при его подсчете до снижения цены и после ее снижения. Первый из них называется первоначальным — исходным коэффициентом; а последний — реальным, так как показывает, какую величину прибыли можно получить в итоге, т.е. в результате фактической сбытовой деятельности в связи с продажей товара по сниженным ценам. Он подсчитывается по формуле:

Rm =  (11)

(11)

где Rm — реальный коэффициент повышения цены;

RECh — сумма фактической надбавки к цене;

NP — чистая выручка от продаж.

Первоначальный же коэффициент повышения цены подсчитывается по формуле:

Fm =  (12)

(12)

где Fm — первоначальный коэффициент повышения цены;

D — сумма снижения цены.

Рассмотрим пример. Себестоимость единицы товара равна 1620 руб. Сумма наценки — 850 руб. Процент наценки на себестоимость составляет: 850 руб. / 1620 руб. x 100 = 52,5%. То же на основе цены реализации: 850 руб. / (1620 руб. + 850 руб.) x 100 =34,4%.

Выше перечисленные методы определения цен на базе издержек больше подходят для обоснования базисной цены, которая должна ответить на вопрос: можно или нельзя выходить на рынок с данным товаром, чем для определения окончательной продажной цены.

Заключение.

В заключение можно отметить, что, принимая решение о выборе того или иного уровня цены, руководству предприятия целесообразно опираться на несколько цен, рассчитанных для одного и того же товара. Поскольку это позволит оценить возможности получения прибыли с различных сторон: исходя из спроса на товар, качества продукции, воспринимаемой ценности товара потребителем, уровня затрат на производство — и выбрать оптимальный уровень цены в сложившейся рыночной ситуации.

Что же касается российских предприятий, то подавляющее большинство из них при установлении цен использует затратный метод ценообразования. Установление цены на товар - это сложный процесс, который состоит из шести этапов.

1. Фирма тщательно определяет цели ценовой политики, такие, как обеспечение выживаемости, максимизация текущей прибыли, завоевание лидерства по показателям доли рынка или качества товара.

2. Фирма выводит для себя кривую спроса, которая показывает вероятное количество товара, которое удастся продать на рынке в течение конкретного отрезка времени по ценам разного уровня. Чем не эластичнее спрос, тем выше может быть цена, назначаемая фирмой.

3. Фирма рассчитывает, как меняется сумма издержек при различных уровнях производства. 4. Фирма изучает цены конкурентов для использования их в качестве основы при ценовом позиционировании собственного товара.

5. Фирма выбирает для себя метод ценообразования.

6. Фирма устанавливает окончательную цену на товар с учетом ее наиболее полного психологического восприятия и с обязательной проверкой, что эта цена соответствует установкам практикуемой фирмой политики цен и будет благоприятно воспринята покупателями, собственным торговым персоналом фирмы, конкурентами, поставщиками и государственными органами.

В ходе развития экономики после либерализации цен в России стало ясно, что на смену государственной политике цен далеко не сразу приходит ценовая политика отдельного предприятия или фирмы. Для этого необходима определенная среда - конкурентный и стабильный рынок, на создание которого направлены усилия современной экономической теории и экономической политики. И, конечно же, нельзя обойтись без изучения основ рыночного ценообразования.

Использованная литература:

1. Крючкова О.Н., Попов Е.В. Классификация методов ценообразования. –

«Маркетинг в России и за рубежом», №4 / 2002.

2. Цены и ценообразование / Под ред. В.Е. Есипова. — СПб., 2000.

3.Котлер Ф. Маркетинг. Менеджмент. — СПб.: Питер Ком, 1999

4. Цацулин А.Н. Цены и ценообразование в системе маркетинга: Учебное пособие. — М.: Филин, 1998.

5. Богомоль В., Блайндер В. Рыночный механизм ценообразования. - М: 1997

6. Уткин Э.А. Цены. Ценообразование. Ценовая политика. - М.,1999.