Тема 6. Анализ материально – производственных ресурсов

Цель и задачи анализа

Цель анализа – поиск вариантов экономии и рационального использования материальных ресурсов.

Задачи анализа:

1. Оценка эффективности использования материальных ресурсов

2. Оценка влияния эффективности использования материальных ресурсов на величину материальных затрат

3. Анализ обеспеченности предприятия материальными ресурсами

4. Анализ обоснованности норм расхода материальных ресурсов

5. Обоснование оптимальной потребности в материальных ресурсах.

Источники информации для анализа материальных ресурсов: план материально-технического снабжения, заявки, спецификации, договоры на поставку сырья и материалов, формы статистической отчетности о наличии и использовании материальных ресурсов и его затратах на производство и реализацию продукции, плановые и отчетные калькуляции себестоимости выпускаемых изделий, данные о нормативах и нормах расходов материальных ресурсов.

Удовлетворение потребности предприятия в материальных ресурсах может обеспечиваться двумя путями: экстенсивным и интенсивным.

Экстенсивный путь предполагает увеличение добычи и производства материальных ресурсов и связан с дополнительными затратами. Кроме того, рост объема производства при существующих технологических системах привел к тому, что темпы истощения природных ресурсов и уровень загрязнения окружающей среды вышли за допустимые пределы. Поэтому рост потребности предприятия в материальных ресурсах должен осуществляться за счет более экономного их использования в процессе производства продукции или интенсивным путем.

Различают внутренние (собственные) источники и внешние.

К внутренним источникам относят сокращение отходов сырья, использование вторичного сырья, собственное изготовление материалов и полуфабрикатов, экономию материалов в результате внедрения достижений научно-технического прогресса.

К внешним источникам относят поступление материальных ресурсов от поставщиков в соответствии с заключенными договорами.

2. Анализ плановой потребности в материальных ресурсах

В плане снабжения источники поступления материальных ценностей по их сумме должны соответствовать плановой потребности. Обеспеченность предприятия запасами в днях исчисляется по формуле:

|

где

З дн – запасы сырья и материалов, в днях;

З mi – запасы i- ого вида материальных ресурсов в натуральных или стоимостных показателях,

P дi – средний дневной расход i-ого вида материальных ресурсов в тех же единицах измерения.

Средний дневной расход каждого вида материалов рассчитывается делением суммарного расхода i-ого вида материальных ресурсов за анализируемый период (MРi) на количество календарных периодов (Д):

|

Степень обеспеченности потребности в материальных ресурсах договорами на их поставку оценивается с помощью следующих показателей:

- коэффициент обеспеченности по плану:

|

где

Мдог –фактическое поступление материальных ресурсов;

Мпл.потр.j – плановая потребность в материальных ресурсах.

- коэффициент обеспеченности фактический:

|

где Мпост- стоимость фактически поставленных материальных ресурсов.

В процессе потребления материальных ресурсов в производстве происходит их трансформация в материальные затраты, поэтому уровень их расходования определяется через показатели, исчисленные исходя из суммы материальных затрат.

Оценка эффективности использования материальных ресурсов

В процессе потребления материальных ресурсов в производстве происходит их трансформация в материальные затраты, поэтому уровень их расходования определяется через показатели, исчисленные исходя из суммы материальных затрат.

Для оценки эффективности материальных ресурсов используется система обобщающих и частных показателей.

Применение обобщающих показателей в анализе позволяет получить общее представление об уровне эффективности использования материальных ресурсов и резервах его повышения.

Частные показатели используются для характеристики эффективности потребления отдельных элементов материальных ресурсов (основных, вспомогательных материалов, топлива, энергии и др.), а также для установления снижения материалоемкости отдельных изделий (удельной материалоемкости).

Показатели эффективности материальных ресурсов

Наиболее полной характеристикой использования материальных ресурсов является их расход на рубль продукции, т.е. показатель материалоемкости продукции (Μe), который характеризует эффективность использования материальных ресурсов.

|

где МЗ – сумма материальных затрат.

Материалоотдача характеризует выход продукции с каждого рубля потребленных материальных ресурсов.

| |

Удельный вес материальных затрат в себестоимости продукции отражает уровень использования материальных ресурсов и структуру себестоимости продукции.

|

где С–себестоимость продукции.

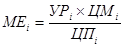

К частным показателям относятся сырьеемкость, металлоемкость, топливоемкость, и т.д., которые отражают эффективность потребления отдельных элементов материальных ресурсов на 1 руб. выпущенной продукции.

|

где

СиМ– стоимость сырья и материалов;

Мл–стоимость металла;

Т–стоимость топлива;

Э– стоимость энергии.

Удельная материалоемкость отдельных изделий может быть исчислена как в стоимостном, так и в условно-натуральном и натуральном выражении.

В процессе анализа фактический уровень показателей эффективности использования материалов сравнивают с плановым, изучают их динамику и причины изменения.

Материалоемкость, так же как и материалоотдача, зависит от объема товарной (валовой) продукции и суммы материальных затрат на ее производство. В свою очередь объем товарной (валовой) продукции в стоимостном выражении (ТП) может измениться за счет количества произведенной продукции (VВП), ее структуры (УД) и уровня отпускных цен (ЦП). Сумма материальных затрат (МЗ) также зависит от объема произведенной продукции, ее структуры, расхода материала на единицу продукции (УР) и стоимости материалов (ЦМ). В итоге общая материалоемкость зависит от структуры произведенной продукции, нормы расхода материалов на единицу продукции, цен на материальные ресурсы и отпускных цен на продукцию.

Факторная модель будет иметь вид:

Затем переходят к изучению материалоемкости отдельных видов продукции и причин изменения ее уровня. Она зависит от норм расхода материалов, их стоимости и отпускных цен на продукцию.

Одним из показателей эффективности использования МЗ является прибыль на рубль материальных затрат. Ее повышение характеризует положительно работу предприятия. В процессе анализа необходимо изучить динамику данного показателя, выполнение плана по его уровню, провести межхозяйственные сравнения и установить факторы изменения его величины.

где

П– прибыль от реализации продукции

В – выручка от реализации

Rоб – рентабельность оборота

Дрп – доля реализованной продукции в общем объеме выпуска товарной продукции

МО – материалоотдача

На основе проведенного анализа в заключение производят подсчет резервов повышения эффективности использования материальных ресурсов, не используемых в отчетном году.

Ими могут быть повышение технического уровня производства за счет внедрения новых производственных технологий, механизации и автоматизации производственных процессов, изменения конструкций и технологических характеристик изделий, улучшения организации и обслуживания производства, улучшения МТС и использования материальных ресурсов и др. Экономия (Э) от данных мероприятий может быть определена по формуле:

где

М1, М0 –норма расхода материала до и после внедрения мероприятия;

ЦМ – цена материала;

VBПm – выпуск продукции в натуральном выражении с момента внедрения мероприятия и до конца года,

Змр – затраты, связанные с внедрением мероприятия.