Тема урока: Понятие, структура и порядок формирования финансового результата хозяйственной деятельности предприятия питания.

Количество часов 1. Задание: изучить теоретический материал, составить краткий конспект в тетради, сделать фотоотчет и прислать.

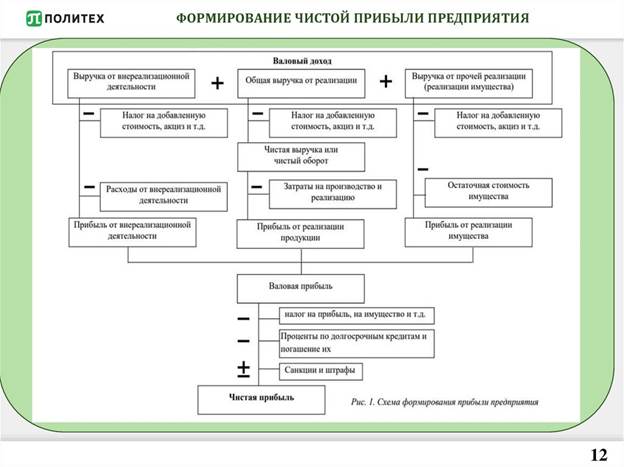

Организации получают основную часть прибыли от продажи, товаров, работ и услуг (реализованный финансовый результат). Прибыль от продажи продукции (работ, услуг) определяют как разницу между выручкой от продажи продукции в действующих ценах НДС и акцизов, экспортных пошлин и других вычетов, предусмотренных законодательством Российской Федерации, и затратами на её производство и продажу.

Конечный финансовый результат (прибыль или убыток) слагается из финансового результата от реализации продукции (работ, услуг), основных средств и иного имущества торговой организации и доходов от прочих операций, уменьшенных на сумму расходов по этим операциям. Прибыль (убыток) от реализации продукции (работ, услуг) и товаров определяется как разница между выручкой от реализации продукции (работ, услуг) в действующих ценах без НДС и акцизов и затратами на ее производство и реализацию. Торговые организации, осуществляющие экспортную деятельность, при исчислении прибыли из выручки от реализации продукции (работ, услуг) исключают транспортные тарифы.

Выручка от реализации продукции (работ, услуг) определяется:

1) или по мере оплаты (при безналичных расчетах по мере поступления средств за товары (работы, услуги) на счета в учреждения банков, а при расчетах наличными деньгами -- при поступлении средств в кассу);

2) или по мере отгрузки товаров (выполнения работ, услуг) и предъявления покупателю (заказчику) расчетных документов.

Метод определения выручки от реализации продукции (работ, услуг) устанавливается торговым предприятием на длительный срок (ряд лет) исходя из условий хозяйствования и заключаемых договоров.

В учетную стоимость товаров включаются все расходы, связанные с их приобретением, за исключением сумм НДС.

В стоимость товаров включаются также такие расходы, как:

1) затраты по заготовке и доставке товаров до места их использования, включая расходы по страхованию;

2) затраты по содержанию заготовительно - складского подразделения организации, затраты за услуги транспорта по доставке товаров до места их использования, если они не включены в цену товаров, установленную договором;

3) начисленные проценты по кредитам, предоставленным поставщиками (коммерческому кредиту);

4) начисленные до принятия к бухгалтерскому учету товаров проценты по заемным средствам, если они привлечены для приобретения этих запасов (после принятия товаров на учет начисленные проценты отражаются по счету 91 «Прочие доходы и расходы»);

5) затраты по доведению товаров до состояния, в котором они пригодны к использованию в запланированных целях (в частности, затраты по подработке, сортировке, фасовке и улучшению технических характеристик товаров);

6) иные затраты, непосредственно связанные с приобретением товаров.

Торговые организации, осуществляющие оптовую, мелкооптовую и розничную торговлю, зачастую самостоятельно осуществляют порядок формирования стоимости товаров с учетом расходов, связанных с процессом их приобретения.

Способ деления расходов по торговым операциям на прямые и косвенные следующий:

1) к прямым расходам относятся стоимость приобретения товаров, реализованных в данном отчетном (налоговом) периоде, и суммы расходов на доставку (транспортные расходы) покупных товаров до склада покупателя (организации), однако при условии, что они не включены в цену приобретения соответствующих товаров;

2) все остальные расходы, за исключением прочих, осуществленные в текущем месяце, признаются косвенными и уменьшают доходы от реализации текущего месяца.

Сумма прямых расходов, в части транспортных расходов, относящихся к остаткам нереализованных товаров, определяется по среднему проценту за текущий месяц с учетом переходящего остатка на начало месяца в следующем порядке:

1) определяется сумма прямых расходов, приходящихся на остаток нереализованных товаров на начало месяца и произведенных в текущем месяце;

2) определяется стоимость приобретения товаров, реализованных в текущем месяце, и стоимость приобретения остатка нереализованных товаров на конец месяца;

3) рассчитывается средний процент как отношение суммы прямых расходов к стоимости товаров;

4) рассчитывается сумма прямых транспортных расходов, которая относится к остатку нереализованных товаров на конец месяца как произведение среднего процента и стоимости остатка товаров на конец месяца.

Если стоимость возвратной тары, принятой от поставщика с материально-производственными запасами, включена в цену этих ценностей, из общей суммы расходов на их приобретение исключается стоимость возвратной тары по цене ее возможного использования или реализации. Стоимость невозвратной тары и упаковки, принятых от поставщика с материально-производственными запасами, включается в сумму расходов на их приобретение.

Для целей налогообложения прибыли в покупную стоимость приобретения товаров не включаются:

- таможенная пошлина и таможенные сборы;

- расходы по разгрузке и хранению товаров;

- расходы по доставке товаров на склад торговой организации, если по условиям договора они не включены в стоимость поставки.

Покупная стоимость реализованных товаров является самостоятельным прямым расходом и принимается к уменьшению дохода от реализации этих товаров непосредственно в момент реализации товаров, она не суммируется с расходами на доставку. Покупная стоимость отгруженных, но не реализованных на конец месяца товаров не включается в состав расходов, связанных с производством и реализацией, до момента реализации этих товаров.