Взвешенная скользящая средняя

В общем случае взвешенным скользящим средним (англ. Weighted Moving Average, WMA) является любое среднее, которое устанавливает различные весовые коэффициенты для наблюдаемых значений случайной величины. Идея его расчета заключается в том, чтобы придать больший вес новым наблюдениям, и меньший вес более старым наблюдениям. Это является логичным подходом в техническом анализе с точки зрения определения характера и силы превалирующего на рынке тренда. Такой подход позволяет не только сгладить резкие ценовые отклонения, но и более точно определить направление тренда, поскольку последним данным придается больший удельный вес.

Формула

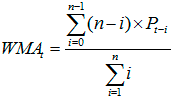

В практике технического анализа наибольшее распространение получило линейно взвешенное скользящее среднее (англ. Linear Weighted Moving Average), формула расчета которого в общем виде выглядит следующим образом:

Представленная выше формула может быть записана в свернутом виде:

где n – интервал сглаживания;

Pt-i – значение цены в период времени (t-i).

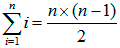

Следует отметить, что знаменатель представляет собой арифметическую прогрессию и для удобства расчетов может быть преобразован следующим образом:

Таким образом, приведенную выше формулу можно представить так:

Также достаточно распространенным в практике технического анализа является частный случай взвешенного скользящего среднего, а именно, экспоненциальное скользящее среднее (англ. Exponential Moving Average, EMA).

Пример расчета

Рассмотрим методику расчета линейно взвешенного скользящего среднего на примере данных о котировках акции, представленных в таблице.

Предположим, что интервал сглаживания равен 5. В этом случае первое значение WMA может быть рассчитано для 5-го периода. Подставив имеющиеся данные в приведенную выше формулу получим его значение равное 6,5.

Следующее значение WMA составит уже 5,7.

Преимуществом этого показателя перед простым скользящим средним (англ. Simple Moving Average, SMA) является меньшее запаздывание. Это происходит в силу того, что наиболее старые данные имеют незначительный весовой коэффициент, а, следовательно, направление тренда устанавливается, главным образом, по последним данным. Например, если интервал сглаживания равен 15, то удельный вес трех последних значений цен будет равен 0,4, а первых трех 0,06.

(15+14+13)/105 = 0,4 *

(3+2+1)/105 = 0,06

* 105 представляет собой сумму чисел от 1 до 15

Доверительные интервалы прогноза

Доверительный интервал — термин, используемый в математической статистике при интервальной (в отличие от точечной) оценке статистических параметров, что предпочтительнее при небольшом объёме выборки. Доверительным называют интервал, который покрывает неизвестный параметр с заданной надёжностью. Одна из основных задач, возникающих при прогнозировании, заключается в определении доверительных интервалов прогноза. Интуитивно понятно, что в основе расчета доверительности интервала прогноза должен быть положен измеритель колеблемости ряда. Чем выше эта колеблемость, тем шире интервал для прогноза. Следовательно, вопрос о доверительном интервале прогноза следует начать с рассмотрения измерителя колеблемости. Обычно таким измерителем является среднее квадратическое отклонение. Доверительный интервал прогноза должен учитывать не только неопределенность, но возможность отклонения, т.е. диапазон варьирования.

Обычно таким измерителем является среднее квадратическое отклонение:

,

,

где  - соответственно фактическое и расчетное значения ряда;

- соответственно фактическое и расчетное значения ряда;

f – число степеней свободы, определяемое в зависимости от числа наблюдений (n) и числа оцениваемых параметров.

f = n – z,

где z – число оцениваемых параметров.

Например, для параболы второй степени f = n – 3, третьей степени f = n – 4 и т.д.

Сумму квадратов отклонений от тренда можно разложить следующим образом:

Последнее выражение можно упростить. Допустим, что начало отсчета находится в середине ряда, тогда  , а параметры а и b будут равны:

, а параметры а и b будут равны:

;

;  .

.

После преобразований получим:

Разность первых двух членов правой стороны равна сумме квадратов отклонений от средней арифметической, т.е.  .

.

Таким образом,

Последнее выражение показывает, что сумма квадратов отклонений от линий тренда меньше, чем от средней арифметической.

Сумма квадратов отклонений от линий тренда, т.е. и среднее квадратическое отклонение от тренда Sy является основой при определении средней квадратической ошибки параметров.

Прежде чем приступить к определению доверительного интервала прогноза, следовало бы сделать оговорку. Дело в том, что предположение о нормальности распределения отклонений вокруг линии регрессии не может ни утверждаться и не быть проверено при анализе рядов. Дискуссии еще в 30-40-х годах пролили свет на трудности, связанные с этой проблемой. В итоге, принципиальный новый подход так и не был найден. Все предложения так или иначе связаны с определением доверительного интервала на основе оценки среднего квадратического отклонения членов ряда.

Полученные в ходе оценивания параметры не свободны от погрешности. Расчетные значения  несут на себе груз неопределенности, связанной с ошибками в значении параметров.

несут на себе груз неопределенности, связанной с ошибками в значении параметров.

В общем виде доверительный интервал прогноза определяется как

,

,

где  - средняя квадратическая ошибка;

- средняя квадратическая ошибка;

- расчетное значение уt;

- значение t -критерия Стьюдента.

- значение t -критерия Стьюдента.

Если t = I + L, то последнее определит значение доверительного интервала на L единиц времени.

Доверительный интервал прогноза должен учитывать не только неопределенность, но возможность отклонения, т.е. диапазон варьирования. Если обозначим среднюю квадратическую ошибку как Sp, тогда доверительный интервал прогноза составит: