Большое внимание при анализе текущих активов должно быть уделено дебиторской задолженности. При наличии конкуренции и сложностей сбыта продукции предприятия продают ее, используя формы последующей оплаты. Поэтому дебиторская задолженность является важной частью оборотного капитала.

Производится изучение состава и структуры дебиторской задолженности по данным актива баланса. Составляется табл. 3. [21, c.90].

Таблица 3.

Анализ состава и структуры дебиторской задолженности

| Расчеты с дебиторами | На начало года | На конец года | Изменение за отчетный период | |||

| сумма | удельный вес, % | Сумма | удельный вес, % | суммы | удельного веса, процентных пунктов | |

| А | ||||||

| 1. С покупателями и заказчиками | ||||||

| 2. По векселям полученным | ||||||

| 3. По авансам выданным | ||||||

| 4. По претензиям | ||||||

| 5. По внебюджетным платежам | ||||||

| 6. С бюджетом | ||||||

| 7. По социальному страхованию и обеспечению | ||||||

| 8. По оплате труда | ||||||

| 9. С подотчетными лицами | ||||||

| 10. С персоналом по прочим операциям | ||||||

| 11. С прочими дебиторами | ||||||

| 12. С дочерними предприятиями | ||||||

| Итого |

По данным табл. 3. анализируют о существенных изменениях как абсолютной суммы, так и структуры дебиторской задолженности.

После общего ознакомления с составом и структурой дебиторской задолженности необходимо дать оценку ее со следующей точки зрения: реальной ее стоимости, так как не вся она может быть взыскана; влияния на финансовые результат предприятия. Возвратность дебиторской задолженности определяется на основе прошлого опыта и текущих условий. Бухгалтерский риск состоит в том, что прошлый опыт может быть неадекватной мерой будущею убытка или что текущие условия могут быть не полностью учтены. В результате убытки могут быть существенными.

Аналитику необходимо знать реальность (правдивость) и правильность оформления дебиторской задолженности, правильность определения вероятности возврата этой задолженности. Расчет процента невозврата долгов производится по средним данным за несколько лег. Например, для расчета взяты данные за 5 лет, которые составили: 1. 2,5. 3. 5. 8%. Средний процент невозврата дебиторской задолженности за пять лет ранен 3,9. Однако нельзя его распространять на изучаемый период механически. Следует учитывать реальные условия, а они таковы, что видна явная тенденция роста процента невозврата. Поэтому целесообразно изучать [18, c.78]:

- какой процент невозврата дебиторской задолженности приходится на одного или нескольких главных должников, этот процент характеризует концентрацию невозврата задолженности; будет ли влиять неплатеж одним главных должников на финансовое положение предприятия:

- каково распределение дебиторской задолженности по срокам образования;

- какая доля векселей и дебиторской задолженности представляет продление старых векселей;

- были ли приняты в расчет скидки и другие условия в пользу потребителя, например его право на возврат продукции.

Важным является изучение показателей качества и ликвидности дебиторской задолженности. Под качеством дебиторской задолженности понимается вероятность получения этой задолженности в полной сумме. Показателем этой вероятности является срок образования задолженности, а также удельный вес просроченной. Опыт показывает, что чем больший срок дебиторской задолженности, тем ниже вероятность ее получения.

Целесообразно составить аналитическую таблицу, характеризующую возраст дебиторской задолженности по форме 1. [21, c.92].

Форма 1.

| Статьи дебиторской задолженности | В пределах срока | Дни после просрочки задолженности | ||||

| до 30 | 31 — 60 | 61 — 90 | 91 - 120 | свыше 120 | ||

В зависимости от конкретных условий могут быть приняты и другие интервалы дней просрочки. Наличие такой информации за длительный период позволяет выявить как общие тенденции расчетной дисциплины, так и конкретных покупателей, наиболее часто попадающих в число ненадежных должников. Обобщенным показателем возраста задолженности является оборачиваемость. Рассчитывается фактическая оборачиваемость и ожидаемая на основании условий договоров.

Показатель ликвидности дебиторской задолженности характеризует скорость, с которой она будет превращена в денежные средства, т. е. это тоже оборачиваемость. Таким образом, показателем качества и ликвидности дебиторской задолженности может быть ее оборачиваемость. Она рассчитывается как отношение объема отгрузки по отпускным ценам и средней дебиторской задолженности, т. е. по формуле [10, c.22]:

Кд = Г / Зд;

где Г — отгрузка продукции,

3д — средняя дебиторская задолженность.

Этот коэффициент показывает, сколько раз задолженность образуется и поступает предприятию за изучаемый период.

Оборачиваемость дебиторской задолженности может быть рассчитана и в днях Этот показатель отражает среднее количество дней, необходимое для ее возврата, рассчитывается как отношение количества дней в периоде и коэффициента оборачиваемости, или по формуле [10, c.22]:

Од = Зд.к*Д / Г

где 3д.к — сумма задолженности на конец периода,

Д - длительность периода;

Г - объем отгрузки.

Поскольку в данном расчете задолженность берется по состоянию на конец периода, то результат фокусируется на самых последних данных.

Показатели оборачиваемости дебиторской задолженности сравниваются за ряд периодов со средними по отрасли, с условиями договоров. Сравнение фактической оборачиваемости с рассчитанной по условиям договоров дает возможность оценить степень своевременности платежей покупателями. Отклонение фактической оборачиваемости от договорной может быть следствием:

1) плохой работы по возврату задолженности

2) затруднения в получении этих сумм, несмотря на хорошую работу ответственных лиц;

4) финансовых затруднений у покупателей

Первая причина может быть устранена вмешательством администрации. Две другие связаны с качеством и ликвидностью дебиторской задолженности.

Таким образом, при анализе дебиторской задолженности, прежде всего, рассматривается ее состав и структура, их динамика. После общего ознакомления с составом и структурой необходимо дать оценку ее с точки зрения реальной ее стоимости, влияния на финансовые результат предприятия. Важным является изучение показателей качества и ликвидности дебиторской задолженности.

Экспресс-анализ хозяйственной деятельности ЗАО «ГРОДНОТОРГСЕРВИС»

Показатели платежеспособности характеризуют способность предприятия погашать свои краткосрочные финансовые обязательства в зависимости от использования для этих целей различных платежных ресурсов: денежных средств, дебиторской задолженности и запасов и затрат.

Определим данные показатели (табл. 4.) [8, c.121].

Таблица 4.

Показатели платежеспособности (ликвидности активов) ЗАО «Гродноторгсервис» в2002г.

| Показатель и методика его расчета | Норматив | На начало 2002г. | На конец 2002г. |

| 1. Коэффициент общей (текущей) ликвидности стр.290-стр.217-стр.230-стр.252 стр.590-стр.540-стр.550-стр.560 | 1,0 – 1,7 | 3,3 | 4,2 |

| 2. Коэффициент абсолютной ликвидности стр.261+стр.262+стр.263+стр.264+стр.253 стр.590-стр.540-стр.550-стр.560 | >0,2 или 20-25% | 0,25 | 0,24 |

| 3. Коэффициент промежуточной (критической) ликвидности стр.290-стр.210-стр.220 стр.590-стр.540-стр.550-стр.560 | >0,5 или 50% | 2,32 | 2,79 |

Таким образом, на анализируемом предприятии все коэффициенты ликвидности удовлетворяют нормативным. Это говорит о том, что ЗАО «Гродноторгсервис» является платежеспособным предприятием, способным вовремя и в полном размере погасить свои обязательства.

Показатели финансовой устойчивости характеризуют степень зависимости предприятия от внешних кредиторов. Рассчитаем данные показатели (табл. 5.) [2, c.315].

Таблица 5.

Показатели финансовой устойчивости ЗАО «Гродноторгсервис» в 2002г.

| Показатель и методика его расчета | Норматив | На начало 2002г. | На конец 2002г. |

| 1. К-т обеспеченности собственными оборотными средствами стр.390+стр.490+стр.540+стр.550+стр.560-стр.190 стр.290 | От 0,1 | 0,7 | 0,76 |

| 2. К-т соотношения заемных и собственных источников стр.490+стр.590 стр.390 | 0,21 | 0,3 | |

| 3. К-т финансовой зависимости стр.490+стр.590-стр.540-стр.550-стр.560 стр.299 | <0,5 | 0,14 | 0,21 |

| 4. Доля кредиторской задолженности в пассиве баланса (%) (стр.490+стр.590-540-550-560) * 100 стр.599 | 14,0 | 21,0 | |

| 5. К-т соотношения кредиторской и дебиторской задолженности стр.490+590-540-550-560 стр.216+230+240+270 | <1 | 1,18 | 1,89 |

| 6. К-т покрытия задолженности стр.390 стр.490+590-540-550-560 | >2 | 5,7 | 3,59 |

| 7. К-т автономии: отношения собственных средств к итогу актива баланса стр.390 стр.299 | >0,5 | 0,82 | 0,76 |

| 8. Чистые активы стр.299-220-235-244-252-350-490-510-520-530 | |||

| 9.Доля чистых активов в общей валюте баланса чистые активы стр.299 | 0,82 | 0,74 | |

| 10. К-т привлечения долгосрочных заемных средств (инвестиций) стр.490 стр.490+390 | 0,09 | 0,18 | |

| 11. К-т изношенности основных средств стр.392гр.3 стр.392гр.4 стр.320гр.3 стр.320гр.6 | 0,18 | 0,20 |

На основе данных представленной таблицы можно сделать вывод о том, что ЗАО «Гродноторгсервис» не зависит от внешних кредиторов. На проведение различных мероприятий у данного предприятия достаточно собственных средств. Доля заемных средств составляет только 30% от средств предприятия, однако следует отметить, что доля заемных средств увеличилась на конец 2002г. на 9%. На ЗАО «Гродноторгсервис» доля кредиторской задолженности превышает долю дебиторской. Однако для анализируемого предприятия данный факт не является угрожающим, поскольку, как было уже определено ранее, предприятие является платежеспособным. В любом случае, коэффициент покрытия задолженности свидетельствует об этом, несмотря на то, что он снизился на конец 2002г. Важным также является сумма чистых активов предприятия и их доля в общей валюте баланса. Как можно заметить из таблицы, их доля составляет 0,82 на начало 2002г. и 0,74 на конец 2002г. кроме того, на предприятии привлекается небольшой объем инвестиций. Изношенность основных средств составляет 18-20%.

В целом предприятие является финансово устойчивым и финансово независимым.

Показатели эффективности результатов хозяйственной деятельности характеризуют соотношение конечных финансовых результатов работы предприятия (балансовая прибыль) и тех ресурсов, которые будут использованы для получения этих результатов [13, c.245]. Рассчитаем данные показатели по предложенной методике и оформим их в табл.6.

Таблица 6.

Показатели эффективности результатов хозяйственной деятельности ЗАО «Гродноторгсервис» в 2002г.

| Показатели и методика расчета | На нач.2002г. | На кон.2002г. |

| 1. Рентабельность как отношение балансовой прибыли к уставному фонду стр.130(гр.4)*100 стр.130гр.3*100 стр.310гр.3 стр.310гр.4 | 490,0 | 1047,8 |

| 2. Рентабельность как отношение балансовой прибыли к активам баланса стр.130гр.4*100 стр.130гр.3*100 (стр.299-235)гр.3 (стр.299-235)гр.4 | 17,5 | 22,3 |

| 3. Рентабельность издержек предприятия (отношение прибыли от реализации продукции к полной себестоимости) стр.050*100 стр.020+030+040 | 60,8 | 104,6 |

| 4. Рентабельность собственного капитала (отношение чистой прибыли к среднегодовой сумме собственного капитала) (стр.130-140)г.4*100 (стр.130-140)гр.3*100 стр.390гр.3ф.1 стр.390гр.4ф.1 | 15,4 | 24,2 |

| Показатели, характеризующие структуру общей выручки (расчет производится по данным отчета о прибыли) | ||

| 5. Удельный вес балансовой прибыли к общей выручке предприятия стр.130*100 стр.010 | 42,2 | 53,4 |

| 6. Удельный вес прибыли от реализации продукции в выручке от реализации продукции стр.050*100 стр.010гр.3 | 37,8 | 51,1 |

| 7. Удельный вес затрат на производство реализованной продукции (затраты на рубль реализованной продукции) (стр.020+030+040)*100 стр.010 | 62,1 | 48,8 |

| 8. Удельный вес материальных затрат в реализованной продукции ф.5 стр.610гр.4 *100 ф.5 стр.610гр.3 *100 ф.2 стр.010гр.4 ф.2 стр.010гр.3 | 8,7 | 6,1 |

| 9. Удельный вес затрат на оплату труда и отчислений на соц нужды в себестоимости реализованной продукции ф.5 (стр.620+630)гр.4*100 ф.5 (стр.620+630)гр.3*100 ф.2 стр.020гр.4 ф.2 стр.020гр.3 | 26,5 | 27,7 |

Из данных представленной таблицы можно заметить, что ЗАО «Гродноторгсервис» в 2002г. работал успешно и рентабельно, при этом все показатели рентабельности увеличились за анализируемый период. Так, например, рентабельность как отношение балансовой прибыли к активам баланса увеличилась на 4,8%. Рентабельность издержек производства увеличилась значительно на 43,8%., что связано со снижением удельного веса затрат на производство на 13,3%, в том числе материальных на 2,6%.

Рассмотрим структуру и динамику бухгалтерского баланса ЗАО «Гродноторгсервис» в 2002г. в разрезе составляющих его статей и разделов (табл.7. и табл.8.) [17, c.46].

Таблица 7.

Структура и динамика актива бухгалтерского баланса ЗАО «Гродноторгсервис» в 2002г.

| Раздел баланса | На нач. 2002г. | На кон. 2002г. | Отклонения | |||

| Тыс. руб. | Уд. вес, % | Тыс. руб. | Уд. вес, % | Тыс. руб. | Уд. вес, % | |

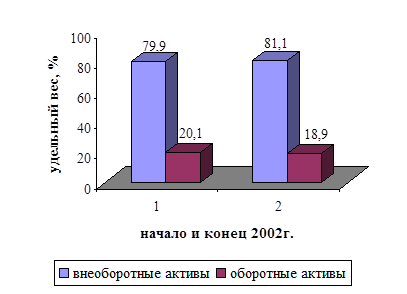

| Внеоборотные активы | 79,9 | 81,1 | 1,2 | |||

| Оборотные активы | 20,1 | 18,9 | -1,2 | |||

| Всего | - |

Как видим, значительную долю активов составляют внеоборотные активы – более 70%, и их доля увеличилась на 1,2% к концу 2002г.

Динамику изменения активов баланса можно представить в виде следующей диаграммы 1.

Диаграмма 1. Изменение активов баланса

Таблица 8.

Структура и динамика пассива бухгалтерского баланса ЗАО «Гродноторгсервис» в 2002г.

| Раздел баланса | На нач. 2002г. | На кон. 2002г. | Отклонения | |||

| Тыс. руб. | Уд. вес, % | Тыс. руб. | Уд. вес, % | Тыс. руб. | Уд. вес, % | |

| Собственный капитал | 82,6 | 76,4 | -6,2 | |||

| Долгосрочные обязательства | 8,6 | 16,8 | 8,2 | |||

| Краткосрочные обязательства | 8,8 | 6,8 | -2,0 | |||

| Всего | - |

В структуре пассивов ЗАО «Гродноторгсервис» преобладает собственный капитал – более 70%, но доля его снизилась на конец 2002г. на 6,2%. Структура обязательств изменилась в течение года. Если на начало 2002г. немного больше приходилось на краткосрочные – 8,8%, то к концу 2002г. долгосрочные выросли практически в два раза, значительно превзойдя краткосрочные, доля которых снизилась на 2,0%.

Динамику пассивов баланса также можно наглядно представить в виде диаграммы 2.

Диаграмма 2. Динамика пассивов баланса ЗАО «Гродноторгсервис» в 2002г

Проанализируем структуру активов баланса в разрезе его статей (табл. 9.) [20, c.122].

Таблица 9.

Анализ структуры активов баланса ЗАО «Гродноторгсервис» в 2002г.

| Статья баланса | Структура активов в валюте баланса | |||||

| Нач. 2002г. | Кон. 2002г. | Отклонения | ||||

| Тыс. руб. | Уд. вес, % | Тыс. руб. | Уд. вес, % | Тыс. руб. | Уд. вес, % | |

| Внеоборотные активы | 79,9 | 81,1 | 1,2 | |||

| Основные средства | 57,3 | 46,2 | -11,1 | |||

| Нематериальные активы | 0,08 | 0,05 | -0,03 | |||

| Незавершенные капитальные вложения | 22,4 | 34,8 | 12,4 | |||

| Долгосрочные финансовые вложения | ||||||

| Прочие внеоборотные активы | ||||||

| Оборотные активы | 20,0 | 18,8 | -1,2 | |||

| Запасы | 3,6 | 2,2 | -1457 | -1,4 | ||

| Сырье, материалы и т.д. | 2,9 | 1,9 | -1,0 | |||

| Затраты в незавершенном производстве | ||||||

| Готовая продукция | ||||||

| Товары отгруженные | ||||||

| Расходы будущих периодов | 0,7 | 0,2 | -8014 | -0,5 | ||

| Прочие запасы и затраты | ||||||

| Налоги по приобретенным ценностям | 2,7 | 4,4 | 1,7 | |||

| Краткосрочная дебиторская задолженность | ||||||

| Долгосрочная дебиторская задолженность | 12,2 | 11,2 | -1,0 | |||

| Краткосрочные финансовые вложения | ||||||

| Денежные средства | 1,4 | 1,05 | -0,35 | |||

| Прочие оборотные активы | ||||||

| Валюта баланса | - |

Исходя из данной таблицы можно сказать, что увеличение внеоборотных активов произошло вследствие увеличения незавершенных капитальных вложений как в абсолютном, так и относительном выражении. Существенно снизилась доля основных средств – на 11,1%, несмотря на абсолютное увеличение их суммы.

Снижение оборотных активов произошло только в относительном качестве, абсолютный их размер увеличился. Снижение явилось следствием снижения долей всех элементов оборотных средств, кроме налогов по приобретенным ценностям, которые увеличились на 1,7%. Заметим, что снижение дебиторской задолженности (долгосрочной) благотворно сказывается на деятельности предприятий.

Также проанализируем структуру пассивов баланса (табл.10.) [20, c.123].

Таблица 10.

Анализ структуры пассивов баланса ЗАО «Гродноторгсервис» в 2002г. и влияния основных разделов на пополнение активной части

| Статья баланса | Структура активов в валюте баланса | |||||

| Нач. 2002г. | Кон. 2002г. | Отклонения | ||||

| Тыс. руб. | Уд. вес, % | Тыс. руб. | Уд. вес, % | Тыс. руб. | Уд. вес, % | |

| Собственный капитал | 82,6 | 76,4 | -6,2 | |||

| Долгосрочные обязательства | 8,6 | 16,8 | 8,2 | |||

| Краткосрочные обязательства | 8,8 | 6,8 | -2,0 | |||

| Заемные средства | 0,5 | 0,5 | ||||

| Кредиторская задолженность | 5,8 | 3,7 | -2,1 | |||

| Задолженность перед другими предприятиями-кредиторами | 2,2 | 1,1 | -8402 | -1,1 | ||

| Задолженность перед бюджетом | 1,2 | 1,0 | -0,2 | |||

| Задолженность по социальному страхованию и обеспечению | ||||||

| Задолженность по оплате труда | 0,5 | 0,5 | - | |||

| Задолженность перед зависимыми и дочерними обществами | 0,3 | 0,3 | ||||

| Прочие кредиторы | 1,8 | 0,7 | -18644 | -1,1 | ||

| Расчеты по дивидендам | 0,06 | 0,06 | ||||

| Доходы будущих периодов | 2,1 | 1,7 | -0,4 | |||

| Фонды потребления | 0,7 | 0,5 | -0,2 | |||

| Резервы предстоящих расходов и платежей | ||||||

| Прочие краткосрочные обязательства | ||||||

| Валюта баланса | - |

В структуре пассивов предприятия, как уже было ранее замечено, значительная доля средств приходится на собственный капитал, удельный вес которого снизился на конец 2002г. В структуре краткосрочных обязательств преобладает кредиторская задолженность, удельный вес которой все же снизился.

Рассмотрим, насколько эффективно используется капитал предприятия (табл. 11.) [22, c.555].

Таблица 11.

Анализ эффективности использования капитала Аптечного склада в 2002г.

| Показатели | Нач. 2002г. | Кон. 2002г. | Изменение |

| 1. Балансовая прибыль | |||

| 2. Выручка от всех видов продаж | |||

| 3. Сумма активов | |||

| 4. Рентабельность совокупного капитала, % (1/3)*100 | 17,5 | 22,3 | +4,8 |

| 5. Рентабельность продаж, % (1/2)*100 | 42,2 | 53,4 | 11,2 |

| 6. К-т оборачиваемости (2/3) | 0,41 | 0,42 | 0,01 |

Как можно заметить, рентабельность совокупного капитала увеличилась на 4,8%, что говорит о более эффективном его использовании, рентабельность продаж, также увеличилась, причем большими темпами – на 8,2%. Коэффициент оборачиваемости незначительно увеличился.

Изменение рентабельности совокупного капитала составило +4,8%, в том числе за счет:

к-та оборачиваемости капитала = 0,01*42,2 = +0,42

рентабельности продаж = 11,2*0,42 = +4,7.

Погрешность – в результате округлений.

Проанализируем оборачиваемость капитала (табл. 12.).

Таблица 12.

Анализ оборачиваемости капитала в 2002г.

| Показатели | Нач. 2002г. | Кон. 2002г. | Изменение |

| 1. Выручка от реализации | |||

| 2. Сумма совокупного капитала, вложенного в активы | |||

| В том числе 2.1. В оборотные активы | |||

| Из них: 2.1.1. в запасы | -1457 | ||

| 2.1.2. в дебиторскую задолженность | |||

| 2.1.3. в краткосрочные финансовые вложения | - | - | - |

| 2.1.4. в денежной наличности | |||

| 3. К-т оборачиваемости всех совокупных активов (1/2) | 0,41 | 0,42 | 0,01 |

| В том числе: 3.1. оборотных средств (1/2.1.) | 2,06 | 2,22 | 0,16 |

| 4. Продолжительность оборота средств, дни | |||

| 4.1. в совокупных активах | 867,5 | 90,4 | -777,1 |

| 4.2. в оборотных активах | 174,1 | 162,2 | -11,9 |

| 4.3. в запасах | 31,8 | 18,5 | -13,3 |

| 4.4. в дебиторской задолженности | 105,6 | 96,9 | -8,7 |

| 4.5. в денежной наличности | 12,8 | 9,1 | -3,7 |

Как видно из табл. 12 на анализируемом предприятии ускорилась годовая оборачиваемость активов, при чем наиболее быстрыми темпами в совокупных активах (на 777,1 дней) и запасах (на 13,3 дня).

За счет ускорения оборачиваемости капитала было высвобождено 64764,6 тыс. руб. средств [22, c.563]:

Э = 1959265/360 * (-11,9) = -64764,6.

Прибыль увеличилась на 72242,5 тыс. руб. за счет увеличения коэффициента оборачиваемости оборотных средств:

∆П = 0,16 *883061 *1001786/1959265 = + 72242,5.

Рассмотрим, насколько эффективно используется собственный капитал предприятия (табл. 13).

Таблица 13.

Анализ эффективности использования собственного капитала Аптечного склада в 2002г.

| Показатели | Нач. 2002г. | Кон. 2002г. | Изменение |

| 1. Балансовая прибыль | |||

| 2. Налоги из прибыли | |||

| 3. Прибыль после уплаты налогов (1-2) | |||

| 4. Удельный вес чистой прибыли в общей сумме балансовой прибыли (3/1) | 0,72 | 0,82 | 0,1 |

| 5. Выручка от всех видов продаж | |||

| 6. Сумма активов капитала | |||

| 7. Сумма собственного капитала | |||

| 8. Рентабельность совокупного капитала, % (1/6*100) | 17,5 | 22,3 | +4,8 |

| 9. Рентабельность продаж, % (1/5*100) | 42,2 | 53,4 | 11,2 |

| 10. К-т оборачиваемости капитала (5/6) | 0,41 | 0,42 | 0,01 |

| 11. Мультипликатор капитала (6/7) | 1,2 | 1,3 | 0,1 |

| 12. Рентабельность собственного капитала, (3/7*100) | 15,4 | 24,2 | 8,8 |

Рентабельность собственного капитала увеличилась на 8,8%. В том числе за счет [22, c.576]:

- увеличения удельного веса чистой прибыли в общей сумме балансовой прибыли – увеличение на 2,07%:

0,1*0,41*42,2*1,2 = 2,07.

- увеличения коэффициента оборачиваемости совокупного капитала –на 0,41%:

0,82*0,01*42,2*1,2 = 0,41.

- увеличения рентабельности продаж – увеличение на 4,6%:

0,82*0,42*11,2*1,2 = 4,6.

- увеличения мультипликатора капитала –на 1,8%:

0,82*0,42*53,4*0,1 = 1,8.

Что касается источников формирования оборотных активов, то на ЗАО «Гродноторгсеврис» в 2002г. они были сформированы в основном за счет собственных средств (табл. 14) [26, c.297].

Таблица 14.

Источники формирования оборотных активов ЗАО «Гродноторгсервис» в 2002г.

| Показатели | Нач. 2002г. | Кон. 2002г. | Изменение |

| 1. Общая сумма оборотных активов | |||

| 2. Сумма краткосрочных обязательств | |||

| 3. Сумма собственного оборотного капитала (1-2) | |||

| 4. Доля заемного капитала в формировании оборотных активов, % (2/1*100) | 29,2 | 23,3 | -5,9 |

Кроме того, наблюдается положительная тенденция в увеличении доли собственного капитала в формировании оборотных активов на конец 2002г. (диаграмма 3.).

Диаграмма 3. Доля капитала в формировании оборотных активов

В заключение работы произведем комплексный анализ хозяйственной деятельности предприятия.

Таблица 15 – А.

Исходные показатели деятельности ЗАО «Гродноторгсервис» в 2002г.

| № п/n | Наименование показателя и источники для его расчета (метод, норматив) | На начало 2002г. | На конец 2002г. | Изменения |

| 1. | Общая стоимость имущества (ф.1, стр.299) | |||

| 2. | Внеоборотные активы (ф.1, стр. 190) | |||

| Оборотные активы (ф.1, стр.290): из них | ||||

| 3 1. | материально-производственные запасы (ф.1, стр.210) | -1457 | ||

| 3.2. | дебиторская задолженность (ф.1, стр.230+стр.240) | |||

| 3.3. | краткосрочные финансовые вложения (ф.1, стр.250) | - | - | - |

| 3.4. | денежные средства (ф.1, стр.260) | |||

| 4. | Капитал и резервы (ф.1, стр.390) | |||

| 5. | Долгосрочные обязательства (ф.1, стр.490) | |||

| 6. | Краткосрочные обязательства (ф.1, стр.590) | |||

| в том числе. | ||||

| 6.1. | фонд потребления (ф.1, стр.550) | |||

| 6.2. | резерв предстоящих расходов (ф.1, стр.560) | - | - | - |

| 6.3. | краткосрочные обязательства без фондов и резервов (ф.1, стр.590-550-560) | |||

| 7. | Нетто-объем продаж (ф.2, стр.010) | |||

| 8. | Издержки производства и реализации (ф.2, стр.020+стр.030+стр.040) | -236083 | ||

| 8.1. | В т. ч. пропорциональные расходы (ф.2 стр.020) | - | - | - |

| 9. | Прибыль от реализации (ф.2, стр.050) | |||

| 10. | Операционная прибыль, или прибыль до вычета налогов (ф.2, стр.130) | |||

| 11. | Чистая прибыль (ф.2, стр.130-стр.140) | |||

| Амортизация основных средств (ф.5, стр.411, гр.4) | ||||

| 13. | Восстановительная стоимость основных средств (ф.5, стр.320, гр.6) | |||

| 14. | Накопительный износ (амортизации) основных средств (ф.5, стр.392, гp.4) | |||

| 15. | Остаточная стоимость основных средств (ф.1, стр. 110) | |||

| 16. | Уставный капитал (ф.1, стр. 310) | - | ||

| Финансовые издержки |

Выполним комплексный расчет и анализ показателей финансового положения предприятия (табл. 15) [8, c.231].

Таблица 15 - Б.

Анализ финансового положения ЗАО «Гродноторгсервис» в 2002г.

| № п/n | Наименование показателя и источники для его расчета (метод, норматив) | На начало 2002г. | На конец 2002г. | Изменения |

| Чистые активы (1А-5А-6.3А) | ||||

| Чистые оборотные активы (ЗА-6.3А) | ||||

| Авансированный капитал (1А-6.3А) | ||||

| Отношение чистых активов к уставному капиталу (1Б/16А), норматив > или =1,0 | 23,3 | 36,1 | 12,8 | |

| Удельный вес собственных оборотных средств в чистых активах (2Б/1Б*100), % | 14,5 | 16,4 | 1,9 | |

| К-т обеспеченности собственными оборотными средствами (2Б/3А), норматив > или =0,3 | 0,6 | 0,7 | 0,1 | |

| Общая сумма обязательств предприятия (5А+6.3А) | ||||

| К-т банкротства (7А/1А), критический - > или =0,9 | 0,4 | 0,4 | - | |

| К-т отношения дебиторской и кредиторской задолженности (3.2А/6.3А), норматив < или =0,5 | 1,53 | 1,82 | 0,29 | |

| К-т деловой активности (7А/1А) | 0,4 | 0,4 | - | |

| Период оборота авансированного капитала (3Б/7А*90), дней | 199,6 | 202,3 | 2,7 | |

| Период оборота всех оборотных активов (3А*/7А*90), дней | 43,5 | 40,5 | -3,0 | |

| Период оборачиваемости материально-производственных запасов (3.1А/8.1А*90), дней | - | - | - | |

| Период расчета с кредиторами (6.3А/8А*90), дней | 27,7 | 27,1 | -0,6 | |

| Период расчета с дебиторами (3.2А/8А*90), дней | 42,4 | 49,6 | 7,2 | |

| Производственно-коммерческий цикл или период оборачиваемости денежных средств (13Б-14Б+15Б), дней | 70,1 | 76,7 | 6,6 | |

| Сумма средств, высвобожденных из оборота | -65308,8 | |||

| Стоимость реальных активов (15А+3.1А) | ||||

| Средний процент финансовых издержек (17А/6.3А*100), % | 62,9 |

Таким образом, ЗАО «Гродноторгсервис» является финансово устойчивым предприятием. Оно обеспечено собственными оборотными средствами, коэффициент банкротства далек от критического, увеличился удельный вес оборотных средств в чистых активах. Вместе с тем наблюдаются и ряд негативных тенденций, в частности, увеличились периоды оборачиваемости авансированного капитала, дебиторской задолженности, а также производственно-коммерческий цикл. Кроме того, имеющаяся кредиторская задолженность выше дебиторской.

Показатели платежеспособности представлены в табл. 16. [26, c.175].

Таблиц 16 –В.

Показатели платежеспособности (ликвидности) ЗАО «Гродноторгсервис» в 2002г.

| № п/n | Наименование показателя и источники для его расчета (метод, норматив) | На начало 2002г. | На конец 2002г. | Изменения |

| К-т общей платежеспособности (18Б/7Б) | 3,68 | 2,1 | -1,58 | |

| К- т текущей ликвидности (ЗА/6.ЗА), норматив минимальный - 1,0, оптимальный - 1,7-2,5 | 2,52 | 3,05 | 0,53 | |

| К-т промежуточной ликвидности ((ЗА-3.1А) / 6.ЗА), нормальным признается уровень не менее 0,5 - 0,8 | 2,06 | 2,7 | 0,64 | |

| К-т абсолютной ликвидности ((З.ЗА+3.4А) / 6.ЗА), нормальная величина - 0,1 и более | 0,18 | 0,17 | -0,01 | |

| Ликвидность материально-производственных запасов (2В-ЗВ) | 0,46 | 0,35 | -0,11 | |

| Ликвидность дебиторской задолженности (ЗВ-4В) | 1,88 | 2,53 | 0,65 | |

| К-т накопления денежных средств в нетто-выручке ((11А+12А)/7А) | 0,36 | 0,48 | 0,12 | |

| Возраст предприятия (14А/12А/4), лет, нормальным считается до 10 лет | 1,37 | 2,0 | ||

Поиск по сайту©2015-2026 poisk-ru.ru

Все права принадлежать их авторам. Данный сайт не претендует на авторства, а предоставляет бесплатное использование. Дата создания страницы: 2019-06-03 Нарушение авторских прав и Нарушение персональных данных |

Поиск по сайту: Читайте также: Деталирование сборочного чертежа Когда производственнику особенно важно наличие гибких производственных мощностей? Собственные движения и пространственные скорости звезд |