Принципы оценочной деятельности

Можно выделить три группы принципов оценки:

1. основанные на представлениях собственника;

2. связанные с эксплуатацией собственности;

3. обусловленные действием рыночной среды.

1. Первая группа принципов

Принцип полезности заключается в том, что чем больше объект оценки способен удовлетворять потребность собственника, тем выше его стоимость.

Принцип ожидания — это определение текущей стоимости дохода или других выгод, которые могут быть получены в будущем от владения данным объектом оценки.

2. Вторая группа принципов

Отсюда следует еще один принцип оценки — принцип вклада, заключающийся в том, что включение любого дополнительного актива в систему объекта оценки экономически целесообразно, если получаемый прирост стоимости объекта больше затрат на приобретение этого актива.

Остаточная продуктивность земельного участка определяется как чистый доход, отнесенный к земельному участку, после того как оплачены расходы на менеджмент, рабочую силу и эксплуатацию капитала. Это — принцип остаточной продуктивности.

3. Третья группа принципов.

С принципом соответствия связаны принцип регрессии и принцип прогрессии. Регрессия имеется, когда объект оценки характеризуется излишними применительно к данным рыночным условиям улучшениями.

Принцип конкуренции сводится к следующему: если ожидается обострение конкурентной борьбы, то при прогнозировании будущих прибылей данный фактор можно учесть либо за счет прямого уменьшения потока доходов, либо путем увеличения фактора риска, что опять же снизит текущую стоимость будущих доходов.

В этом заключается принцип изменения стоимости, то есть для того, чтобы рассмотреть возможные способы использования данного объекта, необходимо исходить из условий рыночной среды.

Принцип экономического разделения означает, что имущественные права следует разделить и соединить таким образом, чтобы увеличить общую стоимость объекта.

Функции денежной единицы.

Основными операциями,позволяющими сопоставить разновременные деньги, являются операции накопления и дисконтирования

Накопление-это процесс приведения текущей стоимости денег к их будущей стоимости при условии что вложенная сумма удерживается на счету в течение опред. Времени, принося переодически накапливаемый процент

Дисконтирование-это процесс приведения денежных поступлений от инвестиций к их текущей стоимости.

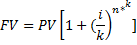

Будущая стоимость денежной единицы

FV=PV[(1+i)n]

FV-будущая стоимость денежной единицы

PV-текущая стоимость денежной единицы

i-ставка дохода

n-число периодов накопления в годах

(1+i)n-Процесс дисконтирования

Если начисления осуществляются чаще чем один раз в год то формула преобр. В следующую:

k-частота накоплений в год

Определить какая сумма будет накопленная на счете к концу 3 года если сегодня положить на счет приносящий 10% годовых 10 тыс. руб.

PV=10000

I=0,1

n=3

FV-?

FV=PV[(1+i)n]

FV=10000[(1+0,1)3]=10000*1,331=13310

Текущая стоимость денежной единицы

Текущая стоимость денежной единицы является обратной относительно будущей стоимости

При начислении процентов выше чем один раз в год

Сколько нужно вложить сегодня что бы к концу 5 года получить на счете 8 тыс. руб,ставка дохода 10%

FV=8000

I=0,1

n=5

PV-?

8000*1/(1+0,1)5=4967,368

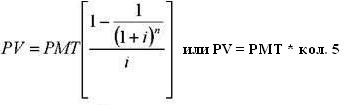

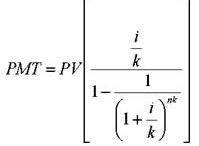

3 функция:Текущая стоимость аннуитета

Аннуитет-это серия равновеликих платежей,отстоящих друг от друга на один и тот же промежуток времени(Обычный аннуитет-платежи в конце,авансовый аннуитет-платежи в начале)

PMT-равновеликие периодические платежи Чаще чем 1 раз в год

Формула стоимости авансового аннуитета

Договор аренды составлен на 1 год,платежи осущ. Ежемесячно по 1000 УЕ опред. Текущую стоимость платежей при ставке дисконтирования 12% в конце периода

PMT=1000

I=0,12

N=1

K=12

1-1/(1+0,12/12)12//0,12/12]=11255,08

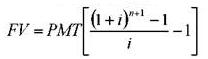

4 функция.Накопление денежной единицы за период.

В результате использования данной функции определяется будущая стоимость серии равновеликих периодических платежей.

Платежи также могут осуществляться в начале и в конце периода.

Платежи также могут осуществляться в начале и в конце периода.

При начислении чаще чем 1 раз в год

Определить сумму которая будет накоплена на счете приносящая 12 % годовых к концу 5 года.

Если ежегодно откладывать а счет 10000 руб.

10000[(1+12%)5+1-1/12%-1]=71151.89

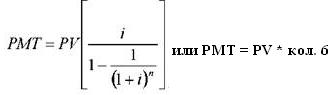

5 функция.Взнос на амортизацию денежной единицы

Функция является обратной величиной текущей стоимости обычного аннуитета (функция 3) и используется для определения величины аннуитентного платежа в счет погашения кредита, выданного на определенный период при заданной ставке по кредиту.

При платежах осуществляемых 1 раз в год

Чаще чем 1 раз в год:

Задача.

Определить какими должны быть платежи что бы к концу 7 года погасить кредит 100000 выданный под 15 % годовых

100000*[15%/1-1/(1+15%)7=24036

6 функция. Фактор фонда вычисления

Данная функция обратна функции накопления единицы за период(функция 4) и показывает аннуитентный платеж, который необходимо депонировать под заданный процент в конце каждого периода для того, что бы через заданное число периодов получить искомую сумму.

Чаще чем 1 раз в год:

Определить какими должны быть платежи что бы к концу 5 года иметь на счете приносящем 12% годовых 1000000

1000000[12%/(1+12%)5-1]=157410

ДЗ

1)Владелец объекта собственности расчитывает его продать за 10000 долларов через 5 лет.Какая сегодняшняя цена позволит получить 10% годовой доход.

2)Получен кредит в размере 150000 на 5 лет под 10% годовых с ежемесячным начислением процентов(это К).Необходимо определить величину платежа.

3)Сколько необходимо положить на депозит под 10% годовых что бы к концу 7 года снимая ежемесячно по 100 долл. на счете не осталось ничего.

4)Какими должны быть ежемесячные платежи по кредиту 100000 уе. Предоставленного на 5 лет при годовой ставке 10 %

4 задача.100000[0,10/12//1/(1+0.10/12)5*12=2122.70

1 задача.PV=10000[1/(1+0.1)5]=6209,21

2 задача.PMT=150000[0,1/12//(1+0,1/12)7*12]=3184,06

3 задача.PMT=100[1-1/(1+0,1/12)5*12//0,1/12]=6000

Доходный подход в оценке

Доходный подход к оценке объектов оценки отражает мотивацию типичного покупателя доходной собственности т.е собственности способной принести доход.

1 метод капитализации-доходы от объекта оценки стабильны или меняются с постоянным темпом прироста.

Метод капитализации

Стоимость методом капитализ.опред по формуле:

V=D/R

V-стоимость

D-Доход от объекта за год

R-Ставка капитализации

Алгоритм метода капитализации при определении стоимости недвижимости:

1.Определение ожидаемого годового чистого операционного дохода недвижимости при его наиболее эффективном использовании

2.Определение ставки капитализации

3.Определение стоимости объекта недвижимости

V=Чистый Операционный Доход /R

Показатели для определения ЧОД

Потенциальный валовый доход(ПВД)-потенциальный доход,получаемый собственником объекта недвижимости при 100% использовании объекта без учета потерь и расходов

S*Cap,где

S-площадб сдаваемая в аренду,м.кв

Cap-рыночная арендная ставка за 1 м.кв. в год

Действительный валовый доход(ДВД)

Доход от объекта который будет в действительности получен собственником объекта недвижимости

ДВД=ПВД-потери или ДВД=ПВД(1-К ндз)(1- К н.ар.)

К ндз-потери от недозагрузки объекта

К н.ар.-потери от недосбора арендных платежей

Операционные расходы(ОР)

Действительные расходы собственника необходимые для обеспечения нормального функционирования объекта.

Операционные расходы принято делить на:

1.Условно-постоянные (налоги, страховка, кредитные выплаты)

2.Условно-переменные (эксплуатационные)(коммунальные услуги, техническое обслуживание, з.п)

3.Расходы на замещение или резервы

Чистый операционный доход=ДВД-операционные расходы

2 метод дисконтирования денежных потоков

Алгоритм метода

Базовая Формула V=CFn/(1+r)n+Vterm/(1+r)k это 3 или конец прогнозируемого периода

n-число периодов получения доходов

k-период владения объектом

CFn-денежный поток периода n

r-ставка дисконтирования

1)Прогнозирование денежного потока в рамках прогнозного периода

CF1/(1+r)1+CF2/(1+r)2+CF3/(1+r)3

2)Расчет стоимости перепродажи объекта

По рыночным данным на дату оценки

3)Определение ставки дисконтирования

Методики расчета ставки дисконтирования

1)Метод кумулятивного построения или метод суммирования

r=r0+E(сумма)kp

r=r0+E(сумма)kp

исп ставка дохода по долгосрочным государственным долговым обязательствам(облигации либо векселя)средняя сумма процентов

Риск вложения в недвижимость

Риск низкой ликвидности

2)Метод выделения

Рассчитывается на основе данных о совершенных сделках с аналогичными объектами

3)Метод мониторинга

Объект собственности в 1 год эксплуатации принесет 200000 руб чистого дохода во второй год 300 тыщ. В 3 год 350 тыщ. В конце 3 года предполагается продать объект за 1500000 руб.Ставка дисконтирования определена на уровне 10%

V=200000/(1+0.1)1+300000/(1+0.1)2+350000/(1+0.1)3=181818+247933,88+262960,18+1126972,2=1819684,44

Сравнительный подход к оценке

Это совокупность методов оценки основанных на сравнении объекта оценки с его аналогами в отношении которых имеется достоверная информация.

Условия применения сравнительного подхода:

1)Объект не должен быть уникальным

2)Информация должна быть достоверной включающей условия проведения сделок.

3)Факторы влияющие на стоимость сравниваемых аналогов должны быть сопоставимы с условиями нашей сделки.

Этапы сравнительного подхода:

1)Изучение рынка

2)Сбор и проверка достоверности информации

3)Корректировка цен продаж объектов аналогов(в соответствии с отличиями от объекта оценки)

4)Установление достоверной стоимости объекта оценки путем согласования скорректированных цен объектов аналогов.

Элементы сравнения:

1)Качество прав(в собственности ли объект, вторичные права, аренда долгосрочная)включая обременения(долгосрочные договоры аренды, сервитуты-ограниченное право пользование чужим земельным участком)Анализ качества прав на земельный участок

2)Местоположение(Престижность района, близость к центрам деловой активности, доступность объекта транспортная и пешеходная, качество окружения)

3)Физические характеристики(размеры, материал строений, износ и потребность в ремонте, характеристики земельного участка)

4)Условия рынка(изменения цен во времени, отличие цены предложения от цены сделки)

5)Сервис и дополнительные элементы(наличие системы безопасности,оборудования для бизнеса,все во что не надо вкладываться)

Виды корректировок:

1)Процентные корректировки умножение цены продажи объекта аналога на коэф отраж различия

Vоб=Vаналог*Kкор

2)Стоимостные

Vоб=Vаналог+Vкор

Методы сравнительного подхода

1)Метод парных продаж или метод сделок

2)Метод валовой ренты или метод отраслевых коэф.

3)Метод компании аналога

Метод парных продаж

| Факторы | Объекты | ||||

| Оценив | |||||

| Площадь,м2 | |||||

| Корректировка | -13000 | -13000 | |||

| Сад | Нет | Есть | Есть | Есть | Нет |

| Корректировка | -3000 | -3000 | -3000 | ||

| Гараж | Есть | Нет | Есть | Нет | Есть |

| Корректировка | |||||

| Цена продажи | |||||

| Суммарная корректировка | -1000 | -3000 | -18000 | -13000 | |

| Скорректированная цена | |||||

| Стоимость объекта оценки |

Корректировка по площади 13000

Корректировка на наличие сада 3000

Корректировка на наличие гаража 2000

2)Метод валового рентного мультипликатора- отношение цены продажи объекта недвижимости к потенциальному или действительному валовому доходу,приносимому данным объектом недвижимости

ВРМ=Vан/ПВДан(потенциальный валовый доход)

Vоб.оц.=ПВДоб.оц*ВРМан

Мультипликаторы бывают моментные(на опред дату) и интервальные(за опред период времени).

К интервальным относится цена деленая на доход,цена деленая на денежный подход,цена делен.на дивиденд. Выплаты,цена/на выручку от реализации

Моментные мультипликаторы=цена/балансовую стоимость,цена/на чистую стоимость активов

Необходимо оценить предприятие чистая прибыль которого в последнем финансовом году составила 100 млн.руб.,недавно была продана сходная компания за 3000 млн.,чистая прибыль аналогичной компании составила 300 млн. руб.,необходимо по имеющ. Данным определить стоимость оцениваемой компании.

ЧВДоб.оц.=100 млн.р.

Vпр.об.=3 млрд.

Чистая приб. Ан.=300 млн.р

Vобщ.-?

ВРМан=3 млрд/300 млн.=10

Vоб.оц=100млн.*10=1 млрд

1)Цена сопоставимого объекта 40 тыс.руб за кв.метр. его состояние лучше чем у оцениваемого(фактор равен 10 тыс. руб. за кв.м.) имеется телефон в отличии от оцениваемого,стоимость оцениваемого объекта составляет 29 980 000, площадь 1000 кв.м,определить вклад фактора наличия телефона(метод парных продаж)

| Факторы | Объекты | |

| Оценив | ||

| Площадь,м2 | 1000 кв.м | 1000 кв.м |

| Корректировка | ||

| Состояние объекта | +10000 | |

| Корректировка | 10000 за кв.м | |

| Телефон | Нет | Есть |

| Корректировка | ? | |

| Цена продажи за кв.м | 40000 за кв.м | |

| Суммарная корректировка | ||

| Скорректированная цена | 29 980 000 | |

| Стоимость объекта оценки |

Поправка на наличие телефона =3000000-29980000=20000

Цена продажи с корректировкой объекта оценки=40000-10000=30000*1000 кв.м=30000000

2)От оцениваемого офисного помещения годовой потенциальный валовый доход составляет 500 тыс. руб. в год,стоимость оцениваемого объекта рассчитана на уровне 3 млн. руб. чему равен мультипликатор валовой ренты если чистый операционный доход составляет 300 тыс. руб.

Тод.пот.вал.дох.=500000

Vоб.од.=300000

Врм-?

Чист.опер.доход=300000

ВРМ(валовый рентный мультипликатор)=Vпрод.объе./ПВД(потенциальный валовый доход)=3000000/500000=6

3)Цена аналогичного объекта 50 тыс. руб за кв.м.,его местоположение лучше чем у оцениваемого(корректировка 10 %)и и произведен ремонт в отличии от объекта оценки(корректировка 20%),определить стоимость оцениваемого объекта если его площадь составляет 100 кв.м(метод парных продаж)

| Факторы | Объекты | |

| Оценив | ||

| Площадь,м2 | 100 кв.м | 100 кв.м |

| Корректировка | ||

| Местоположение | 10% | |

| Корректировка | 10000 за кв.м | |

| Телефон | Нет | Есть |

| Корректировка | ? | |

| Цена продажи за кв.м | 50000 за кв.м | |

| корректировка | ||

| Суммарная корректировка | ||

| Скорректированная цена | 29 980 000 | |

| Стоимость объекта оценки |

Затратный подход к оценке

Это совокупность методов оценке основанных на определении затрат необходимых для восстановления либо замещения объекта оценки с учетом его износа.

Инфа необходимая для применения подхода:Уровень з.п, величина накладных расходов,затраты на приобретение оборудования,рыночные цены на строительные материалы.

Применение затратного подхода целесообразно при оценке объектов незавершенного строительства,объектов специального назначения(военные,сады,школы),новые объекты.

Недостатки затратного подхода:сложность расчета износа,сложность расчета стоимости замещения либо воспроизводства старых объектов,необходимость определения стоимости земельного участка.

Алгоритм расчета затратным подходом:

1)Определение полной стоимости воспроизводства или полной стоимости замещения оцениваемого объекта

2)Расчет износа

3)Оценка рыночной стоимости земельного участка

4)Расчет итоговой стоимости объекта в рамках затратного подхода к оценке

Стоимость воспроизводства объекта оценки-сумма затрат на создание объекта,аналогичного объекту оценки,врыночных ценах,существующих на дату проведения оценки,с учетом износа объекта оценки(такие же материалы,технологии и проекты)

Стоимость замещенияобъекта оценки

Сумма затрат в рыночных ценах, существующих на дату проведения оценки, на создание объекта идентичного объекту оценки с применением идентичных материалов и технологий с учетом износа объекта оценки(Стоимость современных материалов)

Затраты на замещение и затраты на воспроизводство состоят из:

1)Прямые затраты-те затраты которые связаны с процессом строительства(стоимость строй мат.,з.п рабочих, стоим доставки)

2)Косвенные затраты-гонорары сметным организациям, реклама, это не связанно на прямую со строительством.

3)Прибыль застройщика или девелопера

Справочник «Ко-инвест»-в нем содержаться описания зданий(Все базовые данные)Vоб.с.стр.*индекс и получаем стоимость объекта на дату оценки.

Износ-потеря стоимости объекта,вызванная любой причиной:

1)Физический

2)Функциональный

3)Внешний

Методы расчета износа:

1)Метод времени жизни объекта

1)Метод времени жизни объекта

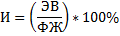

Физическая жизнь здания(ФЖ)-это период времени эксп. здания от ввода объекта до сноса объекта.Срорк физ.жизни заклад при строительстве объекта и зависит от группы капитальности.

Экономическая жизнь(ЭЖ)-время эксп. В течении которого объект приносит доход.

Хронологический возраст(ХВ)-это период времени от ввода объекта в эксп.,до проведения оценки.

Эффективный возраст(ЭВ)-расчит на основе хронологич,но с условием технического состояния объекта.

ХВ=ЭВ

Соотношение эффективного возраста и срока эконом жизни

Можем поменять ЭВ на ХВ при норм типич эксп объекта

2)Метод разбивки на виды износа

1)Физический(устранимый и неустранимый)

2)Функциональный(устранимый и неустранимый)

3)Внешний(как правило неустранимый)

В начале определяем каждый вид износа и суммируем все это г-но.

Экономическая целесообразность-рассчит.

Устранимый износ-это износ устранение которого физически возможно и экономически целесообразно

Неустранимый износ- это износ устранение которого физически невозможно и экономически нецелесообразно

Физический износ-потеря стоимости объекта в связи со снижением работоспособности объекта в результате его физического старения.

Функциональный износ-потеря стоимости объекта в результате несоответствия современным требованиям применяемым подобным объектам

Внешний-износ связанный с изменением внешних экономический факторов.

3)Бухгалтерский

Основан на определении отношения хронологического возраста объекта к его нормативному сроку службы

4)Метод сравнения продаж

Расчет износа по аналогичным объектам

Для оценки стоимости земельного участка применяются подходы сравнительный и доходный.

Определение итоговой величины стоимости

135-ФЗ-закон о оценке

Методы согласования итоговых результатов

Д.П(доходный) 1800000

С.П(сравнительный)1900000

З.П(затратный)1850000

Изменения незначительны,один в один не получится.

1)Метод субъективного взвешивания

Анализируется преимущества и недостатки применяемых подходов и определяются удельные веса каждого подхода в соответствии с назначением оценки, назначением объекта, оцениваемым правам.

Д.П(доходный) 1800000 х 0,3

С.П(сравнительный)1900000 х 0,5 V об.оц.

С.П(сравнительный)1900000 х 0,5 V об.оц.

З.П(затратный)1850000 х 0,2

2)Метод математического взвешивания-складываем 3 стоимости и делим на кол-во подходов

Согласование стоимости(Субъективный метод)

| Критерии | Ср.п | З.п | Д.П |

| 1)Степень соответствия -назначению оценки -цели оценки -оценив.правам | |||

| 2)Степень достаточности исходных данных | |||

| 3)Надежность расчетов и процедур | |||

| E баллов(сумма) | |||

| Коэфф-т весомости | 57/134=0,43 | 0,25 | 0,33 |

V=1620000*0,43+1100000*0,25+150000*0,33=1466600 руб.

Задача

Оцениваемый объект недвижимости представлен земельным участком и отдельно стоящим зданием.Полная стоимость воспроизводства здания составляет 10 млн.,стоимость всего объекта расчитана на уровне 10 млн.,рыночная стоимость земельного участка 2 млн.,Чему равен суммарный износ объекта.

Vоб.оц.=Vзем.уч+(Vвоспр.+И)

10млн.=2млн.+(10млн.-х)

И=Vзем.уч+Vоб.оц.-Vвосп

И=2млн.+10илн-10млн.

Х=2млн

10 млн.-100%

2 млн.-х%

Х=2*100/10=20%

2 задача

Затраты на воспр. Здания расчит на ур-е 20 млн.руб.Физический износ 10 %,функциональный 5 %,стоимость оцениваемого объекта расчитаны на уровне 18 млн. руб.Чему равна стоимость земельного участка.

1)3млн(15%)

2)20млн-3млн=17 млн

3)18млн-17млн=1 млн.

3 задача

Стоимость воспроизводства здания 10 млн. рыночная стоимость земельного участка расчитана на ур-е 2 млн.Чему равна стоим. Оцениваемого объекта недвижимости(здание+земельный участок).

10млн+2 млн.=12 млн(стоим оцен.уч-ка)

4 задача

Затраты на воспроизводство объекта 10 млн.,накоп. Износ 20%,чему равна стоимость воспроизводства.

1)10млн.-20%=8 млн.