Статические: Акцентируется внимание на прибыли от проекта, концепция стоимости денег во времени не используется. Лучшая область применения – краткосрочные проекты и грубые оценки

1. Метод бухгалтерской нормы прибыли ARR сравнивает доход от проекта и вложенный капитал.

ARR = средняя балансовая прибыль в год / сумма инвестиций

Критерий выбора наибольшая величина ARR, либо величина, превышающая стандартный уровень рентабельности.

Достоинства: алгоритм расчета исключительно прост; показатели определяются из доступных бухгалтерских данных.

Недостатки: использует балансовую прибыль (а не денежные потоки) в качестве оценки прибыльности проектов; существует множество путей вычисления балансовой прибыли, что дает возможность манипулировать показателем;

показатель балансовой прибыли "страдает" от таких "искажений", как затраты на амортизацию, прибыли или убытки от внереализационной деятельности (напр., продажа основных средств), которые не являются настоящими денежными потоками, и поэтому не оказывают влияния на благосостояние инвесторов; не позволяет определить предпочтительность одного из нескольких проектов, имеющих равные величины бухгалтерской нормы прибыли, но разные размеры средних инвестиций; не учитывает временной аспект стоимости денег – прибыль от инвестиций высчитывают как среднюю прибыль, хотя ее получают в разные периоды времени, и она может меняться из года в год;

2. Метод срока окупаемости PP – число лет, необходимых чтобы окупить инвестиции чистыми притоками ДС.

PP = Произведенные инвестиции / Среднегодовой приток денежных средств

Достоинства: Легкость расчета и применения; позволяет судить о ликвидности и рискованности проекта; делается акцент на денежный поток, а не на прибыль. Недостатки: Не позволяет учитывать величину доходов за пределами срока окупаемости; не учитывает фактор времени; дает большую погрешность при неравномерных ден. потоках.

Динамические: Основаны на применении концепции стоимости денег во времени, акцентируется внимание на потоках денежных средств от проекта. Наиболее применимы для анализа долгосрочных проектов

1. Метод дисконтированного срока окупаемости DPP идентичен методу окупаемости; используется сумма приведенных значений, которая должна уровнять произведенные инвестиции; недостатки такие же как и у метода окупаемости. I (Invest Capital) – размер первоначальных инвестиций;

1. Метод дисконтированного срока окупаемости DPP идентичен методу окупаемости; используется сумма приведенных значений, которая должна уровнять произведенные инвестиции; недостатки такие же как и у метода окупаемости. I (Invest Capital) – размер первоначальных инвестиций;

CF (Cash Flow) – денежный поток, генерируемый инвестиционным проектом;

r – ставка дисконтирования; n – срок реализации проекта.

2. Метод чистой приведенной стоимости NPV — текущая стоимость будущих денежных потоков за вычетом текущей стоимости затрат на инвестирование

Для независимого проекта NPV>0 или равно 0, в случае принятия проекта компания получает прибыль и его следует принять. Для альтернативных проектов, следует принять проект с большим его значением. Данный метод активно применяется при анализе взаимоисключающих и взаимосвязанных проектов с неравномерными и несбалансированными

Для независимого проекта NPV>0 или равно 0, в случае принятия проекта компания получает прибыль и его следует принять. Для альтернативных проектов, следует принять проект с большим его значением. Данный метод активно применяется при анализе взаимоисключающих и взаимосвязанных проектов с неравномерными и несбалансированными

3. Метод индекса рентабельности PI – это отношение текущей стоимость будущих денежных потоков к текущей стоимости затрат на инвестирование. Проект принимается, если его значение больше Достоинства: Удачен при отборе альтернативных проектов с разными первоначальными инвестициями. Удачен для проектов, имеющие разные сроки жизни.

3. Метод индекса рентабельности PI – это отношение текущей стоимость будущих денежных потоков к текущей стоимости затрат на инвестирование. Проект принимается, если его значение больше Достоинства: Удачен при отборе альтернативных проектов с разными первоначальными инвестициями. Удачен для проектов, имеющие разные сроки жизни.

4. Метод внутренней нормы рентабельности IRR — такое значение ставки дисконтирования, при котором значение NPV равно нулю. Показывает максимально допустимый относительный уровень расходов по проекту, позволяет окупить вложенные средства, рассчитывается с учетом риска получения прогнозных денежных потоков, отражает альтернативные варианты вложения средств.

IRR ³ Требуемой нормы доходности Þ Принять проект. IRR < Требуемой нормы доходности Þ Отклонить проект.

IRR ³ Требуемой нормы доходности Þ Принять проект. IRR < Требуемой нормы доходности Þ Отклонить проект.

Недостатки: Достаточно сложен в расчетах; иррационален при наличии отрицательных потоков; существуют ситуации, когда получаются неоднозначные оценки эффективности; не позволяет выбрать самый прибыльный проект; не учитывает масштаба проекта.

Вопрос 3 Инвестиционный проект и методы его оценки.

Вариант 1

Инвестиционный проект Термин «инвестиции» происходит от лат. Investice – “облачать”. В общем смысле это означает вложение денежных средств с целью получения в конечном счете прибыли.

Что такое — инвестиционный проект Термин «проект» означает идею, воплощенную в форму описания и расчета с доказательствами перспективности этой идеи. Инвестиционный проект подразумевает обоснование финансовых вложений с целью получения будущих доходов. С точки зрения федерального законодательства РФ, инвестиционный проект представляет из себя проектно—сметную документацию, разработанную с целью капитальных вложений. В экономической литературе проекты рассматриваются шире и подразделяются по объекту инвестирования: производственные; финансовые; коммерческие; научно-технические и другие. Если смотреть еще шире, то сегодня инвестициями называют любые вложения денежных средств, в первую очередь, в недвижимость, акции, облигации, драгоценные металлы, валюту, покупку бизнеса, стартапы и высокодоходные рискованные инструменты. Встречается даже инвестирование в себя, что не может подходить под формальное определение инвест проекта.

Виды и методы оценки инвестиционных проектов

В экономической литературе предлагаются множественные критерии и методы оценки инвестиционных проектов. Подбор подходящего должен базироваться на стратегической цели, а также виде инвестиций: реальные или финансовые. Источник финансирования на выбор не влияет, но должен учитываться при анализе и интерпретации результатов. Лучше руководствоваться несколькими методами для полного анализа. Экономическая наука предлагает динамические и статистические методы оценки инвестиционных проектов. Статические методы оценки инвестиционных проектов опираются на законы совершенного рынка. Динамические методы оценки инвестиционных проектов анализируют развитие проекта в динамике. Они включают в себя разные расчеты. Основные методы оценки Не все методы стоит использовать, осуществляя анализ и оценку инвестиционных проектов. Часть из них подходят для определения стратегической деятельности предприятия. В организациях, особенно крупных, такими расчетами занимаются планово-экономический отдел, финансовый директор или советники, за их неимением — главный бухгалтер. Частного инвестора норма капитализации совершенно не интересует. Ему следует опираться на другие, более простые, но не менее подходящие оценочные методы.

Метод расчета срока окупаемости Самый популярный способ оценить инвест проект — рассчитать срок окупаемости. Он определяется на основе суммы инвестиций и суммы прибыли за каждый год. Основной расчет выглядит так: Инвестиции / годовая чистая прибыль = срок окупаемости. Важно: Метод не учитывает возможные изменения и риски проекта, расчет очень упрощен. Подходит для предварительной оценки вложений в проект.

Метод расчета чистой дисконтированной ценности Еще один важный показатель — чистая дисконтированная ценность (NPV). Рассчитывается как разница между дисконтированной суммой ожидаемых доходов и издержками на инвестиции. Дисконтированная сумма ожидаемых доходов — издержки = чистая дисконтированная ценность Ликбез: Дисконтирование — способ сравнения сегодняшней и будущей ценности денег.

Прием дисконтирования позволяет сравнить затраты, которые мы производим сейчас, и доходы, которые мы должны получить в будущем. С одной стороны, деньги постоянно обесцениваются из-за инфляции, с другой стороны, деньги растут в стоимости при вложении капитала в рост. Для сравнения стоимости денег сегодня и, к примеру, через 5 лет, нужно взять сумму и уменьшить ее на сумму процентов, которые могли бы быть начислены за 5 лет. Такие проценты и есть ставка дисконтирования. Ее выбор основывается на опыте и субъективных знаниях эксперта, который оценивает инвестиционный проект. Самый простой способ — взять за основу ставку рефинансирования ЦБ России. Ликбез: Ставка рефинансирования — инструмент денежно-кредитной политики Центробанка; ставка, по которой Центробанк кредитует другие банки в России.

Метод расчета внутренней нормы доходности (IRR) Показатель IRR отражает ставку дисконта, при которой дисконтированные будущие доходы инвест проекта должны быть равны издержкам. IRR отображает подходящую ставку дисконта, позволяющую вкладывать средства без убытка. Он всегда связан с чистой дисконтированной ценностью. Сочетание их показывает привлекательность инвестиций.

В зависимости от сравнения показателей IRR, NPV и r, где r — реальная ставка дохода в процентах, принимается решение о вложении в проект.

Возможны три варианта: Вариант I IRR > r NPV > 0 -можно инвестировать

Вариант II IRR = r NPV = 0 – необходимо рассчитать доп.показатели

Вариант III IRR < r NPV < 0 инвестировтаь нельзя

Важно: Риск инвестирования зависит от показателя внутренней нормы доходности и реальной ставки дохода. Нужно стремиться, чтобы IRR превышал реальную ставку намного.

Порядок проведения оценки проекта

Анализ и оценка инвестиционных проектов начинаются с изучения основных данных: финансовых показателей, графиков и расчетов. Оценку следует проводить в два этапа: на первом рассмотреть замысел в целом, насколько он хорош для инвестирования, а на втором — решить, насколько он подходит для вложений конкретного инвестора, нужен он ему или нет.

Первый этап начинается с отбора подходящих инвест проектов; Оценить стоимость вложения в каждый и оставить только соответствующие инвестируемой сумме; Изучить материалы проекта, описание, расчеты, финансовые показатели, обещания; Отобрать критерии оценки; Рассчитать срок окупаемости; Рассчитать показатели доходности; При необходимости рассчитать рентабельность проекта; Сравнить показатели оценки между собой; Оценить значимость и перспективность проекта; Оцениваются риски вложения.

Важно: Оценивая документы, показатели и расчеты, указанные в них, не считайте априори правдивыми и достоверными. Подвергайте сомнению приведенные данные и доверяйте своему опыту и мнению экспертов.

После подбора достойных проектов следует задать себе серьезный вопрос: нужно ли участвовать в проекте? Постарайтесь ответить на три основных вопроса: Обеспечена ли в проекте возможность получения прибыли для каждого инвестора? Должен ли проект быть эффективным для каждого участника? Подходит ли организационно-экономический механизм для всех участников? Ответами на все вопросы должно быть «да». Только в этом случае можно вкладывать деньги. К примеру, если в проекте заложено, что прибыль в первую очередь получают мажоритарные акционеры, то можно не дождаться своих инвестиций. Или вы видите, что прописанные бизнес-процессы не эффективны и противоречат друг другу, значит, организация на каждом шагу будет сталкиваться с проблемами технического плана и не сможет работать с полной отдачей, производя профит. Лучше от таких проектов отказаться, особенно, если вы далеко не единственный инвестор. Важно: оценивая инвестиционный проект, разделяйте оценку самого проекта и оценку вашего участия в нем.

Вариант 2.

Инвестиционный проект имеет три основных фазы своего развития: предынвестиционную, инвестиционную и эксплуатационную. Оценочные действия начинаются задолго до начала первой фазы проекта и периодически проводятся на каждом этапе вплоть до момента сдачи документации по мероприятию в архив. Оценка проекта является частью инвестиционного анализа. И нам необходимо вспомнить, чем отличаются анализ и оценка принципиально.

Анализ – научный метод аналитико-синтетической процедуры исследования изучаемого объекта, он состоит в реальном или мысленном делении целого явления на составные части, элементы, которые позволяют рассмотреть объект со всех возможных сторон. При этом особое значение имеет основание для такого деления, от которого зависит качество воззрения на объект. Анализ подразумевает максимальную объективность в подходе к рассматриваемому явлению или объекту.[2]

В отличие от него, оценка, подразумевая процедуру определения значимости объекта, установление его качественных и количественных параметров, представляет собой действие более субъективное. Анализ подготавливает собой процедуру оценки. На основе оценочных мероприятий формируется понимание о характеристиках объекта и соответствии его определенным нормам. В свою очередь, оценка, следующая обычно за анализом, предваряет принятие решения в управлении.

Нашим объектом исследования является инвестиционный проект коммерческой организации. Аналитико-оценочная процедура составляет неотъемлемую часть процесса управления проектной задачей и служит основой для решений относительно ее выполнения. Она реализуется на общекорпоративном уровне в ходе стратегического и тактического процессов реализации инвестиционной политики, а также на уровне локальных проектов. В этой связи интерес представляет логическая схема анализа и оценки инвестиций, которые развернуты как по глубине, так и по временной шкале инвестиционного процесса.

Рисунок 1. Соотношение аналитико-оценочных процедур общекорпоративного и проектного уровней

Сконцентрируем свое внимание на локальном проекте как элементе системы инвестиционного процесса. Определяющее значение для его судьбы с позиции возможного включения в портфель и последующей реализации является технико-экономическое обоснование. И неважно, как ТЭО формируется, самостоятельно, в рамках бизнес-кейса или бизнес-плана. Главное, что первое и ключевое решение по проекту инвестором принимается на основании ТЭО. Центральное место в обосновании занимают экономическая и финансовая оценки проекта (основные направления выполнения ТЭО показаны далее). Данные виды мероприятий в свой состав включают:

· анализ инвестиционных и операционных издержек;

· оценку источников финансирования проекта;

· оценку экономической эффективности и финансовой устойчивости проекта;

· анализ денежных потоков;

· анализ рисков и инфляции.

Рисунок 2. Состав основных направлений разработки ТЭО проекта

Виды проектных оценок

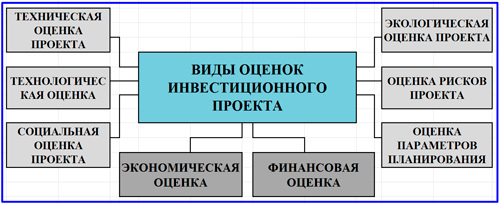

В предыдущем разделе мы обозначили ключевое место за финансовыми и экономическими методами оценки проекта, реализуемыми на этапе разработки ТЭО. Это справедливо в силу того, что целью проектной практики являются добавленный денежный поток и прибыль. При этом важно, чтобы прибыльность и финансовая устойчивость инвестиционного проекта (ИП) стали очевидными еще на этапе его проработки. Однако обозначенный выше состав действий не единственный. Поскольку результаты проекта носят не только экономический характер, имеют место и внеэкономические эффекты (социально-демографические, экологические, бюджетные и т.п.), то и виды оценок значительно шире.

Нельзя забывать и о технических и технологических видах анализа в рамках того же технико-экономического обоснования проекта. Оценка проектных рисков также не ограничивается исключительно рисками финансового характера.[6] Оценочные мероприятия на этапе бизнес-планирования и ТЭО отличаются от действий по оценке отдельных аспектов на этапе планирования собственно проекта. Имеются в виду такие виды, как оценка:

· длительности работ;

· стоимости операций;

· потребности в ресурсах;

· рисков на этапе планирования.

Виды оценки проекта отличаются в зависимости от того, на какой стадии они выполняются. С временной позиции оценка выполняется и на предынвестиционной фазе, и в момент осуществления инвестиций, и при реализации проектных мероприятий, и на эксплуатационной фазе. Особую роль восприятие результатов проекта играет на этапе его завершения.[4] Ключевое значение имеет цель оценочных действий, направление поиска значимости объекта анализа, установления его соответствия неким эталонным, нормативным значениям.

Рисунок 3. Укрупненные виды оценок инвестиционного проекта

Рисунок 3. Укрупненные виды оценок инвестиционного проекта

Таким образом, мы убеждаемся, что оценка инвестиционного проекта – это не только определение его финансово-экономических аспектов, но и ряд других видов действий, от реализации которых во многом зависит успех намечаемых капитальных вложений.[8,98] Безусловно, доминирующими являются экономические и финансовые виды оценок. Их целями является установление:

1. Экономической целесообразности выполнения проекта. Для этой цели используется комплекс показателей эффективности инвестиций (NPV, IRR, MIRR, PI, DPP).

2. Уровня проектной дисконтной ставки.

3. Структуры и объемов источников финансирования.

4. Планов денежных потоков по периодам жизненного цикла проектного мероприятия в простом и приведенном к текущей стоимости ДС виде.

5. Итоговой стоимости инвестиционного проекта.

6. Уровня рискованности проектной задачи.

7. Степени влияния инфляции и налоговой нагрузки на параметры проекта.