О финансовой деятельности предприятия можно судить исходя из данных таблицы 5.1.

В 2007 году снизилась результативность осуществляемой предприятием финансово-хозяйственной деятельности предприятия: если в 2006г. рентабельность реализованной продукции составляла 8,4%, то в 2007г. она уменьшились до 1,9%. Кроме того, в 2006 году на предприятии значительно увеличились запасы готовой продукции. За год они увеличились в 2,9 раза (с 79 тыс. до 310 тыс. долл. США). Одной из причин, повлиявшей на увеличение на предприятии запасов готовой продукции явилось выполнение предприятием установленных в Республике Беларусь прогнозных показателей увеличения объемов производства продукции. В тоже время недопустимо высокое накопление на предприятии запасов готовой продукции в 2007 году показало, что реальное увеличение объемов производства продукции возможно только при условии улучшения ценовой и качественной конкурентоспособности производимой продукции и увеличении за счет этого объемов ее реализации пропорционально росту объемов выпуска.

Таблица 5.1.

Показатели финансовой деятельности предприятия

| Показатели | Ед. изм. | 2005г | 2006г | 2007г | |

| Объём производства в оптовых ценах | млн. руб. | ||||

| Полные затраты на производство продукции, всего | млн. руб. | ||||

| в т.ч.: | |||||

| сырьё и основные материалы | млн. руб. | ||||

| тара и тарные материалы | млн. руб. | ||||

| топливо | млн. руб. | ||||

| потери от брака | млн. руб. | ||||

| Заработная плата и отч. по зарплате | млн. руб. | ||||

| Общепроизводственные, общехозяйственные и др. расходы | млн. руб. | ||||

| внепроизводственные расходы | млн. руб. | ||||

| Из общей суммы затрат: | |||||

| переменные издержки | % | 76,8 | 71,7 | ||

| постоянные издержки | % | 23,2 | 28,3 | ||

| Выручка от реализованной продукции, всего | млн. руб. | ||||

| Удельный вес в общем объёме выручки: | |||||

| денежных поступлений | % | 52,8 | 30,5 | 13,7 | |

| взаиморасчётов | % | 47,2 | 69,5 | 86,3 | |

| Удельный вес реализ. продукции по рынкам сбыта: | |||||

| внутренний рынок | % | ||||

| страны СНГ | % | ||||

| дальнее зарубежье | % | ||||

| Рентабельность произв. продукции | % | 10,8 | 16,5 | 10,4 |

Анализируя финансово-хозяйственную деятельность предприятия, следует обратить внимание на значительный (36%) удельный вес постоянных затрат в полной себестоимости производимой продукции.

Такой высокий (в сравнении с 18-23% по другим консервным заводам) удельный вес постоянных затрат обусловлен тем, что производственные мощности Горынского агрокомбината хотя и загружены на 69% (как и по другим заводам), но она в 2 раза меньше, чем у других конкурентов. Основным препятствием для расширения объемов производства является ценовая неконкурентоспособность производимой на предприятии продукции, объективно обусловленная ее высокой себестоимостью.

Что касается полных издержек на производство продукции и выручки от её реализации, то в 2005-2006 гг. выручка превышает издержки на производство, но в 2007 году полные издержки превысили объём выручки на 135 миллионов рублей. Это в первую очередь связано со снижением объёма продаж продукции.

Из года в год увеличивается удельный вес взаиморасчётов в общем объёме выручки (рис.5.1).

Рис. 5.1. Удельный вес взаиморасчётов в общем объёме выручки

Это отрицательная тенденция, т.к. предприятие получает только 13,7 % выручки наличными деньгами. В остальном это бартер производимой продукции на необходимые производственные материалы или сырьё.

Так, выручка в 2007 году составила 1840 миллионов рублей, но на счёт предприятия было зачислено только 252 миллиона рублей.

Часто предприятию приходится обменивать свою продукцию на продукцию других производителей, не являющуюся для него первонеобходимой, а для закупки материалов, требующихся в первую очередь, денежных средств недостаточно.

Так же важно проанализировать и финансовые показатели работы предприятия. Основные из них представлены в табл. 5.2.

Коэффициент текущей ликвидности, характеризующий общую обеспеченность предприятия собственными оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств предприятия, составил в 2006 и 2007 годах 1,33 и 1,19 соответственно, что является очень низким показателем, так как удовлетворительным считается коэффициент не менее 1,7.

Таблица 5.2.

Финансовые показатели работы предприятия

| Показатели | Ед. изм. | 2005г. | 2006г. | 2007г. |

| Рентабельность реализованной продукции | % | 14,4 | 8,4 | 1,9 |

| Коэффициент текущей ликвидности | 1,33 | 1,33 | 1,19 | |

| Коэффициент Обеспеченности собств. оборотными средствами | 0,25 | 0,307 | 0,17 | |

| Коэффициент обеспеченности финансовых обязательств активами | 0,101 | 0,118 | 0,173 | |

| Размер обор активов на 1 руб. выручки | руб. | 0,4 | 0,38 | 0,58 |

| Размер собственных оборотных средств на 1 руб. выручки | руб. | 0,1 | 0,17 | 0,19 |

| Доля чистого обор капитала в активах | % | 3,04 | 7,2 | 6,5 |

| Налоги и другие платежи | млн. руб. | 200,2 | 323,6 | |

| в т.ч. платежи в бюджет | млн. руб. | 198,2 |

Рентабельность реализованной и произведенной продукции ОАО «Горынский агрокомбинат» представлена на рисунке 5.2.

Рис.5.2 Рентабельность реализованной и произведенной продукции в 2005-2007 годах

Как видно из рисунка 5.2. быстрыми темпами снижается рентабельность реализованной продукции, что сказывается отрицательно на финансовом состоянии предприятия. Что касается рентабельности произведенной продукции предприятия, то она непостоянна: в 2005 году составляет 10,8%; 2006году - 16,5%; а в 2007 году снижается до 10,4%.

Коэффициент обеспеченности собственными оборотными средствами, характеризующий наличие у предприятия собственных оборотных средств, необходимых для его финансовой устойчивости, также очень низкий: 0,307 в 2006 году и 0,170 в 2007 году, тогда как удовлетворительным признается коэффициент не менее 0,3.

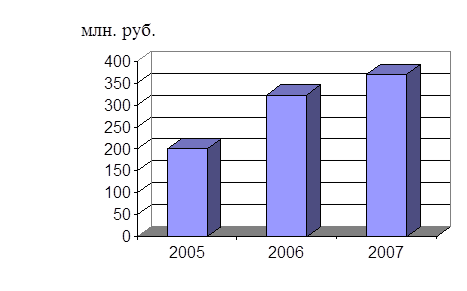

ОАО «Горынский агрокомбинат» не считается при этом потенциальным банкротом, т.к. коэффициент обеспеченности финансовых обязательств активами предприятия составил на 1.01.2007 г. 0,173, тогда как удовлетворительным признается коэффициент, не превышающий 0,85. Из года в год растёт и сумма налогов, уплачиваемая предприятием, в то время как сумма платежей в бюджет по годам снижается. О степени увеличения суммы налогов можно сделать вывод исходя из рисунка 5.3.

Рис. 5.3. Уплата налоговых платежей за 2005-2007 годы, млн. руб.

За три последние года налоговые платежи увеличились с 200 до 370 миллионов рублей. Это с учётом того, что поступление денежных средств в 2007 году составило только 252 миллиона рублей. Предприятию было необходимо отыскивать дополнительные источники финансирования даже для уплаты налогов и платежей в бюджет.

Таким образом, производственное и финансовое состояние предприятия в последние годы остается сложным: снижается объём выпускаемой продукции, увеличивается степень износа оборудования, снижается численность работников, снижается рентабельность реализованной продукции.

В то же время предприятие не является банкротом, его продукция пользуется спросом у потребителей, наличие ресурсов позволяет предприятию выживать в сложных экономических условиях.

ЛИТЕРАТУРА

1. Маслова Т. Д., Божук С. Г., Ковалик Л. Н. Маркетинг. – СПб: Питер, 2002г.

2. Немчин А. М. Маркетинг: Учеб. пособие – СПб; Издательский дом «Бизнесс-пресса», 2001г.

3. Сельское хозяйство Республики Беларусь. Статистический сборник / Министерство статистики и анализа Республики Беларусь – Мн., 2008г.

4. Отчет о деятельности предприятия ОАО «Горынский агрокомбинат» за 2005, 2006, 2007 гг.