СОДЕРЖАНИЕ

| Введение | |

| 1 Льготы по налогу на добавленную стоимость и порядок их исполнения | |

| 1.1 Роль налога на добавленную стоимость в налоговом законодательстве Российской Федерации | |

| 1.2 Порядок исчисления и уплаты налога на добавленную стоимость | |

| 1.3 Льготы по налогу на добавленную стоимость и порядок их использования | |

| 2 Налог на добавленную стоимость | |

| 2.1 Налогоплательщики и основные элементы налогообложения налога на добавленную стоимость | |

| 2.2 Исчисление налога на добавленную стоимость на примере ситуационной задачи | |

| 2.3 Декларация по налогу на добавленную стоимость | |

| 3 Налоговый контроль за исчислением налога на добавленную стоимость | |

| 3.1Ошибки при исчислении налога на добавленную стоимость | |

| 3.2 Камеральная налоговая проверка налога на добавленную стоимость | |

| 3.3Акт камеральной проверки | |

| Заключение | |

| Список использованных источников | |

ВВЕДЕНИЕ

Льготы по налогу на добавленную стоимость и порядок их использования

Роль налога на добавленную стоимость в налоговом законодательстве Российской Федерации

Налог на добавленную стоимость закреплён в главе 21 Налогового Кодекса Российской Федерации и входит в федеральные налоги.

Под налогом на добавленную стоимость понимают налог, а именно косвенный, который взимается с каждой продажи, начиная с производственного цикла и заканчивая продажей конечному покупателю.

Состав налогоплательщиков налога на добавленную стоимость установлен статьей 143 НК РФ. Налогоплательщиками налога на добавленную стоимость (п. 1 ст. 143 НК РФ) являются:

– организации;

– индивидуальные предприниматели;

– лица, признаваемые налогоплательщиками НДС в связи с перемещением товаров через таможенную границу Российской Федерации, определяемые в соответствии с Таможенным кодексом РФ.

В соответствии со статьей 145 Налогового кодекса РФ, налогоплательщики имею право получить освобождение от исполнения обязанностей от уплаты НДС.

Имеют право на освобождение налогоплательщики у которых за три последних идущих предшествующих календарных месяцев, сумма выручки от реализации товаров, работ и услуг без учёта НДС не превысило 2 000 000 рублей. Право на освобождение используется на протяжении двенадцати месяцев (отказаться от этого права в течение двенадцати месяцев нельзя), но действует при выполнении установленного выше условия.

В соответствии со ст. 146 НК РФ объектом налогообложения признаются следующие операции:

1) реализация товаров, работ и услуг на территории РФ, в том числе реализация предметов залога и передача то (результатов выполненных работ, оказание услуг) по соглашению о предоставлении отступного или новации, а также передача имущественных прав;

2) передача на территории РФ товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету при исчислении налога на прибыль организаций;

3) выполнение строительно-монтажных работ для собственного потребления;

4) ввоз товаров на таможенную территорию Российской Федерации.

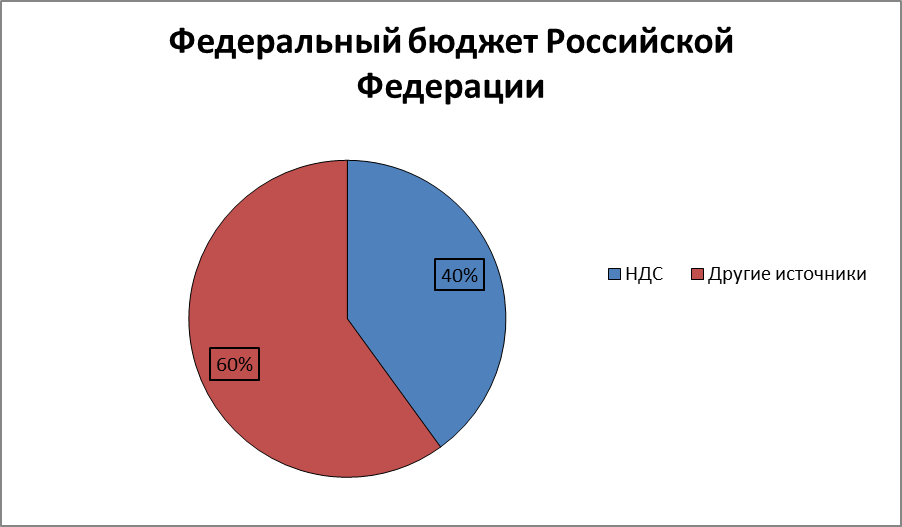

Доля НДС в федеральном бюджете составляет 40 %

Рисунок 1– Доля НДС в доходах федерального бюджета

Плательщиками НДС могут выступать организации (в том числе некоммерческие), индивидуальные предприниматели и лица, которые перемещают товары через таможенную границу.

Налогоплательщики состоят из двух групп:

− налогоплательщики «внутреннего» НДС, то есть НДС, уплачиваемый при реализации товаров, работ и услуг на территории Российской Федерации;

− налогоплательщики «ввозного» НДС, то есть НДС, уплачиваемый при ввозе товаров на территорию Российской Федерации.

Разница между налогом — начисленным с продаж и входящим налогом по покупкам подлежит уплате в бюджет (возмещению из бюджета).

Налоговым периодом по НДС является месяц, уплате в бюджет подлежит сумма налога, которую налогоплательщик рассчитал за квартал.

Представление декларации по НДС и его уплате производится не позднее 20 числа месяца следующим за истёкшим периодом.

Под счётом фактурой понимается, документ служащий основанием для принятия покупателям предъявленный продавцом сумм НДС к вычету. Его составляют обычно в двух экземплярах. Для вычета покупателем сумм входящего НДС предоставление необходимого документа, так называемого счёт-фактура от продавца. На основании полученных счетов-фактур формируется «книга покупок», а на основании выданных счетов-фактур «книга продаж». Для регистрации счетов-фактур подтверждающих НДС при покупке, предназначена – книга покупок. Для регистрации счетов-фактур при реализации товаров, предназначена – книга продаж.

Одним из недостатков НДС является оптимизация налоговых ставок НДС. Если уменьшить налоговые ставки НДС, то доход бюджета будет значительно уменьшаться, что приведёт к избытку распределения средств. С другой стороны, если повысить ставки, большинство организаций принудит к уклонению налога, этого нельзя допустить, так как бюджет государства недополучит финансовые средства.

Для решения данной проблемы необходимо выделить среднюю ставку налога, то есть предприятия не будут уклоняться от налога и одновременно пополнять бюджет.

Другой проблемой является экспорт товаров, так как он не облагается НДС, предприятия пытаются уклониться от НДС, то есть если даже предприятия не производят экспорт, то по документам проводят как экспортируемый, далее пытаются реализовать на территории Российской Федерации. На сегодняшний день эта проблема решается таможенными органами, которые обладают определёнными полномочиями.

НДС обладает большими фискальными возможностями. НДС имеет устойчивую базу обложения. Средства в бюджет начинают поступать уже на начальных стадиях производства продукции, процесс налогообложения охватывает все стадии производственного цикла, а также этапы реализации готовой продукции. Налоговые доходы продолжают поступать и при любой перепродаже готового изделия. Выделение НДС отдельной строкой во всех банковских и иных расчетных документах усложняет попытки уклониться от налога и позволяет налоговым инспекциям эффективно контролировать уплату НДС. В то же время плательщик налога не несет налогового бремени, связанного с взиманием НДС при покупке сырья, материалов, комплектующих изделий, поскольку компенсирует свои затраты, перекладывая их на покупателя. Процесс переложения налога завершается на конечном потребителе готовой продукции.

Налог на добавленную стоимость относится к категории возмещаемых налогов.

Это означает, что НДС, полученный организацией от покупателей в составе оплаты за реализованную продукцию (товары, работы, услуги), не является доходом этой организации. Его необходимо далее уплатить в бюджет в порядке и в сроки, установленные Налоговым кодексом РФ.