КСК может действовать как прямой страховщик или как перестраховщик. В качестве прямого страховщика она предлагает страховые услуги непосредственно клиентам, а перестраховщика - действует через подставную компанию, которая заключает договора прямого страхования.

Если законодательство запрещает нерезидентам осуществлять деятельность по прямому страхованию на внутреннем рынке, как это имеет место в России, то для передачи рисков в офшорную компанию может применяться двухступенчатая схема. В этом случае риски вначале страхуются в подставной компании, учрежденной в стране местопребывания родительской организации, а затем передаются в перестрахование в офшорную КСК. Такая деятельность называется подставным страхованием или фронтированием.

Подставной (или фронтирующий) страховщик обеспечивает, как правило, весь спектр страхового сервиса: заключение страховых договоров, принятие и оформление претензий от родительской компании, бухгалтерский учет, дополнительный сервис и регулирование рисков.

Обычно соглашение с подставным страховщиком включает в себя договор по страхованию всех рисков и затем договор на перестрахование 90 - 95% этой страховой суммы с КСК. Подставной страховщик удерживает 5- 10% рисков и часть премии, соответствующей этой доле. Кроме того, КСК дополнительно уплачивает перестраховочную премию, компенсируя затраты на ведение дела подставного страховщика.

Заключение договоров с подставным страховщиком это довольно сложная деловая деятельность, особенно при больших объемах рисков. Даже при использовании услуг брокеров и консультантов остается много проблем. Иногда трудности, связанные с выплатой премий прямому страховщику и задержкой или потерей премий при их пересылке, а также проблемы с нормативным регулированием обменного курса валют могут существенно затруднить реализацию указанной схемы.

|

|

Как уже отмечалось, важной причиной для создания КСК является возможность доступа через нее на рынок перестрахования. Принципиальные выгоды от такого доступа следующие: меньшие затраты на уплату страховых премий, большая гибкость рынка при выборе способа перестрахования, ниже уровень законодательного регулирования.

Рынок перестрахования представляет собой оптовый рынок для продажи страхового покрытия. По устоявшейся терминологии, страховщик, передающий риск в перестрахование, именуется цедентом. В качестве продавцов страхового покрытия, или перестраховщиков, выступают страховые и перестраховочные компании. Например, английский синдикат «Ллойде» является крупнейшем в мире продавцом на рынке перестрахования. Перестраховщики также могут передавать свои риски далее по цепочке другим компаниям, и такой процесс носит название ретроцесин. Перестрахование может осуществляться или непосредственно между перестраховщиком и цедентом, или через промежуточное звено - перестраховочного брокера.

Рынок перестрахования позволяет распределить риски, слишком большие для одного страховщика, между большим количеством других страховщиков. Этот высокоразвитый и профессиональный рынок доступен только для страховых компаний, и у него собственное направление деловой деятельности. Поэтому присутствие на нем требует технической экспертизы и глубокого понимания происходящих процессов. Обращение к услугам специалистов - перестраховочных брокеров или консультантов - является здесь обычным делом.

|

|

Финансовые риски

Управление финансовыми рисками. Классификация финансовых рисков предприятия Виды финансовых рисков. Политика и принципы управления. Основные факторы, влияющие на уровень финансовых рисков предприятия. Механизмы нейтрализации и их эффективность.

Финансовые риски возникли вместе с появлением денежного обращения и отношений "заемщик-кредитор". По мере развития финансовых систем спектр рисков постоянно расширялся. Риски, сопровождающие финансовую деятельность предприятия, выделяют в особую группу финансовых рисков, играющих наиболее значимую роль в общем "портфеле рисков" предприятия. Возрастание степени влияния финансовых рисков на результаты финансовой деятельности связано с быстрой изменчивостью экономической ситуации в стране и конъюнктуры финансового рынка, расширением сферы финансовых отношений и ее "раскрепощением", появлением новых для нашей хозяйственной практики финансовых технологий и инструментов, а также рядом других факторов.

Под финансовым риском предприятия понимается вероятность возникновения неблагоприятных финансовых последствий в форме потери дохода или капитала в ситуации неопределенности условий осуществления его финансовой деятельности.

Финансовые риски характеризуются большим многообразием и в целях осуществления эффективного управления ими классифицируются по следующим основным признакам (рис. 1).

|

|

| |||

| |||

| |||

| |||

| |||

| |||

|

| |

| |

|

Рисунок 1. Классификация финансовых рисков по основным признакам.

Классификация по видам финансовых рисков является основным параметром их дифференциации в процессе управления. Характеристика конкретного вида риска одновременно дает представление о генерирующем его факторе, что позволяет "привязать" оценку степени вероятности возникновения и размера возможных финансовых потерь по данному виду риска к динамике соответствующего фактора. Появление новых финансовых технологий, использование новых финансовых инструментов и другие инновационные факторы будут соответственно порождать и новые виды финансовых рисков. На современном этапе к числу основных видов финансовых рисков предприятия относятся следующие (рис.2).

|

Рисунок 2. Характеристика основных видов финансовых рисков.

1) Риск снижения финансовой устойчивости (или риск нарушения равновесия финансового развития). Этот риск генерируется несовершенством структуры капитала (чрезмерной долей используемых заемных средств), порождающим несбалансированностью положительного и отрицательного денежных потоков предприятия по объемам. В составе финансовых рисков по степени опасности (генерирования угрозы банкротства предприятия) этот вид риска играет ведущую роль.

2) Риск неплатежеспособности (или риск несбалансированной ликвидности). Этот риск генерируется снижением уровня ликвидности оборотных активов порождающим разбалансированность положительного и отрицательного денежных потоков предприятия во времени. По своим финансовым последствиям этот вид риска также относится к числу наиболее опасных.

3) Инвестиционный риск. Он характеризуется возможностью возникновения финансовых потерь в процессе осуществления инвестиционной деятельностью предприятия. В соответствии с видами этой деятельности разделяются и виды инвестиционного риска -- риск реального инвестирования и риск финансового инвестирования. Все рассмотренные виды финансовых рисков, связанных с осуществлением инвестиционной деятельности, относятся к так называемым "сложным рискам", подразделяющимся в свою очередь на отдельные их подвиды.

4) Инфляционный риск. Этот вид риска характеризуется возможностью обесценения реальной стоимости капитала, а также ожидаемых доходов от осуществления финансовых операций в условиях инфляции. Так как этот вид риска в современных условиях носит постоянный характер и сопровождает практически все финансовые операции, в финансовом менеджменте ему уделяется постоянное внимание.

5) Процентный риск. Причиной возникновения данного вида финансового риска является изменение конъюнктуры финансового рынка под воздействием государственного регулирования, рост или снижение предложения свободных денежных ресурсов и другие факторы. Отрицательные финансовые последствия этого вида риска проявляются в эмиссионной деятельности предприятия, в его дивидендной политике, в краткосрочных финансовых вложениях и некоторых других финансовых операциях.

6) Валютный риск. Этот риск проявляется в недополучении предусмотренных доходов в результате непосредственного воздействия изменения обменного курса иностранной валюты, используемой во внешнеэкономических операциях предприятия, на ожидаемые денежные потоки от этих операций.

7) Депозитный риск. Этот риск отражает возможность не возврата депозитных вкладов. Он встречается относительно редко и связан с неправильной оценкой и неудачным выбором коммерческого банка для осуществления депозитных операций предприятия. Тем не менее случаи реализации депозитного риска встречаются не только в нашей стране, но и в странах с развитой рыночной экономикой.

8) Кредитный риск. Формой его проявления является риск неплатежа или несвоевременного расчета за отпущенную предприятием в кредит готовую продукцию, а также превышение расчетного бюджета по инкассированию долга.

9) Налоговый риск. Этот вид финансового риска имеет ряд проявлений: вероятность введения новых видов налогов и сборов на осуществление отдельных аспектов хозяйственной деятельности; возможность увеличения уровня ставок действующих налогов и сборов; изменение сроков и условий осуществления отдельных налоговых платежей; вероятность отмены действующих налоговых льгот в сфере хозяйственной деятельности предприятий.

10) Структурный риск. Этот вид риска генерируется неэффективным финансированием текущих затрат предприятия, обуславливающим высокий удельный вес постоянных издержек в общей их сумме.

11) Криминогенный риск. В сфере финансовой деятельности предприятия он проявляется в форме объявления его партнерами фиктивного банкротства; подделки документов, обеспечивающих незаконное присвоение сторонними лицами денежных и других активов и т.п. Значительные финансовые потери, которые в связи с этим несут предприятия на современном этапе, обуславливают выделение криминогенного риска в самостоятельный вид финансовых рисков.

12) Прочие виды рисков. Группа прочих видов риска довольна обширна, но по вероятности возникновения или уровню финансовых потерь она не столь значима для предприятий, как рассмотренные выше. К ним относятся риски стихийных бедствий и другие аналогичные "форс-мажорные риски", которые могут привести не только к потере предусматриваемого дохода, но и части активов предприятия (основных средств; запасов товарно-материальных ценностей); риск несвоевременного осуществления расчетно-кассовых операций (связанный с неудачным выбором обслуживающего коммерческого банка); риск эмиссионный и другие.

Управление финансовыми рисками -- особая, специфическая форма менеджмента, добиться успеха в которой невозможно без овладения современными методами целевых маркетинговых исследований и углубленного, системного анализа. Вся эта работа базируется на определенных принципах управления финансовыми рисками (рис.3).

| |||

| |||

1.

|

|

|

|

Рисунок 3. Основные принципы управления финансовыми рисками.

1. Осознанность принятия рисков. Финансовый менеджер должен сознательно идти на риск, если он надеется получить соответствующий доход от осуществления финансовой операции. Естественно, по отдельным операциям после оценки уровня риска можно принять тактику "избежания риска", однако полностью исключить риск из финансовой деятельности предприятия невозможно, так как финансовый риск - объективное явление, присущее большинству хозяйственных операций. Осознанность принятия тех или иных видов финансовых рисков является важнейшим условием нейтрализации их негативных последствий в процессе управления ими.

2. Управляемость принимаемыми рисками. В состав портфеля финансовых рисков должны включиться преимущественно те из них, которые поддаются нейтрализации в процессе управления независимо от их объективной или субъективной природы. Только по таким видам рисков финансовый менеджер может использовать весь арсенал внутренних механизмов их нейтрализации, т. е. проявить искусства управления ими. Риски неуправляемые, например, риски форс-мажорной групп, можно только передать внешнему страховщику.

3. Независимость управления отдельными рисками. Один из важнейших постулатов теории риск-менеджмента гласит, что риски независимы друг от друга и финансовые потери по одному из рисков портфеля необязательно увеличивают вероятность наступления рискового случая по другим финансовым рискам. Иными словами, финансовые потери по различным видам рисков независимы друг от друга и в процессе управления ими должны нейтрализоваться индивидуально.

4. Сопоставимость уровня принимаемых рисков с уровнем доходности финансовых операций. Этот принцип является основополагающим в теории риск-менеджмента. Он заключается в том, что предприятие должно принимать в процессе осуществления финансовой деятельности только те виды финансовых рисков, уровень которых не превышает соответствующего уровня доходности по шкале "доходность-риск". Любой вид риска, по которому уровень риска выше уровня ожидаемой доходности (с включенной в нее премией за риск) должен быть предприятием отвергнут (или соответственно должны быть пересмотрены размеры премий за данный риск).

5. Сопоставимость уровня принимаемых рисков с финансовыми возможностями предприятия. Ожидаемый размер финансовых потерь предприятия соответствующий тому или иному уровню финансового риска, должен соответствовать той доле капитала, которая обеспечивает внутреннее страхование рисков. В противном варианте наступления наступление рискового случая повлечет за собой потерю определенной части активов, обеспечивающих операционную или инвестиционную деятельность предприятия, т.е. снизит его потенциал формирования прибыли и темпы предстоящего развития. Размер рискового капитала, включающего и соответствующие внутренние страховые фонды, должен быть определен предприятием заранее и служить рубежом принятия тех видов финансовых рисков, которые не могут быть переданы партнеру по операции или внешнему страховщику.

6. Экономичность управления рисками. Основу управления финансовыми рисками составляет нейтрализация их негативных финансовых последствий для деятельности предприятия при возможном наступлении рискового случая. Вместе с тем, затраты предприятия по нейтрализации соответствующего финансового риска не должны превышать суммы возможных финансовых потерь по нему даже при самой высокой степени вероятности наступления рискового случая. Критерий экономичности управления рисками должен соблюдаться при осуществлении как внутреннего, так и внешнего страхования финансовых рисков.

7. Учет временного фактора в управлении рисками. Чем длиннее период осуществления финансовой операции, тем шире диапазон сопутствующих ей рисков, тем меньше возможности обеспечивать нейтрализацию их негативных финансовых последствий по критерию экономичности управления рисками. При необходимости осуществления таких финансовых операций предприятие должно обеспечить получение необходимого дополнительного уровня доходности по ней не только ха счет премии за риск, но премии за ликвидность (так как период осуществления финансовой операции представляет собой период "замороженной ликвидности") вложенного в нее капитала. Только в этом случае у предприятия будет сформирован необходимый финансовый потенциал для нейтрализации негативных финансовых последствий по такой операции при возможном наступлении рискового случая.

8. Учет финансовой стратегии предприятия в процессе управления рисками. Система управления финансовыми рисками должна базироваться на общих критериях избранной предприятием финансовой стратегии (отражающей его финансовую идеологию по отношению к уровню допустимых рисков), а также финансовой политики по отдельным направлениям финансовой деятельности. Как было установлено ранее, большинство направлений финансовой политики по вопросам управления финансовой деятельностью предприятия включаю как обязательный элемент уровень допустимого риска. Аналогичные показатели установлены и в финансовой стратегии предприятия в целом. Поэтому управление рисками отдельных финансовых операций должно исходить из соответствующих параметров риска, содержащихся в этих плановых документах.

9. Учет возможностей передачи риска. Принятие ряда финансовых рисков не сопоставимо с финансовыми возможностями предприятия по нейтрализации их негативных последствий при вероятном наступлении рискового случая. В то же время осуществление соответствующей финансовой операции может диктоваться требованиями стратегии и направленности финансовой деятельности. Включение таких рисков в портфель совокупных финансовых рисков допустимо лишь в том случае, если возможно частичная или полная их передача партнерам о финансовой операции или внешнему страховщику. Критерий внешней страхуемости рисков (по соответствующим видам наиболее рисковых финансовых операций) должен быть обязательно учтен при формировании портфеля финансовых рисков предприятия.

С учетом вышеуказанных принципов на предприятии формируется специальная политика управления финансовыми ресурсами. Политика управления финансовыми рисками представляет собой часть общей финансовой стратегии предприятия, заключающейся в разработке систем мероприятий по нейтрализации возможных негативных финансовых последствий рисков, связанных с осуществлением различных аспектов финансовой деятельности.

В целом процесс управления финансовыми рисками можно представить в виде последовательности действий, которая представлены на рисунке 4.

|

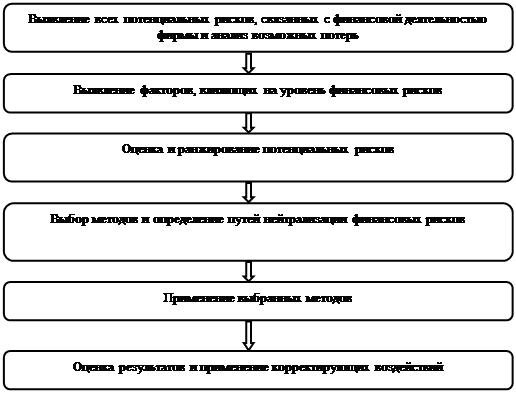

Рисунок 4. Процесс управления финансовыми рисками.

До тех пор, пока риск для предпринимательской фирмы не определен, невозможно предпринять какие-либо мероприятия по его минимизации. Поэтому первой стадией в управлении рисками является выявление вероятных финансовых рисков. Это может осуществляться различными способами: от чисто интуитивных догадок до сложного вероятностного анализа в моделях исследования операций.

В общем плане процесс выявления отдельных видов финансовых рисков осуществляется по двум направлениям:

1. В разрезе каждой отдельной финансовой операции или в целом направлении финансовой деятельности определяются присущие им внешние виды финансовых рисков.

2. Далее определяется перечень внутренних финансовых рисков, которые могут возникнуть при осуществлении отдельных видов финансовой деятельности или планируемых финансовых операций фирмы.

В итоге проведенной работы формируется предполагаемый портфель финансовых рисков, связанных с предстоящей финансовой деятельностью предпринимательской фирмы. В процессе управления финансовыми рисками важно правильно определить размер возможных потерь, которые могут наступить при реализации рискового события по отдельным видам рисков.

Далее исследуются факторы, влияющие на уровень финансовых рисков фирмы. Анализ факторов проводится для того, чтобы выявить уровень управляемости отдельными видами финансовых рисков, а также для определения направлений их минимизации. Все факторы, оказывающие влияние на уровень финансовых рисков, можно разделить на внешние и внутренние.

Для эффективного управления рисками важно, чтобы все возможные факторы были своевременно выявлены, идентифицированы, проанализированы и ранжированы по значимости или степени вклада в общий уровень финансового риска.

Следующий этап процесса управления финансовыми рисками - оценка их уровня. Чаще всего оценка уровня риска осуществляется на основе расчета вероятности его возникновения. Данный показатель является измерителем частоты возможного наступления неблагоприятного события, вызывающего финансовые потери в деятельности фирмы. В экономике используется обширная система методов оценки вероятности возникновения финансовых рисков, однако, чаще всего используются методы изображенные на рисунке 5.

| ||||||||||||

| ||||||||||||

|

|

|

|

Рисунок 5. Методы оценки вероятности возникновения финансовых рисков.

1) Экспертные методы оценки применяются в том случае, когда у предпринимательской структуры отсутствуют необходимые информативные данные для осуществления расчетов или сравнений. Данные методы основываются на опросе квалифицированных специалистов в области финансов, страхования с последующей математической обработкой полученных результатов. Экспертные методы оценки широко используются при определении уровня вероятности возникновения инфляционного, валютного и некоторых других рисков.

2) Статистические методы оценки риска позволяют получить наиболее полное количественное представление об уровне риска и поэтому достаточно часто используются в практике финансового менеджмента. К недостаткам данных методов можно отнести необходимость наличия достаточно обширной статистической информации. При оценке вероятности рассчитывают среднее ожидаемое значение результата; среднеквадратическое отклонение; коэффициент вариации. На основе статистических методов вероятность возникновения рисков оценивается по каждой финансовой операции, рассматриваемому инвестиционному проекту и т. п.

3) Расчетно-аналитические методы оценки дают возможность количественно оценить вероятность возникновения финансовых рисков на основе использования внутренней информационной базы самой фирмы. Вероятность возникновения отдельных рисков устанавливается в зависимости от значения плановых показателей финансовой деятельности. Расчетно-аналитические методы наибольшее распространение получили при оценке вероятности возникновения риска неплатежеспособности фирмы и риска потери финансовой устойчивости.

4) Аналоговые методы оценки позволяют определить уровень вероятности возникновения рисков по отдельным наиболее часто повторяющимся операциям фирмы.

Например, при оценке валютного, инвестиционного и кредитного рисков.

Оценивая финансовый риск, который в состоянии принять на себя фирма, и разрабатывая методы его минимизации, необходимо прежде всего исходить из: профиля финансовой деятельности фирмы; наличия необходимых ресурсов для реализации программы финансирования возможных последствий риска; отношений с партнерами и потребителями. Разумеется, при этом следует учитывать стратегию и основные цели предпринимательской фирмы.

Теперь рассмотрим систему методов нейтрализации финансовых рисков (рис. 6).

|

Рисунок 6. Основные методы нейтрализации финансовых рисков в процессе деятельности фирмы.

1) Уклонение от риска. Предпринимательская фирма в процессе финансовой деятельности может отказаться от совершения операций, связанных с высоким уровнем риска, т.е. уклониться от риска. Данное направление нейтрализации финансовых рисков является наиболее простым и радикальным. Оно позволяет полностью избежать потенциальных потерь, но с другой стороны, не позволяет и получить прибыль. К тому же уклонение от финансового может быть просто невозможным, а избежание одного вида риска может привести к возникновению других. Поэтому, как правило, данный метод применим лишь в отношении очень серьезных и крупных рисков.

Решение об уклонении от риска может принято как на предварительной стадии принятия решения, так и позднее, путем отказа от дальнейшего осуществления финансовой операции. Однако большинство решений об избежании риска принимается на предварительной стадии, ибо отказ от продолжения операции, часто влечет не только значительные финансовые потери, но и иные потери, а иногда и затруднения в связи с контрактными обязательствами фирмы.

Уклонение эффективно, если: отказ от одного вида финансового риска не влечет за собой возникновение других видов рисков более высокого или однозначного уровня; уровень риска намного выше уровня возможной доходности финансовой операции; финансовые потери по данному виду риска предпринимательская фирма не имеет возможности возместить за счет собственных финансовых средств, т. к. эти потери слишком высоки.

Естественно, что не от всех видов финансовых рисков фирма может уклониться. Большую часть финансовых рисков приходится брать на себя, т.к. некоторые из них несут в себе потенциал возможной прибыли, а другие принимаются в силу их неизбежности.

2) "Принятие риска на себя". Основная задача здесь - изыскание источников необходимых ресурсов для покрытия возможных потерь. Они покрываются из любых ресурсов, оставшихся после наступления риска. Если оставшихся ресурсов у фирмы недостаточно, то это может привести к сокращению объемов бизнеса.

Ресурсы, за счет которых покрываются потери можно разделить на две группы: - ресурсы внутри самого бизнеса (наличность в кассе, остаточная стоимость поврежденной собственности, дивиденды и процентный доход от ценных бумаг, нераспределенный остаток прибыли, резервный фонд фирмы и т. д.);

- кредитные ресурсы.

3) Передача риска (или трансферт). Этот метод нейтрализации финансовых потерь осуществляется через передачу риска партнерам по отдельным финансовым операциям путем заключения контрактов. Хозяйственным партнерам передается та часть финансовых рисков, по которой они имеют больше возможностей нейтрализации их негативных последствий и, как правило, располагают более эффективными способами внутренней страховой защиты.

В современной практике управления финансовыми рисками получили распространение четыре основных направления передачи финансовых рисков.

1. Передача рисков путем заключения договора факторинга. Предметом передачи является кредитный риск фирмы, который в преимущественной его доле передается коммерческому банку или специализированной факторинговой компании.

2. Передача риска путем заключения договора поручительства. Российское законодательство предусматривает возможность заключения договора поручительства. В силу договора поручитель обязывается перед кредитором третьего лица отвечать за исполнение последним его обязательства полностью или частично.

3. Передача рисков поставщикам сырья и материалов. Предметом передачи в данном случае являются, прежде всего финансовые риски, связанные с порчей или потерей имущества в процессе их транспортировки и осуществления погрузо-разгрузочных работ. Однако потери, связанные с падением рыночной цены продукции, несет предпринимательская фирма, даже если подобное паление вызвано задержкой в поставке груза.

4. Передача рисков путем заключения биржевых сделок. Этот метод передачи риска осуществляется путем хеджирования и будет рассмотрен далее как самостоятельный метод нейтрализации финансовых рисков.

4) Страхование. Наиболее опасные по своим последствиям финансовые риски подлежат нейтрализации путем страхования. В принципе это также передача риска. Страхование финансовых рисков - это страхование, предусматривающее обязанности страховщика по страховым выплатам в размере полной или частичной компенсации потерь доходов (дополнительных расходов) лица, в пользу которого заключен договор страхования, вызванных следующими событиями: остановка производства или сокращения объема производства в результате оговоренных в договоре событий; банкротство; непредвиденные расходы и иные события.

Обращаясь к услугам страховой компании, предпринимательская фирма должна в первую очередь определить объект страхования, т.е. те виды финансовых рисков, по которым она намерена обеспечить страховую защиту. При определении состава страхуемых рисков необходимо учитывать определенные условия, основными из которых являются: высокая степень вероятности возникновения финансового риска; невозможность полностью возместить финансовые потери за счет собственных финансовых ресурсов; приемлемая стоимость страхования финансового риска.

Следует обратить внимание на то, что Российское законодательство не стимулирует предпринимательские фирмы к применению такого метода минимизации риска, как страхование в силу того, что отечественным предприятиям разрешено включать в стоимость затрат, относимых на себестоимость продукции (работ, услуг), затраты на страхование в объеме не превышающем 1% объема реализованной продукции (работ, услуг).

5) Диверсификация. В качестве основных форм диверсификации финансовых рисков фирмой могут быть использованы такие формы, как:

§ диверсификация финансовой деятельности фирмы, которая предусматривает использование альтернативных возможностей получения дохода от различных финансовых операций, непосредственно не связанных друг с другом;

§ диверсификация портфеля ценных бумаг, что позволяет снизить инвестиционные риски, не уменьшая при этом уровень доходности инвестиционного портфеля;

§ диверсификация программы реального инвестирования. Рекомендуется отдавать предпочтения программам реализации нескольких проектов относительно небольшой капиталоемкости перед программами, состоящими из единственного крупного инвестиционного проекта;

§ диверсификация депозитных вкладов фирмы, которая предусматривает размещение крупных сумм временно свободных денежных средств с целью получения прибыли в нескольких банках;

§ диверсификация валютной корзины фирмы. Предусматривает выбор нескольких различных видов валют в процессе осуществления фирмой внешнеэкономических операций;

§ диверсификация финансового рынка, т.е. работа одновременно на нескольких сегментах рынка. Тогда неудача на одном из них может быть компенсирована успехами на других.

6) Хеджирование. В общем виде хеджирование можно определить как страхование цены товара от риска, либо нежелательного для продавца падения, либо невыгодного покупателю увеличения, путем создания встречных валютных, коммерческих, кредитных и иных требований и обязательств. Таким образом, хеджирование используется предпринимательской фирмой с целью страхования прогнозируемого уровня дохода путем передачи риска другой стороне. В зависимости от того, какие виды производных ценных бумаг используются, выделяют несколько видов хеджирования финансовых рисков, например:

1. Хеджирование с использованием опционов, которое позволяет нейтрализовать финансовые риски по операциям с ценными бумагами, с валютой, реальными активами. Существуют следующие способы хеджирования с использованием опционов:

- хеджирование на основе опциона на покупку;

- хеджирование на основе опциона на продажу;

- хеджирование на основе двойного опциона.

2. Хеджирование с использованием фьючерсных контрактов.

3. Хеджирование с использованием операций "своп".

Хеджирование, как метод нейтрализации финансовых рисков, в отечественной практике будет получать все большее развитие в процессе управления финансовыми рисками по причине достаточно высокой его результативности.

7) Использование внутренних нормативов. Установление определенных внутри фирменных финансовых нормативов в процессе разработки программы определенных финансовых операций или финансовой деятельности фирмы в целом также способствует минимизации рисков. Система внутренних нормативов может включать в себя: максимальный размер коммерческого или потребительского кредита предоставляемому одному покупателю; максимальный размер депозитного вклада, размещаемого в одном банке и т. п.

8) Распределение рисков. Этот метод минимизации или нейтрализации финансовых рисков реализуется через распределения риска путем объединения (с разной степенью интеграции) с другими участниками, заинтересованными в успехе общего дела. Фирма имеет возможность уменьшить уровень собственного риска, привлекая к решению общих проблем в качестве партнеров другие предприятия и даже физические лица. Для этого могут создаваться акционерные общества, финансово-промышленные группы. Предприятия могут приобретать или обмениваться акциями друг друга, вступать в различные консорциумы, ассоциации, концерны.

9) Другие методы (например, объединение риска и т. п.).

Итак, применение того или иного из вышеуказанных методов нейтрализации финансовых рисков в конкретной предпринимательской деятельности зависит от ее опыта и возможностей. Для получения эффективных результатов, как правило, совокупно используют несколько методов. Общее количество может быть существенно дополнено с учетом специфики финансовой деятельности отдельных фирм и состава портфеля их финансовых рисков.

Инвестиционные риски

Управление инвестиционными рисками. Понятие и оценка рисков инвестирования.

Инвестиции представляют собой временный отказ экономического субъекта от потребления имеющихся в его распоряжении ресурсов (капитала) и использование этих ресурсов для увеличения в будущем своего благосостояния.

Инвестиционный проект - план или программа мероприятий, связанных с осуществлением капитальных вложений с целью их последующего возмещения и получения прибыли.