Риск для инвестора, вкладывающего деньги в акции корпорации, состоит в возможности получения доходности ниже ожидаемой (требуемой) величины. Риск тем больше, чем более неопределенным является будущий результат инвестирования, неопределенность же тем выше, чем выше изменчивость, колеблемость (вариация) курса и доходности акций. Поэтому можно считать, что вариация доходности с определенной долей условности является мерой инвестиционного риска.

При комбинировании нескольких различных ценных бумаг в инвестиционный портфель суммарная вариация их курса и доходностиснижается (если только поведение входящих в портфель ценных бумаг не является полностью одинаковым, чего в реальных условиях не наблюдается). Снижение риска при формировании инвестиционного портфеля называется диверсификацией.

Причинами вариации курса и доходности ценных бумаг являются:

а) факторы общеэкономического характера, влияющие на фондовый рынок в целом (правительственная политика, колебания валютного курса и др.);

б) факторы специфические:

- для отрасли, в которой работает корпорация (особый режим приватизации, спрос на продукцию отрасли, цикличность, стадия развития отрасли и т.п.);

- для самой корпорации или осуществляемого ею проекта (аварии, принятие решений о реорганизации, иные стратегические управленческие решения, изменения в составе совета директоров, дивидендная политика и т.п.).

Общая динамика любой акции складывается под воздействием общеэкономических и специфических тенденций.

Изменчивость ценных бумаг, обусловленная общеэкономическими колебаниями, т.е. изменениями рынка в целом, называется систематическим риском. Этот Риск не поддается диверсификации, поэтому его также называют недиверсифицируемым.

Вариация курса и доходности ценных бумаг, обусловленная отраслевыми и индивидуальными особенностями эмитента, называется несистематическим риском. Этот риск поддается диверсификации. При формировании портфеля случайные колебания отдельных акций частично взаимопогашаются, несистематический риск снижается и начиная с некоторого количества акций становится пренебрежимо малым.

Инвестиционный портфель, в котором несистематический риск пренебрежимо мал, называется хорошо диверсифицированным. По данным американских исследователей, на развитом рынке в него должны входить в существенной доле около 25—30 видов инвестиционных активов.

Рис. Иллюстрирует изменение риска по мере увеличения числа акций, входящих в портфель.

Различные ценные бумаги (речь идет прежде всего об акциях) по-разному реагируют на общеэкономические колебания: одни более устойчивы по отношению к тенденциям рынка, чем другие. В связи с этим, систематический риск для каждой отдельной ценной бумаги отличается от систематического риска, среднего для рынка в целом.

Степень систематического риска количественно оценивается параметром (коэффициентом), называемым «бета-фактором». Интерпретация этого коэффициента следующая:

- рынок в целом характеризуется коэффициентом  ;

;

- безрисковое вложение имеет коэффициент  ;

;

- ценная бумага с коэффициентом  < 1 имеет меньший систематический (недиверсифицируемый) риск, чем рынок в целом; ценная бумага с коэффициентом

< 1 имеет меньший систематический (недиверсифицируемый) риск, чем рынок в целом; ценная бумага с коэффициентом  > 1 имеет больший систематический риск, чем средний риск по рынку в целом.

> 1 имеет больший систематический риск, чем средний риск по рынку в целом.

Для ценных бумаг компаний, имеющих котировку на рынке, коэффициент систематического риска часто рассчитывается централизованно. Результаты таких расчетов публикует, например, американская компания Meryll Lynch, по английскому рынку их можно найти в сборнике Company Reef's, по некоторым акциям российского рынка - в бюллетенях российского агентства АК&М. Расчет основан на сопоставлении динамики биржевого индекса, характеризующего рынок в целом, и динамики конкретной акции, по которой рассчитывается коэффициент  .

.

Коэффициент статистически оценивается как коэффициент регрессии в уравнении парной корреляционной связи вида:

где у - доходность конкретной акции. Если по акции не выплачиваются дивиденды, доходность акции равна только темпу прироста ее курсовой стоимости;

х - среднерыночная доходность. В качестве среднерыночной принимается доходность, определенная по специально рассчитываемым индикаторам, созданным для характеристики поведения рынка в целом. Такими индикаторами являются индекс FTSE в Англии, S&P500 в США, РТС или АК&М в России. Они называются биржевыми индексами;

е - случайная величина, ошибка линейной регрессионной модели.

В таблице приведены данные, характеризующие динамику биржевого индекса и курса компании NNN.

Таблица

Динамика биржевого индекса и курса компании NNN

| 1-й год | 2-й год | 3-й год | 4-й год | 5-й год | ||

| Курс акций компании NNN (усл. ден. ед) | 0,5 | 0,63 | 0.72 | 0,65 | 0,7 | 0,83 |

| Индекс рынка ценных бумаг | ||||||

| Доходность акций энергетической компании (y),% | - | 14,29 | -9,7 | 7,69 | 18,57 | |

| Доходность биржевого индекса (х),% | - | 33,43 | 43,75 | -26,1 | 41,18 | 12,5 |

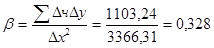

По известной из статистики формуле коэффциент регрессии равен:

,

,

где  ,

,  ;

;

х – каждое значение  j – е значение среднерыночной доходности;

j – е значение среднерыночной доходности;

y - каждое значение j – е значение конкретной ценной бумаги;

X иY – соответственно средние значения для величин х и y.

По условиям данного примера:

;

;

тогда получим

| 1-й год | 2-й год | 3-й год | 4-й год | 5-й год | Сумма | |

| ∆х | 12,37 | 22,82 | -47,03 | 20,24 | -8,43 | |

| ∆y | 14,63 | 2,92 | -21,07 | -3,68 | 7,2 | |

| ∆x∙∆y | 180,9 | 66,6 | 990,9 | - | - |

|

| ∆x2 | 153,02 | 520,75 | 2211,82 | 409,65 | 71,07 |

|

Коэффициент

Для отдельных инвестиционных проектов и некотируемых ценных бумаг принимается на основе среднеотраслевых данных или данных по компаниям-аналогам, имеющим котировку на рынке и занимающимся сходными видами деятельности.