Пять причин, почему надо провести инвентаризацию

Людмила Масленникова

эксперт журнала «Упрощенка», кандидат экономических наук

По нашему опросу 40 процентов компаний не проводят годовую инвентаризацию, считая ее лишней процедурой. Но есть как минимум пять причин провести инвентаризацию перед предстоящим балансом.

Причина 1. Непроведенная инвентаризация = = недостоверная отчетность

Если вы не проведете инвентаризацию, вы не подтвердите остатки имущества и задолженностей. Значит, рискуете составить недостоверную годовую бухгалтерскую отчетность. За это нарушение налоговики оштрафуют директора организации или главбуха на 10 тыс. руб. (ст. 15.11 КоАП).

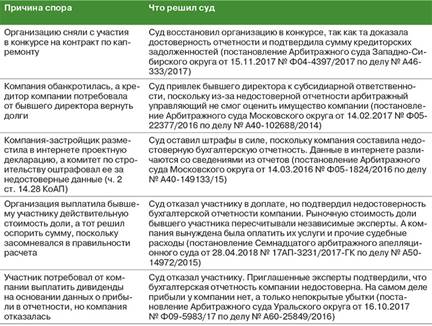

Но недостоверная отчетность несет и другие неприятности, кроме штрафных санкций. Из-за неправильной отчетности ваши участники могут принять неверные решения. Например, компания распределила годовую прибыль, которой на самом деле не было. В результате убытки организации возросли и она оказалась на грани банкротства. Какие еще споры и неприятности могут возникнуть из-за недостоверной бухгалтерской отчетности, смотрите в табл. 1.

Таблица 1. С какими проблемами сталкивались компании из-за недостоверной отчетности

Причина 2. Непроведенная инвентаризация = = замороженный счет и потерянные деньги

При инвентаризации расчетов вы сверяете задолженности со всеми дебиторами и кредиторами. Формируете акты, отсылаете бумаги контрагентам и ждете, чтобы те подтвердили суммы или указали на ошибки. Но в кредиторской задолженности, кроме прочего, «сидят» и долги перед бюджетом и фондами. Поэтому советуем сверить расчеты с ИФНС и ФСС. Иначе рискуете не узнать о непроведенных платежах, а следовательно, недоимках и начисленных пенях или даже штрафных санкциях. Что можно потерять из-за недоимки всего в несколько рублей, смотрите в табл. 2.

Таблица 2. Какие неприятности возникают из-за недоимки перед бюджетом и фондами

При инвентаризации расчетов по налогам и страховым взносам важно вовремя узнать не только о долгах, но и о переплатах. Например, в бюджет мог переплатить бухгалтер, который работал в организации до вас. Если вы узнаете о переплате до того, как истекло три года, то успеете вернуть или зачесть лишние платежи. Через три года с момента платежа подать заявление на зачет или возврат уже невозможно (читайте подробнее в статье «Новые правила зачета переплаты по налогам и взносам »).

Причина 3. Непроведенная инвентаризация = = несписанные расходы)

Инвентаризация необходима, чтобы уменьшить упрощенный налог на стоимость недостающих товаров в пределах утвержденных норм естественной убыли. Поясним подробнее.

При инвентаризации вы определяете сумму недостачи. Часть ущерба вы вправе списать как материальные расходы и уменьшить на них налог, если по этому товару Правительство утвердило нормы (подп. 5 п. 1 ст. 346.16 и подп. 2 п. 7 ст. 254 НК). При этом вы считаете естественную убыль по товару за период с даты покупки либо от прошлой инвентаризации до текущей. И эту сумму относите на материальные расходы в бухгалтерском и налоговом учете. Таким образом, если вы не провели инвентаризацию и не подтвердили факт недостачи, вы не вправе списать естественную убыль. Это подтверждают и судьи (постановления арбитражных судов Дальневосточного округа от 17.01.2017 № Ф03-5876/2016 по делу № А04-3789/2015 и Уральского округа от 20.10.2015 № Ф09-7530/15 по делу № А60-48700/2014).

| Пример. Как списать в расходы естественную убыль товаров Организация на УСН («доходы минус расходы») выявила при инвентаризации недостачу — 20 кг замороженной облепихи. Облепиху массой 1000 кг приобрели в деревянных ящиках и оприходовали 15 августа 2018 года по цене 112 руб. По документам облепиху массой 980 кг продали 15 ноября. 20 кг — разница между количеством купленного и проданного товара. Покажем, как бухгалтер рассчитает естественную убыль. Бухгалтер выяснил нормы естественной убыли при хранении замороженных ягод в деревянных ящиках (приказ Минпромторга от 01.03.2013 № 252). Облепиха хранилась три месяца, нужно применять норму 1,46%. Поэтому естественная убыль облепихи составит 14,6 кг (1000 кг × 1,46%). Поскольку облепиха была оплачена, организация вправе учесть потери в материальных расходах. Сумма налоговых расходов — 1635,2 кг (112 руб. × 14,6 кг). Оставшуюся часть потерь 5,4 кг (20 – 14,6) организация сможет списать только в прочие расходы в бухгалтерском учете или отнести на виновного работника. |

Причина 4. Непроведенная инвентаризация = = невозмещенный ущерб

Без инвентаризации вы не сможете взыскать стоимость недостающих товаров с виновных работников, даже если заключали договор о полной материальной ответственности. Напомним порядок.

Удержать из зарплаты работника вы вправе только ущерб, не превышающий его средний месячный заработок (ст. 248 ТК). Остальное он может возместить добровольно. Но если работник не согласится, у вас только один способ вернуть утраченное — обратиться в суд. Арбитрам вы докажете сумму ущерба лишь по документам об инвентаризации остатков. Причем судьи принимают сторону работодателя, только если к инвентаризационным документам нельзя придраться. Подробности о том, почему компании не смогли выиграть судебные дела, смотрите в табл. 3.

Таблица 3. Из-за чего компании не смогли взыскать ущерб с работников

Причина 5. Непроведенная инвентаризация = = невозвращенный долг

Инвентаризация расчетов необходима, чтобы продлить срок исковой давности по задолженностям. В акте сверки покупатель или заказчик признает сумму долга. А значит, течение срока исковой давности начинается заново с даты из акта сверки (постановления Президиума ВАС от 12.02.2013 № 13096/12 по делу № А40-104805/10-29-907 и от 01.06.2010 № 1861/10 по делу № А31-238/2009). И у вас есть еще три года, чтобы получить полагающиеся по договору суммы хотя бы через судебные разбирательства (ст. 196 ГК). Как акты сверки помогли организациям вернуть непогашенные долги, смотрите в табл. 4.

Таблица 4. Как компании вернули долги с контрагентов

Если же вы не проводите инвентаризацию расчетов и не получаете акты сверки, контрагент не подтверждает свой долг. И три года будет считаться с момента неоплаченной отгрузки. После этого срока вы не получите свои деньги даже через суд.

Схема. Как проводить годовую инвентаризацию

Тест

Когда организация вправе учесть недостачу в расходах при УСН?

Вы вправе включить в материальные расходы недостачу в пределах естественной убыли, только если по этому товару Правительство утвердило нормы (подп. 5 п. 1 ст. 346.16 и подп. 7 п. 1 ст. 254 НК). |