Финансовый результат - показатель деятельности экономического субъекта, отражающий изменение стоимости собственного капитала за отчетный период в результате производственно-коммерческой деятельности.

При положительных результатах достигается прибыль и увеличение собственного капитала, при получении убытка от хозяйственной деятельности, соответственно, – уменьшение собственного капитала предприятия.

Одним из существенных и конечных показателей финансовых результатов работы предприятия является получение прибыли, которая выступает показательным источником его финансирования и основой его дальнейшего развития.

Прибыль является экономической категорией, характеризующей конечные результаты торгово-производственного, финансового процесса и является показателем финансового состояния предприятия.

При этом она выполняет следующие функции:

а) характеризует экономический эффект деятельности предприятия;

б) стимулирует хозяйственную деятельность и позволяет расширять производство, социальную сферу, материальные выплаты и др.;

в) является источником формирования бюджетов разных уровней в виде налоговых отчислений.

Цель экспертизы операций по формированию финансовых результатов и использованию прибыли – определение достоверности конечного финансового результата, законности формирования финансового результата и его основных элементов (доходов и расходов).

Задачей экспертного исследования является проверка правильности:

– формирования финансового результата от реализации продукции (работ, услуг); продажи товаров, основных средств и прочих активов;

– учета внереализационных доходов и расходов;

|

|

– учета использования прибыли (расходы за счет собственных средств, фонды и резервы, дивиденды).

Объектами судебно-бухгалтерской экспертизы финансовых результатов являются:

– выполнение показателей производства, продажи и себестоимости реализации продукции, продажи товаров, расходов и доходов организации;

– дисциплина поставок по объемам, срокам, ассортименту и качеству продукции, товаров, выполненных работ, оказанных услуг;

– калькулирование себестоимости продукции или ценообразование, соблюдение норм, нормативов, смет расходов;

– незавершенное производство, его остатки и комплектность;

– расходы на строительно-монтажные работы, в том числе для строительных организаций;

– сохранность продукции или товаров при транспортировке, производстве и продаже;

– бухгалтерская прибыль (убыток), представляющая собой конечный финансовый результат, выявленный за отчетный период на основании бухгалтерского учета всех хозяйственных операций организации;

– прочие расходы и доходы организации;

– бухгалтерский учет операций по формированию доходов и расходов, финансового результата и его использованию;

– недостача продукции, брак, приписки и размер причиненного ущерба, их обоснованность, ответственные лица;

– чистая прибыль и дивидендная политика и др.

Источниками информации для исследования операций с финансовыми результатами и прибылью являются:

1) федеральные нормативные правовые акты;

2) первичные документы, регистры бухгалтерского учета и бухгалтерской (финансовой) отчетности;

|

|

3) плановая информация;

4) внеучетная информация (приказы, договоры, заявления и др.).

К первичным документам, которыми оформляются основные операции с финансовыми результатами и прибылью, относятся документы, связанные с доходами и расходами:

накладные (ф. М-12, М-13); счета-фактуры; авансовые отчеты (ф. АО-1); выписки банка со счетов; платежные ведомости (ф. Т-53)

Для фиксации финансовых результатов и прибыли используются счета: 20 «Основное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 28 «Брак в производстве», 29 «Обслуживание производства и хозяйства», 84 «Нераспределенная прибыль (непокрытый убыток)», 90 «Продажи», 91 «Прочие доходы и расходы», 96 «Резервы предстоящих расходов», 97 «Резервы будущих периодов», 99 «Прибыли и убытки» и др.

Бухгалтерская (финансовая) отчетность

Плановая информация представляет собой все виды плановых и нормативных данных: финансовый план, бизнес-план, сметы, проектные задания, нормы расхода отдельных видов ресурсов.

Внеучетная информация включает в себя различные документы, регулирующие хозяйственную деятельность экономического субъекта.

а) хозяйственно-правовых документах (договоры, соглашения, рекламации, решения арбитражного суда);

б) решениях общих собраний (трудового коллектива, акционеров);

в) приказах и распоряжениях руководителя;

г) указаниях вышестоящих организаций;

д) внутрихозяйственных служебных, объяснительных и докладных записках;

е) переписке с налоговыми и надзорными органами;

ж) актах проверок налоговых органов и результатах аудиторских проверок;

|

|

з) уставе предприятия, где фиксируются общие положения распределения и использования прибыли и др.

При исследовании операций с финансовыми результатами и прибылью экономического субъекта могут использоваться возможности других видов экономических экспертиз (финансово-экономической, налоговой, финансовоаналитической). Результаты этих экспертиз позволяют получить расширенную учетную информацию о финансовых отношениях экономического субъекта с бюджетами различных уровней, выполнении договорных обязательств, финансовых показателях, выполнении налоговых обязательств, финансовом состоянии предприятия и его внутренних резервах.

Целью финансово-экономической экспертизы показателей финансового состояния и финансово-экономической деятельности хозяйствующего субъекта является исследование:

• соблюдения законодательных актов, регулирующих финансовые отношения экономического субъекта с бюджетами разных уровней;

• выполнения договорных обязательств между поставщиками и подрядчиками, покупателями и заказчиками, инвесторами и эмитентами, другими контрагентами;

• показателей финансового состояния экономического субъекта и его текущей, финансовой и инвестиционной деятельности;

• признаков и способов искажения количественных показателей, оказывающих влияние на финансовый результат;

• признаков и способов искажения данных о финансовых показателях, характеризующих ликвидность и платежеспособность экономического субъекта, др.

Финансово-кредитная экспертиза.

• исследование соблюдения законодательных и нормативных актов, регулирующих кредитные отношения экономического субъекта;

• исследование признаков и способов искажения данных о показателях, характеризующих кредитоспособность экономического субъекта;

• целевое использование кредитов банков и займов других организаций и их возвратность и др.

Финансово-аналитическая экспертиза.

• исследование показателей, характеризующих финансовое состояние деятельности экономического субъекта и его структурных подразделений;

• причин изменения аналитических показателей;

• выявления и изменения причинно-следственных связей между показателями бухгалтерской (финансовой) отчетности;

• правильности применения использованных аналитических процедур и др.

К наиболее используемым методам относятся экономико-правовой анализ хозяйственной деятельности и метод сопоставления данных бухгалтерского учета с параллельными условно-симметричными потоками учетной информации.

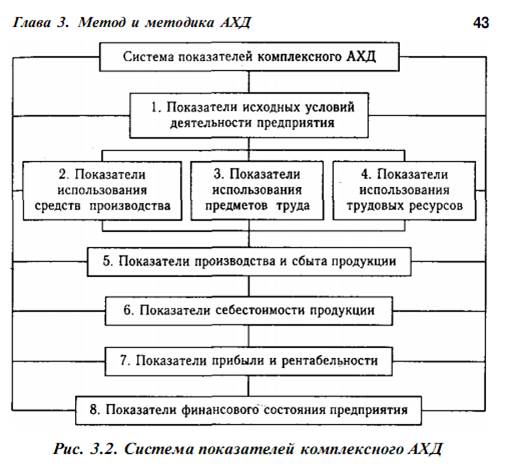

Метод АХД представляет системное, комплексное изучение, измерение и обобщение влияния факторов на результаты деятельности предприятия путем обработки специальными приемами системы показателей плана, учета, отчетности и других источников информации с целью повышения эффективности функционирования организации.

По своему содержанию показатели делятся на количественные и качественные. К количественным показателям относятся, например, объем изготовленной продукции, количество работников, площадь посевов, поголовье скота и т.д. Качественные показатели показывают существенные особенности и свойства изучаемых объектов. Примером качественных показателей являются производительность труда, себестоимость, рентабельность, урожайность культур и др.

В экономическом анализе различают следующие виды сравнительного анализа: горизонтальный, вертикальный, трендовый, а также одномерный и многомерный.

Горизонтальный сравнительный анализ используется для определения абсолютных и относительных отклонений фактического уровня исследуемых показателей от базового (планового, прошлого периода, среднего уровня, достижений науки и передового опыта).

С помощью вертикального сравнительного анализа изучается структура экономических явлений и процессов путем расчета удельного веса частей в общем целом (удельный вес собственного капитала в общей его сумме), соотношение частей целого между собой (например, собственного и заемного капитала, основного и оборотного капитала), а также влияние факторов на уровень результативных показателей путем сравнения их величины до и после изменения соответствующего фактора.

Трендовый анализ применяется при изучении относительных темпов роста и прироста показателей за ряд лет к уровню базисного года, т.е. при исследовании рядов динамики.

При одномерном сравнительном анализе сопоставления делаются по одному или нескольким показателям одного объекта или нескольких объектов по одному показателю.

С помощью многомерного сравнительного анализа проводится сопоставление результатов деятельности нескольких предприятий (подразделений) по широкому спектру показателей.