Условно-постоянные и условно-переменные затраты

В целом все виды затрат могут быть разделены на две основные категории: постоянные (условно-постоянные) и переменные (условно-переменные). Согласно законодательству РФ, понятие постоянных и переменных затрат присутствует в пункте 1 статьи 318 Налогового кодекса РФ.

Условно-постоянные затраты (англ. total fixed costs) — элемент модели точки безубыточности, представляющий собой затраты, которые не зависят от величины объёма выпуска, противопоставляемые переменным затратам, с которыми в сумме составляют общие затраты.

Простыми словами – это расходы, которые остаются сравнительно неизменными в течение бюджетного периода, независимо от изменения объемов продаж. Примерами являются: управленческие расходы, расходы на аренду и содержание зданий, амортизацию основных фондов, расходы на их ремонт, повременную заработную плату, внутрихозяйственные отчисления и др. В действительности эти расходы постоянными в буквальном смысле слова не являются. Они возрастают вместе с увеличением масштабов хозяйственной деятельности (например, с появлением новых продуктов, бизнесов, филиалов) более медленными темпами, чем рост объемов продаж, или растут скачкообразно. Поэтому их называют условно-постоянными.

Данный тип затрат во многом пересекается с накладными, или косвенными затратами, сопутствующими основному производству, но не связанными с ним напрямую.

Подробные примеры условно-постоянных затрат:

- Проценты по обязательствам во время нормальной деятельности предприятия и сохранения объёма заёмных средств за их использование должна уплачиваться определённая сумма вне зависимости от объёмов производства, однако, если объём производства так низок, что предприятие готовится к банкротству, данными затратами можно пренебречь и прекратить выплаты по процентам

- Налоги на имущество предприятия, так как его величина достаточно стабильна, также являются в основном постоянными расходами, однако можно продать имущество другой компании и брать его у неё в аренду (форма лизинга), уменьшив таким образом выплаты налога на имущество

- Амортизационные отчисления при линейном способе их начисления (равномерно на весь срок использования имущества) согласно выбранной учётной политике, которую, однако, можно менять

- Оплата охраны, сторожей, при том, что может быть сокращена при уменьшении количества работающих и снижения нагрузки на контрольно-пропускные пункты, остаётся даже при простое предприятия, если оно хочет сохранить свою собственность

- Оплата аренды в зависимости от типа производства, длительности контракта и возможности заключить договор субаренды может выступать как переменная затрата

- Зарплата управленческого персонала в условиях нормального функционирования предприятия является не зависящей от объёмов производства, однако при сопутствующих реструктуризации предприятия увольнениях неэффективных управленцев также может быть снижена.

Переменные (условно-переменные) затраты (англ. variable costs) – это расходы, которые изменяются в прямой пропорции в соответствии с увеличением или уменьшением общего оборота (выручки от реализации). Эти расходы связаны с операциями предприятия по закупке и доставке продукции потребителям. Сюда входят: стоимость приобретенных товаров, сырья, комплектующих, некоторые расходы по переработке (например, электроэнергия), транспортные расходы, сдельная заработная плата, проценты за пользование кредитами и займами и др. Условно-переменными их называют потому, что прямо-пропорциональная зависимость от объема продаж на самом деле существует лишь в определенный период. Доля этих расходов в какой-то период может измениться (поставщики поднимут цены, темп инфляции отпускных цен может не совпадать с темпом инфляции этих издержек и т.п.).

Основным признаком, по которому можно определить, являются ли затраты переменными, является их исчезновение при остановке производства.

Примеры переменных затрат

В соответствии со стандартами МСФО существует две группы переменных затрат: производственные переменные прямые затраты и производственные переменные косвенные затраты.

Производственные переменные прямые затраты — это расходы, которые можно на основе данных первичного учёта отнести непосредственно на себестоимость конкретных изделий.

Производственные переменные косвенные затраты — это расходы, которые находятся в прямой зависимости или почти в прямой зависимости от изменения объёма деятельности, однако в силу технологических особенностей производства их нельзя или экономически нецелесообразно прямо отнести на изготовляемые продукты.

Примерами переменных прямых затрат являются:

- Расходы на сырьё и основные материалы;

- Затраты на энергию, топливо;

- Заработная плата рабочих, осуществляющих производство продукции, с начислениями на неё.

Примерами переменных косвенных затрат являются затраты сырья в комплексных производствах. Например, при обработке сырья – каменного угля – производится кокс, газ, бензол, каменноугольная смола, аммиак. При сепарации молока получают обезжиренное молоко и сливки. Разделить затраты исходного сырья по видам выпускаемой продукции в этих примерах можно только косвенным путём.

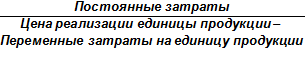

Точка безубыточности (BEP - break-even point)— минимальный объем производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль. Точку безубыточности можно определить в единицах продукции, в денежном выражении или с учётом ожидаемого размера прибыли.

Точка безубыточности в денежном выражении — такая минимальная величина дохода, при которой полностью окупаются все издержки (прибыль при этом равна нулю).

BEP =  * Выручку от реализации

* Выручку от реализации

Или, что одно и то же BEP =  =

=  * P (см.ниже расшифровку значений)

* P (см.ниже расшифровку значений)

Выручка и затраты должны относиться к одному и тому же периоду времени (месяц, квартал, полгода, год). Точка безубыточности будет характеризовать минимально допустимый объем продаж за тот же период.

Разберёмся на примере компании. Анализ затрат поможет наглядно определить BEP:

Безубыточный объем реализации - 800/(2600-1560)*2600 = 2000 руб. в месяц. Фактический объем продаж 2600 руб./мес. превышает точку безубыточности, это хороший результат для данной компании.

Точка безубыточности - чуть ли ни единственный показатель, о котором можно сказать: "Чем ниже, тем лучше. Чем меньше нужно продавать, чтобы начать получать прибыль - тем меньше вероятность обанкротиться.

Точка безубыточности в единицах продукции — такое минимальное количество продукции, при котором доход от реализации этой продукции полностью перекрывает все издержки на ее производство.

Т.е. важно знать не только минимально допустимую выручку от реализации в целом, но и необходимый вклад, который должен принести каждый продукт в общую копилку прибыли - то есть минимально необходимое количество продаж каждого вида продукции. Для этого рассчитывается точка безубыточности в натуральном выражении:

ВЕР =  или ВЕР =

или ВЕР =  =

=

Формула работает безупречно, если предприятие производит только один вид продукции. В реальности такие предприятия встречаются нечасто. Для компаний с большой номенклатурой производства возникает проблема разнесения общей величины постоянных затрат на отдельные виды продукции.

Рис.1. Классический CVP-анализ поведения затрат, прибыли и объема продаж

Дополнительно:

BEP (break-even point) — точка безубыточности,

TFC (total fixed costs) — величина постоянных издержек,

VC (unit variable cost) — величина переменных издержек на единицу продукции,

P (unit sale price) — стоимость единицы продукции (реализация),

C (unit contribution margin) — прибыль с единицы продукции без учета доли постоянных издержек (разница между стоимостью продукции (P) и переменными издержками на единицу продукции (VC)).

CVP -анализ(от англ. costs, volume, profit – расходы, объем, прибыль) – анализ по схеме «затраты-объем-прибыль», элемент управления финансовым результатом через точку безубыточности.

Накладные затраты – затраты на ведение хозяйственной деятельности, которые не могут быть непосредственно соотнесены с производством конкретного товара и потому определенным образом распределяются между себестоимостями всех производимых товаров

Косвенные затраты – затраты, которые в отличие от прямых не могут быть непосредственно отнесены на изготовление продукции. К таковым относятся, например, административно-управленческие расходы, затраты на повышение квалификации персонала, издержки в инфраструктуре производства, затраты в социальной сфере; они распределяются между различными изделиями пропорционально обоснованной базе: заработной плате производственных рабочих, стоимости израсходованных материалов, объему выполненных работ.

Амортизационные отчисления - объективный экономический процесс переноса стоимости основных фондов по мере их износа на производимый с их помощью продукт или на услуги.