К качественным характеристикам финансовой отчетности, соответствие которым делает ее полезной для пользователей, относятся: понятность, уместность, существенность, надежность, правдивое представление, преобладание сущности над формой, нейтральность, осмотрительность, полнота, сопоставимость, своевременность, баланс между выгодами и затратами, баланс между качественными характеристиками, достоверное и объективное представление.

Полезность. Информация, представляемая в бухгалтерской отчетности, должна быть полезна. Информация считается полезной, если она уместна, надежна, сравнима и своевременна.

Информация уместна, если наличие или отсутствие ее оказывает или способно оказать влияние на решения пользователей отчетности, помогая им оценить прошлые, настоящие или будущие события, подтверждая или изменяя ранее сделанные оценки.

Информация надежна, если она не содержит существенных ошибок. Чтобы быть надежной, информация должна объективно отражать факты хозяйственной деятельности, к которым она фактически или предположительно относится.

Сравнимость информации означает возможность для пользователей отчетности сравнивать показатели деятельности за разные периоды времени, чтобы определить тенденции в финансовом положении организации и финансовых результатах ее деятельности. Пользователи должны также иметь возможность сопоставлять информацию о разных организациях, чтобы сравнить их финансовое положение, финансовые результаты деятельности и изменения в финансовом положении.[7]

Информация своевременна, если она способна наилучшим образом удовлетворить потребности пользователей, связанные с принятием решений, т.е. если достигнут баланс между ее уместностью и надежностью.

Понятность, или прозрачность, согласно МСФО является основным качеством информации. Этот критерий предполагает, что пользователи быстро поймут сообщаемые им сведения. Пользователи, с вою очередь, должны иметь достаточные знания в области ведения бизнеса и бухгалтерского учета. Однако сложную для восприятия информацию, необходимую для принятия экономических решений, нельзя исключать из финансовой отчетности лишь по той причине, что она может быть непонятной для отдельных пользователей.

Отчетность должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении.

Достоверной и полной считается бухгалтерская отчетность, сформированная исходя из правил, установленных нормативными актами по бухгалтерскому учету.

При составлении отчетности организация должна следовать принципам нейтральности, существенности, достоверности. Поэтому необходимо обеспечить исключение одностороннего удовлетворения интересов одних групп пользователей бухгалтерской отчетности перед другими. Кроме того, показатели об отдельных активах, обязательствах, доходах, расходах и хозяйственных операциях должны приводится в бухгалтерской отчетности обособленно в случае их существенности и если без знания о них заинтересованными пользователями невозможна оценка финансового положения организации или финансовых результатов ее деятельности. Достоверность базируется не только на информации бухгалтерского, но других видов учета, в первую очередь статистического. Нарушение данного подхода делает невозможным составление бизнес-плана, а также оперативное управление имуществом на разных уровнях хозяйственной деятельности.[7]

Для обеспечения сопоставимости данных бухгалтерского учета изменения учетной политики должны вводиться с начала финансового года. Если такая сопоставимость отсутствует, то данные за период, предшествовавший отчетному, подлежат корректировке, при этом следует руководствоваться положениями, установленными действующими нормативными актами. Корректировка и ее причины должны быть раскрыты в пояснительной записке к бухгалтерскому балансу и отчету о прибылях и убытках.

Для обеспечения достоверности данных бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка. Порядок и сроки проведения инвентаризации определяются руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно. Перед составлением годовой бухгалтерской отчетности проведение инвентаризации является обязательным.

Достоверность бухгалтерской отчетности усиливается ее целостностью, т.е. она должна включать показатели финансово-хозяйственной деятельности как самого предприятия, так и его филиалов, в том числе выделенных на самостоятельные балансы.

Целостность или полнота отчетности позволяет принимать более обоснованные управленческие решения. С этой целью данные синтетического и аналитического учета должны быть подтверждены результатами инвентаризации и заключением независимой аудиторской организацией.

Своевременность предполагает предоставление необходимой бухгалтерской отчетности в соответствующие адреса в установленный срок. День предоставления бухгалтерской отчетности определяется по дате ее почтового отправления или фактической передачи. Отчетность, представленная с нарушением срока, теряет свое значение.

Простота бухгалтерской отчетности лежит в ее упрощении и доступности. Этому способствует переход учета к международным стандартам.

Проверяемость предполагает возможность подтверждения представленной в ней информации в любое время. Косвенно это условие предполагает нейтральность представленной в ней информации.

Сравнимость предусматривает наличие одинаковых показателей на протяжении различных отрезков времени с целью выявления различий и тенденций. Хотя при его использовании нельзя избежать неправильных выводов из-за ограничения информации. Для реализации этих подходов в бухгалтерской отчетности должно быть представлено сравнение информации по конкретному показателю, приведенному в отчетности за предыдущий и отчетный год.

Экономичность достигается путем унификации и стандартизации соответствующих форм отчетности, сокращения отдельных показателей без ущерба качеству отчетных данных. В основном это справочно-информационные показатели.

Полнота. Бухгалтерская отчетность должна давать полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении. Полнота обеспечивается единством указанных выше отчетов, а также соответствующими дополнительными данными.

Существенность. В бухгалтерскую отчетность должны включаться существенные показатели. Показатель считается существенным, если его нераскрытие может повлиять на экономические решения заинтересованных пользователей, принимаемые на основе отчетной информации. Решение организацией вопроса, является ли данный показатель существенным, зависит от оценки показателя, его характера, конкретных обстоятельств возникновения. Организация может принять решение, когда существенной признается сумма, отношение которой к общему итогу соответствующих данных за отчетный год составляет не менее пяти процентов.

Нейтральность. При формировании бухгалтерской отчетности организацией должна быть обеспечена нейтральность информации, содержащейся в ней, т.е. исключено одностороннее удовлетворение интересов одних групп пользователей бухгалтерской отчетности перед другими. Информация не является нейтральной, если посредством отбора или формы представления она влияет на решения и оценки пользователей с целью достижения предопределенных результатов или последствий.

Последовательность. Организация должна при составлении отчетности придерживаться принятых ею содержания и форм отчетности последовательно от одного отчетного периода к другому. Изменение принятых содержания и формы Бухгалтерского баланса, Отчета о прибылях и убытках и пояснений к ним допускается в исключительных случаях, например при изменении вида деятельности.[10]

Преобладание сущности над формой. Согласно МСФО информация должна не столько содержать юридическую форму сделок или иных фактов хозяйственной деятельности, сколько отражать их экономическую сущность. Специалисты Минюста России полагают, что в соответствии с Гражданским кодексом РФ к активам любой организации можно относить только стоимость ее собственного имущества. Именно таким образом налоговыми органами трактуется положение п. 2 ст. 8 Закона «О бухгалтерском учете»: «имущество, являющееся собственностью организации, учитывается обособленно от имущества других юридических лиц, находящегося у данной организации». На этом основании возникает требование учитывать лизинговое имущество на забалансовых счетах, несмотря на то, что по своему экономическому содержанию лизингополучатель вполне может учитывать его в балансе как имущество, приравниваемое к собственному.

Бухгалтерская отчетность должна быть составлена на русском языке, в валюте РФ. Отчетность подписывает руководитель и главный бухгалтер организации.

Данные по показателям, которые должны вычитаться из соответствующего показателя и отрицательные значения показателей в бухгалтерской отчетности необходимо показать в круглых скобках.

Если при составлении бухгалтерской отчетности выявляется недостаточность данных для формирования полного представления о финансовом положении организации и ее финансовых результатах, то в бухгалтерскую отчетность включают соответствующие дополнительные показатели и пояснения.

Организация должна раскрывать избранные при формировании учетной политики способы ведения бухгалтерского учета, существенно влияющие на оценку и принятие решения пользователей бухгалтерской отчетности.

Существенными признаются способы ведения бухгалтерского учета, без знания о применении которых заинтересованными пользователями бухгалтерской отчетности невозможна достоверная оценка финансового положения, движения денежных средств или финансовых результатов деятельности организации.

Бухгалтерская отчетность ОАО, банков и др. кредитных организаций, страховых организаций, инвестиционных фондов, содержащихся за счет частных, общественных и государственных средств, является публичной, т.е. представляется в газетах, журналах, доступных пользователям. Отчетность публикуется только после ее поверки и подтверждения независимым аудитором и утверждения общим собранием акционеров.

Все перечисленные выше правила и требования относятся к функционирующим организациям, у которых отсутствуют намерения или необходимость ликвидации. Однако следует отметить, что в условиях банкротства не все допущения могут быть применены к системе бухгалтерского учета организации.

Несоблюдение этих условий рассматривается как неправильное оформление бухгалтерского отчета, который устанавливает единые методологические основы бухгалтерского учета и отчетности в условиях рыночных отношений для всех предприятий, объединений, организаций, учреждений независимо от их вида и форм собственности.

Таким образом, для осуществления бухгалтерского учета необходимо придерживаться определенных требований, установленных законодательством РФ, для составления информации бухгалтерской отчетности. Также надо помнить, что при составлении бухгалтерского баланса необходимо пользоваться данными за весь отчетный период. Наиболее значимыми требованиями являются полнота и понятность предоставленной информации.[12]

Совершенствование бухгалтерской отчетности в условиях рыночной экономики с учетом интересов пользователей

В рыночной экономике бухгалтерская отчетность играет весьма важную роль, поскольку выступает в качестве одного из основных источников информации для многих групп ее пользователей. Содержание и структура бухгалтерской отчетности в последние годы претерпели существенные изменения. Отчетность приблизилась по своим параметрам к международным требованиям, но процесс ее совершенствования как на отечественном, так и международном уровнях носит перманентный характер. Вопросы реформирования бухгалтерской отчетности постоянно обсуждаются на российских и международных конгрессах бухгалтеров и других профессиональных форумах. Речь идет прежде всего о создании эффективной системы отчетных данных, позволяющих пользователям получать всю необходимую по количественным и качественным параметрам информацию.

Рассмотрение вопросов формирования и использования бухгалтерской (финансовой) отчетности является весьма значимым при подготовке специалистов в области управления и в первую очередь в области бухгалтерского учета.

В условиях рыночной экономики любая коммерческая организация стремится к извлечению экономических выгод. Именно целевая направленность является существенной в деловой активности организации, это же обстоятельство признается важнейшим с точки зрения условий формирования финансовых ресурсов любой организации, ее финансового капитала. Все заинтересованные лица могут быть рассмотрены как потенциальные инвесторы.

Заинтересованными пользователями информации, формирующейся в бухгалтерском учете и отражаемой в бухгалтерской отчетности, считаются лица, имеющие какие-либо потребности в информации об организации, обладающие достаточными познаниями и навыками для того, чтобы понять, оценить и использовать эту информацию, а также желающие изучать эту информацию.

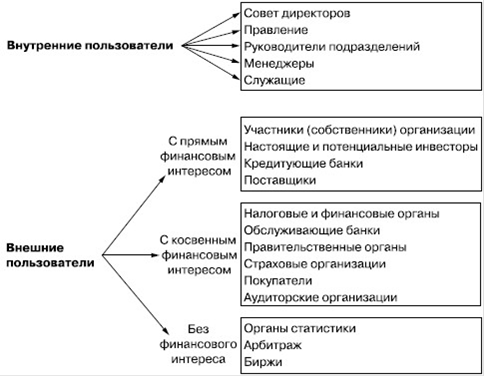

Физические и юридические лица, являющиеся пользователями информации, содержащейся в бухгалтерской отчетности, условно делятся на две основные группы - внутренние и внешние (рис. 1).

Рис. 1. Состав внутренних и внешних пользователей бухгалтерской отчетности

Внутренние пользователи ведут свою деятельность в рамках данного экономического субъекта. Информация бухгалтерской отчетности используется ими прежде всего для обоснования и принятия различных управленческих решений, для разработки стратегии и тактики функционирования и развития организации. Внутренние пользователи, в отличие от внешних, располагают возможностью использовать данные не только бухгалтерской отчетности, но и бухгалтерского, оперативного и статистического учета. Для внешних пользователей эта информация недоступна, так как составляет коммерческую тайну организации.

С точки зрения информационных потребностей внутренних пользователей следует отметить, что им необходима информация о текущем и перспективном финансовом состоянии организации и о финансовых результатах ее деятельности в разрезе различных отраслевых и географических сегментов. Работники заинтересованы в информации о стабильности и прибыльности работодателей; способности организации гарантировать оплату труда и сохранение рабочих мест.

Внешние пользователи в своей деятельности обособлены по отношению к данному экономическому субъекту, но нуждаются в информации о нем. Они могут иметь прямой или косвенный финансовый интерес к данной организации.

Прямой финансовый интерес пользователей, как правило, связан с уже осуществленными или планируемыми инвестициями. Пользователи с прямым финансовым интересом - это собственники, настоящие и потенциальные инвесторы, кредитующие банки, поставщики организации. Они заинтересованы в информации о рискованности и доходности предполагаемых или осуществленных ими инвестиций; возможности и целесообразности распоряжаться инвестициями; способности организации выплачивать дивиденды. Поставщики и подрядчики заинтересованы в информации о платежеспособности организации, позволяющей своевременно погасить обязательства.

Косвенный финансовый интерес возникает, когда у пользователей нет прямой финансовой заинтересованности в результатах деятельности организации, но в силу возложенных на них контрольных функций или хозяйственных связей их интересует отчетная информация для определения перспектив сотрудничества. К данной группе относятся налоговые и финансовые органы, которые контролируют сбор налогов и формирование бюджетов различных уровней. Они заинтересованы в информации о налогооблагаемых показателях, которые в основной своей массе формируются в бухгалтерском учете и отражаются в том числе в бухгалтерской отчетности. Обслуживающие банки и страховые организации на основании отчетных данных оценивают возможность заключения договоров по расчетно-кассовому обслуживанию и договоров страхования. Правительственные органы заинтересованы в информации по осуществлению возложенных на них функций: распределению ресурсов, регулированию экономики, разработке и реализации общегосударственной политики. Покупатели и заказчики заинтересованы в информации о продолжении деятельности организации. Аудиторские организации подтверждают достоверность бухгалтерской отчетности, а так как их услуги являются платными, то присутствует косвенный финансовый интерес в информации о финансовом положении и финансовых результатах клиентов.

Отдельную группу внешних пользователей бухгалтерской отчетности составляют пользователи без финансового интереса - органы статистики, арбитраж, биржи. Сбор и обработка отчетных данных являются обязательным атрибутом деятельности этих пользователей, возложенными на них обязанностями, выполнение которых не связано с прямым или косвенным финансовым интересом.

Информационные потребности внешних пользователей бухгалтерской отчетности в силу их многочисленности различаются. Но все внешние пользователи ориентируются, как правило, на публичную бухгалтерскую отчетность или, как ее еще называют, бухгалтерскую (финансовую) отчетность. Она доступна пользователям, не содержит сведений, относящихся к коммерческой тайне, и унифицирована по объему информации.

На основании данных бухгалтерской (финансовой) отчетности заинтересованные пользователи анализируют имущественное и финансовое положение организации, ее платежеспособность, финансовые результаты, эффективность деятельности и использования ресурсов.

Таким образом, бухгалтерская (финансовая) отчетность позволяет в основном удовлетворить информационные запросы всех групп пользователей, что предъявляет особые требования к ее содержанию и порядку формирования.

2. Использование информации бухгалтерского баланса в анализе и оценке результатов работы ООО «Трансгазсервис»

Общая характеристика структуры и динамики бухгалтерского баланса

Для обеспечения эффективной деятельности в современных условиях руководству необходимо уметь реально оценивать финансово-экономическое состояние своего предприятия, а также состояние деловой активности партнеров и конкурентов. Финансово-экономическое состояние предприятия важнейший критерий деловой активности и надежности предприятия, определяющий его конкурентоспособность и потенциал в эффективной реализации экономических интересов всех участников хозяйственной деятельности. Оно характеризуется размещением и использованием средств и источников их формирования.

Основная цель анализа - выявление наиболее сложных проблем управления предприятием в целом и его финансовыми ресурсами в частности.

Главными задачами анализа финансово-экономического состояния предприятия являются правильные оценки начального финансового положения и динамики его дальнейшего развития, что складывается из следующих этапов:

1. Идентификации финансово-экономического положения.

2. Выявления изменений финансово-экономического состояния в пространственно-временном разрезе.

3. Определения основных факторов, вызвавших изменения в финансово-экономическом состоянии.

. Выявления внутрихозяйственных резервов укрепления финансового положения.

Данный перечень можно расширить и обозначить следующие задачи анализа:

- на основе изучения причинно-следственной взаимосвязи между разными показателями производственной, коммерческой и финансовой деятельности дать оценку выполнения плана по поступлению финансовых ресурсов и их использованию с позиции улучшения финансового состояния предприятия.

- прогнозирование возможных финансовых результатов, экономической рентабельности, исходя из реальных условий хозяйственной деятельности и наличия собственных и заемных ресурсов, разработка моделей финансового состояния при разнообразных вариантах использования ресурсов.

- разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия.[12]

Комплексный анализ финансового положения предприятия следует начать общей характеристикой состава и структуры актива и пассива баланса. Для этого необходимо рассмотреть следующие вопросы:

основные концепции баланса;

значение и функции баланса;

строение бухгалтерского баланса.

В балансе предприятия заложены основополагающие основы концепции бухгалтерского учета:

. Концепция денежного измерения. В отчетности регистрируется только та информация, которая может быть представлена в денежном выражении.

. Концепция обособленного предприятия. Учет хозяйственной деятельности организации ведется непрерывно с момента ее регистрации в качестве юридического лица.

. Концепция действующего предприятия. Допускается, что период времени, в течение которого будет существовать предприятие, неизвестен и что его ликвидация не намечается. Иными словами, хозяйствующий субъект является действующим предприятием, и в дальнейшем будет продолжать функционировать.

. Концепция учета по стоимости. Имущество предприятия вносится в учетные регистры по оплаченной цене приобретения, т.е. по стоимости. Эта стоимость является основной для последующего учета актива.

. Концепция двойственности учета. Все активы предприятия могут быть востребованы их владельцами или кредиторами, и общая сумма этих претензий не может превышать сумму востребованных активов. Это означает, что активы и пассивы равны.[13]

Наряду с основополагающими концепциями должны быть соблюдены и такие: существенность, осторожность, доброкачественность учетной информации.

Цель анализа активов и пассивов - изучение структуры и динамики средств предприятия и источников их формирования для ознакомления с общей картиной финансового состояния. Структурный анализ носит предварительный характер, поскольку в результате его проведения еще нельзя дать окончательной оценки качества финансового состояния, для получения которой необходим расчет специальных показателей.

Анализ актива баланса дает возможность установить основные показатели, характеризующие производственно-хозяйственную деятельность предприятия:

Стоимость имущества предприятия, общий итог баланса;

Иммобилизованные активы, итог раздела I баланса;

Стоимость оборотных средств, итог разд. II баланса.

Разделы актива баланса также строятся в порядке возрастания ликвидности.

Сведения, которые приводятся в пассиве баланса, позволяют определить, какие изменения произошли в структуре собственного и заемного капитала, сколько привлечено в оборот предприятия долгосрочных и краткосрочных заемных средств, т.е. пассив показывает, откуда взялись средства, кому обязано за них предприятие.

Финансовое состояние предприятия во многом зависит от того, какие средства оно имеет в своем распоряжении и куда они вложены. По степени принадлежности используемый капитал подразделяется на собственный и заемный. По продолжительности использования различают капитал долгосрочный и краткосрочный.

Необходимость в собственном капитале обусловлена требованиями самофинансирования предприятий. Это является основой самостоятельности и независимости предприятий. Однако нужно учитывать, что финансирование деятельности предприятия только за счет собственных средств не всегда выгодно для него, особенно в тех случаях, если производство носит сезонный характер.

В то же время если средства предприятия созданы в основном за счет краткосрочных обязательств, то его финансовое положение будет неустойчивым, так как с капиталами краткосрочного использования необходима постоянная оперативная работа, направленная на контроль за своевременным возвратом их и на привлечение в оборот на непродолжительное время других капиталов.

Следовательно, от того, насколько оптимально соотношение собственного и заемного капитала, во многом зависит финансовое положение предприятия. Выработка правильной финансовой стратегии поможет многим предприятиям повысить эффективность своей деятельности.

С помощью горизонтального и вертикального анализа получим наиболее общее представление об имевших место качественных изменениях в структуре актива и пассива баланса ООО «Трансгазсервис», а также динамике этих изменений.

Имущество ООО «Трансгазсервис» по сравнению с началом года выросло на 135,25% и на конец отчетного года составило 2736 тыс.рублей, что свидетельствует об устойчивости хозяйственной деятельности.

В структуре актива баланса на конец года 99,82% занимают оборотные активы, причем по сравнению с началом года наблюдается их незначительное снижение на 0,18,тогда как на начало года оборотные активы в структуре баланса занимали 100% по сравнению с внеоборотными.

Внеоборотные активы на конец года занимают всего лишь 0,18% в сумме 5 тысяч рублей, а на начало года они вообще отсутствовали. Такая структура актива баланса не характерна для коммерческого предприятия, из за отсутствия статьи «Внеоборотные активы» на начало года, и незначительной долей этой статьи на конец года. У предприятия не имеется нематериальных активов и практически отсутствуют основные средства.

Структура оборотных активов является также нетипичной: запасы занимают только 1,94%. Их величина и доля уменьшились соответственно на 69% и 12,77%; отсутствует долгосрочная дебиторская задолженность, т.е. вся дебиторская задолженность является краткосрочной. Причем краткосрочная дебиторская задолженность к концу года резко увеличилась на 1051,8% или на 2293 тыс.руб.и составляет 91,78% в составе оборотных активов. Это очень отрицательно сказалось на деятельности предприятия. Такое резкое увеличение дебиторской задолженности связано с ее непогашением, об этом может свидетельствовать то, что величина денежных средств уменьшилась к концу года на 625 тыс. руб. или на 81,38%. Дебиторская задолженность является «больной статьей» бухгалтерского баланса.

Рекомендуемая структура пассива не соблюдена.Собственный капитал на начало года занимал всего лишь о,86% и составлял 10 тыс. руб.,а к концу года и вовсе уменьшился на 28 тыс. руб и составляет -18 тыс руб.Заемные средства составляют 138,86% и на 74,03% состоят из кредиторской задолженности и на 148,85 из задолженности перед участниками по выплате доходов. Кредиторская задолженность к концу года увеличилась на 114 тыс.руб, а задолженность перед участниками по выплате доходов на 1487 тыс.руб.

Такое превышение заемного капитала над собственным свидетельствует о плачевном состоянии дел на предприятии. Оно существует практически за счет неуплаты доходов собственникам, к концу года этот долг составил 2 486 тыс.руб.

Анализ финансовой устойчивости ООО «Трансгазсервис»

Важнейшей характеристикой финансового состояния предприятия является стабильность его деятельности в плане долгосрочной перспективы. Она связана с общей финансовой структурой предприятия, степенью его зависимости от внешних обязательств.

Задача анализа финансовой устойчивости - оценка величины и структуры активов и пассивов. Соответствующие показатели характеризуют степень независимости предприятия по каждому элементу активов и по имуществу предприятия в целом. Они дают возможность измерить, достаточно ли устойчиво предприятие в финансовом отношении, чтобы бесперебойно работать. Для оценки финансовой устойчивости используется следующая система коэффициентов.

Финансовая устойчивость предприятия определяется степенью обеспечения запасов и затрат собственными и заемными источниками их формирования, соотношением объемов собственных и заемных средств и характеризуется системой абсолютных и относительных показателей.

Для полного отражения разных видов источников в формировании запасов и затрат используются следующие показатели:

. Наличие собственных оборотных средств (СОС). Определяется как разница величины источников собственных средств и вложений (капитал и резервы - внеоборотные активы);

. Наличие собственных оборотных средств и долгосрочных заемных источников для формирования запасов (СДИ). Определяется как сумма собственных оборотных средств и долгосрочных кредитов и займов за минусом величины внеоборотных активов;

. Общая величина основных источников средств для формирования запасов и затрат (ОИ). Рассчитывается как сумма собственных оборотных средств, долгосрочных и краткосрочных кредитов и займов за минусом величины внеоборотных активов.

На основе этих трех показателей, характеризующих наличие источников, которые формируют запасы и затраты для производственной деятельности, рассчитываются величины, дающие оценку размера источников для покрытия запасов и затрат:

Излишек или недостаток собственных оборотных средств;

Излишек или недостаток собственных оборотных и долгосрочных заемных источников формирования запасов;

Излишек или недостаток общей величины основных источников для формирования запасов.

Показатели обеспеченности запасов источниками их формирования являются базой для классификации финансового положения предприятия по степени устойчивости. Принято выделять четыре основных типа финансовой устойчивости предприятия:

. Абсолютная устойчивость финансового состояния.

СОК >Z

СДИ > Z

ОИ > Z

Абсолютная устойчивость финансового состояния показывает, что запасы и затраты полностью покрываются собственными оборотными средствами. Предприятие практически не зависит от кредиторов. Такая ситуация относится к крайнему типу финансовой устойчивости и на практике встречается довольно редко. Однако ее нельзя рассматривать как идеальную, так как предприятие не использует внешние источники финансирования в своей хозяйственной деятельности.

. Нормальная устойчивость финансового состояния.

СОК < Z

СДИ > Z

ОИ > Z

Предприятие оптимально использует собственные и кредитные ресурсы. Текущие активы превышают кредиторскую задолженность.

. Неустойчивое финансовое состояние.

СОК <Z

СДИ < Z

ОИ > Z

Неустойчивое финансовое положение характеризуется нарушением платежеспособности: предприятие вынуждено привлекать дополнительные источники покрытия запасов и затрат, наблюдается снижение доходности производства. Тем не менее еще имеются возможности для улучшения ситуации.

. Кризисное финансовое состояние.

СОК <Z

СДИ < Z

ОИ < Z

Кризисное финансовое положение - это грань банкротства: наличие просроченных кредиторской и дебиторской задолженностей и неспособности погасить их в срок. В рыночной экономике при неоднократном повторении такого положения предприятию грозит объявление банкротства.[11]

В ходе деятельности в ООО «Трансгазсервис» идет постоянное формирование запасов товарно-материальных ценностей. Для этого используются как собственные оборотные средства, так и заемные. Анализируя соответствие или несоответствие средств для формирования запасов и затрат, определим абсолютные показатели финансовой устойчивости и на основании данных баланса проведем соответствующие расчеты.

1. СОС = капитал и резервы-внеоборотные активы

СОС на начало 2009 года = 10-0=10;

СОС на конец 2009 года = -18-5= -23;

2. СДИ = (капитал и резервы + долгосрочные пассивы) - внеоборотные активы

СДИ на начало 2009 года = 10 + 0 - 0 = 10;

СДИ на конец 2009 года = -18+0-5=-23;

3. ОИ = (капитал и резервы + долгосрочные пассивы + краткосрочные кредиты и займы) - внеоборотные активы

ОИ на начало 2009 года = 10+0+0-0=10;

ОИ на конец 2009 года = -18+0+0-5=-23;

На основе этих трех показателей, характеризующих наличие источников, которые формируют запасы для производственной деятельности, рассчитываются величины, дающие оценку размера источников для покрытия запасов:

1.± СОС= СОС- Z

Где Z - запасы и затраты.

± СОС нач.2009 г.= 10-171= - 161;

± СОС конец.2009 г.= -23-53= - 76;

. ± СДИ= СДИ- Z;

± СДИ нач.2009 г.= 10-171= - 161;

± СДИ конец.2009 г.= -23-53= - 76;

. ± ОИ= ОИ- Z;

± ОИ нач.2009 г.= 10-171= - 161;

± ОИ конец.2009 г.= -23-53= - 76;

Показатели обеспеченности запасов и затрат источниками их формирования являются базой для классификации финансового положения предприятия по степени устойчивости.

По результатам произведенных расчетов заполним таблицу.

Таблица 1. Анализ абсолютных показателей финансовой устойчивости ООО «Трансгазсервис»

| Показатель | Начало года | Конец года | изменение |

| 1.СОС | -23 | -33 | |

| 2.СДИ. | -23 | -33 | |

| 3. ОИ. | -23 | -33 | |

| 4.Излишек или недостаток СОС | -161 | -76 | |

| 5.Излишек или недостаток СДИ | -161 | -76 | |

| 6.Излишек или недостаток ОИ | -161 | -76 | |

| Тип финансовой устойчивости | Предкриз. | Предкриз. |

Анализируя и оценивая финансовую устойчивость ООО «Трансгазсервис» можно сказать, что оно находится в предкризисном финансовом состоянии, причем это состояние фиксируется как на начало, так и на конец периода. Такое заключение сделано на основании следующих выводов:

- запасы и затраты не покрываются собственными оборотными средствами. Предприятию, для покрытия запасов и затрат, кроме собственных оборотных средств, приходилось использовать заемные источники;

- главная причина сохранения предкризисного финансового положения предприятия - это превышение темпов роста запасов над темпами роста источников их формирования

негативным моментом является увеличение краткосрочных заемных источников. Краткосрочные обязательства увеличились на 1601 тыс. руб., что составляет 138,9%.

Предкризисное финансовое положение характеризуется нарушением платежеспособности ООО «Трансгазсервис». Предприятие вынуждено привлекать дополнительные источники покрытия запасов и затрат, наблюдается снижение доходности производства. Тем не менее еще имеются возможности для улучшения ситуации.

Оценка финансовой устойчивости предприятия проводится с помощью достаточно большого количества относительных финансовых коэффициентов. Расчет и анализ относительных коэффициентов существенно дополняет оценку абсолютных показателей финансовой устойчивости предприятия.

К числу основных показателей, характеризующих структуру источников средств, относятся: 1. коэффициент финансовой независимости (автономии), 2. коэффициент финансовой устойчивости, 3. коэффициент финансирования, 4.коэффициент обеспеченности собственными источниками финансирования, 5.коэффициент капитализации.

. Коэффициент финансовой независимости исчисляется по формуле

Кнез = Собственный капитал / Валюта баланса

Этот коэффициент важен как для инвесторов, так и для кредиторов организации, поскольку характеризует долю средств, вложенных собственниками в общую стоимость имущества организации. В большинстве