В состав привлекаемых предприятием заемных средств входят долгосрочные заемные средства, краткосрочные заемные средства, кредиторская задолженность.

Результаты анализа динамики заемного капитала ООО «Эдельвейс» за период 2015-2017 гг. представлены в таблице 2.

Таблица 2

Динамика заемного капитала ООО «Эдельвейс» за период 2015-2017 гг. в тыс. руб.

| Показатели | Абсолютное отклонение | Относительное отклонение | |||||

| 2017/ | 2016/ | 2017/ | 2016/ | ||||

| Долгосрочные заемные средства | -94 | 172,37% | 99,14% | ||||

| Краткосрочные заемные средства | 100,00% | 105,76% | |||||

| Кредиторская задолженность | -8730 | 58,77% | 103,25% | ||||

| Заемный капитал всего | -855 | 97,41% | 101,92% |

Данные таблицы 2 показывают, что в 2016 году наблюдается увеличение суммы заемного капитала ООО «Эдельвейс» на 621 тыс. руб., что составило 101,92% от уровня 2015 года, что обусловлено снижением суммы долгосрочных заемных средств на 94 тыс. руб. при росте кредиторской задолженности на 666 тыс. руб. или на 103,25% от уровня предыдущего периода и краткосрочных заемных средств на 49 тыс. руб. или на 105,76%.

В 2017 году произошло снижение суммы всего заемного капитала ООО «Эдельвейс» на 855 тыс. руб., сто составило 97,41% от уровня 2016 года, которое произошло за счет резкого снижения суммы кредиторской задолженности на 8730 тыс. руб. при росте долгосрочных заемных средств на 7875 тыс. руб. или на 172,37% от уровня предыдущего периода.

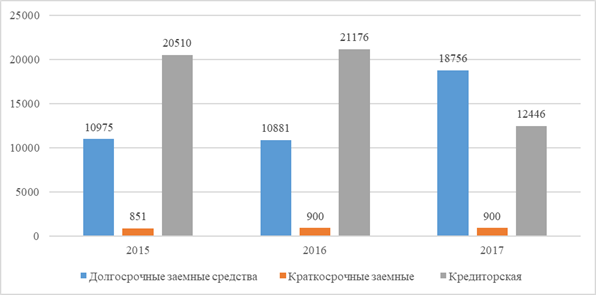

Динамика заемного капитала ООО «Эдельвейс» за период 2015-2017 гг. графически изображена на рисунке 1.

Рисунок 1 - Динамика заемного капитала ООО «Эдельвейс» за период 2015-2017 гг.

По данным таблицы 2 видно, что долгосрочные заемные средства ООО «Эдельвейс» в течение анализируемого периода имеют тенденцию повышения. Краткосрочные заемные средства в составе заемного капитала резких колебаний не имеют, находятся на уровне предыдущего периода. Кредиторская задолженность к концу анализируемого периода снизились, в результате в составе заемного капитала преобладают долгосрочные заемные средства.

Анализ структуры позволяет определить, какие изменения произошли в составе заемного капитала, сколько привлечено в оборот предприятия источников формирования имущества.

Как показывают данные таблицы 4, в 2015 году наибольший удельный вес в составе заемного капитала имеет кредиторская задолженность (63,43%), на долю долгосрочных заемных средств приходится 33,94% от общего веса, краткосрочные заемные средства занимают 2,63% удельного веса. В 2016 году увеличение заемного капитала на 621 тыс. руб. вызвано ростом кредиторской задолженности на 666 тыс. руб. или на 0,83% удельного веса и краткосрочных заемных средств на 0,10% от уровня предыдущего периода при уменьшении суммы задолженности долгосрочных заемных средств на 0,92%.

В 2017 году произошло снижение заемного капитала на 855 тыс. руб., на что повлиял значительный рост долгосрочных заемных средств на 7875 тыс. руб. или на 25,41% удельного веса от уровня 2016 года, тогда как в данный период наблюдается уменьшение кредиторской задолженности (8730 тыс. руб.), структурный сдвиг которого составил 25,48% от уровня 2016 года.

Таким образом, данные динамики свидетельствуют о росте кредиторской задолженности ООО «Эдельвейс». Снижение суммы задолженности перед поставщиками и подрядчиками обусловлено снижением общей суммы кредиторской задолженности к концу анализируемого периода.

Эффективность использования заемным капиталом рассматривается через систему финансовых коэффициентов, результаты расчетов которых представлены в таблице 3.

Таблица 3

Динамика показателей эффективности использования заемным капиталом ООО «Эдельвейс» за период 2015-2017 гг.

| Показатели | Абсолютное отклонение | Относительное отклонение | |||||

| 2017/ | 2016/ | 2017/ | 2016/ | ||||

| Коэффициент финансирования (финансового риска) | 0,54 | 0,67 | 1,11 | 0,57 | 0,13 | 165,67 | 124,07 |

| Коэффициент маневренности функционирующего капитала | 1,85 | 1,19 | 0,9 | -0,95 | -0,66 | 75,63 | 64,32 |

| Коэффициент финансовой устойчивости | 0,56 | 0,59 | 0,79 | 0,23 | 0,03 | 133,90 | 105,36 |

| Коэффициент долга | 0,65 | 0,6 | 0,47 | -0,18 | -0,05 | 78,33 | 92,31 |

| Коэффициент устойчивости структуры мобильных средств | 0,2 | 0,24 | 0,53 | 0,33 | 0,04 | 220,83 | 120,00 |

| Коэффициент поступления заемного капитала | 0,11 | 0,63 | 0,74 | 0,63 | 0,52 | 117,46 | 572,73 |

| Коэффициент выбытия заемного | 0,1 | 0,56 | 0,67 | 0,57 | 0,46 | 119,64 | 560,00 |

| Коэффициент заемного капитала | 0,28 | 0,24 | 0,2 | -0,08 | -0,04 | 83,33 | 85,71 |

| Коэффициент структуры долгосрочных вложений | 0,02 | 0,03 | 0,29 | 0,27 | 0,01 | 966,67 | 150,00 |

| Коэффициент долгосрочного привлечения заемных средств | 0,02 | 0,02 | 0,02 | 100,00 | 100,00 | ||

| Коэффициент оборачиваемости кредиторской задолженности | 1,75 | 1,98 | 3,12 | 1,37 | 0,23 | 157,58 | 113,14 |

| Период оборота кредиторской задолженности | 205,71 | 182,22 | 115,38 | -90,33 | -23,49 | 63,32 | 88,58 |

| Рентабельность заемного капитала | 7,63 | 11,81 | 22,58 | 14,95 | 4,18 | 191,19 | 154,78 |

По данным таблицы 5 коэффициент финансирования показывает, что большая часть имущества предприятия сформирована за счет собственных средств, свидетельствует о платежеспособности, надежности финансирования и делает его более привлекательным для банков и инвесторов с целью получения кредита.

Коэффициент финансовой устойчивости ООО «Эдельвейс» показывает, что 79% источников финансирования, которые организация может использовать в своей деятельности длительное время к концу анализируемого периода. Оптимальное значение данного показателя составляет 0,8-0,9.

Коэффициент поступления заемного капитала показывает, в 2015 году 0,11 часть заемного капитала от имеющегося на конец отчетного периода составляли вновь поступившие долгосрочные и краткосрочные заемные средства, в 2017 году вновь поступившие долгосрочные и краткосрочные заемные средства составляют 0,74 части заемного капитала от имеющегося на конец отчетного периода.

Коэффициент выбытия заемного капитала показывает, что в течение отчетного периода посредством возвращения кредитов и займов, и погашения кредиторской задолженности выбыла меньшая часть по сравнению с поступившими. Коэффициент заемного капитала в течение анализируемого периода показывает снижение доли заемного капитала в общей сумме источников финансирования валюты баланса с 28% в 2015 году до 20% в 2017 году.

Коэффициент структуры долгосрочных вложений показывает, что в 2015-2016 гг. доля долгосрочных обязательств в общем объеме активов предприятия составляла 2% и 3% соответственно. Низкое значение этого показателя свидетельствует, что предприятие не может привлечь долгосрочные займы и кредиты. Однако в 2017 году произошло резкое увеличение данного показателя (20%), это означает, что предприятие способно предоставить залоги и финансовые поручительства, или оно слишком зависит от сторонних инвесторов.

Коэффициент выбытия заемного капитала периода не имеет резких колебаний (2%). Показатель характеризует, что предприятие обладает независимостью от привлеченного капитала.

Коэффициент оборачиваемости кредиторской задолженности имеет тенденцию увеличения. Как следствие период оборота кредиторской задолженности снижается с 205,71 дня в 2015 году до 115,38 дней в 2017 году. Данный показатель отражает снижение среднего срока возврата долгов предприятия, что является положительным моментом.

Изменение коэффициента концентрации заемного капитала ИП Ежов

Д.В. (магазин «Изот») в 2016 г.:

Ккзк 0 = (10975 + 851 + 20510) / 53542 = 0,604.

Ккзк усл1 = (10881 + 851 + 20510) / 53542 = 0,602;

Ккзк усл2 = (10881 + 900 + 20510) / 53542 = 0,603;

Ккзк усл3 = (10881 + 900 + 21176) / 53542 = 0,563;

Ккзк 1 = (10881 + 900 + 21176) / 58574 = 0,563.

∆Ккзк (ДЗС) = Кфу усл1 – Кфу0 = 0,602 – 0,604 = -0,002;

∆Ккзк (КЗС) = Кфу усл2 – Кфу усл1 = 0,603 – 0,602 = 0,001;

∆Ккзк (КЗ) = Кфу 1 – Кфу усл2 = 0,563 – 0,603 = -0,040.

∆Ккзк = Кфу 1 – Кфу 0 = 0,563 – 0,604 = -0,041.

∆Ккзк = ∆Кфу(ДЗС)+∆Кфу(КЗС)+∆Кфу(КЗ) = -0,002 + 0,001 + (-0,040) +

+ (-0,041) = -0,004.

Изменение коэффициента концентрации заемного капитала ИП Ежов

Д.В. (магазин «Изот») в 2017 г.:

Ккзк 0 = (10881 + 900 + 21176) / 58574 = 0,563.

Ккзк усл1 = (18756 + 900 + 21176) / 58574 = 0,697;

Ккзк усл2 = (18756 + 900 + 21176) / 58574 = 0,697;

Ккзк усл3 = (18756 + 900 + 12446) / 58574 = 0,548;

Ккзк 1 = (18756 + 900 + 12446) / 71041 = 0,452.

∆Ккзк (ДЗС) = Кфу усл1 – Кфу0 = 0,697 – 0,563 = 0,134;

∆Ккзк (КЗС) = Кфу усл2 – Кфу усл1 = 0,697 – 0,697 = 0,000;

∆Ккзк (КЗ) = Кфу 1 – Кфу усл2 = 0,548 – 0,697 = -0,149.

∆Ккзк = Кфу 1 – Кфу 0 = 0,452 – 0,548 = -0,096.

∆Ккзк = ∆Кфу(ДЗС)+∆Кфу(КЗС)+∆Кфу(КЗ) = 0,134 + 0,000 + (-0,149) +

+ (-0,096) = -0,011.

В 2016 году коэффициент концентрации заемного капитала ООО «Эдельвейс» в целом снизился на 0,004 пункта, что достигнуто за счет снижения долгосрочных заемных средств.

За счет увеличения величины краткосрочных заемных средств на 49 тыс. руб. произошло увеличение коэффициента концентрации заемного капитала на 0,001 пункт.

Снижение коэффициента на 0,040 пункта произошло за счет увеличения кредиторской задолженности 666 тыс. руб. Рост суммы активов (обратный фактор) повлияло на снижение коэффициента концентрации заемного капитала на 0,041 пункт.

В 2017 году коэффициент концентрации заемного капитала ООО «Эдельвейс» в целом снизился на 0,111 пункта, что достигнуто за счет роста суммы активов.

Коэффициента концентрации заемного капитала не изменился в связи с неизменной суммы краткосрочных заемных средств в 2016 году. Снижение коэффициента на 0,149 пункта произошло за счет снижения кредиторской задолженности 8730 тыс. руб. при росте суммы активов, который в свою очередь повлиял на снижение коэффициента концентрации заемного капитала на 0,096 пункта.

Таким образом, в течение всего анализируемого периода краткосрочные заемные средства оказали положительное влияние на коэффициент концентрации заемного капитала. Отрицательное влияние на коэффициент концентрации заемного капитала ООО «Эдельвейс» со стороны кредиторской задолженности было самым наибольшим в 2017 году (0,149).

В 2017 году долгосрочные заемные средства положительно повлияли на изменение коэффициента концентрации заемного капитала (0,134). Влияние общей суммы активов предприятия на коэффициент концентрации заемного капитала в 2016-2017 гг. было отрицательным.

ООО «Эдельвейс» вынуждено привлекать краткосрочные кредиты банка из-за недостатка денежных средств в обороте. Кредиторская задолженность предприятия выросла в 1,5 раза, главным образом за счет использования в финансово-хозяйственной деятельности товарных кредитов поставщиков ТМЦ и заказчиков.

Характеризуя деятельность ООО «Эдельвейс» на долгосрочную перспективу, следует отметить, что в целях реализации инвестиционной программы все собственные средства предприятия участвовали в формировании внеоборотных активов.

Из-за недостатка собственных оборотных средств для этих целей были дополнительно привлечены заемные средства.

Учет заемного капитала

Как уже отмечалось, заемный капитал ООО «Эдельвейс» представлен за исследуемый период только краткосрочными обязательствами, которые включают в себя сальдо по счетам 66,60,68,69,71,70,76.

В бухгалтерской отчетности по строке 610 «Бухгалтерского баланса» отражена оставшаяся задолженность по краткосрочному займу. Аналитический учет по счету 66 в ООО «Эдельвейс» ведется по кредитам и займам. Проценты по кредитам и займам учитываются на отдельном субсчете.

ООО «Эдельвейс» получило заем от другой организации в размере 1000000 руб. на срок с 30 сентября 2010 г. по 31 декабря 2010 г. По условиям договора проценты начисляются по формуле сложных процентов по ставке 14,5% годовых и уплачиваются при возврате займа.

Договором предусмотрено, что начисленные по итогам каждого дня срока действия договора проценты увеличивают базу для начисления процентов за следующий день. Заем использован для проведения расчетов с поставщиком сырья.

В установленный срок ООО «Эдельвейс» возвратило денежные средства и уплатило проценты в полном объеме.

Ставка рефинансирования, установленная Банком России, в период действия договора займа составила 8,25%. Отражение данной хозяйственной операции в бухгалтерском учете представлено в табл. 5.

Таблица 5

Фрагмент журнала хозяйственных операций ООО «Эдельвейс» за сентябрь-декабрь 2010 г.

| Содержание операций | Дебет | Кредит | Сумма, руб. | Первичный документ | ||

| При получении займа (на 30 сентября) | ||||||

| Получен заем от другой организации | 66.1 | Договор займа, Выписка банка по расчетному счету | ||||

| При начислении процентов по договору займа (на 31 октября) | ||||||

| Начислены проценты по договору займа (за октябрь) | 91.2 | 66.1.1 | Договор займа, Бухгалтерская справка-расчет | |||

| Отражен ОНА (12389 x 20%) | 68.4 | Бухгалтерская справка-расчет | ||||

| При начислении процентов по договору займа (на 30 ноября) | ||||||

| Начислены проценты по договору займа (за ноябрь) | 91.2 | 66.1.1 | Договор займа, Бухгалтерская справка-расчет | |||

| Отражен ОНА (12135 x 20%) | 68.4 | Бухгалтерская справка-расчет | ||||

| При возврате займа, начислении и уплате процентов по договору займа (на 31 декабря) | ||||||

| Начислены проценты по договору займа (за декабрь) | 91.2 | 66.1.1 | Договор займа,Бухгалтерская справка-расчет | |||

| Отражено ПНО по сумме, превышающей предельную величину процентов ((12693 - 12612) x 20%) | 68.4 | Бухгалтерская справка-расчет | ||||

| Возвращена основная сумма займа | 66.1 | Выписка банка порасчетному счету | ||||

| Уплачены проценты по займу(12389 + 12135 + 12693) | 66.1.1 | Выписка банка порасчетному счету | ||||

| Погашен ОНА (2478 + 2427) | 68.4 | Бухгалтерскаясправка-расчет | ||||

После записи на счетах бухгалтерского учета всех хозяйственных операций, связанный с получением кредитов и займов и начисления процентов, по итогам месяца бухгалтером ООО «Эдельвейс» выводится сальдо по счету 66, которое отражается в Главной книге. По итогам квартала Сальдо по счету 66 отражается в 5 разделе формы №1 «Бухгалтерский баланс».

Согласно ПБУ 4/99 в отчетности ООО «Эдельвейс» при отражении сальдо счетов 60, 62, 68, 69, 73, 76 не допускается зачет между статьями активов и пассивов (дебетовым и кредитовым остатками).

При формировании отчетности за 1 квартал 2010 г. в бухгалтерских регистрах ООО «Эдельвейс» числится задолженность по счету 60 «Расчеты с поставщиками и подрядчиками»: по дебету – 2310 тыс. руб., а по кредиты – 3564 тыс. руб. В бухгалтерской отчетности данные суммы отражаются следующим образом: 2310 тыс. руб. отражается по строке 240 «Бухгалтерского баланса» в составе дебиторской задолженности, а 3564 тыс. руб. – отражается в 5 разделе «Бухгалтерского баланса» по строке 621 в составе задолженности поставщикам и подрядчикам.

Сальдо по счету 68 «Расчеты по налогам и сборам» также формируется по дебету и кредиту счета. По кредиту счета отражается задолженность ООО «Эдельвейс» бюджету, а по дебету показаны суммы, причитающиеся Обществу из бюджета (предъявленные к возмещению). В бухгалтерском учете ООО «Эдельвейс» учет расчетов по налогам и сборам ведется с использованием субсчетов первого порядка для выделения операций по каждому налогу. По окончании периода кредитовое сальдо по каждому субсчету суммируется и отражается по строке 626 «Бухгалтерского баланса».

Аналогично формируется сальдо по другим счетам.

Таким образом, можно сделать вывод, что ООО «Эдельвейс» ведет бухгалтерский учет с соблюдением требований законодательных актов РФ. Формирование собственного и заемного капитала ведется в бухгалтерской отчетности ООО «Эдельвейс» на основе сальдо, отраженного в Главной книге Общества.

Практическая часть

Составим журнал хозяйственных операций за первый квартал отчетного года приведены в табл. 1.

Таблица 1- Хозяйственные операции за январь 2018 г.

| № п/п | Содержание хозяйственной операции | Сумма, руб | Дт | Кт |

| Начислена заработная плата: | ||||

| – работникам за изготовление продукции | 345 000 | |||

| – работникам вспомогательного производства | 160 000 | |||

| – административно-управленческому персоналу | 140 000 | |||

| Итого | 645 000 | |||

| Удержан налог на доходы физических лиц с начисленной заработной платы работников: | ||||

| – основного производства | 44 850 | 68.2 | ||

| – вспомогательного производства | 20 800 | 68.2 | ||

| – административно-управленческого персонала | 18 200 | 68.2 | ||

| Итого | 83 850 | |||

| Произведены удержания из заработной платы сумм: | ||||

| – по причитающимся алиментам | 12 800 | 76.5 | ||

| – судебным издержкам | 6 400 | 76.2 | ||

| – профсоюзным взносам | 5 500 | 76.6 | ||

| – добровольному медицинскому страхованию | 8 600 | 76.1 | ||

| – возмещению материального ущерба | 4 100 | 73.2 | ||

| – ранее предоставленному займу сотруднику на приобретение квартиры | ||||

| Итого | 15 000 | 73.1 | ||

| 52 400 | ||||

| Произведены отчисления по страховым взносам на обязательное социальное страхование работников (30,2 %): | ||||

| – основного производства | 104 190 | 69.1 | ||

| – вспомогательного производства | 48 320 | 69.1 | ||

| – административно-управленческого персонала | 42 280 | 69.1 | ||

| Итого | 194 790 | |||

| Поступили денежные средства с расчетного счета по чеку № ВГ 577203 для выплаты: | ||||

| – заработной платы | 508 750 | |||

| – командировочных расходов | 80 000 | |||

| – административно-хозяйственных расходов | 5 000 | |||

| Итого | 593 750 | |||

| Выдана из кассы заработная плата работникам предприятия | 480 300 | |||

| Выдано из кассы в подотчет: | ||||

| – на командировочные расходы | 80 000 | |||

| – на административно-хозяйственные расходы | 5 000 | |||

| Итого | 85 000 | |||

| Акцептован счет ООО «Изотоп» за поступившие на склад электроматериалы | 230 676 | 10.1 | ||

| Отражена сумма НДС со стоимости поступивших электроматериалов (18 %) | 41 521 | 19.3 | ||

| Оплачен счет ООО «Изотоп» за поступившие электроматериалы (с учетом суммы НДС) | 272 197 | |||

| Отпущены со склада материалы в основное производство | 200 676 | 10.1 | ||

| Списаны материалы на исправление брака | 64 000 | |||

| Отпущены запасные части на ремонт объекта основных средств | 32 500 | 10.5 | ||

| Возвращены на склад неиспользованные в основном производстве материалы | 45 000 | |||

| Зачислена на расчетный счет организации краткосрочная ссуда банка на развитие производства | 80 676 | |||

| Депонирована невыплаченная в срок заработная плата работникам предприятия | 28 450 | 76.4 | ||

| Внесена депонированная заработная плата на расчетный счет организации | 28 450 | |||

| Возвращены на склад неиспользованные при ремонте | 6 000 | 10.1 | ||

| основных средств материалы | ||||

| 19. | Погашена задолженность: | |||

| – перед бюджетом по ранее удержанному налогу на доходы физических лиц | 83 850 | |||

| – органами социального страхования | 194 790 | 69.1 | ||

| Итого | 279 726 | |||

| Выставлен счет покупателю ОАО «Дальэнергомаш» за выполненные работы по ремонту электродвигателя | 280 676 | 90.1 | ||

| Начислена сумма НДС со стоимости выполненных работ (18 %) | 42 814 | 90.3 | ||

| Поступили денежные средства на расчетный счет от ОАО «Дальэнергомаш» за выполненные работы по ремонту электродвигателя | 280 676 | |||

| Зачислен на расчетный счет долгосрочный займ на реконструкцию ремонтно-механического цеха | 300 676 | |||

| Начислены проценты за пользование краткосрочным займом по ставке 21 % годовых | 1 438 | 91.2 | ||

| Перечислено с расчетного счета в погашение задолженности: | ||||

| – основного долга краткосрочной ссуды банка | 12 000 | |||

| – процентов за пользование кредитом | 1 438 | |||

| Итого | 13 438 | |||

| Утвержден авансовый отчет Понамаревой К.С. за приобретенные канцелярские товары | 4 200 | |||

| Внесен остаток неиспользованной подотчетной суммы в кассу | ||||

| Утвержден авансовый отчет генерального директора Самсонова А.П. по командировке | 82 000 | |||

| Выдано из кассы в возмещение перерасхода по предоставленному авансовому отчету | 2 000 | |||

| Выставлен счет ООО «НТС» за оказанные услуги по ремонту электросварочного оборудования | 590 000 | 90.1 | ||

| Начислена сумма НДС со стоимости оказанных услуг (18 %) | 90 000 | 90.3 | ||

| Оплачен счет наличными денежными средствами за оказанные услуги (частично) | 100 000 | |||

| Сдана на расчетный счет сумма выручки, поступившая от ООО «НТС» | 100 000 | |||

| Поступили денежные средства на расчетный счет в погашение задолженности ООО «НТС»за оказанные услуги по ремонту электрооборудования | 490 000 | |||

| Выявлена сумма недостачи материалов на складе по результатам проведенной инвентаризации | 14 000 | 10.1 | ||

| Отнесена на виновное лицо сумма недостачи в полном объеме | 14 000 | 73.2 | ||

| Погашен материальный ущерб: | ||||

| – виновным лицом через кассу предприятия (50 %), | 7 000 | 73.2 | ||

| – по заявлению путем удержания из заработной платы работника (50 %) | 7 000 | 73.2 | ||

| Итого | 14 000 | |||

| Приобретен автомобиль марки Toyota Camry – для управленческих нужд компании | 1 200 676 | 08.4 | ||

| Принята к учету сумма НДС по приобретенному объекту основных средств (18 %) | 216 121 | 19.1 | ||

| Оплачен счет ООО «Тойота-Центр» за приобретенный | 1 416 797 | |||

| автомобиль (с учетом суммы НДС) | ||||

| Введен в эксплуатацию автомобиль Toyota Camry | 1 200 676 | 08.4 | ||

| Начислена амортизация по объектам основных средств производственного назначения за прошедший месяц | 18 000 | |||

| Поступила на расчетный счет сумма от ОАО «Дальэнергомаш» в счет погашения задолженности | 160 000 | |||

| Направлена на увеличение уставного капитала компании часть нераспределенной прибыли по итогам прошлого года | 5 676 | |||

| Сформирован резервный капитал за счет части чистой прибыли прошлого года | 15 000 | |||

| Отражена стоимость исключительного права на способ производства, приобретенного у АНО «Технологии ХХI века» | 42 000 | 08.5 | ||

| Отражена сумма НДС со стоимости приобретенного исключительного права (18 %) | 7 560 | 19.2 | ||

| Оплачен счет АНО «Технологии ХХI века» за поступивший актив (с учетом НДС) | 49 560 | |||

| Принят к учету объект нематериальных активов | 42 000 | 08.5 | ||

| Поступила на расчетный счет арендная плата от арендатора ООО «Сигма» | 78 000 | |||

| 51. | Включены в состав затрат основного производства: | |||

| – затраты вспомогательного производства | 234 820 | |||

| – общехозяйственные расходы | 264 280 | |||

| – сумма фактических потерь от брака | 64 000 | |||

| Итого | 563 100 | |||

| 52. | Списаны затраты основного производства на себестоимость выполненных работ | 1 185 966 | 90.2 | |

| Предъявлен счет покупателю ООО «Прайм» за оказанные услуги по ремонту электрооборудования | 680 000 | 90.1 | ||

| Начислена сумма НДС со стоимости оказанных услуг ООО «Прайм» (18 %) | 103 729 | 90.3 | ||

| Поступили денежные средства на расчетный счет от ООО «Прайм» за выполненные работы по ремонту электродвигателя (в полном объеме) | 680 000 | |||

| Определен конечный финансовый результат по основному виду деятельности | 128 167 | 90.9 | ||

| Определен конечный финансовый результат от прочих видов деятельности | 1 438 | 91.9 | ||

| Принят к вычету НДС по оприходованным ценностям за первый квартал 2016 г. | 265 202 | 19.2 | ||

| Начислен налог на прибыль (20 %) | 25 345 | |||

| Перечислено с расчетного счета в уплату налога на прибыль | 25 345 |

Итого:13974952

3.1 Комментарии к расчетам

2) Удержан налог на доходы физических лиц с начисленной заработной платы работников основного, вспомогательного производства и административно-управленческого персонала (13 %):

Основного производства = 345 000 * 0,13 = 44 850 руб.

Вспомогательного производства = 160 000 * 0,13 = 20 800 руб.

Административно-управленческого персонала = 140 000 * 0,13 = 18 200 руб.

4) Произведены отчисления по страховым взносам на обязательное социальное страхование работников (30,2 %):

Основного производства = 345 000 * 0,302 = 104 190 руб.

Вспомогательного производства = 160 000 * 0,302 = 48 320 руб.

Административно-управленческого персонала = 140 000 * 0,302 = 42 280 руб.

5) Поступили денежные средства с расчетного счета по чеку № ВГ 577203 для выплаты:

Заработной платы = 645 000 – 83 850– 52 400 = 508 750 руб.

7) Выдано из кассы в подотчет по чеку № ВГ 577203:

На командировочные расходы – 80 000 руб.

На административно-хозяйственные расходы – 5 000 руб.

9) Отражена сумма НДС со стоимости поступивших электроматериалов (18 %):

Сумма НДС = 230 676 * 0,18 = 41 521 руб.

10) Оплачен счет ООО «Изотоп» за поступившие электроматериалы (с учетом суммы НДС):

Счет ООО «Изотоп» = 230 676 + 41 521 = 272 197 руб.

16) Депонирована невыплаченная в срок заработная плата работникам предприятия:

Невыплаченная заработная плата = 508 750 (5) – 480 300 (6) = 28 450 руб..

21) Начислена сумма НДС со стоимости выполненных работ (18 %):

Сумма НДС =  * 18 = 42 814 руб.

* 18 = 42 814 руб.

24) Начислены проценты за пользование краткосрочным займом по ставке 21 % годовых:

Начисленные проценты = 80 676 (15) *  = 1 438 руб.

= 1 438 руб.

27) Внесен остаток неиспользованной подотчетной суммы в кассу:

Остаток = 5 000 (7) – 4 200 (26) = 800 руб.

29) Выдано из кассы в возмещение перерасхода по предоставленному авансовому отчету:

Перерасход = 82 000 (28) – 80 000 (7) = 2 000 руб.

31) Начислена сумма НДС со стоимости оказанных услуг (18 %):

Сумма НДС =  * 18 = 90 000 руб.

* 18 = 90 000 руб.

34) Поступили денежные средства на расчетный счет в погашение задолженности ООО «НТС» за оказанные услуги по ремонту электрооборудования:

Задолженность = 590 000 (30) – 100 000 (32) = 490 000 руб.

37) Погашен материальный ущерб:

Виновным лицом через кассу предприятия (50 %) = 14 000 * 0,5 = 7 000 руб.

По заявлению путем удержания из заработной платы работника (50 %) =

= 14 000 * 0,5 = 7 000 руб.

39) Принята к учету сумма НДС по приобретенному объекту основных средств (18 %):

Сумма НДС = 1 200 676 * 0,18 = 216 121 руб.

40) Оплачен счет ООО «Тойота-Центр» за приобретенный автомобиль (с учетом суммы НДС):

Стоимость автомобиля с учетом НДС = 1 200 676 + 216 121 = 1 416 797 руб.

47) Отражена сумма НДС со стоимости приобретенного исключительного права (18 %):

Сумма НДС = 42 000 * 0,18 = 7 560 руб.

48) Оплачен счет АНО «Технологии ХХI века» за поступивший актив (с учетом НДС):

Счет с учетом НДС = 42 000 + 7 560 = 49 560 руб.

51) Включены в состав затрат основного производства:

Затраты вспомогательного производства = 160 000 + 48 320 + 32 500 – 6 000 =

= 234 820 руб.

Общехозяйственные расходы = 140 000 + 42 280 + 82 000 = 264 280 руб.

Сумма фактических потерь от брака = 64 000 руб.

52) Списаны затраты основного производства на себестоимость выполненных работ:

Затраты основного производства = 345 000 + 104 190 + 200 676 + 18 000 +

+ 563 100 – 45 000 = 1 185 966 руб.

54) Начислена сумма НДС со стоимости оказанных услуг ООО «Прайм» (18 %):

Сумма НДС =  * 18 = 103 729 руб.

* 18 = 103 729 руб.

56) Определен конечный финансовый результат по основному виду деятельности:

Конечный финансовый результат = ∑ Кт 90.1 – (Дт 90.2 + Дт 90.3) = 280 676 + 680 000 + 590 000 – 42 814 – 90 000 – 1 185 966 – 103 729 = 128 167 руб.

57) Определен конечный финансовый результат от прочих видов деятельности:

Конечный финансовый результат = 1 438 руб.

58) Принят к вычету НДС по оприходованным ценностям за первый квартал 2016 год:

Сумма НДС = 41 521 + 216 121 + 7 560 = 265 202 руб.

59) Начислен налог на прибыль (20 %):

Налог на прибыль = (128 167 – 1 438) * 0,2 = 25 345 руб.

Шахматная оборотная ведомость

3.2 Шахматная оборотная ведомость

&nb

Поиск по сайту©2015-2026 poisk-ru.ru

Все права принадлежать их авторам. Данный сайт не претендует на авторства, а предоставляет бесплатное использование. Дата создания страницы: 2019-01-11 Нарушение авторских прав и Нарушение персональных данных |

Поиск по сайту: Читайте также: Деталирование сборочного чертежа Когда производственнику особенно важно наличие гибких производственных мощностей? Собственные движения и пространственные скорости звезд |