Сбалансированная система показателей – ССП (Balanced Seorecard – BSC) – модель управления стоимостью предприятия, предложенная Гарвардской школой (разработчики: Р Каплан, Д. Нортон)[9].

Сбалансированная система показателей дает возможность сформировать сквозную систему контролируемых показателей деятельности компании, ориентированной на увеличение стоимости, от уровня предприятия в целом до бизнес-единиц и отдельных сотрудников.

Формирование BSC включает несколько последовательных этапов[10]:

· формирование стратегии;

· доведение стратегии до подразделений и сотрудников компании;

· согласование стратегии компании с целями персонала;

· увязку целей стратегии с годовым бюджетом;

· мониторинг и корректировка стратегии.

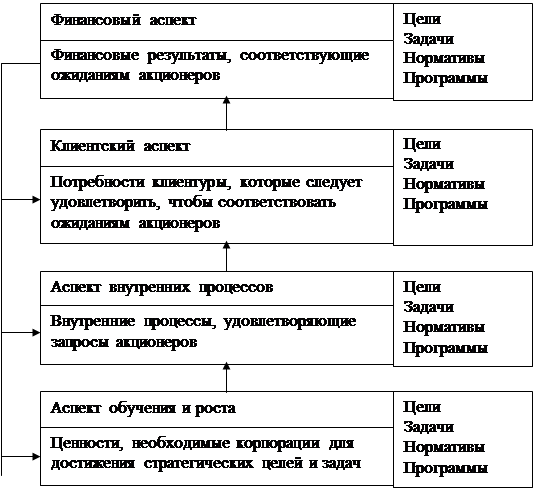

Исходя из модели BSC стратегию компании рассматривают в рамках составляющих ее четырех блоков, на основе которых определяют общий показатель эффективности. В состав этих блоков включают:

· финансовую составляющую;

· клиентскую составляющую;

· составляющую внутренних бизнес-процессов;

· составляющую обучения и развития персонала.

Выделение указанных блоков помогает сгруппировать основные параметры деятельности предприятия – финансовые и нефинансовые. В каждом блоке предусмотрен набор своих стратегических целей. Полный набор таких целей с учетом их ранжированной взаимосвязи должен отражать стратегию предприятия.

Финансовая составляющая определяет финансовые результаты, которые должны удовлетворять акционеров (владельцев компании). Сбалансированная система показателей включает установление взаимосвязи между корпоративной стратегией и финансовыми целями.

Финансовые цели компании систематизируют исходя из видов стратегического развития. Каплан Р. и Нортон Д. выделяют три вида такого развития – рост, устойчивое развитие, сбор «урожая».

Рекомендуемые авторами модели BSC показатели, которые соответствуют видам стратегии и финансовым направлениям, представлены в табл. 4.1[11].

Таблица 4.1

Параметры стратегических финансовых направлений

| Стадия стратегического развития | Рост дохода и расширение структуры деятельности | Сокращение издержек и повышение производительности | Использование активов и инвестиционная стратегия |

| Сбор «урожая» | Показатель роста объема продаж в сегменте рынка. Процент дохода от продаж нового продукта (услуги) новым клиентам | Доходы/Персонал | Инвестиции (в процентах от продаж). Исследования и разработки (в процентах от продаж |

| Устойчивое состояние | Доля целевых клиентов. Перекрестные продажи. Процент дохода от нового использования уже существующего продукта. Прибыльность продукта и клиента | Собственные издержки против издержек конкурентов. Сокращение издержек. Косвенные издержки (в процентах от продаж) | Коэффициент ликвидности оборотного капитала (денежный цикл). Рентабельность по основным категориям активов. Коэффициент использования активов. |

| Рост | Прибыльность продукта и клиента. Процент неприбыльных клиентов. | Себестоимость единицы (производства, сделки) | Окупаемость. Производительность |

В дополнение к прибыли увеличения доходности посредством роста объема продаж, снижения издержек производства, повышения производительности и использования активов многие компании большое внимание уделяют управлению рисками. Разработанные показатели по управлению рисками включают в систему расчета финансовой составляющей. Наиболее реальным параметром данного блока считают процент отклонения фактических результатов от запланированных.

Клиентская составляющая определяет, какие потребности клиентуры могут быть удовлетворены, чтобы соответствовать ожиданиям акционеров. Ключевые показатели данного блока – удовлетворение потребностей клиентов в товарах (услугах и работах), сохранение и расширение клиентской базы, а также доли рынка. Клиентская составляющая BSC определяет круг клиентов и сегменты потребительского рынка, на которых панирует работать компания. В рамках данной составляющей устанавливают источники доходов, задачу роста которых ставят в финансовом блоке BSC.

Составляющая внутренних бизнес-процессов определяет внутренние процессы (операционный, инновационный, послепродажное обслуживание) как наиболее приоритетные для удовлетворения нужд потребителей. Показатели этого блока – качество, сроки выполнения заказов, стоимость, разработка новых продуктов, уровень сервиса послепродажного обслуживания. Разнообразие данных параметров зависит от вида деятельности предприятия. К специфическим компонентам внутренних бизнес-процессов относят: управление брендом, обеспечение лидерства в конкурентной борьбе, наличие многообразного товара и т.д. Для формирования BSC определяют полную стоимость цепочек внутренних бизнес-процессов, начиная с инноваций и заканчивая послепродажным сервисным обслуживанием (рис. 4.2).

|

Рис. 4.2. Общая модель стоимостной цепочки для бизнес-

процессов.

Параметры блока внутренних бизнес-процессов устанавливают для завершенного производственного цикла тех или иных товаров и охватывают деятельность нескольких филиалов компании одновременно. Это положение принципиально важно для вертикально-интегрированных групп (мегакорпораций), в состав которых входит большое количество отдельных структурных подразделений.

Составляющая обучения и развития персонала определяет, какие ценности необходимы предприятию, чтобы реализовать стратегические цели трех предыдущих компонентов для достижения сбалансированности системы. Стратегические задачи четвертого компонента системы – это факторы выполнения планов, поставленными первыми тремя составляющими (блоками). Разработчики концепции BSC называют данный компонент системы – инфраструктурой достижения целей.

В рамках четвертой составляющей BSC авторы называют три важных направления обучения и развития:

· возможности сотрудника;

· возможности информационных систем;

· мотивацию, делегирование полномочий, соответствие личных целей корпоративным.

По каждому направлению формирую собственную систему показателей. Например, критерии оценки кадровой политики компании, к которой можно отнести: квалификация работника, сохранение кадровой базы, корпоративное мышление и др. Следовательно, модель BSC основана на трансформации миссии корпорации во вполне конкретные задачи и показатели, направленные на повышение стоимости, при тесной взаимосвязи параметров всех четырех блоков стратегии.

Логику построения BSC можно проиллюстрировать следующим образом (рис. 4.3)[12].

В модели BSC определено, что обозначенные стоимостные индикаторы должны быть трансформированы в плановые для конкретного предприятия, которые должны отражать его специфику.

Авторы модели BSC отмечали, что мегакорпорации, включающие холдинги, функционирующие как вертикально-интегрированные структуры, разрабатывают самостоятельную стратегию для каждой бизнес-единицы.

В этих условиях возникает проблема установления взаимосвязи между BSC холдинга и его дочерних обществ, т.е. определения синергического эффекта. Авторы модели BSC пока не предлагают окончательного решения этой проблемы, но обосновывают два важных элемента для мегакорпораций:

|

Рис. 4.3. Алгоритм построения сбалансированной системы

показателей (BSC).

· «Корпоративная идеология: ценности, убеждения и идеи компании, которые должны разделять все бизнес-единицы.

· Корпоративная роль: деятельность, необходимая для создания синергизма работы бизнес-единиц, составляющих организацию (например, общие клиенты, технологии, централизованные услуги совместного использования)»[13].

В рамках корпоративной идеологии авторы формулируют принцип, согласно которому корпоративная BSC определяет рамки, внутри которых бизнес-единицы составляют свои системы. При этом разработчики предложили подход к определению синергизма и экономии за счет многофункциональной деятельности, основанной на применении следующих критериев:

· процент продаж как результат многофункциональной деятельности;

· процент операций как результат этой деятельности;

· снижение издержек – результат перекрестных инициатив бизнес-единиц.

В Российской Федерации процессы управления стоимостью бизнеса начали развиваться в конце девяностых годов прошлого века, что было обусловлено невостребованностью данных концепций в эпоху трансформации плановой экономики в рыночную. В XXI веке в российской экономической теории и практике используют стоимостное управление. Однако теоретические разработки отечественных ученых носят локальный характер и развивают отдельные позиции приведенных выше концептуальных моделей зарубежных исследователей.

Рассмотренные модели различаются концептуальными подходами к формированию стоимостных факторов, уровнем их интеграции, детализации и структурирования и соответствующих действий предприятия, нацеленных на повышение стоимости. Вместе с тем при отмеченных различи]х все концепции базируются на следующих основных стоимостных факторах:

· реальных и ожидаемых денежных потоках компании;

· уровне изменчивости доходов (влияние операционного риска);

· ожидаемом потенциале роста предприятия, включая стратегическую реструктуризацию;

· стоимости заемного капитала и связанного с ним финансового риска.

Названные факторы имеют комплексный и всеобщий характер, выражающий фундаментальные взгляды на стоимостное управление.

Следовательно, приведенные модели создают инструментарий, который позволяет соединить систему факторов стоимости в систему ключевых индикаторов и показателей эффективности деятельности корпорации.

Контрольные вопросы и задания

1. Поясните роль BSC в управлении стоимостью бизнеса.

2. В чем заключается отличие наиболее известных моделей систем показателей (KPI и BSC)?

3. Какие модели систем показателей Вы можете еще привести?

4. Приведите четыре стратегические перспективы управления стоимостью исходя из модели Нортона и Каплана.

5. Какова роль финансовой перспективы в модели BSC?

6. Охарактеризуйте алгоритм построения BSC.

7. Каковы показатели стратегических финансовых направлений?