Тема 3 Организация банковского дела с исламской спецификой

Исторические аспекты развития исламского банковского дела

Развитие исламской банковской системы началось лишь во второй половине XX в. в мусульманских странах, значительная часть жителей которых отказывалась пользоваться услугами традиционных банков. В этой ситуации исламские экономисты предложили создать новую банковскую систему.

В 1963 г. в египетским экономистом Ахмедом аль-Наджаром была осуществлена попытка организации исламского банковского дела в форме сберегательного банка, деятельность которого была построена на долевом участии в прибылях и убытках. Этот эксперимент продолжался до 1967 г. К тому времени в стране работало 9 таких банков. Данные банки не начисляли и не платили проценты, инвестировали главным образом в торговлю и промышленность, а прибыль, полученную в результате успешной реализации проекта, делили с вкладчиками. Они функционировали, по сути, как сберегательный инвестиционный институт, чем как коммерческий банк. Назир Сошиал Банк, учрежденный в Египте в 1971 г., был объявлен как беспроцентный коммерческий банк.

В 70-е годы XX в. развернулась практическая работа по созданию исламских финансовых институтов. В 1974 г. Организация исламских государств приняла решение о создании межгосударственного Исламского банка развития для того, чтобы финансировать экономические и социальные программы на основе принципов шариата. В 1975 г. создан коммерческий Dubai Islamic Bank.

Реальные предпосылки возникновения Исламских банков создал нефтяной кризис 1973 г., когда на Ближний Восток в результате резкого повышения цен на нефть хлынул поток нефтедолларов.

Приток средств клиентов из числа религиозных мусульман дал исламским банкам значительные пассивы.

В начале 80-х годов начинается активный рост исламского банковского дела в Юго-Восточной Азии. Еще в 1963 г. в Малайзии был основан благотворительный фонд, который привлекал сбережения мусульман, собиравшихся совершить паломничество в Мекку. Впоследствии на его основе возник один из крупнейших в мире исламских инвестиционных фондов.

Принципы организации банковской системы исламских стран

Последнее десятилетие стало для исламских банков временем быстрого развития и инноваций в области пассивных операций. Сегодня вкладчики хотят, чтобы их вложения были не только правильными с точки зрения религии, но и приносили доход. Идет активное создание исламских инвестиционных банков и фондов нового типа, занимающихся управлением активами, пакетами акций, вложениями в недвижимость. Исламские инвестиционные банки действуют на рынке лизинговых операций и рискового капитала. Ближневосточным банкам приходится бороться за клиентов с гигантскими западными конкурентами, которые активно открывают исламские подразделения.

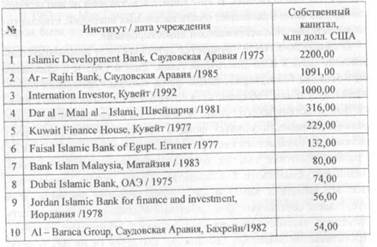

Ведущие исламские банки (2007 г.)

В наши дни исламский финансовый сектор стремительно растет, его средние темпы роста оцениваются в 10-15% в год. По прогнозам рейтинговых агентств положение исламских банков следует оценивать как стабильное.

Рейтинги ведущих исламских банков

Чтобы банковская система соответствовала исламской идеологии, она должна отвечать следующим принципам:

- ведущая роль в аккумуляции капитала должна принадлежать государству;

- никакие банковские вклады в частные секторы экономики не спускаются;

- исламское правительство в накоплении банковского капитала не стремится к получению фиксированного процента;

- запрещается взятие процента, накопление и трата золота и серебра;

- воспитание в духе ислама, порицающего страсть к наживе.

В настоящее время только в трех государствах - Пакистане, Иране и Судане - банковская система целиком функционирует на основе принципов шариата. В Кувейте в исламских банках размещено от четверти до трети всех сбережений населения.