Федеральное государственное образовательное бюджетное учреждение

Высшего образования

«Финансовый университет при Правительстве

Российской Федерации»

Департамент экономической теории

ТЕМА РЕФЕРАТА

«Предпринимательский риск: его сущность, виды и особенности в России»

Реферат по дисциплине:

«Микроэкономика»

Студент: Сурина О.В.

Институт заочного и открытого образования

Курс 1 № группы ЗБ-Э1-6

Экономика, заочная форма обучения

Научный руководитель:

к.э.н., доцент Департамента

экономической теории Королева И.В.

Москва - 2018

Оглавление

Введение. 3

Глава 1. Сущность предпринимательского риска. 4

Глава 2. Классификация предпринимательских рисков. 6

Глава 3. Особенности предпринимательских рисков в России. 11

Заключение. 13

Библиографическое описание. 14

Введение

Согласно законодательству, предпринимательская деятельность – это самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке (ГК РФ Статья 2). Исходя из этого определения, рисковый характер является одним из основных признаков предпринимательской деятельности.

Риск является неотъемлемой частью предпринимательства. Опыт рискового предпринимательства полон примеров как процветания, так и краха, как подъема, так и банкротства. Процессы производства, распределения, обмена и потребления продукции предполагают не избегание риска в принципе, а готовности его предвидения и снижения до минимально возможного уровня.

Интерес к проблеме рисков обусловлен важностью рискового фактора в рыночной экономике и в частности в развитии предприятия. Ведь риск не обязательно должен приводить к ущербу, он в первую очередь направлен на достижение оптимальных результатов в условиях наступления непредвиденных факторов. Риск способен приводить к качественным изменениям в экономической жизни, стимулировать развитие не только предприятия, но и экономики.

Цель данного реферата заключается в изучении понятия «предпринимательский риск».

Для выполнения поставленной цели необходимо рассмотреть следующее:

· понятие «риск» в предпринимательской деятельности;

· разные подходы классификации предпринимательских рисков на основе всевозможных классификационных признаков;

· особенности предпринимательских рисков в России.

Для того, чтобы всесторонне изучить тему, нужно изучить подходы различных исследователей, экономистов к определению и классификации предпринимательских рисков.

Глава 1. Сущность предпринимательского риска

Риск можно рассматривать как ключевой фактор человеческой деятельности, условие достижения успеха. Ведь любой хозяйствующий субъект в своей деятельности сталкивается с риском. Риск лежит в основе принятия всех управленческих решений.

Часто встречаются различные определения данного понятия. Например, в словаре Вебстера «риск» определяется как «вероятность ущерба или потерь», т.е. риск относится к возможности наступления какого-либо неблагоприятного события, несущего различного рода потери. Неблагоприятной событием могут быть: упущенная выгода, убыток (потеря собственных средств), отсутствие результата (ни прибыли, ни убытка), недополучение дохода или прибыли, событие, которое может привести к убыткам или недополучению доходов в будущем. Эту традиционную концепцию риска подтверждают многие отечественные и зарубежные авторы.

Расширенное толкование риска идентифицируется с понятием «неопределённости», означающим невозможность точного прогнозирования негативных последствий и позитивных возможностей. Исходя из этого, можно сказать, что риск — это вероятность неполучения доходов запланированного уровня в условиях неопределенности сопутствующей деятельности предприятия. Прослеживается связь риска, вероятности и неопределённости.

Вероятность характеризует возможность получения определенного конкретного результата. Неопределенность предполагает наличие факторов, при которых результаты действий не являются детерминированными, а степень возможного влияния этих факторов на результаты неизвестна.

Категории «риск» и «неопределенность» тесно связаны между собой и их часто употребляют как синонимы, но всё же они различаются. Стоит учитывать, что риск возникает только в условиях неопределенности.Неопределенность выступает необходимым и достаточным условием риска в принятии решений. Ещё в 1920 году западный экономист Ф. Найт отмечал, что «предприниматель – это человек, который не боится рисковать в условиях неопределенности».

В понятии «риск» можно выделить следующие элементы, взаимосвязь которых и составляет его сущность:

· возможность отклонения от предполагаемой цели, ради которой осуществлялась выбранная альтернатива;

· вероятность достижения желаемого результата;

· отсутствие уверенности в достижении поставленной цели;

· возможность материальных, нравственных и других потерь, связанных с осуществлением выбранной в условиях неопределенности альтернативы.

В экономической литературе нашли свое отражение несколько областей риска, в которые может попасть предприятие в процессе хозяйственной деятельности:

Безрисковая область – характеризуется отсутствием потерь, совершаемые операции гарантируют минимум нормативной прибыли, потенциальная прибыль фирмы не ограничена, а ее получение происходит, как правило, за счет собственного капитала, когда заемный капитал равен нулю.

Область допустимого риска характеризуется уровнем потерь, которые не превышают ожидаемую прибыль, а предпринимательская деятельность сохраняет свою финансовую и рыночную целесообразность.

Область кризиса, характеризуется возможностью потерь, которые заведомо превышают ожидаемую прибыль и в максимуме могут привести к безвозвратной потере всех средств, вложенных предпринимателем в дело.

Область катастрофы представляет область потерь, которые по своим масштабам превосходят кризисный уровень и могут достигать размера, равного реальной стоимости предприятия.

Глава 2. Классификация предпринимательских рисков

В процессе своей деятельности предприниматель может столкнуться с различными видами рисков.

В современной литературе по экономике отсутствует единый подход к классификации рисков. Нет общего мнения и в выделении принципов и признаков классификации рисков. При этом различные авторы классифицируют риски на основе всевозможных классификационных признаков.

Существует два основных принципа построения классификации рисков.

Первый – построение классификации по конкретному содержанию каждого типа и вида рисков. Такая классификация является предметной.

В предметных классификациях выделяют риски финансовые, производственные, инновационные и т.д. На общей предметной классификации обычно строятся детальные классификации рисков (специфические классификации), которые используются для управления рисками в определенных сферах хозяйственной деятельности: в страховании, банковской и биржевой деятельности, строительстве и т.д. Этот принцип прослеживается в работах И. Т. Балабанова, Е. С. Стояновой, А. С. Шапкина. (Рис. 1)

Рис. 1. Иерархическая система классификации рисков Балабанова И.Т.

В предметной классификации в зависимости от характера ожидаемого результата риски подразделяются на две основные группы: чистые и спекулятивные. В каждой группе, с учетом взаимосвязей рисков, идет дальнейшее дробление на группы, виды, разновидности. (Таб. 1)

| Виды | Содержание |

| По характеру последствий | |

| 1) Чистые (статические, простые) | Предполагает возможность получения отрицательного или нулевого результата (не приводят к положительному результату при реализации риска). |

| 2) Спекулятивные (динамические) | Выражаются в возможности получения как отрицательного и нулевого, так и положительного результата. |

| 1) Природно- естественные | Риски, связанные с проявлением стихийных сил природы |

| 2) Экологические | Связаны с состоянием экологии, наступлением ответственности за нанесение ущерба окружающей среде |

| 3) Политические | Определяются государственной политикой и общественно-политической ситуацией в стране. |

| 4) Социальные | Риски возникновения таких негативных общественных явлений как преступность, несоблюдение правовых норм. |

| 5) Риски ответственности | Связаны с наступлением гражданской ответственности за нанесение ущерба. |

| 6) Транспортные | Связаны с перевозками грузов. |

| 7) Информационные | Представляют собой потерю активов предпринимателя в результате потерь, порчи, искажения информации. |

| По сфере возникновения - спекулятивные риски | |

| 1) Коммерческие | Риски потерь в процессе финансово-хозяйственной деятельности в результате изменений в конъюнктуре рынка, других условий. |

| 1.1) Производственно- технические | Связаны с невыполнением предприятием планов и обязательств по производству и продажам в результате воздействия как внешней среды, так и других факторов. |

| 1.2) Торговые | Возникают в результате задержки платежей, не поставки, отказа от товара или платежа, порчи товара |

| 1.3) Имущественные | Риски потери имущества предпринимателя по не зависящим от него причинам |

| 1.4) Юридические (хозяйственно- правовые) | Связаны с хозяйственным законодательством (налоговым, трудовым, антимонопольным), наличием патентов и лицензий |

| 2) Финансовые | Возникают в связи с невозможностью исполнения фирмой финансовых обязательств. |

| 2.1) Инвестиционные | Связаны с возможностью потери прибыли в ходе реализации инвестиционных проектов. |

| 2.2) Риск прямых потерь | Включает биржевой риск (потери от биржевых сделок) и риск банкротства |

| 2.3) Риски, связанные с покупательной способностью денег | В эту подгруппу входят: инфляционные риски, связанные с обесценением денег, падением их покупательной способности; дефляционные риски, обусловленные тем, что со снижением цен падает уровень доходов и т.д. |

| 3) Инновационные | Возникающие в результате неопределенности в инновационной сфере, начиная от выработки инновационной идеи, воплощения ее в продукте или технологии и заканчивая реализацией на рынке. |

Таб. 1. Предметная классификация рисков

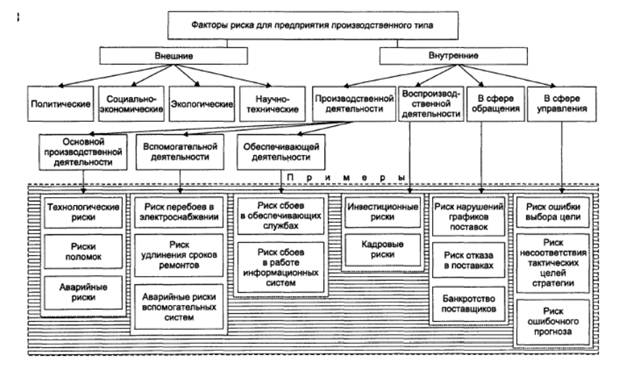

Данная система классификации свойственнакоммерческим и финансовым структурам, именно поэтому риски в ней организованы именно таким образом с разделением на финансовые и нефинансовые. Если же в качестве объекта исследования выступает производственная структура, то здесь имеет место несколько иная система классификации. (Рис. 2)

Рис. 2 Иерархическая система классификации рисков Клейнера Г.Б., Качалова Р.М., Тамбовцева В.А.

Здесь уже на первом этапе риски делятся на внешние (не связанные непосредственно с деятельностью предприятия) и внутренние (связанные с деятельностью предприятия). В целом по классификации можно отметить, что некоторые риски идентичны рискам классификации Балабанова И.Т., однако финансовые угрозы практически отсутствуют, а большее внимание уделяется рискам технического, технологического и аварийного характера.

Второй принцип классификации рисков – их разделение на группы для целей управления рисками не по конкретному содержанию, а по источнику и этапу возникновения, возможности управления риском с помощью того или иного способа. Этого принципа классификации придерживаются Г.В. Чернова, А.А. Кудрявцев, Л.Н. Тэпман, В.Н. Минат. Классификацию, составленную по данному принципу, можно назвать управленческой. (Таб. 2)

| Признак | Виды | Определение |

| 1. По природе возникновения | 1) Субъективный | Связан с личностью предпринимателя, обусловленнеразвитыми способностями к риску, недостаточным уровнем образования или профессионализма, необоснованными амбициями и ошибкамипредпринимателя. |

| 2) Объективный | Обусловлен недостатком информации, стихийнымибедствиями, изменениями законодательства и иными, внешними для предпринимателя факторами | |

| 2. В зависимости от этапа коммерческой деятельности | 1) На этапе принятия решения | Обусловлен ошибками в применении методовопределения уровня риска, неточностью исходной информации. |

| 2) На этапе реализации решения | Обусловлен ошибками, допущенными в процессереализации правильного решения, неожиданными, неучтенными изменениями субъективных и объективных условий. | |

| 3. По масштабам | 1) Локальный (проектный) | Риск отдельной фирмы или конкретного проекта |

| 2) Отраслевой | Специфический риск данной отрасли | |

| 3) Региональный | Обусловлен факторами, определяющими хозяйственную деятельность в регионах, на уровне субъектов Федерации. | |

| 4) Национальный (страновый) | Охватывает предпринимательство на уровне макроэкономики, национальной экономики страны | |

| 5) Международный | Связан с изменениями конъюнктуры мирового рынка, международными отношениями стран, стихийными бедствиями мирового масштаба | |

| 4. По сфере возникновения | 1) Внешний | Обусловлен воздействием внешней среды. Неожиданные изменения в экономической политике, макроусловиях производства, стихийные бедствия на больших территориях, валютные риски и др. |

| 2) Внутренний | Риски, связанные со специализацией предприятия, обусловленные состоянием техники, иными факторами внутренней среды. | |

| 5. По возможности страхования | 1) Страхуемый | Поддается количественному определению и страхованию организациями, принимающими на себя риск страхователей |

| 2) Нестрахуемый | Форс-мажорные и узко специфические риски, масштабные риски, трудно поддающиеся оценке, не принимаемые страховыми организациями | |

| 6. По возможности диверсификации (типичности отрицательных последствий) | 1) Систематический (фундаментальный) | Свойственный той или иной сфере деятельности. Такой риск является регулярным, основывается на природных или хозяйственных закономерностях. Примерами фундаментальных рисков являются риск автомобильных аварий или риск падения стоимости ценных бумаг на фондовом рынке. |

| 2) Специфический (спорадический) | Связанный с конкретной операцией в данной сфере деятельности, либо вызываемый исключительно редкими обстоятельствами, реализующийся с очень низкой вероятностью. | |

| 7. По степени допустимости | 1) Минимальный (допустимый) | Характеризуется небольшим уровнем возможных потерь (до 10% расчетной прибыли). |

| 2) Повышенный (допустимый) | Возможные потери не превышают 25% расчетной прибыли. | |

| 3) Критический | Характеризуется возможными потерями 50-75% расчетной прибыли. | |

| 4) Недопустимый (катастрофический) | Возможные потери близки к размеру собственных средств, составляют 75-100% расчетной прибыли. | |

| 8. По роду опасности | 1) Техногенные | Обусловлены хозяйственной деятельностью человека. |

| 2) Природные | Риски стихийных бедствий, вызванных природными силами. | |

| 3) Смешанные | События природного характера, вызванные хозяйственной деятельностью человека (оползень, вызванный проведением строительных работ). | |

| 9. По возможности детализации | 1) Простой | Не может быть детализирован на мелкие факторы риска. |

| 2) Комплексный | Включает группу рисков, поддается детализации. | |

| 10. По времени | 1) Бессрочный | Не имеет никаких временных ограничений, действует постоянно. |

| 2) Срочные (долгосрочные и краткосрочные) | Действуют ограниченное время или являются одномоментными. |

Таб. 2. Управленческая классификация рисков