Расчет эффективности инвестиционных проектов

Расчет ставки дисконтирования

Дисконтирование – приведение будущих прибылей (денежных потоков) к их настоящей (текущей) стоимости. Другими словами: дисконтирование это расчет стоимости денег с учетом временных факторов, а именно, сколько будет стоить рубль, затраченный сегодня, через год. Этот расчет позволит узнать, достаточны ли ожидаемые доходы.

Для расчета ставки дисконтирования необходимо найти: средневзвешенную стоимость капитала (WACC) и премию за риск.

Для определения премии за риск воспользуемся Таблицей № 5.

Таблица 8 - Премия за риск

| Категории инвестиций | Барьерная ставка |

| 1.Обязательные инвестиции, осуществляющиеся с целью увеличения надежности производства и техники безопасности или если эти инвестиции направлены на выполнение требований охраны окружающей среды. | |

| 2.Вложения с целью сохранения позиций на рынке или поддержание стабильного уровня продаж. | =WACC |

| 3.Вложения в обновление основных производственных фондов или поддержание непрерывности производства. | 2% |

| 4.Вложения с целью экономии текущих затрат или уменьшения себестоимости. | 5% |

| 5.Вложения в расширение деятельности или увеличение производственной мощности. | 10% |

| 6.Вложения в производство новых товаров. | 15% |

| 7.Вложения в научные разработки | 20,25% |

Так как наш проект подразумевает под собой вложения в расширение деятельности или увеличение производственной мощности, то нашей премией за риск будет 10 %.

WACC – это показатель, позволяющий предприятию оценивать эффективность своих финансовых вложений. Средневзвешенная стоимость капитала показывает минимальный возврат средств предприятия на вложенный в его деятельность капитал, или его рентабельность, т.е. это общая стоимость капитала, рассчитанная как сумма доходности собственного капитала и заемного капитала, взвешенных по их удельной доле в структуре капитала.

Теперь необходимо рассчитать средневзвешенную стоимость капитала (WACC) по формуле:

WACC =  ;

;

Таким образом, перед тем как перейти непосредственно к расчетам, необходимо привести все источники финансирования, рассчитать их доли и цену.

Таблица 9 - Источники финансирования

| Источники финансирования | Тыс. руб. | Доля, в % |

| Собственные средства | 25 000 | 6% |

| Заемные средства | 410 222 | 94% |

| Итого | 435 221,8 | 100% |

Таблица 10 - Издержки производства и обращения 1 года

| Издержки (руб.): | 2015 год |

| Производственные издержки: | |

| -аренда магазина | |

| - товары для перепродажи | |

| -хозяйственный инвентарь | |

| Итого: | |

| Административные и офисные издержки: | |

| - зарплата | |

| - социальные отчисления | |

| -затраты на транспорт | |

| -обслуживание пожарной сигнализации | |

| -телефонная связь | |

| -аутсорсинг | |

| -страхование | 4489,284 |

| -охрана | |

| Итого: | 1642321,284 |

| Маркетинговые издержки: | |

| -реклама | |

| Итого: | |

| Итого суммарные издержки: | 4262601,284 |

Издержки производства и обращения находим как величина издержек за 1 месяц первого года эксплуатации: 4 262 601,284 / 12 = 355 216,8

Теперь произведем расчет стоимости собственного капитала:

Цсс = Издержки производства и обращения / Сумму капитала = 355 216,8 / 435 221,8 = 0,816

WACC = Цена собственного капитала (0,816) * Доля собственного капитала (0,06) + (Цена заемного капитала (0,25) * Доля заемного капитала (0,94) * (1- 0,2)) = 0,236

Рассчитав средневзвешенную стоимость капитала можно приступать к расчету ставки дисконтирования:

R = WACC (0,236) + Премия за риск (0,10) = 0,336 (33,6%)

Далее произведем расчет основных показателей эффективности проекта.

Расчет основных показателей эффективности

Таблица 11 – Объем необходимых инвестиций

| Необходимый объем инвестиций | Проект 1 | Проект 2 | Проект 3 | Проект 4 | Проект 5 | Проект 6 |

| 435 221,8 | 592 164 | 261 284 251 | 854 101 | 3 940 603 | 756 552 |

Таблица 12– Показатели денежных потоков проектов

| Год | Проект 1 | Проект 2 | Проект 3 | Проект 4 | Проект 5 | Проект 6 |

| 1 567 161 | 422 023 | 796 205 918 | 3 337 644 | 693 674 | 1 283 938 | |

| 1 826 927 | 1 019 334 | 647 938 581 | 3 799 931 | 579 552 | 1 870 001 | |

| 2 480 035 | 2 201 283 | 788 729 072 | 4 953 335 | 2 807 979 | 2 360 928 |

1) NPV (чистая текущая стоимость) - сумма текущих стоимостей всех спрогнозированных, с учетом ставки дисконтирования, денежных потоков.

где NCFi - чистый денежный поток для i -го периода;

Inv - начальные инвестиции;

r - ставка дисконтирования.

Пример (NPV для первого проекта):

NPV = 1 567 161 / (1+ 0,336)^1 + 1 826 927 / (1 + 0,336)^2 + 2 480 035 / (1+ 0,336)^3 – 435 221,8 = 2 796 763,218

Аналогично рассчитываем NPV для оставшихся проектов.

Таблица 13 - Показатели NPV

| Проект 1 | Проект 2 | Проект 3 | Проект 4 | Проект 5 | Проект 6 | |

| PV1 | 1 172 173,074 | 315 655,9599 | 595 529 930,6 | 2 496 423,055 | 518 840,436 | 960 333,8669 |

| PV2 | 1 022 062,793 | 570 259,9804 | 362 485 154,6 | 2 125 847,443 | 324 226,7129 | 1 046 160,271 |

| PV3 | 1 037 749,151 | 921 107,7923 | 330 036 844,1 | 2 072 680,099 | 1 174 974,475 | 987 909,8589 |

| NPV | 2 796 763,218 | 1 214 859,733 | 1 026 767 678 | 5 840 849,598 | -1 922 561,509 | 2 237 851,997 |

У проекта № 5 значение NPV < 0. Таким образом, вложение капитала в данный проект является неэффективным.

2) PI (индекс прибыльности инвестиций) - это относительная прибыльность будущего предприятия, а также дисконтируемая стоимость всех финансовых поступлений в расчете на единицу вложений.

Если:

PI > 1, то проект следует принять;

PI < 1, то проект следует отвергнуть;

PI = 1, то проект ни прибыльный, ни убыточный.

Пример (PI для первого проекта):

PI = 1 567 161 / (1+ 0,336)^1 + 1 826 927 / (1 + 0,336)^2 + 2 480 035 / (1+ 0,336)^3 / 435 221,8 = 7,4261

Аналогично рассчитываем PI для оставшихся проектов.

Таблица 14 - Показатели PI

| Проект 1 | Проект 2 | Проект 3 | Проект 4 | Проект 5 | Проект 6 | |

| PI | 7,4261 | 3,0516 | 4,9297 | 7,8386 | 0,5121 | 3,9580 |

У проекта № 5 значение PI < 1. Таким образом, данный проект следует отвергнуть.

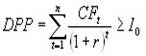

3) DPP (дисконтированный срок окупаемости инвестиций) - является инвестиционным показателем отражающим период возврата вложенных средств и характеризует финансовый риск.

Срок окупаемости инвестиционного проекта – это время необходимое, что бы первоначальные затраты капитала окупились.

Таблица 15 - Показатели DPP

| DPP | |||

| Год | |||

| Проект 1 | Инвестиции | 435221,8 | |

| ДП | 1567160,76 | ||

| ДДП | 1172173,074 | 1022062,793 | 1037749,151 |

| ∑ДДП | 1172173,074 | 2194235,868 | 3231985,018 |

| DPP | 0,3713 | ||

| Проект 2 | Инвестиции | ||

| ДП | 422022,69 | ||

| ДДП | 315655,9599 | 570259,9804 | 921107,7923 |

| ∑ДДП | 315655,9599 | 885915,9403 | 1807023,733 |

| DPP | 1,4849 | ||

| Проект 3 | Инвестиции | ||

| ДП | |||

| ДДП | 595529930,6 | 362485154,6 | 330036844,1 |

| ∑ДДП | 595529930,6 | 958015085,2 | |

| DPP | 0,4387 | ||

| Проект 4 | Инвестиции | ||

| ДП | 3337643,85 | ||

| ДДП | 2496423,055 | 2125847,443 | 2072680,099 |

| ∑ДДП | 2496423,055 | 4622270,499 | 6694950,598 |

| DPP | 0,3421 | ||

| Проект 5 | Инвестиции | 3940603,133 | |

| ДП | 693674,33 | ||

| ДДП | 518840,436 | 324226,7129 | 1174974,475 |

| ∑ДДП | 518840,436 | 843067,1489 | 2018041,624 |

| DPP | окупается больше 3-х лет | ||

| Проект 6 | Инвестиции | ||

| ДП | |||

| ДДП | 960333,8669 | 1046160,271 | 987909,8589 |

| ∑ДДП | 960333,8669 | 2006494,138 | 2994403,997 |

| DPP | 0,7878 |

Общая формула для расчета окупаемости в терминах текущих стоимостях:

где DPP - дисконтированный срок окупаемости инвестиций;

t - число периодов;

CFt - приток денежных средств в период t;

r - барьерная ставка (коэффициент дисконтирования);

Io - величина исходных инвестиций в нулевой период.

Критерий приемлемости: DPP -> min (чем короче, тем лучше)

Проекты № 1, 3, 4 и 6 окупаются меньше чем за год. Таким образом, данные проекты являются более привлекательными.

Проекты № 2 и 5 окупаются больше чем за год, т.е. проекты являются менее привлекательными.

4) IRR (внутренняя норма доходности) - это ставка процента, при которой приведенная стоимость всех денежных потоков инвестиционного проекта (т.е. NPV) равна нулю. Это означает, что при такой ставке процента инвестор сможет возместить свою первоначальную инвестицию, но не более того.

Ее значение находят из следующего уравнения:

где NPV(IRR) - чистая текущая стоимость, рассчитанная по ставке IRR,

CFt - приток денежных средств в период t;

It - сумма инвестиций (затраты) в t- ом периоде;

n - суммарное число периодов (интервалов, шагов) t = 0, 1, 2,..., n.

IRR должен быть выше средневзвешенной цены инвестиционных ресурсов:

IRR > R

Если это условие выдерживается, инвестор может принять проект, в противном случае он должен быть отклонен.

Для начала необходимо подобрать такую ставку дисконтирования, при котором NPV по проекту будут по модулю минимальными. Подбор произведем с помощью программной среды Excel.

NPV2 = 1 567 161 / (1+ 3,8)^1 + 1 826 927 / (1 + 3,8)^2 + 2 480 035 / (1+ 3,8)^3 – 435 221,8 = - 7 011

Пример (IRR для первого проекта):

IRR= 0,336 + 2 796 763,218 / (2 796 763,218- (-7 011) * (3,8 - 0,336) = 3,791 (379,1%)

Аналогично произведем расчет для оставшихся проектов.

Таблица 16 - Показатели IRR

| Проект 1 | Проект 2 | Проект 3 | Проект 4 | Проект 5 | Проект 6 | |

| IRR | 3,7913 | 1,2730 | 2,8969 | 4,0896 | -0,0423 | 1,9756 |

| IRR, % | 379,13 | 127,30 | 289,69 | 408,96 | -4,23 | 197,56 |

Таким образом, значение IRR по проекту №5 не превышает ставку дисконтирования (33,6%), т.е. проект не принимается.

5) MIRR (модифицированная внутренняя норма доходности) - скорректированная с учетом нормы реинвестиции внутренняя норма доходности.

Формула MIRR модифицированная внутренняя норма доходности (рентабельности):

где, MIRR - модифицированная внутренняя норма доходности,

CFt - приток денежных средств в периоде t = 1, 2,... n;

It - отток денежных средств в периоде t = 0, 1, 2,... n;

r - барьерная ставка (ставка дисконтирования);

n - число периодов.

MIRR должен быть выше средневзвешенной цены инвестиционных ресурсов:

MIRR > R

Пример (MIRR для первого проекта):

(1+MIRR)^3 = (1 567 161 * (1+ 0,336)^(3 - 1) + 1 826 927 * (1+ 0,336)^(3 - 2) + 2 480 035 * (1 + 0,336)^(3 - 3) / (435 221,8 / (1 + 0,336)^1) = 1,8735

MIRR = 187,35%

Аналогично произведем расчет для оставшихся проектов.

Таблица 17 - Показатели MIRR

| Проект 1 | Проект 2 | Проект 3 | Проект 4 | Проект 5 | Проект 6 | |

| MIRR | 1,8735 | 1,1363 | 1,5067 | 1,9258 | 0,1784 | 1,3298 |

| MIRR, % | 187,35 | 113,63 | 150,67 | 192,58 | 17,84 | 132,98 |

У проекта № 5 значение MIRR не превышает ставку дисконтирования (33,6%). Таким образом, данный проект не стоит реализовывать.