Банковское обслуживание предприятий Уразова

Вопрос 1. Классификация форм взаимодействия банков и предприятий и видов банковского обслуживания предприятий

ЭКОНОМИЧЕСКИЕ ЗАДАЧИ ПРЕДПРИЯТИЙ И СООТВЕТСТВУЮЩИЕ ИМ УСЛУГИ БАНКА

Формы взаимодействия банков и предприятий могут различаться исходя из различных классификационных признаков:

— По критерию добровольности: обязательные и добровольные

— Посредническая и партнерская

— По критерию наличия взаимосвязей между предприятием и банком: взаимодействие независимых друг от друга банка и предприятия; обслуживание в рамках ФПГ или иных интегрированных структур

Посредническая форма

— – базовое банковское обслуживание денежных потоков предприятия: расчетно-кассовое, депозитное, валютное, кредитное, трастовое, банкоматное, дилерское, депозитарное, консультационное.

Партнерской форме присуще:

— добровольность, взаимозаинтересованность

— участие банка в разработке плановых финансовых документов предприятия

— заключении договора о его комплексном банковском обслуживании

Классификации видов банковского обслуживания:

— По видам банковских продуктов

— По видам используемых ресурсов: связанное с использованием материальных ресурсов, нематериальных ресурсов, денежных средств

— Исходя из отношения к возможности взимания процентов: классическое, исламское

— Клиентоориентированное, ориентированное на банковские продукты

— Традиционное, дистанционное

— Пакетное и индивидуальное обслуживание

— Обслуживание по отдельным банковским продуктам и комплексное банковское обслуживание

Факторы, свидетельствующие о клиентоориентированности банковского обслуживания предприятия:

— − конкурентность прописанных клиентских бизнес-технологий;

— − сегментация клиентской базы, использование специализированных технологий работы с клиентами разных групп;

— − наличие клиентской политики, определение четких целей, приоритетов, ресурсов в формировании нужной для банка клиентской базы, организационное обеспечение этой деятельности, включая ее координацию;

— − создание сильного «клиентского поля» банка, т. е. набора прописанных правил, законов, технологий поведения сотрудника с клиентами (стандарта ответов по телефону, меморандума о клиентах, правил бесконфликтной работы и пр.);

— − реализация принципа тотальности уровня клиентской работы, т. е. во всех точках соблюдается требуемый уровень отношений с клиентами;

— − развитие коммуникаций с клиентами (годовой алгоритм личных встреч руководства с клиентами, установление удаленных терминалов и др.);

— − создание кодекса прав клиента и соблюдение их;

— − соответствующая подготовка сотрудников клиентоориентированных подразделений;

— –применение современных информационных технологий в работе с клиентами;

— − мониторинг качества обслуживания клиентов. В частности, разработка индекса для оценки удовлетворенности клиентов банка уровнем обслуживания

Вопрос. Организация кассового обслуживания предприятий

"Положение о порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации" (утв. Банком России 24.04.2008 N 318-П)

Кредитная организация может осуществлять следующие кассовые операции

- прием; выдачу; размен банкнот Банка России, монеты Банка России одного номинала на банкноты Банка России, монету Банка России другого номинала; обмен банкнот и монеты Банка; обработку, включающую в себя пересчет, сортировку банкнот Банка России на годные к обращению банкноты Банка России и банкноты Банка России, соответствующие признакам ветхих банкнот, формирование банкнот Банка России в корешки, упаковку наличных денег в пачки банкнот, кассеты с пачками (корешками) банкнот, мешки с монетой или в инкассаторские сумки, специальные мешки, кейсы, кассеты и другие средства для упаковки наличных денег, обеспечивающие сохранность наличных денег и не позволяющие осуществить их вскрытие без видимых следов нарушения целости.

} См

УКАЗАНИЕ Банка России

от 11.03.2014 г. N 3210-У

«О ПОРЯДКЕ ВЕДЕНИЯ КАССОВЫХ ОПЕРАЦИЙ ЮРИДИЧЕСКИМИ ЛИЦАМИ

И УПРОЩЕННОМ ПОРЯДКЕ ВЕДЕНИЯ КАССОВЫХ ОПЕРАЦИЙ

ИНДИВИДУАЛЬНЫМИ ПРЕДПРИНИМАТЕЛЯМИ И СУБЪЕКТАМИ

МАЛОГО ПРЕДПРИНИМАТЕЛЬСТВА»

Для определения лимита остатка наличных денег юридическое лицо учитывает объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги (вновь созданное юридическое лицо - ожидаемый объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги).

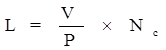

Лимит остатка наличных денег рассчитывается по формуле:

где:

L - лимит остатка наличных денег в рублях;

V - объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги за расчетный период в рублях;

P - расчетный период, определяемый юридическим лицом, за который учитывается объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги, в рабочих днях (при его определении могут учитываться периоды пиковых объемов поступлений наличных денег, а также динамика объемов поступлений наличных денег за аналогичные периоды прошлых лет; расчетный период составляет не более 92 рабочих дней юридического лица);

- период времени между днями сдачи в банк юридическим лицом наличных денег, поступивших за проданные товары, выполненные работы, оказанные услуги, в рабочих днях. Указанный период времени не должен превышать семи рабочих дней, а при расположении юридического лица в населенном пункте, в котором отсутствует банк, - четырнадцати рабочих дней.

Для определения лимита остатка наличных денег юридическое лицо учитывает объем выдач наличных денег (вновь созданное юридическое лицо - ожидаемый объем выдач наличных денег), за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам.

Лимит остатка наличных денег рассчитывается по формуле:

где:

L - лимит остатка наличных денег в рублях;

R - объем выдач наличных денег, за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам, за расчетный период в рублях;

P - расчетный период, определяемый юридическим лицом, за который учитывается объем выдач наличных денег в рабочих днях (при его определении могут учитываться периоды пиковых объемов выдач наличных денег, а также динамика объемов выдач наличных денег за аналогичные периоды прошлых лет; расчетный период составляет не более 92 рабочих дней юридического лица);

- период времени между днями получения по денежному чеку в банке юридическим лицом наличных денег, за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам, в рабочих днях. Указанный период времени не должен превышать семи рабочих дней, а при расположении юридического лица в населенном пункте, в котором отсутствует банк, - четырнадцати рабочих дней.

- период времени между днями получения по денежному чеку в банке юридическим лицом наличных денег, за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам, в рабочих днях. Указанный период времени не должен превышать семи рабочих дней, а при расположении юридического лица в населенном пункте, в котором отсутствует банк, - четырнадцати рабочих дней.