КЛАССИФИКАЦИЯ ИНВЕСТИЦИЙ: ФИНАНСОВЫЙ ПОДХОД

Для учета, анализа и планирования инвестиции классифицируются по ряду признаков:

1. По объектам вложения:

1.1. реальные (капитальные вложения);

1.2. финансовые (портфельные) – финансовые инвестиции выражают вложение капитала в финансовые активы (акции, облигации и т.д.);

2. По характеру участия в инвестировании:

2.1. прямые (непосредственное участие инвестора в выборе объекта для вложения средств);

2.2. косвенные (осуществляемые через финансовых посредников – коммерческие банки, инвестиционные компании и фонды).

3. По периоду инвестирования:

3.1. краткосрочные – менее 1 года;

3.2. долгосрочные – свыше 1 года.

4. По формам собственности:

4.1. частные;

4.2. государственные;

4.3. совместные;

4.4. иностранные.

5. По региональному признаку:

5.1. внутри страны;

5.2. за рубежом.

6. По уровню инвестиционного риска:

6.1. безрисковые – отсутствует реальные риск потери ожидаемого дохода или капитала и практически гарантируется получение прибыли;

6.2. низкорисковые – вложение капитала в объекты, риск по которым ниже среднерыночного уровня;

6.3. среднерисковые – вложение капитала в объекты, риск по которым соответствует среднерыночному уровню;

6.4. высокорисковые – уровень риска выше среднерыночного;

6.5. спекулятивные – вложение в наиболее рисковые активы с целью получения максимального дохода.

КЛАССИФИКАЦИЯ ИНВЕСТИЦИЙ: УНИВЕРСАЛЬНЫЙ ПОДХОД

Анализ экономической литературы позволил выявить достаточно большое количество подходов к классификации форм инвестирования, как на макро-, так и микроуровне.

Рассмотрим основные из них.

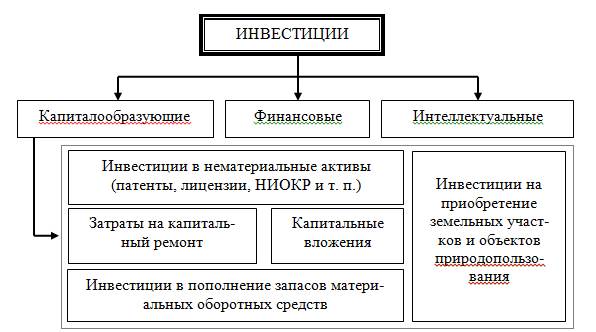

На рисунке 1 представлена классификация форм инвестиций согласно системе национальных счетов (в дальнейшем СНС) и созданных на их основе разработок Госкомстата РФ.

Рис. 1. Классификация инвестиций согласно СНС

Согласно данной классификации, различают следующие виды инвестиций.

1) Капиталообразующие инвестиции, обеспечивающие создание и воспроизводство фондов. Они предполагают вложение капитала непосредственно в средства производства и предметы потребления. Иными словами, капиталообразующие инвестиции представляют собой вложение капитала в основные средства и в прирост материально-производственных запасов.

К капиталообразующим инвестициям относятся:

- инвестиции в основной капитал или, иными словами, капитальные вложения;

- затраты на капитальный ремонт;

- инвестиции на приобретение земельных участков и объектов природопользования;

- инвестиции в нематериальные активы, такие как патенты, лицензии, научно-исследовательские и опытно-конструкторские разработки и т. п.;

- инвестиции в пополнение запасов оборотных средств.

При этом капитальные вложения, представляющие собой основной капитал, характеризуют объем и структуру капиталообразующих инвестиций. К капитальным вложениям следует относить следующие виды затрат:

- на новое строительство;

- на реконструкцию;

- на расширение и техническое перевооружение;

- на жилищное и культурно-бытовое строительство.

2) Под финансовыми инвестициями понимается вложение средств в финансовые активы, такие как акции, облигации и другие ценные бумаги, а также объекты тезаврации и банковские депозиты.

3) Как видно из рис. 1, система национальных счетов в отдельную группу выделяет интеллектуальные инвестиции. К ним относятся вложения в подготовку кадров, передачу опыта, лицензии, ноу-хау, научные разработки и т. п.

Представленная выше классификация ограничивается одним классификационным признаком – объекты вложения, при этом наиболее комплексная классификация инвестиций проводится в работе И.А. Бланка.

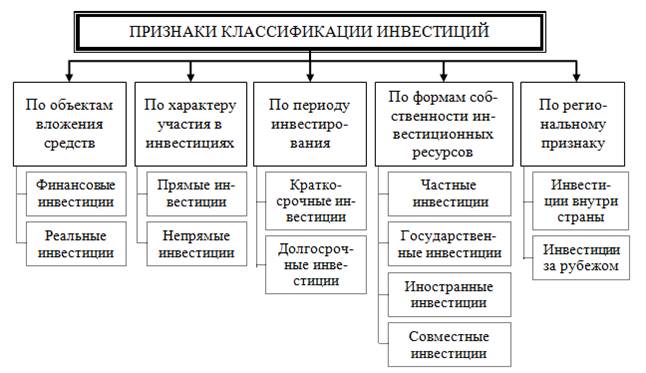

На рисунке 2 приведена классификация инвестиций по отдельным признакам.

Рис. 2. Классификация форм инвестиций по отдельным признакам

Согласно рис. 2 инвестиции классифицируются следующим образом:

1. По объектам вложений средств выделяют реальные и финансовые инвестиции.

Под реальными инвестициями понимают вложения средств в реальные активы – как материальные, так и нематериальные. Финансовые инвестиции представляют собой вложение средств в различные финансовые инструменты, среди которых значимую долю занимают ценные бумаги.

2.По характеру участия в инвестировании выделяют прямые и непрямые инвестиции.

Прямые инвестиции – это непосредственное участие инвестора в выборе объектов инвестирования и вложении средств. Под непрямыми инвестициями понимается инвестирование, опосредованное другими лицами (посредниками).

3. По периоду инвестирования различают краткосрочные и долгосрочные инвестиции.

Под краткосрочными инвестициями понимаются вложения капитала на период не более одного года. Долгосрочные инвестиции – это вложения капитала на период свыше одного года. В практике крупных инвестиционных компаний долгосрочные инвестиции детализируются следующим образом: а) до 2 лет; б) от 2 до 3 лет; в) от 3 до 5 лет; г) свыше 5 лет.

4. По формам собственности инвесторов выделяют инвестиции частные, государственные, иностранные и совместные.

Частные инвестиции – вложения средств, осуществляемые гражданами, а также предприятиями негосударственных форм собственности. К государственным инвестициям относятся вложения, осуществляемые центральными и местными органами власти и управления, а также государственными предприятиями и учреждениями за счет собственных заемных средств. Под иностранными инвестициями понимаются вложения, осуществляемые иностранными гражданами, юридическими лицами и государствами и субъектами данной страны. Совместные инвестиции представляет собой комбинацию из двух и более вышеперечисленных форм инвестирования.

5. По региональному признаку выделяют инвестиции внутри страны и за рубежом.

Приведенная классификация инвестиций отражает наиболее существенные их признаки и при необходимости может быть углублена в зависимости от предпринимательских или исследовательских целей.

В.В. Бочаров приводит следующую классификацию форм инвестиций:

1. По объектам вложения денежных средств выделяют реальные и финансовые инвестиции.

Реальные инвестиции (капиталовложения) – авансирование денег в материальные и нематериальные активы (инновации). Капитальные вложения классифицируются:

- по отраслевой структуре (промышленность, транспорт, сельское хозяйство и т. д.);

- воспроизводственной структуре (новое строительство, расширение, реконструкция и расширение действующих предприятий);

- технологической структуре (строительно-монтажные работы, приобретение оборудования, прочие капитальные затраты).

Финансовые инвестиции – вложения средств в ценные бумаги: долевые (акции) и долговые (облигации).

2. По характеру участия в инвестировании – прямые и косвенные инвестиции.

Прямые инвестиции предполагают непосредственное участие инвестора в выборе объекта для вложения денежных средств. Косвенные инвестиции осуществляются через финансовых посредников – коммерческие банки, инвестиционные компании и фонды и др. Последние аккумулируют и размещают собранные средства по своему усмотрению, обеспечивая их эффективное использование.

3. По периоду инвестирования вложения делятся на краткосрочные (на срок до 1 года) и долгосрочные (на срок свыше 1 года). Последние из них служат источником воспроизводства капитала.

4. По форме собственности инвестиции подразделяются на частные, государственные, совместные и иностранные.

Частные инвестиции выражают вложение средств в объекты предпринимательской деятельности юридических лиц негосударственных форм собственности, а также граждан. Государственные инвестиции характеризуют вложение капитала государственных унитарных и муниципальных предприятий, а также средств федерального и регионального бюджетов и внебюджетных фондов.

5. По региональному признаку инвестиции подразделяются на вложения внутри страны и за рубежом.

6. По уровню инвестиционного риска выделяют следующие виды инвестиций:

- безрисковые инвестиции — вложение средств в такие объекты инвестирования, по которым отсутствует реальный риск потери ожидаемого дохода или капитала и практически гарантировано получение реальной прибыли;

- низкорисковые инвестиции — вложение капитала в объекты, риск по которым ниже среднерыночного уровня;

- среднерисковые инвестиции — вложение капитала в объекты, риск по которым соответствует среднерыночному уровню;

- высокорисковые инвестиции — вложение средств в такие объекты, уровень риска по которым обычно выше среднерыночного;

- спекулятивные инвестиции -вложение капитала в наиболее рисковые активы (например, в акции молодых компаний), где ожидается получение максимального дохода.

Как видно, В.В. Бочаров расширил классификацию И.А. Бланка, добавив дополнительный признак классификации – уровень инвестиционного риска.

В научной литературе приводятся и другие классификации инвестиций. Так, В.М. Джуха выделяет следующие признаки классификации инвестиций.

Первым классификационным признаком, выделяемым им, являются формы собственности инвестиций, в рамках которых они осуществляются, и конечные цели инвестирования.

На рисунке 3 приведена классификация инвестиций с точки зрения их направленности и результативности.

Рис. 3. Классификация инвестиций по формам собственности и по конечным целям инвестирования (В.М. Джуха)

Следующим признаком классификации, выделяемым В.М. Джуха, являются сферы рынка, на которых фигурируют инвестиции, и объекты вложения.

Как показано на рисунке 4, в зависимости от объектов вложения и сфер рынка автор выделяет портфельные и реальные инвестиции (капитальные вложения).

При этом под портфельными инвестициями понимается вложение средств в инструменты фондового рынка и иные финансовые активы, такие как страховые полисы, доли в уставных фондах неакционированных предприятий, целевые вклады, объекты залога и т. п. Причем вложение таких средств должно соответствовать, по крайней мере, двум требованиям:

- выгодности (обеспечивать высокий текущий доход или быстрый прирост вложенных средств);

- надежности (ликвидность и защита от инфляции).

Рис. 4. Классификация инвестиций по сферам рынка и объектам вложения (В.М. Джуха)

К реальным, или капиталообразующим, инвестициям относятся все расходы, направленные на строительство, расширение, реконструкцию (модернизацию) и оснащение оборудованием объектов инвестирования, а также расходы на подготовку капитального строительства и прироста оборотных средств, необходимых для нормального функционирования предприятия.

Последним признаком классификации инвестиций В.М. Джуха выделяет обеспечение процесса инвестирования. Данная классификация представлена на рисунках 5 и 6.

Рис. 5. Классификация собственных инвестиций (В.М. Джуха)

Рис. 6. Классификация внешних инвестиций (В.М. Джуха)

Следует отметить, что в отдельную группу автор выделяет иностранные инвестиции, определяя их как особую форму инвестиций. Они могут быть использованы в качестве внешнего источника финансирования и имеют три основные формы:

- прямые;

- портфельные;

- целевые кредиты на уровне предприятий.

В особую группу автор выделяет реальные инвестиции. При этом он классифицирует капитальные вложения в зависимости от следующих признаков:

1) поназначению:

- производственные инвестиции, объектами которых являются производственные фонды;

- непроизводственные инвестиции – воспроизводство основных фондов непроизводственного назначения (объекты социально-культурного назначения и т. п.);

2) по направлению использования:

- новое строительство;

- реконструкция;

- техническое перевооружение;

- расширение действующих предприятий;

3) по источникам финансирования:

- централизованные, осуществляемые за счет средств государства и целевых фондов отраслевых министерств и ведомств;

- децентрализованные (собственные и заемные) – создаются на уровне предприятий за счет амортизационных отчислений, фонда развития производства, арендных платежей и кредитов банков;

4) по структуре состоящих элементов:

- строительные;

- буровые;

- монтажные работы;

- оборудование;

- инструмент и инвентарь;

- прочие капитальные вложения.

Классификация, данная В.М. Джуха, наиболее полная, так как включает практически все классификационные признаки. Исключение составляет классификация инвестиций по уровню инвестиционного риска.

Все ранее приведенные классификации инвестиций необходимо дополнить классификацией инвестиций на уровне предприятия, приведенной на рисунке 7.

Рис. 7 Классификация инвестиций на уровне предприятия

Согласно рисунку 7 с точки зрения предприятия и в зависимости от объектов инвестирования инвестиции можно разделить на две группы: реальные и финансовые. При этом реальные инвестиции выражают вложения капитала в материальные активы, а финансовые – в нематериальные.

В свою очередь, реальные инвестиции представлены двумя формами:

1) инвестициями на развитие производства, представленными затратами:

- на реконструкцию и техническое перевооружение;

- на расширение производства;

- на выпуск новой продукции;

- на модернизацию продукции и освоение новых ресурсов.

2) инвестициями на развитие непроизводственной сферы, включающими следующие виды затрат:

- на жилищное строительство;

- на сооружение спортивных и оздоровительных объектов;

- на улучшение условий труда и повышение уровня технической безопасности.

Финансовые же инвестиции или, как их еще называют, портфельные инвестиции, можно разделить на приобретение ценных бумаг и вклады в активы других предприятий. Инвестиции на приобретение ценных бумаг представляют собой вложения капитала в акции и облигации других коммерческих организаций, а также финансирование других видов ценных бумаг, имеющее целью извлечение определенных выгод. Вклады в активы других предприятий – это вложения в активы предприятий-производителей, вложения в активы кредитно-финансовых учреждений, а также вложения в активы других коммерческих организаций.

Рис. 8. Классификация инвестиций: общий комплексный подход по группировкам на признаки

Анализ вышеприведенных классификаций инвестиций позволил сформировать классификацию инвестиций, представленную на рисунке 8, согласно которой целесообразно выделить восемь основных признаков классификации:

1) форма собственности инвестиционных ресурсов;

2) уровень инвестиционного риска;

3) характер участия в инвестиционном процессе;

4) период инвестирования;

5) региональный признак;

6) объекты вложения и использования на уровне предприятия;

7) источники финансирования;

8) экономические цели.

Данная классификация, приведенная на рис. 8, наиболее полно отражает все формы инвестиционной деятельности, осуществляемые отдельными экономическими единицами.