Как провести инвентаризацию

Информация обновлена: Среда 9 ноября 2016 г.

Инвентаризация основных средств

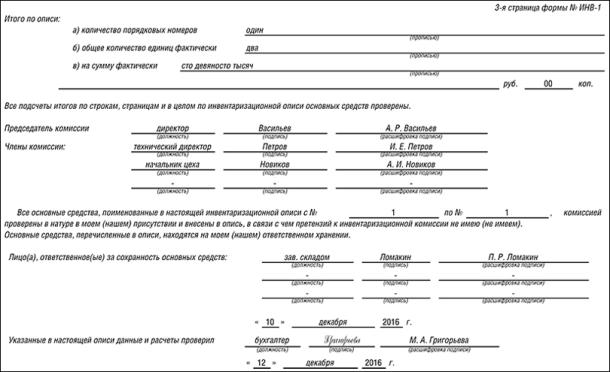

При инвентаризации основных средств комиссия записывает в опись (форма № ИНВ-1) их полное наименование, инвентарные номера и основные технические показатели. По арендованным или полученным на ответственное хранение основным средствам оформляют отдельную опись. В данной описи (акте) нужно сделать ссылку на договор аренды и (или) акт приема-передачи основного средства. Обратите внимание, что проводить инвентаризацию переданного в аренду имущества должен как арендодатель (основного средства, числящегося на его балансе), так и арендатор (имущества, не принадлежащего ему, но числящегося в бухгалтерском учете на забалансовом счете).

Также отдельные описи составляют по основным средствам производственного и непроизводственного назначения.

Если комиссия обнаружит объект основных средств, который не учтен в бухгалтерских документах, то в описи делается запись о его наименовании, технических характеристиках и материалах, из которых он изготовлен. Такое основное средство оценивают по рыночной цене.

Опись может быть оформлена так:

посмотреть заполненный образец

посмотреть заполненный образец

посмотреть заполненный образец

Инвентаризация материально-производственных запасов

Данные о товарах, материалах, полуфабрикатах и готовой продукции отражают в описи по форме № ИНВ-3. Там указывают их виды, группы, артикулы и сорта. Все ценности в присутствии членов комиссии пересчитываются, перемериваются, перевешиваются.

Опись составляют в двух экземплярах:

· один экземпляр передают в бухгалтерию для составления сличительной ведомости;

· второй экземпляр остается у лица, ответственного за сохранность ценностей.

В графе «Товарно-материальные ценности» описи (столбец «Код (номенклатурный номер)») указывают номенклатурный номер товарно-материальных ценностей. Чтобы заполнить эту графу, вы можете воспользоваться Общероссийским классификатором видов экономической деятельности, продукции и услуг (ОК 004–93) или разработать собственные кодировки. Документ утрачивает силу с 1 января 2017 года в связи с изданием Приказа Росстандарта от 31 января 2014 г. № 14-ст, которым вводится новый классификатор (ОКПД2) ОК 029-2014.

К ценностям, которые содержат драгоценные металлы или камни, должен быть приложен специальный паспорт. Его номер указывают в графе «Номер» (графа «Паспорт»).

Обратите внимание: по отгруженным товарам, которые не находятся на складе фирмы, оформляют отдельную опись. Сделайте в ней записи о покупателе, наименовании товаров, их стоимости и дате отгрузки.

Вот образец описи:

посмотреть заполненный образец

посмотреть заполненный образец

посмотреть заполненный образец

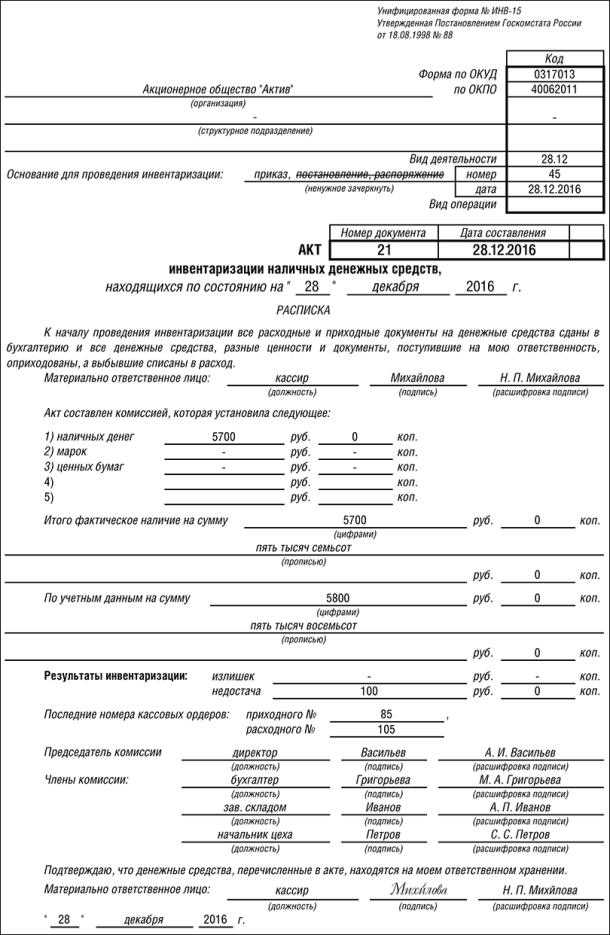

Инвентаризация наличных денег и денежных документов

В процессе инвентаризации комиссия пересчитывает деньги в кассе и сверяет полученную сумму с данными кассовой книги. Кроме денег комиссия должна проверить сохранность денежных документов, ценных бумаг, почтовых марок, путевок в дома отдыха и санатории, авиабилетов, топливных талонов на приобретение ГСМ с указанием денежной суммы, на которую можно получить топливо, и т. д.

Для акта инвентаризации предусмотрен типовой бланк по форме № ИНВ-15. В акте комиссия указывает, сколько наличных денег, ценностей и других документов (марок, чеков, чековых книжек, путевок, авиабилетов, ценных бумаг) находилось в кассе в момент проведения ревизии.

Главный бухгалтер фирмы должен указать в акте стоимость ценностей в кассе по данным бухгалтерского учета. Оборотную сторону акта заполняют, если во время ревизии комиссия обнаружила недостачу или излишки ценностей. Строку «Объяснение причин излишков и недостач» заполняет работник, ответственный за сохранность ценностей (кассир).

Если была выявлена недостача, руководитель может принять одно из решений:

· удержать сумму недостачи с материально ответственного лица;

· списать недостачу за счет средств организации (если в недостаче нет вины кассира или если руководитель отказался от взыскания недостачи с кассира).

Решение руководителя фиксируют на оборотной стороне акта.

Вот образец акта:

посмотреть заполненный образец

Инвентаризация расчетов

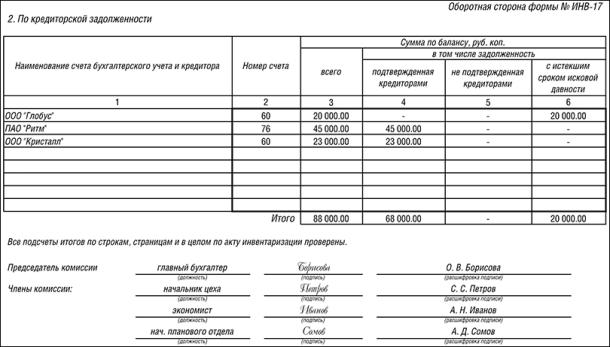

Результаты инвентаризации по счетам расчетов отражают в едином акте по форме № ИНВ-17 и специальной справке (приложение к форме № ИНВ-17). Инвентаризация проводится комиссией на основании договоров, платежных документов, актов сверки расчетов, налоговых деклараций, авансовых отчетов и т. д.

Обратите внимание: организация вправе самостоятельно принять решение о том, использовать ли в целях проверки обоснованности данных учета акт сверки расчетов. Акт сверки носит вспомогательный характер и призван помочь в выявлении ошибок в расчетах с контрагентами. Подписание акта сверки сторонами означает подтверждение наличия задолженности или исполнение сторонами своих обязательств и отсутствие каких-либо претензий друг к другу. При этом акт сверки не является гарантией или обеспечением обязательства погашения задолженности.При их использовании организация должна отразитьв учетной политике порядок оформления и документооборот указанных актов сверки расчетов.

Комиссия должна определить сроки возникновения дебиторской и кредиторской задолженности и возможность ее погашения.

В акте должны быть указаны:

· счета бухгалтерского учета, на которых числится задолженность;

· суммы задолженности, согласованные и не согласованные с дебиторами (кредиторами);

· суммы задолженности, по которым истек срок исковой давности.

Срок исковой давности составляет три года с момента возникновения задолженности.

Если при инвентаризации выявлена задолженность с истекшим сроком исковой давности, то она списывается с баланса фирмы по приказу руководителя.

К акту прикладывают справку. В справке отражают: реквизиты каждого дебитора или кредитора организации, причину и дату возникновения задолженности, сумму задолженности.

Обратите внимание: инвентаризация обязательств должна проводиться по состоянию на 31 декабря включительно (письмо Минфина России от 9 января 2013 г. № 07-02-18/01).

Вот образец акта и справки:

посмотреть заполненный образец

посмотреть заполненный образец

посмотреть заполненный образец

Как оформить результаты инвентаризации

Информация обновлена: Среда 9 ноября 2016 г.

После инвентаризации оформленные описи и акты передают в бухгалтерию фирмы.

Если по ним есть расхождения между фактическими остатками материальных ценностей с остатками по данным бухгалтерского учета, то суммы отклонений заносятся в сличительные ведомости.

Для этих ведомостей предусмотрены типовые формы. По каждому виду ценностей форма своя. Например, в форме № ИНВ-18 указывают результаты инвентаризации основных средств, форме № ИНВ-19 – товарно-материальных ценностей и т. д.

В этих документах отражают суммы недостач или излишков.

Обратите внимание: в некоторых случаях допускается покрытие недостач излишками аналогичных материальных ценностей (пересортица).

Правила ведения бухгалтерского учета разрешают проводить взаимозачет излишков и недостач, выявленных в результате пересортицы. А можно ли проводить такой взаимный зачет в налоговом учете?

В налоговом кодексе прямо не предусмотрено право проводить взаимозачет излишков и недостач, образовавшихся в результате пересортицы. Но в 2014 году представители арбитражного суда указали, что пересортица не является недостачей товарно-материальных ценностей, следовательно, при ее наличии можно не руководствоваться подпунктом 5 пункта 2 статьи 265 Налогового кодекса. Пересортица не свидетельствует о наличии излишков и недостач, а говорит лишь о том, что учет товаров в компании велся ненадлежащим образом. Следовательно, в таком случае, правомерно проводить взаимозачет в отношении излишков и недостач, образовавшихся в результате пересортицы (постановление ФАС Уральского округа от 2 апреля 2014 г. № Ф09-822/14).

В мае 2016 года Минфин выпустил письмо от 23 мая 2016 г. № 03-03-06/1/29309, в котором указано, что нельзя проводить взаимозачет излишков и недостач. В документе разъясняется, что стоимость излишков материально-производственных запасов, которые выявлены в процесс инвентаризации, признается внереализационным доходом на основании пункта 20 статьи 250 НК РФ. В свою очередь недостачи можно отнести к внереализационным в случае отсутствия виновных лиц (подп. 5 п. 2 ст. 265 НК РФ). При этом факт отсутствия виновных лиц должен быть документально подтвержден уполномоченным органом государственной власти. Подтверждающим документом будет являться копия постановления следователя органов внутренних дел РФ о приостановлении следственных действий в связи с отсутствием виновных лиц или неустановлением лиц, подлежащих привлечению к ответственности (письмо Минфина от 27 августа 2010 г. № 03-03-06/4/81).

Материально ответственные лица должны представить комиссии объяснения о допущенной пересортице. В сличительной ведомости отражается зачет, то есть указывается сумма недостач, покрытая излишками.

Пример

При инвентаризации на фирме, торгующей автомобильными запчастями, обнаружено: недостача 20 штук автомобильных дисков «Марс» по цене 1200 руб. за штуку; излишек 20 штук дисков «Пилот» по цене 1200 руб. за штуку.

В данном случае возникла пересортица, поэтому сумму недостачи можно зачесть излишками.

Сличительная ведомость может быть заполнена так:

посмотреть заполненный образец

посмотреть заполненный образец

Обратите внимание: на ценности, которые вашей фирме не принадлежат, составляют отдельные сличительные ведомости.

На основании данных ведомостей бухгалтер должен внести исправительные записи в бухгалтерский учет. Излишки приходуют, недостачи взыскивают с материально ответственных лиц или списывают.

Внесение исправлений

г.

В ходе инвентаризации могут быть выявлены излишки и недостачи материально-производственных запасов, основных средств, нематериальных активов, финансовых вложений. Помимо этого может выясниться, что те или иные факты хозяйственной деятельности были отражены в учете неверно. В этой ситуации бухгалтеру придется внести исправления в учет.

Исправляя ошибки по результатам инвентаризации, нужно соблюдать два правила.

Во-первых, инвентаризация должна быть закончена до утверждения годовой отчетности акционерами (участниками) и сдачи ее в налоговую инспекцию. Во-вторых, записи по исправлению ошибок учитывают в том отчетном периоде, к которому относится дата, на которую проводилась инвентаризация (п. 4 ст. 11 Федерального закона «О бухгалтерском учете»).

Обратите внимание: изменения в утвержденную и сданную бухгалтерскую отчетность вносить нельзя. В такой ситуации все ошибки исправляют в текущем году.

Как оприходовать неучтенные излишки

Информация обновлена: Среда 9 ноября 2016 г.

Выявленные излишки тех или иных ценностей (основных средств, материалов, товаров и т. д.) приходуют и отражают на соответствующих счетах бухгалтерского учета (счета 01, 10, 41 и т.д.).

Такое имущество учитывают по рыночной цене на дату проведения инвентаризации.

Для этого сделайте проводки:

ДЕБЕТ 01 (04) КРЕДИТ 91-1

– оприходовано основное средство (нематериальный актив), выявленное в процессе инвентаризации (по рыночной стоимости);

ДЕБЕТ 10 (41) КРЕДИТ 91-1

– оприходованы излишки материалов (товаров) по рыночным ценам;

ДЕБЕТ 50 КРЕДИТ 91-1

– оприходована денежная наличность, выявленная в результате инвентаризации.

Как списать недостающее имущество

Информация обновлена: Среда 9 ноября 2016 г.

Стоимость недостающего имущества прежде всего списывают на счет 94 «Недостачи и потери от порчи ценностей». Для этого в учете делают записи:

· при недостаче основных средств:

ДЕБЕТ 02 КРЕДИТ 01

– списана амортизация по недостающим основным средствам;

ДЕБЕТ 94 КРЕДИТ 01

– списана остаточная стоимость недостающих основных средств;

· при недостаче нематериальных активов:

ДЕБЕТ 05 КРЕДИТ 04

– списана амортизация по нематериальным активам;

ДЕБЕТ 94 КРЕДИТ 04

– списана остаточная стоимость нематериального актива;

· при недостаче материальных ценностей:

ДЕБЕТ 94 КРЕДИТ 10 (07, 08, 41)

– отражена недостача материалов (оборудования, вложений во внеоборотные активы, товаров);

· при недостаче денег в кассе:

ДЕБЕТ 94 КРЕДИТ 50

– отражена недостача денег в кассе.

Недостачу ценностей в пределах норм естественной убыли спишите на счета по учету расходов. Сделать это нужно по приказу руководителя фирмы.

Недостачу сверх норм спишите на тех лиц, которые в ней виновны.

Если виновники не установлены или суд отказал во взыскании с них убытков, то сумму недостачи включают в состав прочих расходов.

Списание недостач отразите проводками:

ДЕБЕТ 20 (44) КРЕДИТ 94

– списана недостача в пределах норм естественной убыли;

ДЕБЕТ 73 КРЕДИТ 94

– списана недостача сверх норм естественной убыли на виновных лиц;

ДЕБЕТ 91-2 КРЕДИТ 94

– списана недостача сверх норм естественной убыли при отсутствии виновников (или если во взыскании с них недостачи отказано судом).