1.1 Оборотные средства предприятия

Оборотные средства предприятия представляют собой стоимостную оценку оборотных производственных фондов и фондов обращения. Оборотные средства одновременно функционируют как в сфере производства, так и в сфере обращения, обеспечивая непрерывность процесса производства и реализации продукции.

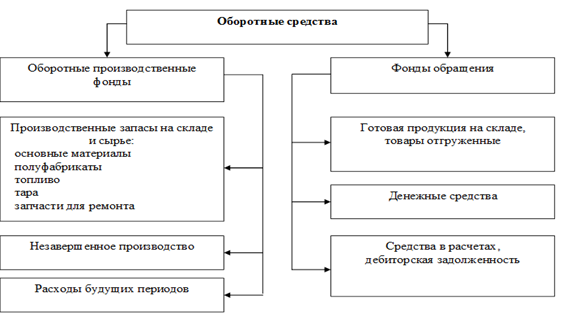

Состав оборотных средствэто - совокупность элементов, образующих оборотные средства. Оборотные средства по характеру и составу участия в производственном процессе длятся на две составляющие: оборотные производственные фонды и фондыобращения. Деление оборотных средств на оборотные производственные фонды и фонды обращения определяется особенностями их распределения и использования в сферах производства продукции и ее реализации.

Оборотные производственные фонды - это часть средств производства, которые целиком потребляются в каждом цикле производства, полностью переносят свою стоимость на производимую продукцию и целиком возмещаются после каждого производственного цикла.

Они классифицируются по следующим элементам:

- Производственные запасы: сырье, основные и вспомогательные материалы, покупные полуфабрикаты и комплектующие изделия, топливо, тара, запасные части для ремонта оборудования, малоценные и быстроизнашивающиеся предметы; К категории малоценных и быстроизнашивающихся предметов относят: предметы, служащие менее одного года и стоимостью на дату приобретения не более 100-кратного (для бюджетных учреждений - 50-кратного) установленного законодательством Российской Федерации минимального размера месячной оплаты труда за единицу; специальные инструменты и специальные приспособления, сменное оборудование независимо от их стоимости; специальная одежда, специальная обувь независимо от их стоимости и срока службы и др.

|

|

- незавершенное производство и полуфабрикаты собственного производства (продукция, не законченная производством и подлежащая дальнейшей обработке)

- расходы будущих периодов - затраты на освоение новой продукции, плата за подписные издания, оплата за аренду на несколько месяцев вперед и другое. Эти расходы списываются на себестоимость продукции в будущих периодах; оборотный средство предприятие

- фонды обращения - объединение средств, функционирующих в сфере обращения: продукция готовая к реализации и находящаяся на складах предприятия; продукция отгруженная, но еще не оплаченная покупателем; денежные средства в кассе предприятия и на счетах в банке, а так же средства, находящиеся в незаконченных расчетах.

1.2 Кругооборот денежных средств

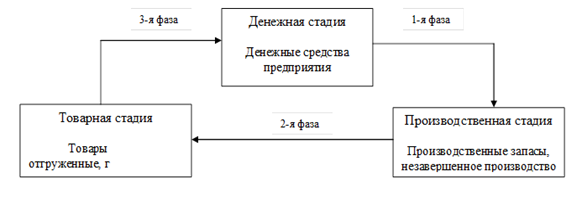

Оборотные средства постоянно совершают кругооборот, в процессе которого проходят три стадии: снабжение, производство и сбыт. На стадии снабжения предприятие на денежные средства приобретает необходимые производственные запасы. На стадии производство производственные запасы вступают в производство и, пройдя форму незавершенного производства и полуфабрикатов, превращаются в готовую продукцию. На стадии сбыта происходит реализация готовой продукции, и оборотные средства принимают денежную форму.

Оборотные средства представляют собой наиболее подвижную часть активов. В каждом кругообороте оборотные средства проходят три стадии: денежную, производственную и товарную.

|

|

- На первой стадии денежные средства предприятий используются для приобретения сырья, материалов, топлива, тары, покупных полуфабрикатов, комплектующих изделий и т.п., необходимых для осуществления производственной деятельности.

- На второй стадии производственные запасы превращаются в незавершенное производство и готовую продукцию.

- На третьей стадии происходит процесс реализации продукции и получения денежных средств.

Рисунок 1 - Схема кругооборота оборотных средств

Для обеспечения бесперебойного процесса производства наряду с основными производственными фондами необходимы предметы труда, материальные ресурсы. Предметы труда вместе со средствами труда участвуют в создании продукта труда, его потребительной стоимости и образовании стоимости. Оборот вещественных элементов оборотных производственных фондов (предметов труда) органически связан с процессом труда и основными производственными фондами.

Рисунок 2 - Состав и размещение оборотных средств

1.3 Экономия элементов на оборотный фондах предприятия

В условиях перехода к рыночной экономике одной из важнейших задач каждого предприятия становится экономия материальных ресурсов, так как именно материальные затраты составляют большую часть издержек производства, от которых непосредственно зависит величина прибыли. А прибыль в условиях рыночной экономики - основной источник жизнеобеспечения предприятия. Различают источники и пути экономии материальных ресурсов.

|

|

Источники экономии показывают, за счет чего может быть достигнута экономия, пути (или направления) экономии - каким образом, при помощи каких мероприятий может быть достигнута экономия. На каждом предприятии имеются резервы экономии материшь-1 ных ресурсов. Под резервами следует понимать возникающие или возникшие, но еще не использованные (полностью или частично) возможности улучшения использования материальных ресурсов.

С точки зрения сферы возникновения и использования резервов экономии материальных ресурсов они могут быть подразделены на три группы: народно-хозяйственные; общепромышленно-межотраслевые; внутрипроизводственные (цеховые, заводские, отраслевые). К народно-хозяйственным относятся резервы, которые имеют важное значение для народного хозяйства и всех его отраслей, так как обеспечивают: установление прогрессивных народно-хозяйственных пропорций в отраслевой структуре промышленности; (в целях ускоренного развития прогрессивных отраслей), в добыче: и производстве экономичных, искусственных и синтетических видов сырья и материалов; совершенствование структуры топливно-энергетического комплекса; совершенствование всего хозяйственного механизма в условиях рыночных отношений.

Общепромьинленно-межотраслевые резервы - это такие резервы, мобилизация которых зависит от установления рациональных производственно-экономических связей между ведущими отраслями промышленности (черная металлургия, машиностроение, химическая промышленность). Эти резервы обусловлены особенностями развития отдельных отраслей промышленности и экономических районов. Важнейшие из них имеют народно-хозяйственное значение. Вместе с тем масштабы их практической мобилизации более ограничены и распространяются большей частью на взаимосвязанные отрасли промышленности или крупные промышленные или производственно-территориальные комплексы.

К общепромышленно-межотраслевым резервам относятся: внедрение новых эффективных способов и систем разработки месторождений полезных ископаемых, прогрессивных технологических процессов их добычи, обогащения и переработки в целях повышения степени извлечения полезных ископаемых из недр, обеспечение более полной и комплексной переработки минерального сырья; развитие специализации, кооперирования и комбинирования в промышленности; создание и развитие предприятий различных форм собственности; повышение качества исходного сырья и конструкционных материалов в отраслях-производителях в целях выполнения задач по экономии материальных ресурсов в народном хозяйстве и в отраслях-потребителях; ускоренное развитие производства наиболее эффективных видов сырья и материалов. К внутрипроизводственным резервам относятся возможности улучшения использования материальных ресурсов, непосредственно связанные с совершенствованием технологии и организации процессов производства, освоением более совершенных типов и моделей изделий, повышением качества продукции в конкретных отраслях и под отраслях промышленности.

2 УЛУЧШЕНИЕ ОБОРОТНЫХ СРЕДСТВ НА ПРЕДПРИЯТИИ

2.1 Пути улучшения оборотных средств на предприятии

Эффективность использования оборотных средств обусловлена многочисленными внешними и внутренними факторами.

Независимо от интересов и стратегии функционирования предприятия существенны следующие внешние факторы: общая экономическая ситуация, особенности налогового законодательства, финансово-кредитной и научно-технической политики и др.

Наиболее значительные резервы повышения эффективности использования оборотных средств имеются на самом предприятии. Предприятие может использовать прежде всего внутренние резервы рационализации движения оборотных средств. С учетом структуры оборотных средств наиболее существенные резервы -в системе эффективной организации производственных запасов.

К основным путям сокращения производственных запасов относятся: рациональное их использование; ликвидация сверхнормативных запасов материалов; вовлечение в хозяйственный оборот сверхнормативных и излишних запасов; совершенствование системы материально-технического обеспечения производства, в том числе путем укрепления договорной дисциплины и установления четких договорных условий поставок, обеспечение их выполнения; совершенствование нормирования; расширение и рационализация прямых хозяйственных связей; оптимальный выбор поставщиков; эффективная работа транспортной системы и др. Наиболее существенные результаты дает улучшение организации складского хозяйства.

Решение проблемы улучшения использования оборотных средств обусловлено экономным и рациональным использованием материальных ресурсов и базируется на реализации государственной ресурсосберегающей политики. Государство через целенаправленную научно-техническую, структурную, налоговую, финансово-кредитную и иную политику должно воздействовать на все субъекты хозяйствования при реализации ресурсосберегающей стратегии. Последняя многоаспектна и включает направления снижения материалоемкости продукции, что позволяет прежде всего сокращать затраты на выпуск продукции, повышать конкурентоспособность, значительно увеличивать прибыль, накапливать собственные финансовые средства, достаточные для расширенного воспроизводства, внедрения инноваций, увеличивать выпуск продукции из одного и того же количества материальных ресурсов, уменьшать нормативную величину оборотных средств, необходимых предприятию для нормального функционирования, улучшать финансовое состояние предприятия и снижать риск его банкротства.

Возможны различные направления повышения эффективности использования материальных ресурсов на предприятии:

- комплексное использование сырья, материалов и топливно-энергетических ресурсов;

- качественная подготовка сырья и материалов к производству, внедрение эффективных их заменителей;

- совершенствование нормативной базы;

- внедрение прогрессивных, прежде всего малоотходных и безотходных, технологий производства;

- строгое соблюдение технологических процессов и поддержание технического парка предприятия в рабочем состоянии;

- улучшение качества продукции;

- использование отходов производства в качестве вторичного сырья;

- управление оборотными средствами на предприятии с цепью их минимизации и др.

И наконец, ускорение оборачиваемости оборотных средств в сфере обращения достигается путем минимизации периода нахождения готовой продукции на складах предприятия и периода ее оплаты потребителем. Важнейшие предпосылки ускорения оборачиваемости оборотных средств – соблюдение договорной и платёжной дисциплины, эффективная маркетинговая стратегия предприятия, применение прогрессивных форм расчётов, своевременное оформление документации и ускорение ее движения.

Ускорение оборачиваемости оборотных средств позволяет высвободить значительные суммы, благодаря чему можно увеличить объём производства без дополнительного финансирования, а высвобождающиеся средства использовать в соответствии с потребностями предприятия.

В сфере обращения оборотные средства не участвуют в создании нового продукта, а лишь обеспечивают его доведение до потребителя. Излишнее отвлечение средств в сферу обращения - отрицательное явление. Важнейшими предпосылками сокращения вложений оборотных средств в сферу обращения являются рациональная организация сбыта готовой продукции, применение прогрессивных форм расчетов, своевременное оформление документации и ускорение ее движения, соблюдение договорной и платежной дисциплины.

Ускорение оборота оборотных средств позволяет высвободить значительные суммы и таким образом увеличить объем производства без дополнительных финансовых ресурсов, а высвобождающиеся средства использовать в соответствии с потребностями предприятия.

В противоположность традиционным методам управления, в соответствии с которыми центральное звено планирования производства выдает производственные задания всем отделам и подразделениям, при методе «Точно в срок» централизованное планирование касается только последнего звена логистической цепи, т. е. склада готовой продукции. Все другие производственные и снабженческие единицы получают распоряжения непосредственно от очередного, находящегося ближе к концу звена логистической цепи. К примеру, склад готовых изделий дал заявку на определенное число изделий в цех, цех отдает распоряжение об изготовлении полуфабрикатов цехам обработки и отделу кооперирования и т. д.

Это означает, что производственное задание всегда выдается подразделению, использующему или обрабатывающему данное сырье. Тем самым материалопоток от «источника» к «потребителю» предваряется потоком информации в обратном направлении, т.е. производству «Точно в срок» предшествует информация «Точно в срок».

Метод «Точно в срок» оказался настолько эффективными, что все крупные организации в настоящее время в той или иной степени используют элементы этого подхода. Традиционный подход к организации работы предполагает, что запасы - это важный элемент всей системы, гарантирующий отсутствие сбоев при выполнении операций. MRP сокращает объем запасов, используя основной график таким образом, чтобы обеспечить более близкое соответствие между поставками материалов и спросом на них, при этом некоторый страховой запас все же существует на случай непредвиденных проблем. Очевидно, что чем выше будет обеспечена степень соответствия между поставками и спросом, тем меньший запас потребуется. Если удастся в полной мере устранить несоответствие между поставками и спросом, нам вообще не нужны будут запасы. На этом основана работа «Точно в срок»

Рисунок 3 Резервы повышения оборотных средств

2.2 Нормирование оборотных средств

Определение потребности предприятия в собственных оборотных средствах осуществляется в процессе нормирования. Нормирование оборотных средств заключается в определении сумм оборотных средств, необходимых для образования постоянных минимальных и в то же время достаточных запасов материальных ценностей, неснижаемых остатков незавершенного производства и других оборотных средств.

В связи с особенностями формирования, планирования, назначения и использования оборотных средств принято разграничивать их на нормируемые и ненормируемые.

К нормируемым оборотным средствам относятся, как правило, все оборотные производственные фонды, а также часть фондов обращения, которая находится в виде остатков готовой продукции на складе предприятия.

К ненормируемым оборотным средствам относятся остальные элементы фондов обращения, т.е. отправленная потребителям, но не оплаченная продукция и все виды денежных средств и расчетов. Отсутствие норм не означает, что размеры этих элементов оборотных средств могут изменяться произвольно и беспредельно и что за ними отсутствует контроль.

В процессе нормирования оборотных средств определяют норму и норматив оборотных средств.

Нормы оборотных средств характеризуют минимальные запасы товарно-материальных ценностей на предприятии рассчитываются в днях запаса, нормах запаса деталей, рублях на расчетную единицу и т.д.

Норматив оборотных средств – произведение нормы оборотных средств на тот показатель, норма которого определена. Рассчитывается в рублях. Норматив оборотных средств устанавливает их минимальную расчетную сумму, постоянно необходимую предприятию для работы. Фактические запасы сырья, денежных средств и т.д. могут быть выше или ниже норматива либо соответствовать ему. Это один из наиболее изменчивых показателей текущей финансовой деятельности. Незаполнение норматива оборотных средств может привести к сокращению производства, невыполнению производственной программы из-за перебоев в производстве и реализации продукции.

2.3 Методы нормирования оборотных средств

Применяются следующие методы нормирования оборотных средств:

-прямого счета;

-аналитический;

-коэффициентный.

Метод прямого счета заключается в том, что сначала определяется величина авансируемых оборотных средств в каждый элемент, затем их суммированием определяется общая сумма нормативов, что является довольно трудоемким, но позволяет сделать наиболее точные расчеты частных и совокупных нормативов.

Аналитический метод применяется, когда в планируемом периоде не предусмотрено существенных изменений в условиях работы предприятия по

сравнению с предшествующим. Расчет норматива осуществляется укрупнено, при этом учитывается соотношение между темпами роста объема производства и размера нормируемых оборотных средств в предшествующем периоде.

При коэффициентном методе новый норматив определяется на базе старого путем внесения в него изменений с учетом производства, снабжения, реализации продукции, товаров.

Например, норматив оборотных средств, авансируемых в сырье, основные материалы, и покупные полуфабрикаты, определяется по формуле 1:

(1)

Н = Р*Д

где Н– норматив оборотных средств в запасах сырья, основных материалов и покупных полуфабрикатов;

Р– среднесуточный расход сырья, материалов, покупных полуфабрикатов;

Д– норма запаса в днях.

Общий норматив оборотных средств (Нобщ) состоит из суммы частных нормативов и находится по формуле 2:

(2)

Нобщ = Нп.з. + Нн.п. + Нг.п. + Нб.р.

где Нп.з. - норматив производственных запасов;

Нн.п. - норматив незавершенного производства;

Нг.п. - норматив готовой продукции;

Нб.р. - норматив расходов будущих периодов.

Норматив производственных запасов (Нп.з.) складывается из норматива текущего запаса, подготовительного и страхового и может быть определен по формуле 3:

(3)

Нп.з. = Мсут *(Nт.з. + Nп.з. + Nстр.);

где Мсут - среднесуточное потребление материалов, кг.;

Nт.з. - норма текущего запаса в днях;

Nп.з. - норма подготовительного запаса в днях;

Nстр. - норма страхового запаса в днях.

Величина норматива незавершенного производства (Нн.п.) может быть определена по формуле:

(4)

Нн.п. = Псут * Тц * К н.з.;

где Псут - плановой объем выпуска продукции по производственной себестоимости, р.; Тц - длительность производственного цикла, дн.; Кн.з. - коэффициент нарастания затрат.

На предприятиях с равномерным выпуском продукции коэффициент нарастания затрат (Кн.з.) можно определить следующим образом:

(5)

К н.з. = (а + 0,5 * b) / (а + 0,5*b);

где а - затраты, производимые единовременно в начале процесса производства, р.; b - последующие затраты до окончания производства готовой продукции, р.; 0,5 - коэффициент, характеризующий равномерность нарастания затрат.

Таким образом, норматив оборотных средств в незавершенном производстве зависит от суточного объема производимой продукции, длительности производственного цикла и коэффициента нарастания затрат. Он характеризует степень готовности изделия и определяется отношением себестоимости незавершенного производства к себестоимости готовой продукции.

Норматив готовой продукции (Нг.п.) можно определить по формуле 6:

(6)

Нг.п. = Псут *(Тф.п. + То.д.);

где Псут. - суточный выпуск готовой продукции по производственной себестоимости, р.; Тф.п. - время, необходимое для формирования партии для отправки готовой продукции потребителю, ч.; То.д. - время, необходимое для оформления документов для отправки груза потребителю, ч.

Нормирование оборотных средств по элементу «Производственные запасы».

Норма производственных запасов состоит из:

1) норма транспортного запаса - это время грузооборота за вычетом времени документооборота.

По договору поставки сырья данного вида 2 раза в месяц с интервалом в 14 дней, т.е. время грузооборота 14 дней, а время документооборота (затраты времени на оформление расчетных документов, их обработка в банке) 5 дней. Тогда норма транспортного запаса составляет 9 дней (14 - 5 = 9).

2) норма запаса на приемку, складирование и т.д. - определяется по данным хронометража.

Хронометраж показал, что на приемку и складирование производственных запасов требуется 2 дня.

3) норма текущего запаса; определяется как 50% от времени грузооборота.

В нашем случае норма текущего запаса будет составлять 50% от 14 дней, т.е. 7 дней.

4)норма страхового запаса; определяется как 0 - 100% от нормы текущего запаса; зависит от места расположения поставщика.

Например, поставщик имеет удаленное месторасположение, тогда возьмем норму страхового запаса как 100% от нормы текущего запаса, т.е. норма текущего запаса составит 7 дней.

Таким образом, норма оборотных средств по элементу «Производственные запасы» составит 25 дней (9 + 2 + 7 + 7 = 25).

На основе норм оборотных средств, вычисленных по всем составляющим элементам, определяется норматив (денежное выражение нормы).

Допустим, что суточная потребность предприятия в сырье составляет 350 кг, цена 1 кг материала 50 рублей. Таким образом, норматив оборотных средств по элементу «Производственные запасы» составит 437500 рублей (50* 350 * 25 = 437500).

Из этого можно сделать вывод, что нормирование оборотных средств решает две задачи.

Первая - постоянно поддерживать необходимое соответствие между размером оборотных средств предприятия и потребностью в средствах для обеспечения минимально необходимых запасов материальных ценностей. Это значит, что для каждого предприятия необходимо установить норматив, использование которого позволяло бы предприятию при нормальной хозяйственной деятельности не использовать финансовых затруднений для обеспечения процесса воспроизводства.

И вторая - на основе нормирования управлять размерами запасов. Нормирование призвано стимулировать улучшение хозяйственной деятельности, изыскание дополнительных резервов и формирование разумного сочетания методов снабжения.

3 ПУТИ УЛУЧШЕНИЯ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ ООО «ЭНГРИ-ТОЙС»

3.1 Краткое описание предприятия ООО «ЭНГРИ-ТОЙС»

ООО «ЭНГРИ-ТОЙС» осуществляет деятельность по изготовлению итальянских блюд (пицца, панини, лазанья, тирамису). Цель компании - получение чистой прибыли и увеличение объема продаж. Так же, немаловажной задачей является удовлетворение потребности потребителей в качественной итальянской кухне. Возможными основными источниками финансирования проекта являются учредительский капитал, банковские кредиты и займы у других предприятий.

3.2 Нормирование оборотных средств ООО «ЭНГРИ-ТОЙС»

Бюджет рекламы:

- реклама на телевидении 10 выходов/день. Цена 2000 рублей за день;

- журнал 450 рублей месяц;

- вывеска на баннере 5500 рублей месяц.

Помещением для изготовления продукции служит арендованная студия: Высота потолков не менее 3-х метров, панели в потолках облицовывают светло-синей керамической плиткой, хорошо подвергающейся санитарной обработке. Для покрытия полов используется темный паркет. Важно, чтобы помещения всегда были равномерно освещены, а температура воздуха не превышала 18°С в заготовочных помещениях. Присутствует также мощная приточно-вытяжная вентиляция. Кухня предназначена для приготовления самих блюд и закусок.

Таблица 1 - Затраты на покупки оборудований в главный офис

| Название Оборудования | Требуемое кол-во | Цена за ед.ч руб. | Всего затрат на приобретение |

| Касса | |||

| Компьютер | |||

| Сканеры | |||

| Принтеры | |||

| Офисные принадлежности | |||

| Всего: |

Таблица 2 - Затраты на приобретение производственного оборудования

| Название оборудования | Требуемое кол-во | Цена за ед.ч. руб. | Всего затрат на приобретение |

| Морозильник | |||

| Холодильник | |||

| Духовка | |||

| Плита | |||

| Микроволновка | |||

| Кофе-машина | |||

| Блендер | |||

| Кухонная утварь | |||

| Всего: |

Таблица 3 - Потребность в продуктах и расходы на них за месяц

| Вид продукта | Кол-во | Расходы |

| Какао | 10 кг | |

| Сыр | 50 кг | |

| Колбаса | 40 кг | |

| Мраморная говядина | 60 кг | |

| Говядина | 55 кг | |

| Свинина | 45 кг | |

| Курица | 50 кг | |

| Мука | 40 кг | |

| Яица | 23 кг | |

| Молоко | 37 кг | |

| Слоеное тесто | 12 кг | |

| Вода | 39 кг | |

| Соевый соус | 14 кг | |

| Кефир | 24 кг | |

| Томатная паста | 29 кг | |

| Паста «Цезарь» | 24 кг | |

| Картофель | 43 кг | |

| Чай зеленый | 20 кг | |

| Чай черный | 20 кг | |

| Чай красный | 20 кг | |

| Чай Итальянский | 25 кг | |

| Кофе | 30 кг | |

| Кофе зерновой | 10 кг | |

| Майонез | 14 кг | |

| Васаби | 7 кг | |

| Огурцы | 40 кг | |

| Помидоры | 40 кг | |

| Укроп | 35 кг | |

| Петрушка | 34 кг | |

| Болгарский перец | 40 кг | |

| Соль | 20 кг | |

| Сахар | 20 кг | |

| Яблоки | 49 кг | |

| Сахарная пудра | 12 кг | |

| Яблочный сок | 30 кг | |

| Авокадо | 36 кг | |

| Имбирь | 6 кг | |

| Рис | 35 кг | |

| Всего: |

Таблица 4 - Затраты за месяц

| Вид продукта | Кол-во | Расходы |

| Салфетки | ||

| Пакеты | ||

| Перчатки | ||

| Шапочки для персонала | ||

| Мусорные мешки | ||

| Соусница | ||

| Тарелки | ||

| Кружки | ||

| Ложки | ||

| Вилки | ||

| Ножи | ||

| Итого: |

3.3 Пути повышения эффективности использования оборотных средств предприятия

Таким образом, дополнительная потребность предприятия в оборотных средствах может быть покрыта за счет разнообразных источников кредитного характера. В любом случае краткосрочный кредит и оборотные средства предприятия имеют следующие признаки: срок краткосрочного кредитования увязан со сроками оборота оборотного капитала - до одного года; краткосрочный кредит погашается за счет поступлений от текущей деятельности предприятия, из выручки от реализации товаров (работ, услуг); затраты на привлечение краткосрочного кредита включаются в бухгалтерском (финансовом) учете в состав издержек (себестоимости), в налоговом учете - в пределах установленных ограничений.

Существует много путей повышения эффективности использования оборотных средств в современных условиях. Критерии финансового менеджмента следующие:

- минимизация текущей кредиторской задолженности, что требует использования долгосрочных источников и собственного капитала для финансирования большей части оборотных средств;

- минимизация совокупных издержек финансирования, в этом случае ставка делается на преимущественное использование краткосрочной кредиторской задолженности, при этом существует высокий уровень риска невыполнения обязательств;

- максимизация полной стоимости фирмы - любые решения в области управления оборотными средствами, способствующие повышению экономической стоимости предприятия, следует признать целесообразными.

Одним из важных вопросов повышения эффективности использования оборотных средств является экономия материальных ресурсов. К внутрипроизводственным резервам относятся возможности улучшения использования материальных ресурсов, непосредственно связанные с совершенствованием техники, технологии организации процессов производства, освоением новых видов продукции, повышением качества продукции в конкретных отраслях промышленности.

ЗАКЛЮЧЕНИЕ

Когда идет речь об оборотных средствах, обязательно встает вопрос об эффективности их использования и применения. Повышение эффективности использования оборотных средствах осуществляется за счет более быстрого освоения новых мощностей, повышения сменности работы машин и оборудования, совершенствования организации материально-технической базы, ремонтной службы, повышения квалификации рабочих, технического перевооружения предприятия, модернизации и проведения организационно-технических мероприятий. При самом экономичном использовании оборотных средств, при высвобождающихся ресурсах необходимо укрепить финансовое состояние предприятия, повысить материальную заинтересованность рабочих и служащих в повышения эффективности производства.

На основе вышеизложенного можно увидеть следующее:

В процессе эксплуатации основные фонды подеются физическому и моральному износу, что оборачивается для предприятия значительными потерями. Уменьшить потери износа основных фондов можно путем их лучшего использования, повышения уровней основных показателей - фондоотдачи, коэффициента сменности, коэффициента загрузки оборудования. · Улучшить эти показатели можно за счет научно-технического прогресса, совершенствования структуры основных фондов, сокращения всевозможных простоев оборудования, совершенствования производства и труда, развития новых форм хозяйствования.

Наряду с прибылью основной источник совершенствования основных фондов предприятия - амортизационные отчисления. Для нормального функционирования каждого предприятия необходимы оборотные средства, представляющие собой денежные средства, используемые предприятием для приобретения оборотных фондов и фондов обращения. · Оборотные фонды, т.е. материальные ресурсы, в отличие от основных фондов используются в одном производственном цикле и стоимость их переносится на продукт сразу и полностью.

В процессе написания курсовой работы была изучена деятельность

предприятия ООО «ЭНГРИ-ТОЙС» в целом и особое внимание

уделено вопросу оборотных средств и путям их улучшения.

В первом разделе рассмотрены вопросы, связанные с характеристикой оборотных средств

Второй раздел посвящен изучению функционирования улучшения оборотных средств на предприятиях

В третьем разделе рассмотрены пути улучшения и развития ООО «ЭНГРИ-ТОЙС».

В результате решения поставленных в курсовой работе задач были

сделаны следующие выводы:

Предприятие как самостоятельно хозяйствующий субъект имеет право владения, пользования и распоряжения обособленным имуществом. Имущество предприятия подразделяется на недвижимое и движимое, а также на вне оборотные и оборотные активы.

На предприятиях состав и структура вне оборотных активов могут существенно различаться, однако, правило, главной составляющей являются иммобилизованные фонды, среди них - основные фонды. Основные производственные фонды, состоящие из зданий, сооружений, машин, оборудования и других средств труда, участвуют в процессе производства длительное время, сохраняя при этом свою натуральную форму, а их стоимость переносится на изготовляемый продукт постепенно, по частям. · Основные фонды являются материально-технической базой производства. От их объема зависят производственная мощность предприятия и уровень технической вооруженности труда.

Цели курсовой работы достигнуты. Теоретический материал изучен и

закреплен, деятельность предприятия ООО «ЭНГРИ-ТОЙС» как логистического объекта изучена и предложены мероприятия по повышению качества услуг.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1 «Нормирование оборотных средств» Форма доступа: https://studbooks.net

2 Баканов М.И. Теория экономического анализа. Учебник для вузов.

3 Бочаров В.В. Финансовый анализ: учебник для вузов. - СПб.: Питер, 203. – 204 стр.

4 «Пути улучшения оборотных средств на предприятии». Форма доступа: https://studwood.ru

5«Характеристика оборотных средств предприятия». Форма доступа: https://studwood.ru

6 Экономика предприятия. Учебник для вузов. Под ред. В.Я. Горфинкеля. М.: ЮНИТИ, 2016 г.

7 Беседина В.Н. Оценка финансового состояния и управление прибылью на предприятии: Учебное пособие. / Под науч. ред.Э.Н. Кузьбожева. - Курский факультет МГУК, 2015 г.