Введение

Современные условия как мелкого, среднего или крупного производства требуют таких моделей управления, которые позволяют своевременно реагировать на все возникающие события различного плана [1]. Эти события могут возникать как внутри предприятия, так и вне его стен, что увеличивает роль различных моделей управления [2]. Деятельность предприятия должна быть направлена на завоевание и удержание предпочтительной доли рынка, достижения превосходства над конкурентами, что обеспечивается, прежде всего, проведением долгосрочного и среднесрочного планирования на предприятие. Планирование развития предприятия должно быть основанием разработки и поддержки принятия эффективных управленческих решений. Принятие обоснованных и систематизированных решений, снижает риск выбора неправильного использования активов из-за ошибочной или недостоверной информации о возможностях предприятия или о внешней ситуации. Современные темпы изменения внешней и внутренней среды, увеличения знаний и объема информации являются настолько значительным, что планирование представляется единственным способом формального прогнозирования будущих проблем и возможностей их решения.

Среди современных методов планирования особый интерес вызывают методы, в основу которых заложен процессно-ориентированный подход к управлению на основе бизнес-процессов [3]. Эта парадигма развивается достаточно давно, но нашла еще слабое отражение в реальной работе российских производственных компаний. Вопросы управления именно производством относятся лишь к теоретическим исследованиям и отдельным приложениям. Следует отметить, что методы управления производством необходимо перестраивать с функционального на процессный, что, конечно же, накладно по времени и ресурсам, но в итоге приведет к контролируемому развитию предприятия.

|

|

Процессный подход подразумевает наличие целей развития производства. Цель производства связана со стратегическим, тактическим и операционным планированием. Современные методы управления предприятием пока слабо позволяют увязать планирование с бизнес-процессами. Именно взаимосвязь среднесрочного и долгосрочного планирования с бизнес-процессами является предметом наших исследований и отражено в данной статье. Интеграция стратегических показателей и бизнес-процессов заметно повышает оперативность принятия управленческих решений и, как следствие, увеличивает эффективность системы управления предприятием в целом.

Планирование на промышленном предприятии

Согласно [5-7], планирование деятельности рассматривается как наиболее важная функция менеджмента. В рыночной экономике, ориентирующей каждого производителя и предпринимателя на максимально эффективное использование собственных ресурсов и получение наибольшего дохода, новые функции приобретает внутрихозяйственное или внутрифирменное планирование деятельности. Планирование призвано гарантировать не только выпуск пользующейся высоким спросом у покупателей новой продукции, но и обеспечение всеми необходимыми экономическими ресурсами, а также способствовать их наиболее эффективному и полному использованию и достижению возможного объема производства товаров, выполнения работ и оказания услуг, пользующихся спросом на рынке. А это, в свою очередь, предполагает рациональное использование человеческого потенциала, производственных фондов, материальных запасов, рабочего времени, технологических методов, денежных средств, информационных возможностей и других факторов.

|

|

Существует большое количество классификаций планирования деятельности промышленного предприятия [6-11].

Стратегическое планирование — это планирование деятельности предприятия, опирающиеся на человеческий потенциал как на основу организации, ориентирующее производственную деятельность на запросы потребителей, осуществляющее гибкое регулирование и своевременные изменения в организации, отвечающее вызову со стороны окружения и позволяющее добиваться конкурентных преимуществ, что в результате позволяет организации выживать и достигать своей цели в долгосрочной перспективе [9].

Тактическое планирование – это принятие решения о том, как должны быть распределены ресурсы организации для достижения стратегических целей [10; 11].

При планировании деятельности предприятия важны эти два вида планирования не в отдельности, а в единой системе, позволяющей руководителю формировать тактические и операционные планы исходя из стратегических целей предприятия. Системность данных планов заключается в формировании стратегических планов, на основании экономико-статистического анализа и экспертной оценки руководства, учитывающей изменения внутренней и внешней среды.Как правило, стратегическое планирование на российских промышленных предприятиях реализуется с помощью долгосрочных планов развития, прямо не связанных с инструментами тактического планирования, таких как бюджетирование, проектный менеджмент, процессный подход, процессно-ориентированное бюджетирование [12; 13; 20].

|

|

Из перечисленных инструментов планирования одним из самых популярных является система классического бюджетирования [12, 13]. При многочисленных преимуществах данного инструмента планирования, существует ряд ограничений, не позволяющих сформировать единую систему долгосрочных, среднесрочных и краткосрочных планов. Система классического бюджетирования выступает как основа планирования финансовых и материальных ресурсов предприятия, укреплению финансовой дисциплины и подчинения интересов отдельных структурных подразделений интересам организации в целом. Однако, система классического бюджетирования явно не затрагивает аспекты планирования трудовых ресурсов и влияния внешней среды на деятельность предприятия, что не позволяет рассматривать данный инструмент планирования при формировании единой системы долгосрочных, среднесрочных и краткосрочных планов предприятия. Таким образом, возникает необходимость в инструменте планирования, позволяющем определить ресурсную потребность предприятия для достижения поставленных стратегических целей с учетом ограничений, накладываемых внешней средой. Особый интерес вызывают методы планирования, основанные на управлении процессно-ориентированной моделью предприятия.Процессно-ориентированная модель управления предприятием предполагает формирование модели бизнес-процессов, преобразующей ресурсы предприятия в финансовый результат под воздействием ограничений внешней и внутренней среды. Преимуществом данного подхода является планирование и последующее управление показателями бизнес-процессов, что обеспечивает единую систему краткосрочных, среднесрочных и долгосрочных планов, направленных на достижение стратегических целей предприятия. Сопоставление аспектов планирования системы классического бюджетирования и аспектов планирования, на которых основывается процессно-ориентированная модель предприятия представлено на рисунке 1.

Рис. 1. Сопоставление аспектов планирования системы классического бюджетирования и процессно-ориентированной модели предприятия

Данный подход позволяетсформировать модель бизнес-процессов, отражающей оптимальное использование ресурсов предприятия (финансовых, материальных, трудовых), с учетом ограничений, накладываемых внешней и внутренней средой.

Система поддержки принятия решения, основанная на управлении процессно-ориентированной модели предприятия

Долгосрочные, среднесрочные и краткосрочные планыформируются исходя из стратегических целей предприятия и стратегических показателей, связанных причинно-следственной зависимостью. Авторы предлагают формировать стратегические цели предприятия на основании экономико-статистического анализа прошлых периодов, что является комплексной оценкой внутренней среды предприятия, а так же анализа внешней среды, на основании миссии и видения предприятия. Анализ внешней и внутренней среды предприятия позволяет сформировать прогнозные значения показателей бизнес-процессов (финансовых, производственных и т.д.) в единой системе и согласованных между собой. Использование при моделировании данных внешней среды и истории показателей бизнес-процессов, представленных не только в разрезе финансовых показателей, позволяет повысить точность прогнозов, в отличие от других инструментов планирования,так же точность прогнозов повышается за счет возможности моделировать процессно-ориентированную модель исходя изпродолжительность производственного цикла. Таким образом, величина отрезка планирования (Dt) зависит только от масштаба планирования, выбранного руководителями предприятия. Взаимосвязь стратегических целей и процессно-ориентированной модели представлена на рисунке 2.

Рис. 2. Взаимосвязь стратегических целей и процессно-ориентированной модели

Цикл планирования начинается с формирования процессно-ориентированной модели по принципу «как должно быть», направленной на реализацию стратегических целей. Набор стратегических показателей является входной информацией для планирования ресурсов. На основании оптимального объема ресурсов (материальных, финансовых, трудовых) формируется процессно-ориентированная модель предприятия на периодT. По окончанию периода руководство предприятия проводит анализ достижения стратегических целей на основании показателей бизнес-процессов и определяет стратегическиепоказатели на следующий период (T + Dt). В случае принятия управленческого решения руководителями предприятия о корректировке показателей на следующий период возникает необходимость в проведении реинжиниринга бизнес-процессов, что повлечет за собой изменение структуры ресурсов предприятия, обеспечивающих достижение планируемых показателей. По завершению реинжиниринга бизнес-процессов формируется процессно-ориентированная модель предприятия на период(T + Dt), по окончанию которого цикл планирования повторяется, что обеспечивает поддержку принятия управленческих решений при долгосрочном, среднесрочном и краткосрочном планировании деятельности предприятия, на основании показателей бизнес-процессов. Отметим, что научной новизной предложенной схемы планирования является формирование прогнозных значений показателей (финансовых, производственных и т.д.) бизнес-процессов на плановый период, на основании анализа внешней и внутренней среды, определяющих объем потребляемых ресурсов и используемых механизмов, что позволяет повысить оперативность принятия управленческих решений, за счет использования методики процессно-ориентированного управления.

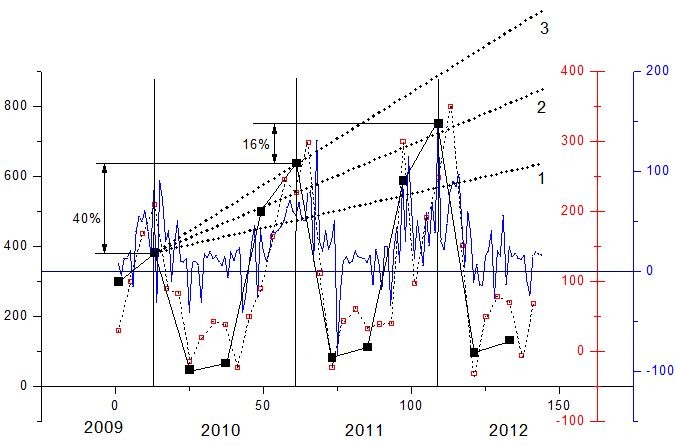

Предложенная схема планирования была внедрена на строительном предприятии, выпускающем домокомплекты по технологии Ecopan [23] для малоэтажного домостроения. Для примера выберем стратегическую цель «Прибыль от основной деятельности».Руководство компании предоставило значение данного показателя в разрезе квартала, месяца, недели, тем самым определив периоды планирования деятельности предприятия равные T1i, iÎ{1,2,…,4}; T2i, iÎ{1,2,…,12}; T3i, iÎ{1,2,…,52}, где T1i –квартальный период, T2i–месячный период, T3i–недельный период. Рассмотрение стратегических показателей в разрезе квартального периода позволяет укрупненно определить тренд, однако, он не позволяет оперативно реагировать и вносить корректировки в деятельность предприятия при отклонении фактического значения от планового, что делает недельный период более предпочтительным для поддержки принятия управленческого решения и управления предприятием.Динамика значений стратегического показателя «Прибыль от основной деятельности» по трем периодам представлена на рисунке 3.

Рис. 3. Динамика стратегического показателя «Прибыль от основной деятельности» с 3 квартала 2009 года по 2 квартал 2012 года

На основании экономико-статистического анализа и экспертной оценки руководство предприятия определило 3 варианта стратегического показателя «Прибыль от основной деятельности»:

1 – увеличение стратегического показателя «Прибыль от основной деятельности» на 13,34%;

2 – увеличение стратегического показателя «Прибыль от основной деятельности» на 26,67%;

3 – увеличение стратегического показателя «Прибыль от основной деятельности»на 40%;

Целевые значения вариантов были определены в 2009 года на заседании Стратегического комитета компании, исходя из планов предприятия и долгосрочной стратегии развития. По предоставленным целевым значениям показателя «Прибыль от основной деятельности» можно сделать вывод, что в 2010 году значение данного показателя соответствовало 3 варианту, однако, в 2011 году значение показателя снизилось до 16%, что попадает в коридор значений между 1 и 2 вариантом. В ходе анализа процессно-ориентированной модели предприятия были выявлены бизнес-процессы (произвести сэндвич-панель, привлечение клиентов и т.д.), показатели которых влияют на достижение данного стратегического показателя. Структура ресурсов данных бизнес-процессов осталась неизменной с 2009, однако, изменился ряд ограничений, накладываемых внешней средой (количество конкурентов в регионе, средняя стоимость квадратного метра по региону и т.д.), что повлияло на показатель «Прибыль от основной деятельности». Руководство компании своевременно не отреагировало на данные изменения внешней среды и не инициировало реинжиниринг процессно-ориентированной модели предприятия, позволившей изменить структуру ресурсов согласно ограничениям внешней среды, способной соответствовать варианту 1 стратегического показателя «Прибыль от основной деятельности».

Заключение

Таким образом, основным преимуществом предприятия, осуществляющем комплексное и системное планирование деятельности заключается в том, что появляется четкая картина протекающих процессов, реализация которых направлена на выполнение стратегических целей.

Использование такого подхода к управлению позволяет дополнительно повысить эффективность производства, а также предоставляет инструменты, которые позволяют быстро получать актуальную информацию о ходе производства, необходимую для процесса принятия эффективных решений в управлении.

Предложенная схема планирования, в основу которой заложен процессно-ориентированный подход к управлению, была внедрена на строительном предприятии ООО «ЭКОПАН-КУЗБАСС». Стоит выделить основные результаты внедрения системы планирования, основанной на процессно-ориентированной модели предприятия:

1. Формирование единой системы долгосрочных, среднесрочных и краткосрочных планов на основе показателей процессно-ориентированной модели предприятия;

2. Уменьшение периода сбора и анализа данных за счет отчетности по показателям бизнес-процессов;

3. Изменение числа анализируемых параметров за счет расширения показателями внешней среды, являющихся ограничениями бизнес-процессов;

4. Формирование причинно-следственных связей между показателями внутренней и внешней среды, образованных в результате взаимодействия бизнес-процессов;

Полученные результаты выделяют методы планирования, основанные на процессно-ориентированной модели предприятия, как одни из самых передовых в современной экономике, позволяющих повысить эффективность принятия управленческого решения.