Содержание

Введение

Дисциплина «Эконометрика» изучается в рамках расширения и углубления курса «Статистика». Для успешного овладения данной дисциплиной необходимо предварительное изучение дисциплин «Экономическая теория», «Статистика», «Высшая математика».

Методические указания предназначены для студентов экономических специальностей, выполняющих лабораторыные работы по курсу «Эконометрика». При подготовке данных методических указаний использовался учебник «Эконометрика» и задачник «Практикум по эконометрике» под ред. Елисеевой И.И.

Цель работы: приобретение студентами навыков анализа социально-экономических явлений методами эконометрики на примере регионов РФ.

Задание для лабораторной работы №4

Тема: анализ рядов динамики

1. Подберите содержащие сезонные колебания данные, и проведите их полный эконометрический анализ, а также постройте модель сезонных колебаний, по данным файла Данные Динамика.xlsx, вкладка «Оборот торговли по месяцам».

2. Постройте таблицу исходных данных по данным Вашего варианта, таблица представляет собой массив данных помесячно за 4 года, всего 48 строк. Для заполнения параметра «Дата» использовать протяжку — автоматическое заполнение строк.

3. С помощью средств «Мастера диаграмм» нанести на график исходные данные Вашего варианта. Оцените характер тренда и наличие сезонности.

4. Постройте уравнения тренда различных форм (с помощью «Мастера диаграмм»): линейный, логарифмический, полиномиальный, степенной, экспоненциальный. Нанесите на графики уравнение тренда и оценку R2. Сделайте выводы о том, какое уравнение лучше описывает исходные данные.

5. С помощью коэффициентов автокорреляции уровней выявить структуру ряда (ПРИ РАСЧЕТЕ ПОКАЗАТЕЛЕЙ ИСПОЛЬЗОВАТЬ ССЫЛКИ!!!). Для этого:

а) построить ряд со сдвигом на 1 временной период

б) оценить параметр R2 с помощью функции «ЛИНЕЙН»

в) повторить операцию.

По полученным данным построить коррелограмму, оценить наличие линейного тренда и сезонности.

6. Оцените устно характер колебаний в ряду динамики и выберите тип модели для построения прогноза (аддитивная, мультипликативная), определите лаг сезонности по коррелограмме.

7. Выровняйте ряд с помощью скользящей средней за количество месяцев, равных лагу сезонности.

8. Оцените сезонную компоненту

9. Рассчитайте скорректированную сезонную компоненту

10. Определите уравнение тренда с помощью функции ЛИНЕЙН, рассчитайте значения Т, S, Е.

11. Постройте диаграмму MS Excel и нанесите на него фактические данные, линию тренда Т, линию «тренд + сезонность» (T+S).

12. Определите степень расхождения выровненных данных с реальными (R2), сделайте вывод, постройте прогноз на 2-й, 6-й, 12-й месяц следующего периода

Содержание отчета по практической работе №4

1. Титульный лист

2. Цели и задачи, объект и предмет исследования, методы исследования

3. Исходные данные

4. Графики с нанесенными на них линиями тренда различных форм, уравнениями соответствующих трендов и оценками R2, выводы.

5. Коррелограмму и выводы по ней.

6. Тип модели, лаг сезонности

7. Таблицы для оценки Т, S, Е, выводы и пояснения к расчетам

8. График с нанесенными на него фактическими данными, линией тренда Т, линией «тренд + сезонность» (T+S).

9. Оценка расхождения между модельными и фактическими данными (R2).

10. Постройте прогноз на 2-й, 6-й, 12-й месяц следующего периода

Задание для практической работы №5

Цель работы:

Исследовать зависимость оборота розничной торговли и доходов населения в Приволжском федеральном округе РФ.

Задачи работы:

1. Сформировать массив данных, выбрать х и у.

2. Проверить наличие тренда с помощью коэффициента автокорреляции по каждому значению х и у (если автокорреляция есть, то необходимо перейти от значений признака к их первым разностям; первые разности необходимо проверить на наличие тренда; если тренд есть – перейти ко вторым разностям).

3. Составить уравнение, используя функцию «ЛИНЕЙН» для определения зависимости между разницами. Сделать вывод.

4. Включить в уравнение регрессии тренд с помощью функции «ЛИНЕЙН» или инструмента Анализа данных «Регрессия». Рассчитаем R2. Сделать вывод.

5. Рассчитать остатки Е.

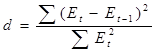

6. Проверить остатки на наличие автокорреляции с помощью критерия Дарбина – Уотсона, рассчитываемого по формуле (1.1):

(1.1)

(1.1)

7. Построить график остатков.

8. Сделать вывод.